Poziom stóp procentowych w Polsce a skłonność banków do ryzyka

Długi okres niskich stóp procentowych w Polsce skłania do rozważań nt. możliwego wpływu tego stanu rzeczy na skłonność banków do podejmowania ryzyka. Wyniki badania przeprowadzonego na znaczącej grupie banków komercyjnych sugerują występowanie jedynie relatywnie słabego kanału podejmowania ryzyka w odniesieniu do części portfela kredytowego banków.

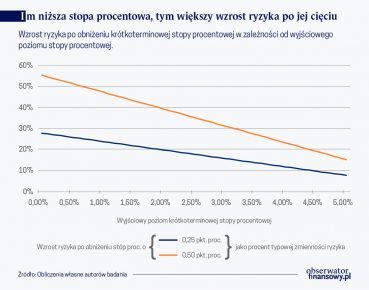

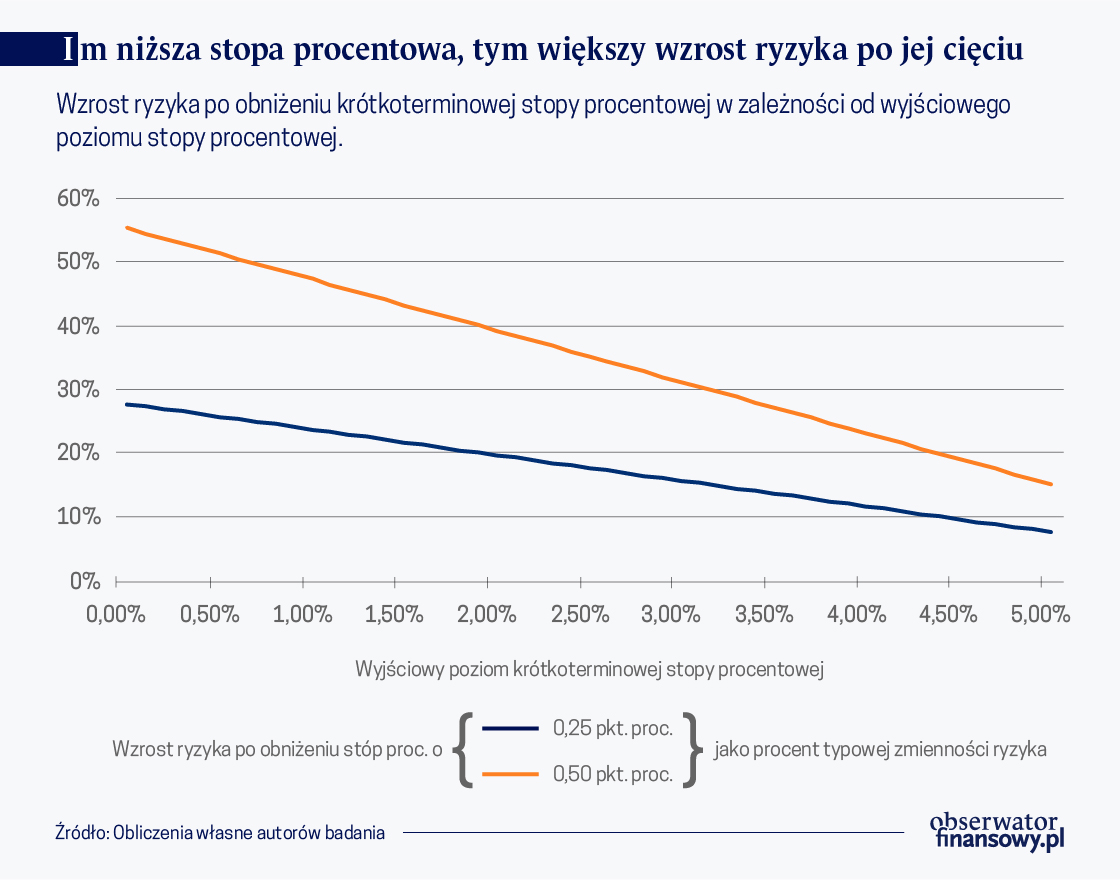

Wpływ zmian stopy procentowej o 0,25 pkt. proc. i 0,50 pkt. proc. na ryzyko - zależny od wyjściowego poziomu stopy procentowej - wyrażono w stosunku do typowej zmienności miary ryzyka. Typowa zmienność ryzyka jest przybliżana przy pomocy odchylenia standardowego miary ryzyka stosowanej w pracy.

Mechanizm transmisji impulsów polityki pieniężnej podlega ciągłym zmianom wynikającym ze zmian strukturalnych w gospodarce. Towarzyszy temu rozwój koncepcji badawczych w obszarze oddziaływania zmian stóp procentowych na gospodarkę. Klasyczne kanały mechanizmu transmisji, takie jak np. kanał stóp procentowych czy kanał kursowy, koncentrowały się na opisie bezpośrednich efektów popytowych działań banków centralnych i ich wpływu na inflację.

Z czasem, zaczęto w większym stopniu uwzględniać rolę systemu finansowego, a w szczególności – sektora bankowego, co doprowadziło do wyróżnienia m.in. kanałów: bilansowego, kredytowego czy kapitałów banków. Okazało się bowiem, że instrumenty polityki pieniężnej mogą wpływać nie tylko na popyt na finansowanie zgłaszany przez podmioty sektora niefinansowego, ale również na podaż tego finansowania. W efekcie zacieśnianie polityki pieniężnej może mieć silniejsze skutki niż wynikałoby to z działania wyłącznie klasycznych kanałów.

Jedna z nowszych koncepcji dotyczy kanału podejmowania ryzyka przez banki (ang. risk-taking channel), którego występowanie wiąże się z niskim poziomem krótkoterminowych stóp procentowych. Nowością w tym przypadku jest zwrócenie uwagi nie tylko na wielkość akcji kredytowej banków, ale również na jej strukturę (jakim klientom udzielane są kredyty). Koncepcja kanału podejmowania ryzyka przewiduje, że w reakcji na obniżającą się rentowność w warunkach niskich stóp procentowych (spadek stóp procentowych prowadzi do obniżenia marż odsetkowych, które dla banków o tradycyjnym modelu działalności są jednym z głównych czynników kształtujących zyskowność) i braku możliwości przeciwdziałania jej innymi sposobami, banki dostosowują strukturę swojej akcji kredytowej. Dostosowanie to polega na udzielaniu relatywnie większego wolumenu kredytów podmiotom bardziej ryzykownym, gdyż finansowanie bardziej ryzykownych klientów pozwala uzyskać wyższe marże odsetkowe i poprawić, przynajmniej w krótkim okresie, rentowność.

Podobnie jak w przypadku innych nieklasycznych kanałów mechanizmu transmisji, kanał podejmowania ryzyka może, ale nie musi, być w danym momencie aktywny w gospodarce. Na jego aktywowanie wpływa szereg czynników – m.in. to, czy nominalne stopy procentowe osiągnęły wystarczająco niski poziom, jaka jest wrażliwość zarządów i akcjonariuszy banków na przejściowe obniżenie rentowności oraz działania regulacyjne i nadzorcze stosowane wobec sektora bankowego (mają one bezpośredni wpływ na skalę ryzyka, które mogą podejmować banki).

Istniejąca literatura wskazuje na występowanie kanału podejmowania ryzyka w przynajmniej niektórych rozwiniętych gospodarkach, w których nominalne stopy procentowe osiągnęły bardzo niskie poziomy. Jednak dostępne badania nie dają odpowiedzi, w jakim stopniu intensywność funkcjonowania kanału podejmowania ryzyka zależy od poziomu stóp procentowych, np. czy istnieje poziom stopy procentowej, poniżej którego następuje aktywacja tego kanału.

W niedawno opublikowanym badaniu (Tomasz Chmielewski, Tomasz Łyziak, Ewa Stanisławska, 2019, Risk-taking channel – does it operate in the Polish banking sector?, NBP Working Papers, 305,) podjęto próbę oceny, czy kanał podejmowania ryzyka występuje w polskiej gospodarce. Przypadek Polski jest interesujący z kilku powodów. Po pierwsze, nominalne stopy procentowe od dłuższego czasu pozostają na historycznie niskich poziomach. Mimo to, stopy te są wyższe niż w gospodarkach rozwiniętych. Warto więc zadać pytanie, czy w takich warunkach możliwe jest uaktywnienie się kanału podejmowania ryzyka. Po drugie, w okresie objętym badaniem wzrastało znaczenie sektora bankowego w gospodarce (ang. financial deepening). Oznacza to, że banki poszerzały krąg swych klientów, zatem miały większą swobodę w kształtowaniu bieżącego profilu ryzyka akcji kredytowej. Można to uznać za czynnik ułatwiający identyfikację występowania kanału podejmowania ryzyka, jeśli w rzeczywistości byłby on aktywny.

Zróżnicowanie zachowania poszczególnych banków o odmiennych cechach świadczy o tym, że obserwowane zmiany na rynku kredytowym wynikają z czynników podażowych.

W empirycznych badaniach działania kanału podejmowania ryzyka występują podobne problemy, jak w przypadku innych nieklasycznych kanałów, gdyż obserwowane zmiany wielkości udzielonych kredytów są wynikiem nieobserwowanych bezpośrednio zmian popytu oraz podaży. Jednym ze sposobów rozwiązania problemu identyfikacji, zastosowanym w badaniu Chmielewski i in. (2019), jest wykorzystanie danych granularnych na poziomie poszczególnych podmiotów (banków). W podejściu tym zakłada się, że banki obsługują podobnych klientów i że klienci różnych banków (strona popytowa rynku kredytowego) reagują w podobny sposób na bieżące procesy gospodarcze, w tym na politykę banku centralnego. Zatem systematyczne zróżnicowanie zachowania poszczególnych banków o odmiennych cechach (np. wielkość, wyposażenie w kapitał, płynność itp.), świadczy o tym, że obserwowane zmiany na rynku kredytowym wynikają z czynników podażowych. Prowadzi to do konkluzji, że aktywne są również wspomniane kanały nieklasyczne, związane z zachowaniem banków.

Autorzy badania wpierw zmierzyli jak zmieniało się ryzyko portfela kredytowego (całego, tj. obejmującego wszystkie kredyty sektora niefinansowego, lub tylko dużych kredytów dla przedsiębiorstw) w poszczególnych bankach komercyjnych w Polsce w latach 2008-2018. Następnie, przy pomocy modelu ekonometrycznego, sprawdzili (1) czy zmiany ryzyka zależały od poziomu nominalnej stopy procentowej banku centralnego oraz (2) czy banki w różny sposób dostosowywały ryzyko portfela kredytowego do zmian tej stopy procentowej. Specyfikacja modelu uwzględniała możliwość występowania efektów nieliniowych w zakresie wpływu zmian stopy procentowej na wielkość ryzyka podejmowanego przez poszczególne banki, co jest nowością w literaturze. Porównano zachowanie banków dużych i małych, bardziej i mniej płynnych oraz finansujących się w większym lub mniejszym stopniu przy pomocy depozytów od przedsiębiorstw i gospodarstw domowych.

Autorzy dużą wagę przywiązali do konstrukcji miar podejmowania ryzyka. Zastosowali podejście bazujące na koncepcji zmian w ekspozycji banku na ryzyko – oznacza to, że uwzględnili nie tylko zmiany w prawdopodobieństwie niespłacenia kredytów, ale również wielkość (wolumen) udzielanych kredytów. Warto zauważyć, że bieżący poziom ryzyka obecnego w portfelu banku zależy zarówno od cech kredytów udzielonych w bieżącym okresie, jak i od zmian ryzyka związanego z wcześniej udzielonymi kredytami, gdyż sytuacja finansowa istniejących kredytobiorców może się zmienić, a tym samym może się zmienić prawdopodobieństwo poniesienia strat kredytowych przez bank. Jednak zmiany poziomu ryzyka istniejącego portfela pozostają pod jedynie ograniczoną kontrolą banku. Z tego względu wykorzystane miary ryzyka oparto na strukturze ryzyka jedynie tych kredytów, które netto pojawiły się w danym okresie.

Bieżący poziom ryzyka obecnego w portfelu banku zależy zarówno od cech kredytów udzielonych w bieżącym okresie, jak i od zmian ryzyka związanego z wcześniej udzielonymi kredytami.

W przypadku całego portfela kredytowego analizowano zmiany w strukturze kredytów w podziale na linie biznesowe (np. kredyty na nieruchomości, kredyty konsumpcyjne, kredyty inwestycyjne dla przedsiębiorstw itd.), a w przypadku kredytów dla przedsiębiorstw niefinansowych – w podziale na branże. Ryzyko poszczególnych rodzajów kredytów było mierzone na dwa sposoby. Prawdopodobieństwo upadłości kredytobiorcy przybliżano udziałem rezerw utworzonych z tytułu utraty wartości kredytów lub implikowanym średnim poziomem rentowności.

Na podstawie oszacowań modelu ekonometrycznego wykazano negatywny związek między poziomem nominalnych stóp procentowych a wzrostem ryzyka podejmowanego przez banki. Występuje on zarówno na poziomie całego portfela kredytowego, jak i portfela kredytów dla przedsiębiorstw. Warto podkreślić, że zgodnie z przewidywaniami, zależność ta jest nieliniowa: dana zmiana poziomu stóp procentowych silniej oddziałuje na ryzyko podejmowane przez banki przy niższych poziomach stóp niż przy wyższych.

Jednak działanie kanału podejmowania ryzyka potwierdziło się jedynie w odniesieniu do części portfela kredytowego banków, na którą składają się kredyty dla przedsiębiorstw. Siła działania kanału podejmowania ryzyka przez banki nie jest też duża. Zmiany wielkości ryzyka wynikające z typowego spadku stóp procentowych (redukcja stopy o 0,25 lub 0,5 pkt. proc.) są mniejsze niż typowa zmienność analizowanej miary ryzyka.

W przypadku całego portfela kredytowego nie wykazano, żeby banki o odmiennych cechach różnie reagowały na zmiany stopy procentowej, więc nie ma pewności czy wzrost ryzyka po spadku stopy procentowej to skutek efektów podażowych czy popytowych. Tym samym nie można wykluczyć, że zmiany poziomu stóp procentowych powodują jedynie zmiany w strukturze kredytobiorców zgłaszających się do banków (np. niskie stopy procentowe zachęcają bardziej ryzykownych kredytobiorców, którzy przy wyższym poziomie stóp procentowych nie byliby skłonni skorzystać z oferty banków).

Autorzy są pracownikami Departamentu Badań Ekonomicznych NBP.

Opinie wyrażone przez autorów nie reprezentują oficjalnego stanowiska NBP .

Wpływ zmian stopy procentowej o 0,25 pkt. proc. i 0,50 pkt. proc. na ryzyko - zależny od wyjściowego poziomu stopy procentowej - wyrażono w stosunku do typowej zmienności miary ryzyka. Typowa zmienność ryzyka jest przybliżana przy pomocy odchylenia standardowego miary ryzyka stosowanej w pracy.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.