Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

(CC By NC ss&ss)

Czy przepisy regulujące rynki pracy w danym kraju mają wpływ na napływy i wypływy kapitału? Czy spółki zwiększają zyski i stopy zwrotu z akcji, gdy inwestują w krajach, gdzie rynek pracy jest uregulowany słabiej?

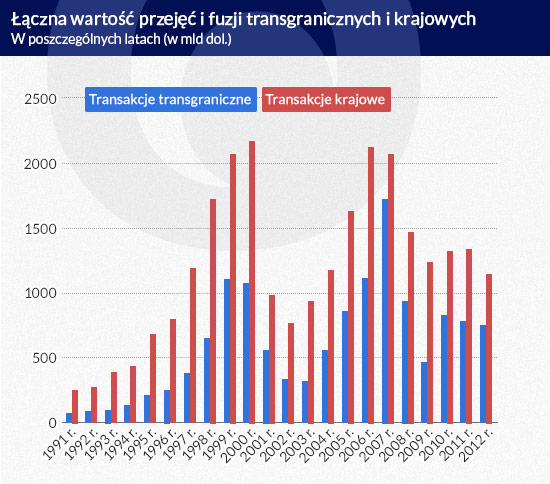

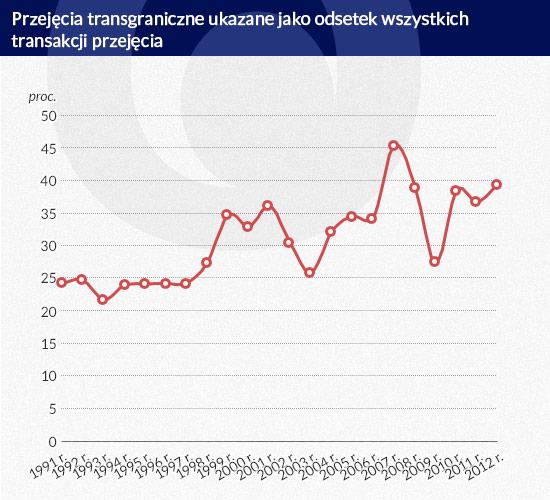

W ostatnich kilku dziesięcioleciach przykłada się większą wagę do kwestii ustalenia wpływu odpowiedzi na te pytania na rozwój gospodarki i wzrost zatrudnienia. Akwizycje transgraniczne stanowią duży i do tego powiększający się odsetek wszystkich przejęć. Do tego trzeba dodać, że wartość akwizycji transgranicznych wzrosła ze średnio 300 mld dol. rocznie w latach dziewięćdziesiątych do średniej wynoszącej prawie 800 mld dol. rocznie od 2000 r. (zob. wykresy)

Badano determinujące akwizycje transgraniczne czynniki z dziedziny finansów i ładu korporacyjnego. Isil Erel, Rose Liao i Michael Weisbach wykazują, że zmiany kursów walutowych oraz względnych wycen giełdowych wpływają na to, czy dochodzi do międzynarodowych transakcji, a także na ich kierunek (zob. I. Erel, R. Liao, M. Weisbach, Determinants of cross-border mergers and acquisitions, „Journal of Finance” 67/2012, s. 1031–1043). Stefano Rossi i Paolo Volpin, Arturo Bris i Christos Cabolis oraz Anusha Chari, Paige Ouimet i Linda Tesar dowodzą, że przedsiębiorstwa działające w krajach o bardziej rygorystycznych systemach ładu korporacyjnego z większym prawdopodobieństwem przejmują firmy z innych państw (zob. S. Rossi, P.F. Volpin, Cross-country determinants of mergers and acquisitions, „Journal of Financial Economics” 74/2004, s. 277–304; A. Bris, C. Cabolis, The value of investor protection: Firm evidence from cross-border mergers, „Review of Financial Studies” 21/2008, s. 605-648; A. Chari, P. Ouimet i L. Tesar, The value of control in emerging markets, „Review of Financial Studies” 23/2009, s. 1741–1770).

Jednak do tej pory nie badano jak ogólny zbiór ustaw, regulacji i inicjatyw politycznych kształtujących rynki pracy (będziemy tu używać określenia „regulacje rynku pracy”) wpływają na rentowność i występowanie akwizycji transgranicznych. Wprawdzie badający te zagadnienia rozdzielili wpływ przeniesienia części procesów biznesowych firmy za granicę (offshoringu) oraz międzynarodowych korporacji na płace i zatrudnienie – zrobili tak Ana Revenga w publikacji z 1992 r., następnie Gene Grossman i Esteban Rossi-Hansberg w 2008 r., rok później Mihir Desai, Fritz Foley i James Hines oraz w 2011 r. Ann Harrison i Margaret McMillan – ale nie dokonywali oceny, czy różnice między krajami pod względem stopnia ochrony pracowników i pomocy bezrobotnym wpływają na akwizycje transgraniczne (zob. A. Revenga, Exporting jobs? The impact of import competition on employment and wages in US manufacturing, „Quarterly Journal of Economics” 107/1992, s. 255–284; G. Grossman, E. Rossi-Hansberg, Trading tasks: A simple theory of offshoring, „The American Economic Review” 98/2008, s. 1978-1997; M. Desai, C.F. Foley, J.R. Hines, Domestic effects of the foreign activities of US multinationals, „American Economic Journal: Economic Policy” 1/2009, s. 181-203; A. Harrison, M. McMillan, Offshoring jobs? Multinationals and US manufacturing employment, „Review of Economics and Statistics”, 93/2011, s. 857-875).

(infografika D. Gąszczyk)

To zdumiewa. Oprócz tego, że wpływają na wielkie wydatki przedsiębiorstw – koszty ponoszone przez płace i świadczenia pracownicze – regulacje rynku pracy kształtują koszty zatrudniania i zwalniania pracowników oraz dostosowywania ich wymiarów czasu pracy. Może to w olbrzymim stopniu decydować o wynikach osiąganych przez firmy. Elastyczność rynku pracy może w szczególnej mierze przesądzać o powodzeniu akwizycji, gdyż firmy przejmujące inne spółki często je restrukturyzują, aby zminimalizować koszty pracy i zmaksymalizować synergie.

Naszym wkładem w piśmiennictwo poświęcone tej sprawie jest udzielenie odpowiedzi na trzy powiązane z sobą pytania dotyczące skutków różnic między państwami pod względem regulacji rynku pracy.

Aby otrzymać odpowiedzi na te pytania, tworzymy zbiór transakcji transgranicznych – analizujemy indywidualne transakcje uwzględnione w bazie danych Securities Data Company, biorąc dane z 50 krajów z lat 1991-2012. Zbiór obejmuje 2450 (50×49) par krajów, między którymi mogło dojść do transakcji. Dokonujemy oceny skumulowanych nadzwyczajnego współczynnika wypłacalności (CAR) oraz nadzwyczajnego zwrotu z aktywów (ROA) odnotowywanych po dokonanych akwizycjach transgranicznych przez firmy przejmujące inne spółki. Wykorzystujemy trzy mierniki skali regulacji rynku pracy.

Po pierwsze, Juan Botero ze współpracownikami przedstawili mierniki pozwalające porównywać w jakim stopniu w różnych krajach ustawy utrudniają pracodawcom zwolnienia, zwiększanie liczby godzin pracy lub wykorzystywanie pracowników zatrudnionych w niepełnym wymiarze czasu (zob. J. Botero, S. Djankov, R. La Porta, F. Lopez-de-Silanes, A. Shleifer, The regulation of labor, „Quarterly Journal of Economics” 119/2004, s. 1339–1382). Takie interwencje zwiększają koszty ponoszone przez pracodawców z powodu dostosowywania siły roboczej.

Po drugie, OECD publikuje panelowe mierniki stopnia rygorystyczności przepisów regulujących kwestie zwolnień, m.in. niedogodności proceduralnych, obowiązujących okresów wypowiedzenia i odpraw oraz trudności zwolnienia pracownika.

Po trzecie, Mariya Aleksynska i Martin Schindler przedstawili panelowe dane co do odsetków osób bez zatrudnienia pobierających świadczenia dla bezrobotnych (zob. M. Aleksynska, M. Schindler, Labor market regulations in low-, middle- and high-income countries: A new panel database, analiza robocza MFW nr 11/154, 2011 r.). Szczodrzejsze świadczenia dla bezrobotnych mogą powodować zwiększenie kosztów pracy, ponieważ wzrastają wtedy płace progowe (reservation wages, czyli najniższe wynagrodzenia, za które bezrobotni są skłonni się zatrudniać). Dla prostoty opisu mówimy o „ostrzejszych” i „słabszych” regulacjach rynku pracy, określając w ten sposób, w jakim stopniu ustawy i inicjatywy polityczne chronią zatrudnionych i zapewniają pomoc bezrobotnym.

Ustaliliśmy poważną w wymiarze gospodarczym i mającą znaczenie statystyczne zależność zarówno nadzwyczajnych stóp zwrotu z akcji, jak i zysków od regulacji rynku pracy dokładnie w tych branżach, w których na podstawie założeń teoretycznych należało się spodziewać najbardziej się ujawniającego takiego powiązania, mianowicie w sektorach charakteryzujących się zależnością od siły roboczej. Za taki sektor uważamy branżę, w której wyniki osiągane przez przedsiębiorstwa w wielkim stopniu zależą od rynków pracy. Wykorzystujemy dane dotyczące USA, aby utworzyć dwa referencyjne mierniki tego, w jakim stopniu dane przedsiębiorstwo działa w sektorze zależnym od rynku pracy:

Nasza analiza wykazała, że reakcja CAR i anormalnego ROA spółek przejmujących inne przedsiębiorstwa osiąga największy wskaźnik dodatni przy transgranicznych akwizycjach firm działających w krajach o stosunkowo słabych regulacjach rynków pracy, gdy przejmowana firma należy do sektora zależnego od rynku pracy. Gdy natomiast przejmowana firma działa w sektorze, w którym niewielkie jest prawdopodobieństwo, że na jej rentowność wpływają regulacje rynku pracy, notowania akcji ani zyski nie reagują znacznie na różnice między państwami pod względem regulacji rynku pracy. Gdy przedsiębiorstwa przejmują spółki w krajach o stosunkowo słabych regulacjach rynków pracy, CAR wzrastają, zwykle natomiast spadają, kiedy przejęcia dokonuje się w kraju o stosunkowo ostrych regulacjach rynków pracy. Różnice między zachowaniem CAR w obu sytuacjach są olbrzymie.

Szacowany wpływ regulacji rynków pracy na rentowność akwizycji transgranicznych jest bardzo duży, co świadczy o tym, że przez ostrzejsze regulacje rynków pracy w kraju, gdzie działa przejmowana spółka, integracja następująca po przejęciu jest kosztowniejsza, słabiej także ujawniają się synergie. Jeśli np. firma z USA (gdzie regulacje rynków pracy są słabe) przejmuje spółkę działającą we Francji (gdzie te regulacje są ostre), nasze szacunki nakazują prognozować spadek anormalnego ROA mniej więcej o 25 proc. Te szacunkowe wielkości przedstawiają się odmiennie w różnych branżach.

Weźmy np. szwedzką firmę (w Szwecji regulacje rynków pracy są ostre) przejmującą przedsiębiorstwo działające w USA (gdzie przepisy chroniące pracowników są słabe w porównaniu ze Szwecją). Nasze szacunki ukazują, że jeśli przejmowana spółka działa w sektorze usług programowania, charakteryzującym się stosunkowo wysoką zmiennością siły roboczej, dodatkowy wzrost CAR firmy dokonującej akwizycji (wielkość ponad wzrostem średnim) wyniesie 0,61 proc. Ale gdy przejmowana spółka działa w branży mleczarskiej, cechującej się niewielką zmiennością siły roboczej, dodatkowy wzrost stopy CAR (ponad średni wzrost wynikający z akwizycji) wyniesie tylko 0,29 proc. Ponieważ średni CAR wynosi 1,3 proc., różnica jest znacząca w wymiarze gospodarczym.

Przechodzimy następnie do pytania, czy różnice między państwami pod względem regulacji rynków pracy wpływają na liczbę i łączną wartość akwizycji transgranicznych oraz wielkość każdej z tych transakcji. Uwzględniamy wiele innych czynników, które mogą mieć wpływ na akwizycje transgraniczne. Oprócz uzależnienia wyników uzyskiwanych w naszym modelu od efektów stałych kraju, w którym działa spółka przejmująca, kraju, gdzie znajduje się firma przejmowana, oraz branży, w której działa spółka przejmująca, bierzemy pod uwagę elementy charakteryzujące oba kraje, mianowicie PKB per capita oraz liczbę ludności, a także cechy odnoszące się do obu podmiotów i krajów, np. odległość, a także to, czy analizowane kraje łączy ten sam najważniejszy język i ta sama religia.

Odkryliśmy, że przedsiębiorstwa z pewnego kraju przejmują więcej spółek w innych państwach i więcej wydają na każdą taką akwizycję, gdy w kraju, w którym działają przejmowane firmy, obowiązują słabsze regulacje rynku pracy niż w kraju, gdzie działa firma przejmująca. Oznacza to, że dla przedsiębiorstw spółki z krajów o słabszych regulacjach rynku pracy są ciekawsze od podobnych firm działających w krajach o regulacjach ostrzejszych. Gdy np. ustawy kraju, w którym działa przejmowana spółka, zapewniają ochronę pracowników o jedno odchylenie niższe od ochrony obowiązującej w kraju należącym do zbioru wyznaczonego przez medianę, z naszych szacunków wynika, że liczba akwizycji transgranicznych będzie niemal o 60 proc. wyższa.

Za kolejny przykład niech posłużą Chiny, gdzie przepisy chroniące pracowników są takie same jak średnia wyznaczona dla naszego zbioru. Ok. 67 proc. akwizycji transgranicznych Chiny dokonują w państwach o słabej ochronie pracowników (poniżej 25. percentyla w rozkładzie ustaw regulujących kwestie zatrudnienia), a tylko 9 proc. w krajach o ostrych przepisach zapewniających ochronę pracowników (powyżej 75. percentyla w rozkładzie). Te wyniki zgadzają się z naszym najważniejszym ustaleniem, że firmy dokonujące akwizycji odnotowują wyższy CAR i anormalny ROA po akwizycji transgranicznej, gdy przejmowana firma działa w kraju o regulacjach rynków pracy słabszych od przepisów obowiązujących w państwie, w którym znajduje się spółka dokonująca akwizycji.

Ross Levine jest profesorem ekonomii wykładającym na Haas School of Business przy Uniwersytecie Kalifornijskim w Berkeley.

Chen Lin jest profesorem wykładającym problematykę finansów na Wydziale Finansów Chińskiego Uniwersytetu Hongkońskiego.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.