Większa wydajność pracy zabezpieczy przyszłe emerytury

Utrzymanie długookresowego wzrostu wydajności pracy w Polsce i w innych krajach europejskich pozwoli nie tylko na wzrost płac realnych, ale również na utrzymanie obecnego wskaźnika zastąpienia w relacji emerytura/płaca.

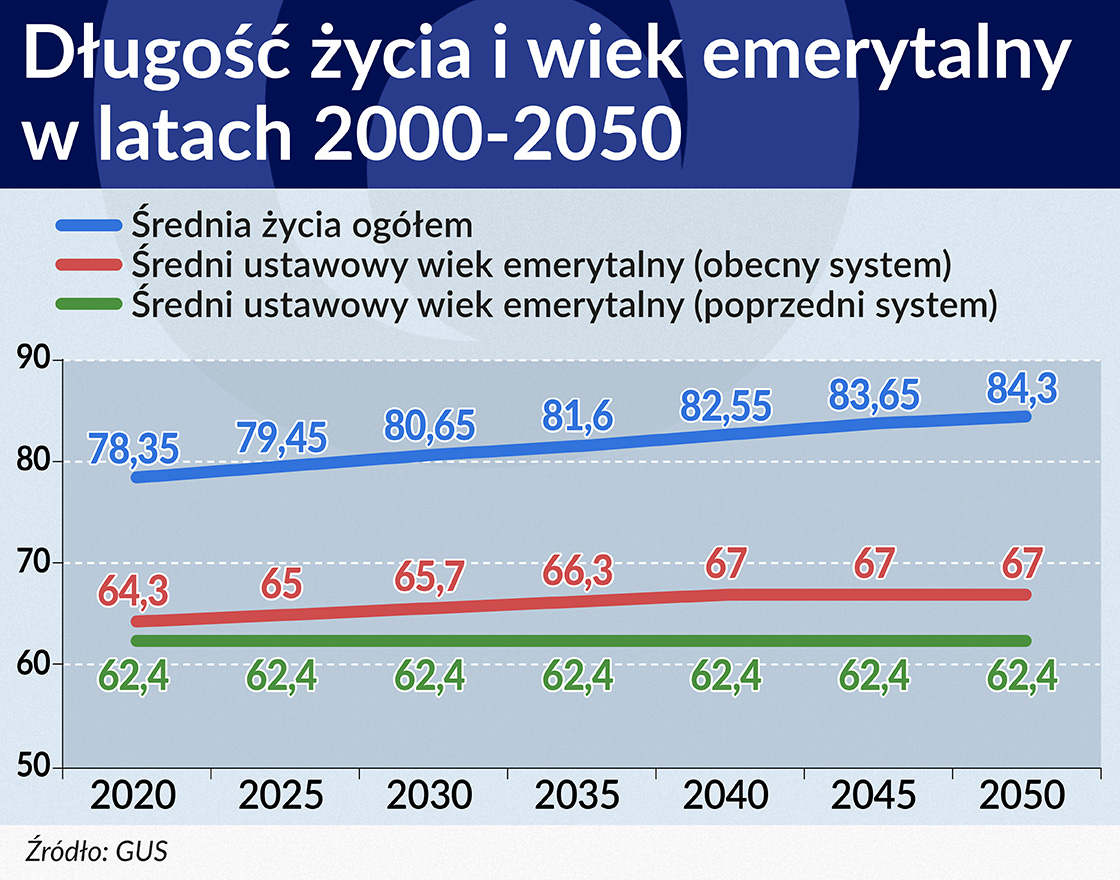

Coraz dłuższe życie skłania do alarmistycznych opinii o zbytnim obciążeniu pracowników świadczeniami emerytalno-rentowymi. Rzeczywiście, w ujęciu statycznym relacja między pracującymi a starszymi wygląda niekorzystnie, ale gdy uwzględni się wzrost wydajności pracy, jest całkiem dobrze.

Więcej optymizmu w tej sprawie można byłoby mieć, gdyby został utrzymany obecny wiek emerytalny. Przywrócenie starego (sprzed 2013 roku) może, ale nie musi, spowodować zablokowanie realnej wysokości płacy netto (przez rosnące składki lub zastępujący je wzrost podatków). Wówczas też prawdopodobnie nie dałoby się utrzymać obecnego wskaźnika zastąpienia.

Przy rosnącej długości życia najlepiej byłoby, aby moment przejścia na emeryturę również przesuwał się na później. Bez tego trzeba liczyć się z konsekwencjami niekorzystnych procesów demograficznych, bo liczba świadczeniobiorców rośnie bardzo szybko, a liczba płacących składki kurczy się.

Rosnący udział emerytów w społeczeństwie oraz coraz dłuższa liczba lat życia na emeryturze oznaczają, że dla samego tylko utrzymania istniejącego PKB na głowę mieszkańca pracownicy powinni systematycznie zwiększać wydajność, odnosząc z tego nieproporcjonalnie mniejsze korzyści. Znacząca część produkcji dodanej musi być przeznaczona na wypłaty dla emerytów i rencistów. Nie są to co prawda liczby, które mogą wystraszyć, ale w obecnych realiach spowolnienia gospodarczego na świecie są godne uwagi.

Kogo i czego dotyczy analiza

Analiza dotyczy wyłącznie emerytur FUS, nie obejmuje rolników, służb mundurowych ani rent socjalnych i powypadkowych. Te ostatnie są elementem polityki społecznej państwa i wydatki z nimi związane nie są pokrywane w całości przez wpływy składkowe czy pochodzące z kont emerytalnych. Określają je możliwości pastwa i rozstrzygnięcia polityczne.

Jeśli system emerytalny miałby się finansować sam, to składki powinny rosnąć, by przy pogarszającej się sytuacji demograficznej utrzymać ten sam co teraz wskaźnik zastąpienia. Kalkulacja tych obciążeń nie jest jednak prognozą wypłat i obciążeń wynikających z obecnych regulacji i algorytmów FUS. Na przestrzeni dziesięcioleci będą się one zmieniać wielokrotnie. Chodzi wyłącznie o podstawową kwestię makroekonomiczną – czy gospodarka jest w stanie utrzymać ciągłość rozwoju, jeśli ma być zachowana obecna relacja płaca-emerytura.

Jest to niewątpliwie problem teoretyczny, ale ważny z punktu widzenia regulacji i konstrukcji każdego z rozważanych systemów emerytalnych. Celem wiodącym tworzenia każdego z nich nie może być sama postać algorytmu wypłaty, ale odpowiedź na pytanie, czy gdyby prowadził on do utrzymania obecnego wskaźnika zastąpienia, niezbędne składki emerytalne nie spowodowałyby nadmiernego obciążenia płacy. A więc czy nie wyeliminowałyby one materialnych przesłanek podnoszenia wydajności pracy.

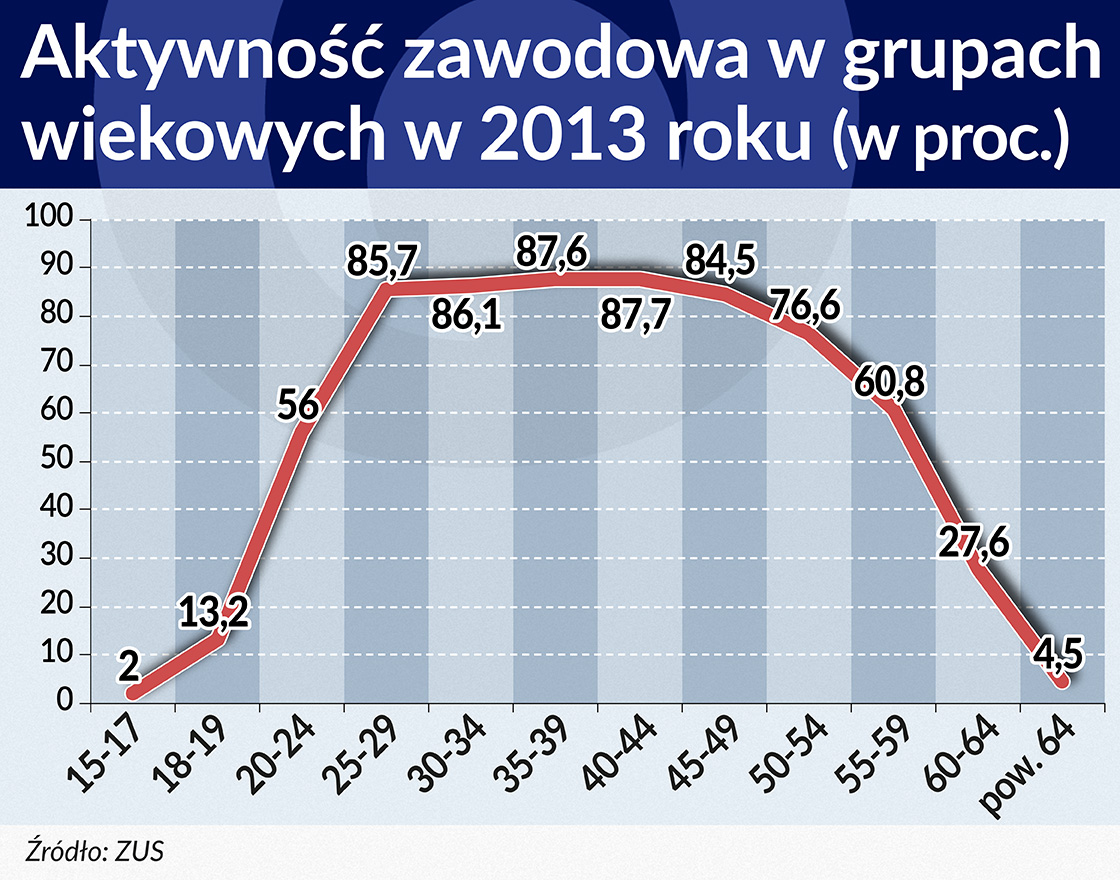

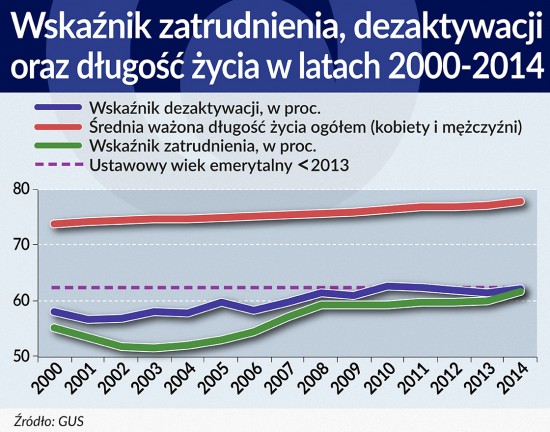

Dla poprawności obliczeń trzeba jednak uwzględnić, że część zdolnych do pracy nie pracuje. Jaki odsetek ludzi w wieku aktywności zawodowej pracuje, pokazuje współczynnik aktywności zawodowej (patrz wykres poniżej).

Trzeba też wziąć pod uwagę, że po otrzymaniu emerytury cześć populacji dalej pracuje. Pracujący powyżej 65. roku życia nie są jednak wliczani do współczynnika zatrudnienia (określającego, jaki odsetek ludności w wieku od 15. do 64. roku życia pracuje zawodowo). Ponieważ otrzymują emerytury, są co prawda beneficjentami systemu emerytalnego, ale nie są jednak w całości utrzymywani przez pracujących w wieku przedemerytalnym.

Wskaźnik zatrudnienia a dezaktywacja zawodowa

Wiek, w którym przechodzi się na emeryturę, określa się jako okres dezaktywacji zawodowej. Nie dla wszystkich jest on równoznaczny z zaprzestaniem pracy. Praktycznie we wszystkich krajach EU (także w Polsce – patrz wykres: Średni wiek dezaktywacji zawodowej) wiek dezaktywacji zawodowej jest niższy od ustawowego wieku emerytalnego. Tylko w czterech krajach (Czechy, Wielka Brytania, Estonia, Łotwa) dezaktywacja zawodowa następuje później niż ustawowy wiek emerytalny.

Do oszacowania skali obciążeń emerytalnych niezbędne jest zmierzenie wskaźnika zatrudnienia. Potrzebne byłyby do tego takie parametry jak sytuacja na rynku pracy, zdrowie ludności, jej dobrostan itp. Niestety, oszacowanie ich jest bardzo trudne, a wynik wątpliwy. Trzeba poprzestać na tym, co jest w miarę pewne – czyli prognozie długości życia przeprowadzonej przez GUS. Pozostałe czynniki będą opierać się na szacunkach i założeniach.

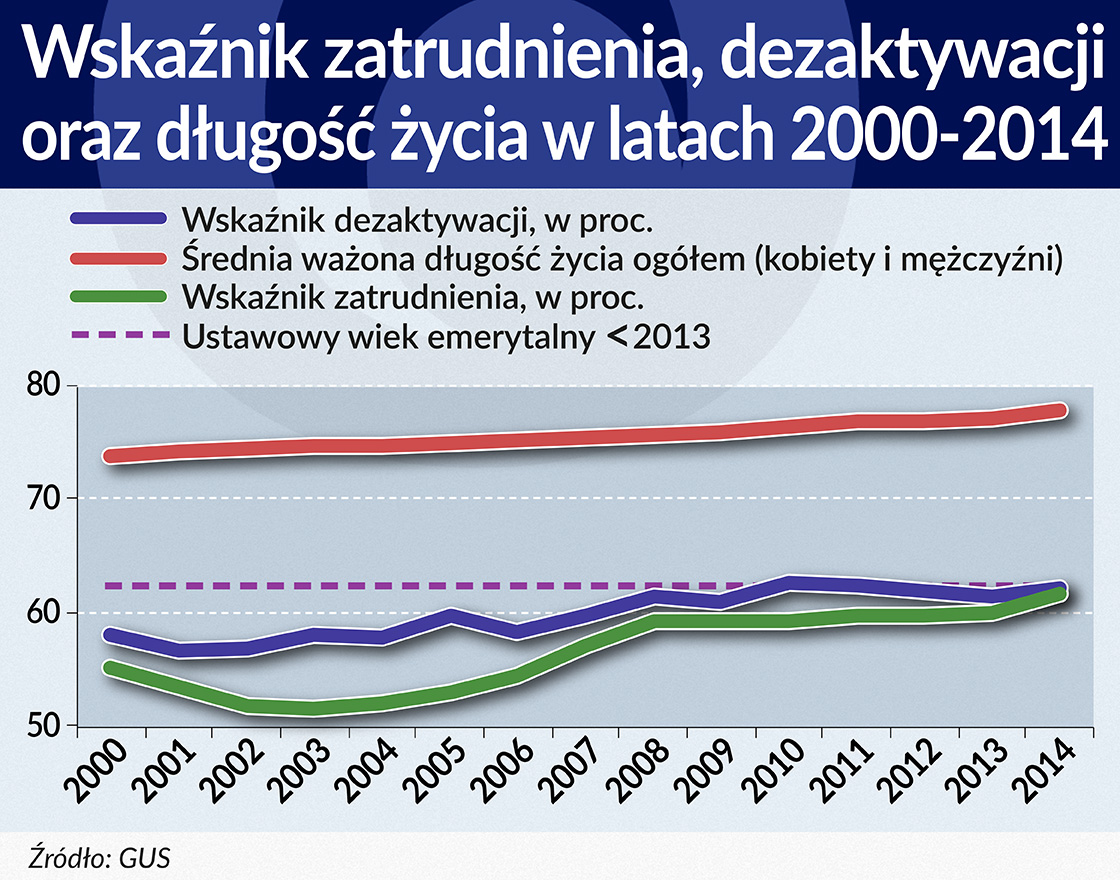

Porównując wiek przeżycia ze wskaźnikami zatrudnienia i dezaktywacji zawodowej od roku 2000 (patrz wykres poniżej), można przyjąć na przyszłość, że współczynniki aktywności i dezaktywacji zawodowej będą utrzymywały się w stałej relacji. Od czego to może zależeć?

Przede wszystkim wskaźnik zatrudnienia zależy od wieku dezaktywacji zawodowej. Im dłużej ludzie pracują, tym jest on większy. W ostatnich latach wiek dezaktywacji znacznie się podniósł. Od 2000 do 2014 roku wzrósł o 4 lata. O tyle samo wzrosła przeciętna długość życia.

Można założyć, że najistotniejszym motywem ubiegania się o emeryturę jest sama możliwość uzyskania tego źródła dochodu. Podstawowym czynnikiem są tu jednak regulacje prawne. W naszym systemie (tzw. starym) ustawowy wiek emerytalny wynosi ogółem 62,4 (średnia ważona dla kobiet i mężczyzn). Jest to prawie dokładnie tyle, ile wiek dezaktywacji w 2014 r.

Ponieważ w tym czasie nie zmieniły się warunki ustawowe przejścia na emeryturę, z bardzo wysokim prawdopodobieństwem można przyjąć, że wiek dezaktywacji zawodowej jest (przy względnej stałości innych czynników) zależny jest od długości życia. Problemem jest określenie tej zależności.

W całym okresie wiek dezaktywacji jest niższy od ustawowego wieku emerytalnego, choć w ostatnich latach był on bliski tej granicy. Czy może go przekroczyć? Nie da się tego wykluczyć. Jeśli jednak ten wiek określi się nie jako wiek rezygnacji z pracy, ale jako otrzymanie emerytury, jego przekroczenie jest nieracjonalne. Obecnie wykonywanie pracy zawodowej na emeryturze nie wpływa na zmniejszenie świadczenia. Wręcz przeciwnie – wielkość emerytury rośnie wskutek napływu nowych składek emerytalnych.

Ze względów wspomnianych wcześniej można założyć, że pewna liczba osób będzie ociągała się z podejmowaniem starań o uzyskanie emerytury, ale postawienie tezy, że wielkość tej grupy będzie rosła, nie znajduje uzasadnienia. Mogłoby tak być w sytuacji pogarszających się warunków na rynku pracy (lęk przed jej utratą), ale prognozy tego nie wskazują.

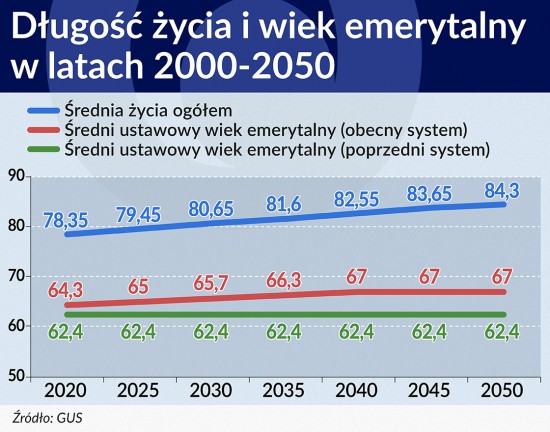

Gdyby obecny ustawowy wiek emerytalny (od 2013 r.) został utrzymany, rezerwy dalszego wzrostu wieku dezaktywacji zawodowej można byłoby uznać za wyczerpane. Ponieważ jednak w obecnych regulacjach wiek emerytalny rośnie, powstaje pytanie, czy ten wskaźnik za nim nadąża.

Obecnie jest za wcześnie na odpowiedź w tej kwestii, w każdym razie dane z ostatnich lat tego nie potwierdzają. Można chyba jednak przyjąć dwa założenia – podobnie jak w latach 2000-2015 wiek dezaktywacji zawodowej będzie rósł, ustawowy wiek emerytalny nie zostanie przekroczony.

Ponieważ możliwości wcześniejszego przejścia na emeryturę przesuwają się zgodnie z wiekiem emerytalnym, do przyjęcia wydaje się założenie, że przez dłuższy czas będzie się utrzymywała stała różnica miedzy wiekiem dezaktywacji zawodowej a ustawowymi wiekiem emerytalnym.

Przeciętna długość życia rosła o tyle samo lat co różnica miedzy nią a ustawowym wiekiem emerytalnym. To jest oczywiste. Jeśli jednak wiek emerytalny zostanie przesunięty, to warunki przejścia zmienią się zasadniczo. Tu przyjęto, że wiek dezaktywacji zawodowej przesunie się o tyle lat, o ile przesunął się ustawowy wiek emerytalny. Założeniu temu sprzyja fakt rozłożenia (w obecnym systemie) podwyżki wieku emerytalnego w dłuższym czasie. Ludzie mogą wtedy przyzwyczaić się do myśli o konieczności wydłużenia czasu pracy przed emeryturą, nie intensyfikując działań służących wcześniejszemu jej otrzymaniu.

Przechodząc do prognoz na następne lata, wypada posługiwać się dwoma wariantami wieku emerytalnego – tym obowiązującym od 2013 roku oraz tym, który ma być przywrócony, czyli 60 lat dla kobiet i 65 lat dla mężczyzn. W obu wypadkach należałoby przyjąć, że wiek dezaktywacji jest w stałej proporcji do ustawowego wieku emerytalnego (patrz wykres poniżej).

Tyle że ta relacja z ostatnich trzech lat w warunkach poprzedniego systemu emerytalnego wynosi 0,997. Ponieważ posługiwanie się tak małymi wielkościami wobec możliwości błędu prognozy jest przesadą, przyjęto kolejne założenie: w okresie prognozy wiek dezaktywacji zawodowej w przybliżeniu będzie równy ustawowemu wiekowi emerytalnemu.

Jeśli chodzi o wiek dezaktywacji zawodowej, to jest to średnia wieku przejścia na emeryturę. Obejmuje więc tych, którzy przestali pracować w ustawowym wieku emerytalnym, przed nim i po nim.

Współczynnik aktywności zawodowej natomiast obejmuje pracujących tylko z przedziału 15-65 lat. Liczba faktycznie pracujących jest większa, niż wynikałoby z przemnożenia tego współczynnika przez liczbę osób w tym przedziale wiekowym. Trzeba też dodać osoby pracujące po 65. roku życia. Co ciekawe, nie wpłynie to na liczbę osób pobierających emeryturę. Można ją pobierać, pracując, ale raczej niewielki odsetek ludzi zrezygnuje ze świadczenia, w sytuacji kiedy można otrzymywać dochody także z tego źródła. Odsetek ten wiec pominięto.

Jeśli chciałoby się obliczać liczbę wszystkich pracujących przy użyciu tego rodzaju wskaźnika, musiałby on być skorygowany. Obliczyć należałoby go jako relację pracujących ogółem do całej ludności w wieku 15+. Określmy go jako wskaźnik zatrudnienia całkowitego

Wskaźnik zatrudnienia a udział emerytów w populacji

Prognozowanie wartości wskaźnika zatrudnienia na przyszłość wymaga przyjęcia pewnych założeń. Tu przyjęto, że zatrudnienie w danym przedziale percentylowym ludności według wieku jest stabilne; długość życia wiąże się z lepszą kondycją zdrowotną w każdym przedziale wiekowym, a nie tylko z wydłużaniem okresu faktycznej niezdolności do pracy; ze względu na wzrost długości życia danemu przedziałowi percentylowemu odpowiada coraz dłuższy przedział liczony w latach.

Konsekwencje tych założeń można przedstawić na przykładzie. Otóż, jeżeli w 2013 r. przedział 15-65 lat stanowił 70 proc. populacji, to w roku 2020 (ze względu na wzrost średniej przeżycia) to samo 70 proc. żyjących będzie się znajdowało już w szerszym przedział wiekowym. Można to zjawisko przedstawić jako analogię do rozciąganej gumy. Jeżeli przed rozciągnięciem oznaczymy jej poszczególne części, to po rozciągnięciu każda z nich będzie miała taki sam udział w całości jak przed rozciągnięciem. W centymetrach będzie jednak dłuższa o tyle procent, o ile rozciągnęła się cała guma.

Jeśli średnia życia zmieni się więc o około 1 proc., to 70 proc. populacji nie będzie znajdowało się w wieku 15-65 lat, ale w wieku 15-65,6 lat (ponieważ trudno przewidywać, że minimum wieku dopuszczenia do pracy zostanie obniżone w dół, wartość przedziału urośnie w gorę). Podobnie będzie z przedziałem wiekowym 65+.

Jeżeli (zgodnie z przyjętymi wcześniej założeniami) przyjmiemy, że w obu grupach percentylowych zatrudnienie jest takie samo, to w roku 2020 wskaźnik zatrudnienia osób powyżej 15. roku życia będzie taki sam jak w 2013 roku, chociaż średni wiek pracujących się zwiększy.

Ten ostatni problem najprawdopodobniej będzie wymagał korekty. Być może wystąpią tu pewne nieliniowe zależności wskazujące, że wskaźnik zatrudnienia ogółem (gupa 15+) będzie lekko spadał wraz wydłużaniem się średniej życia. Prawdopodobieństwo wystąpienia takiej zależności wydaje się wzrastać wraz z podnoszeniem się poziomu życia w społeczeństwie. W analizie zastosowano jednak uproszczenie polegające na przyjęciu stałości tego wskaźnika

Według GUS wskaźnik zatrudnienia w 2014 r. dla wieku 15-64 wyniósł 61,7, a dla osób 65+ 4,5. Wskaźnik zatrudnienia całkowitego wynosi 66,2 proc. Przyjęto, że nie zmieni tego wskaźnika wydłużony wiek emerytalny.

Z oczywistych względów natomiast przesunięcie wieku emerytalnego i związany z tym wiek dezaktywacji zawodowej będą miały wpływ na liczbę pobieranych emerytur. Te wielkość trzeba policzyć odrębnie.

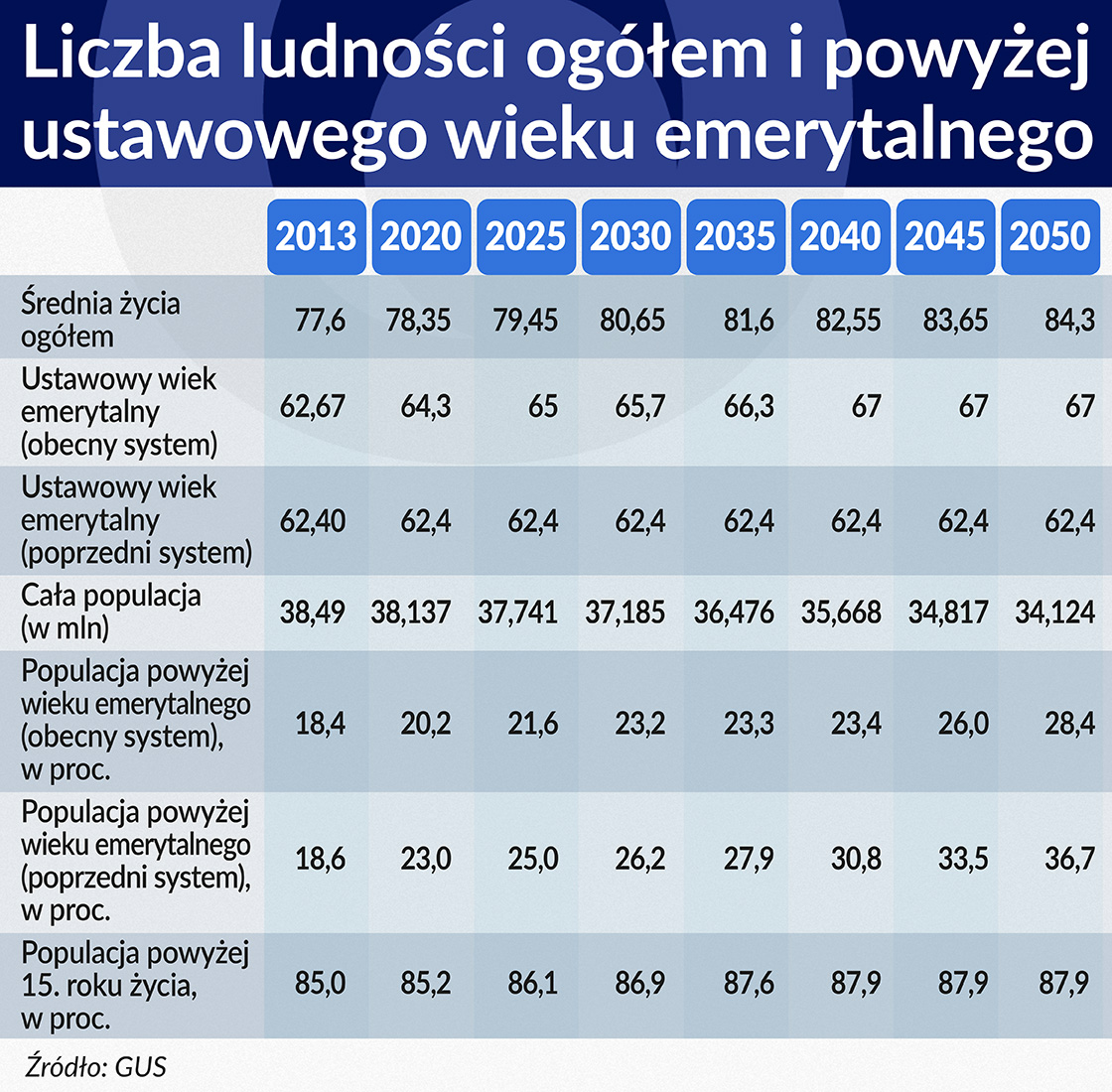

Wiek dezaktywacji zawodowej oznacza, że wszyscy pracujący z prawem do emerytury pobierają również to świadczenie. Liczba emerytów w tej sytuacji zawiera również pracujących powyżej wieku dezaktywacji zawodowej. Ponieważ jednak ustawowy wiek emerytalny pokrywa się z wiekiem dezaktywacji zawodowej, liczba emerytów zależy przede wszystkim od ustawowego wieku emerytalnego, a ściślej liczby osób powyżej niego (patrz wykres poniżej).

Może zwrócić uwagę fakt, że w pięcioleciu 2030-2040 populacja emerytów w warunkach obecnych regulacji wieku emerytalnego rośnie niemal niezauważalnie. Wynika to z przesuwania się wieku otrzymania emerytury (kobiety w istniejącym systemie) oraz ze swoistego wcięcia w piramidzie wiekowej będącego echem spadku urodzeń z końca lat 70. XX wieku. Skutkować to będzie także okresową stabilizacją obciążenia pracujących niezbędnymi (teoretycznie) składkami emerytalnymi.

Te dane w połączeniu z oszacowanym powyżej wskaźnikiem zatrudnienia (stałym przez cały okres) pozwalają obliczyć obciążenia na jednego pracującego.

Obciążenia pracujących

Prognozowane parametry dotyczące zatrudnienia w okresie do 2050 roku oraz przewidywana liczba emerytów pozwalają obliczyć, ilu niepracujących przypada na jednego zatrudnionego, oraz relację emerytów do pracujących. Część emerytów pracuje, a wiec przynajmniej w jakimś procencie swoimi składkami pokrywają część własnej emerytury.

Chodzi więc nie tyle o relację pracujący/emeryci, ile o relację liczba pracujących/liczba emerytów. Jest to bardzo istotne dla właściwego odczytania wykresu poniżej. Liczby w poszczególnych komórkach wynikają ze struktury wieku społeczeństwa w poszczególnych okresach oraz przyjęcia stałego wskaźnika zastąpienia i zatrudnienia ogółem.

Przedstawione dane nie dotyczą całego społeczeństwa, ale tylko pracujących i emerytów objętych systemem emerytalnym Funduszu Ubezpieczeń Społecznych (FUS). Według GUS emerytur rolniczych w 2014 r. było 216 tys., a mundurowych itp. 391 tys., co stanowiło ok.12 proc. wszystkich świadczeń. Jeśli w tych dwu obszarach utrzymają się zbliżone do dotychczasowych zasady, to ich relacje do emerytur FUS nie powinny się zasadniczo zmieniać. Nawet jednak gdyby relacje pracujący/emeryci w tych dwu sferach zmieniłyby się znacznie (np. o 10 proc.), udział tych emerytur w całości wypłat emerytalnych zmieniłby się o około 1 proc.

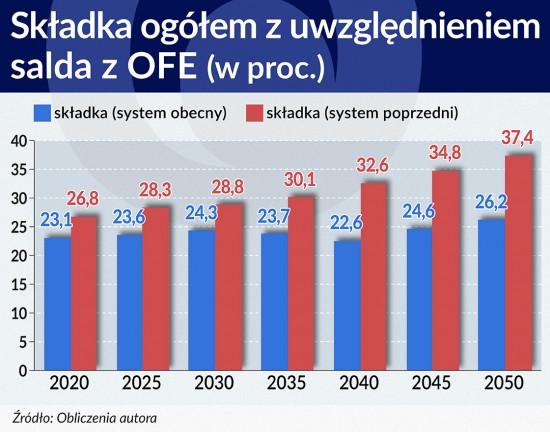

Na początku badanego okresu (2015) wymagana składka wyliczona na podstawie zastosowanego modelu wyniosła 20 proc. Wyszło wiec prawie dokładnie tyle, ile FUS otrzymuje i przeznacza na emerytury. Trzeba jednak pamiętać, ze FUS finansuje też wypłaty rentowe pracowników. Jeśli się je uwzględni, to składka powinna być o ok. 7 pkt. proc. wyższa. Tę jednak część składki zastępuje dotacja. W 2013 r. wpływy składkowe ZUS stanowiły 71,4 proc. Resztę stanowi dotacja. Jeśli od tej dotacji odejmie się refundację wydatków na OFE, to jej relacja do wartości składki wyniesie dokładnie 1/3, czyli właśnie wspomniane 7 pkt. proc.

Pozostała cześć dotacji w 2013 roku (czyli jej 16 proc.) to refundacja za przekazane środki do OFE. Praktycznie oznacza to, ze państwo finansuje nie tylko renty, ale także narastający kapitał w OFE. Pozwoli on albo zwiększyć emeryturę (wzrost wskaźnika zastąpienia), albo obniżyć składkę.

Oszacowanie, na ile kapitał z OFE wpłynie na wielkość emerytury bądź składki, wymaga przyjęcia założeń co do stopy realnego zwrotu na inwestycjach portfelowych OFE. Przed kryzysem subprime założenia były bardzo optymistyczne, obecnie wypadałoby zastosować niższe wartości. Przyjęcie arbitralnych wielkości wydaje się raczej tworzyć niepewności, niż je redukować. Pozostaje wiec odwołać się do historycznych danych rynkowych.

Obecnie OFE nie mogą inwestować w obligacje skarbowe (mogły do 2013 r.). Na koniec 2014 r. 83 proc. ich portfela stanowiły akcje. Stagnacja, a po niej trwająca ponad rok recesja na tym rynku, utrudnia prognozowania przyszłych stóp zwrotu. Przyjmowanie arbitralnych wartości byłoby jednak niepoprawne metodycznie.

W latach 2006-2015 (a więc po akcesji do UE co miało znaczący wpływ na polski rynek kapitałowy) według danych Komisji Nadzoru Finansowego (KNF) średnioroczna stopa zwrotu na inwestycjach OFE wynosiła ok. 4 proc. Jest to wskaźnik wysoki, jednak przejście inwestycji z OFE wyłącznie na akcje, dłużne papiery komunalne i komercyjne w długim okresie powinno dać wyższy zwrot w stosunku do portfela, w którym znajdują się obligacje skarbowe. Gorszy wynik na giełdzie powinien w części przynajmniej być zrekompensowany bardziej wydajną strukturą portfela.

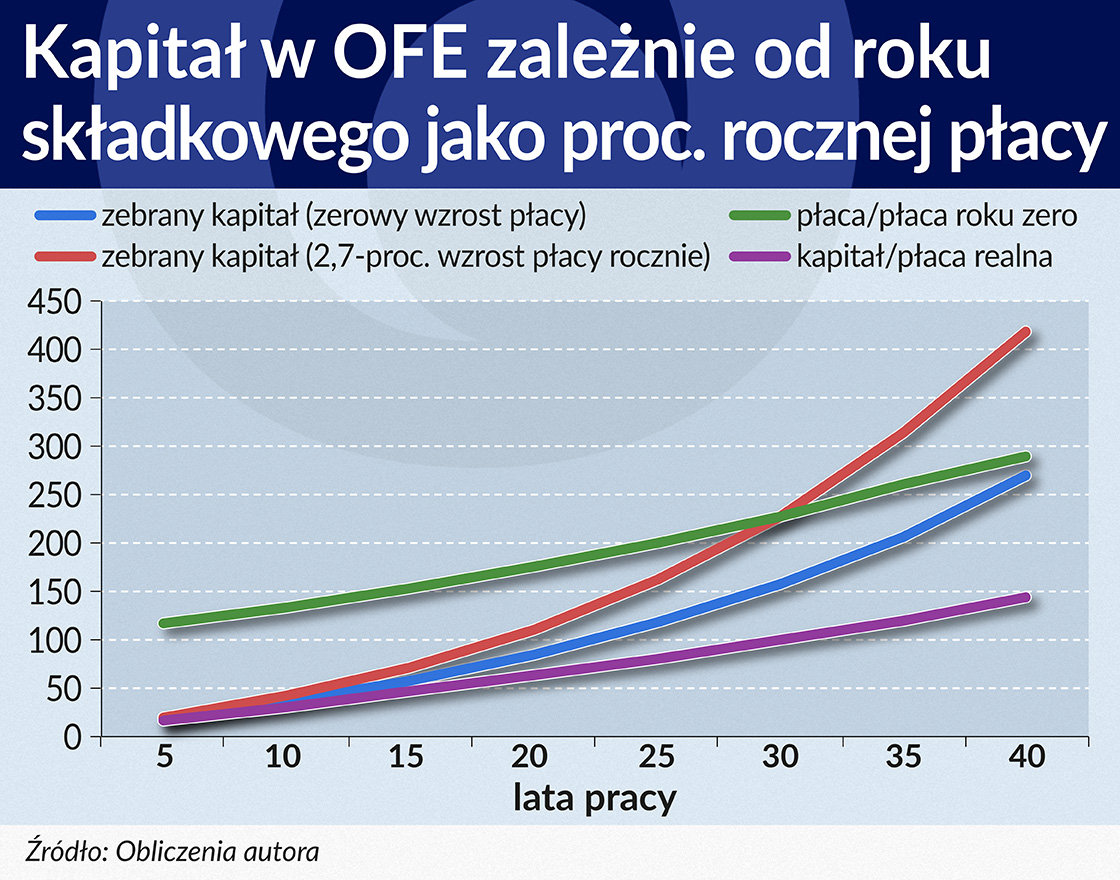

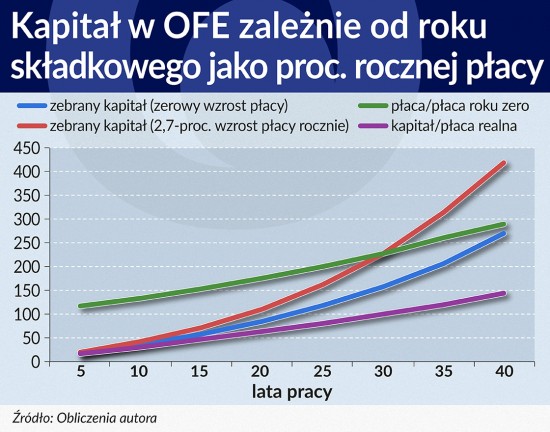

Nie oznacza to jednak, że o tyle przyrastało konto członka OFE. Od każdej składki towarzystwa OFE pobierają prowizję w wysokości 7 proc. wartości składki. Do tego dochodzi jeszcze prowizja ZUS w wysokości 0,8 proc. Kapitałem pracującym nie jest więc 2,9 proc. składki emerytalno-rentowej, ale po odjęciu prowizji 2,7 proc. Gdyby płace realne nie rosły, to w ciągu 40 lub 45 lat pracy zgromadzony zostałby kapitał odpowiadający 1,08 (40×0,027) lub 1,12 średniej rocznej płacy (plus odsetki).

Uwzględniając zarówno składki, jak i odsetki można obliczyć relację zebranego kapitału do płacy realnej (patrz wykres obok), w dwu wariantach:

przy założeniu, ze praca realna nie rośnie,

dla płacy rosnącej w tempie z lat 2005-2015, czyli 2,7 proc. (średnia geometryczna).

W obu przypadkach średnioroczna stopa inwestycji wynosi 4 proc.

Kapitał w OFE gromadzony jest od roku 1999. Najstarsi, którzy zaczęli wtedy odkładać, mieli 50 lat. Jeśli pracowali do 65. roku życia, czyli do roku 2015, mieli kapitał w wysokości ok. 71 proc. średniej płacy z roku zerowego (1999 zł). W tym czasie jednak płaca wzrosła o 48 proc. (w rzeczywistości wzrosła o 49 proc.; wartość zastosowana w modelu jest wynikiem zaokrąglenia tempa wzrostu do trzeciego miejsca po przecinku).

Żeby określić, o ile środki z konta kapitałowego zwiększą emeryturę w stosunku do pozostałej jej części, trzeba podzielić kwotę nagromadzonego kapitału przez lata między wiekiem emerytalnym (w tym czasie) a długością życia. Tak samo w następnych okresach, które przedstawiono w tabeli. Dla osoby przechodzącej na emeryturę w 2015 roku w wieku 65 lat będzie to okres ok. 12 lat.

W poprzednich wyliczeniach (wykres: Obciążenia na jednego pracującego przy aktualnej relacji płaca/emerytura) przedstawiano relację całości składki do płacy pozwalającej na wypłatę emerytur przy tym samym wskaźniku zastąpienia. Tak by było, gdyby pominąć OFE. Obecnie nie maja one prawie żadnego istotnego znaczenia, ponieważ składkę OFE finansuje Skarb Państwa, a wypłaty na emerytury stąd pochodzące są jeszcze bardzo małe. W przyszłości będą one jednak większe.

Trzymając się wiec dalej przyjętego kierunku analizy, zawartego w pytaniu, jaka powinna być składka emerytalna, by w przypadku emerytur FUS system był samowystarczalny, trzeba uwzględnić problem przypływów kapitałowych miedzy FUS a OFE.

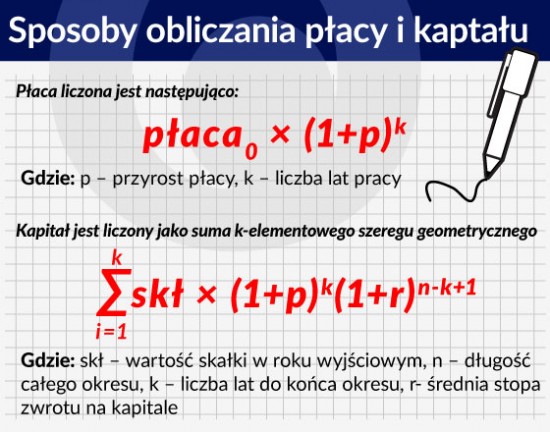

Rozpocząć należy od określenia średniej wartości konta kapitałowego w OFE. Przedstawiane będzie ono nie w wartości bezwzględnej, ale jako relacja do średniej płacy. Obliczenia te są złożone. W każdym roku emerytury pobierają różne roczniki, co wiąże się także z różnymi wartościami kont kapitałowych w momencie przejścia na emeryturę. Jedni będą mieli dłuższy, inni krótszy okres płacenia składek.

Najkrótszy będą mieli urodzeni w 1949 r., ponieważ był to pierwszy rocznik, który wszedł w II filar. Następni będą kolejno o rok dłużej beneficjentami wpłat do OFE. Dopiero w 2040 r. przechodzący na emeryturę będą mieli za sobą 40 lat płacenia składki. Mimo to, ponieważ żyć będą także wcześniejsze roczniki, średni okres płacenia tej „kapitałowej” składki będzie znacznie niższy. Stąd dla każdego roku musi być obliczona średnia ważona lat płacenia tej składki, uwzględniająca liczebność poszczególnych roczników.

Przez lata kapitał będzie gromadzony na poszczególnych kontach. Średnie konto w danym roku będzie wielkością składającą się z:

2,7 proc. od rosnącej średniej płacy,

odłożonej wartości rosnącej co roku według stopy 4 proc. (ponieważ w ciągu roku składki przybywają co miesiąc, to w pierwszym roku efektywna stopa rocznego wzrostu nagromadzonych w tym okresie składek wynosi nie 4 proc., ale ok 2,2 proc.),

uzyskanego kapitału dzielonego przez liczbę lat życia na emeryturze.

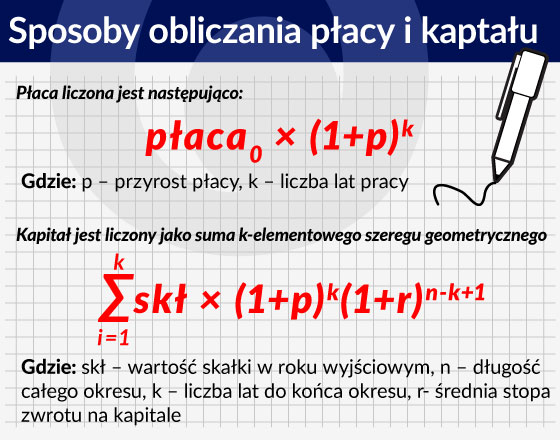

Zabrany kapitał będzie k-elementową sumą postępu geometrycznego, gdzie k to liczba lat pracy do momentu otrzymania emerytury. Posłużono się tu średnią ważoną liczby lat pracy od początku pierwszej składki kapitałowej (nie wcześniej jednak niż 1999 r.). Wagami są udziały poszczególnych roczników w populacji emerytów, którzy pracując odprowadzali składki kapitałowe. W roku 2020 najdłuższy staż składkowy (20 lat) będzie miał rocznik 1955. Roczniki poniżej 1948 nie mogą być brane pod uwagę (nie objął ich system II filara).

Jeśli przyjąć, że Skarb Państwa dalej refunduje składkę OFE, corocznie będzie dofinansowywać system w wysokości 2,9 proc. średniej płacy. Pod koniec pięciolecia 2020-2025 wpływy z OFE przewyższą tę kwotę. Bez szkody dla wskaźnika zastąpienia można będzie z tej dotacji zrezygnować. W następnych latach wpływy z OFE będą przewyższały odpływ składki z ZUS do tych funduszy, tj. będą większe niż 2,9 proc.

Tak czy inaczej, wypłaty z OFE będą powiększać emerytury. Początkowo saldo wypłaty z konta kapitałowego/wpływy na to konto będą ujemne Dla utrzymania tego samego wskaźnika zastąpienia różnicę tę powinien pokrywać Skarb Państwa. Później już nie będzie to konieczne.

Większa wydajność pracy

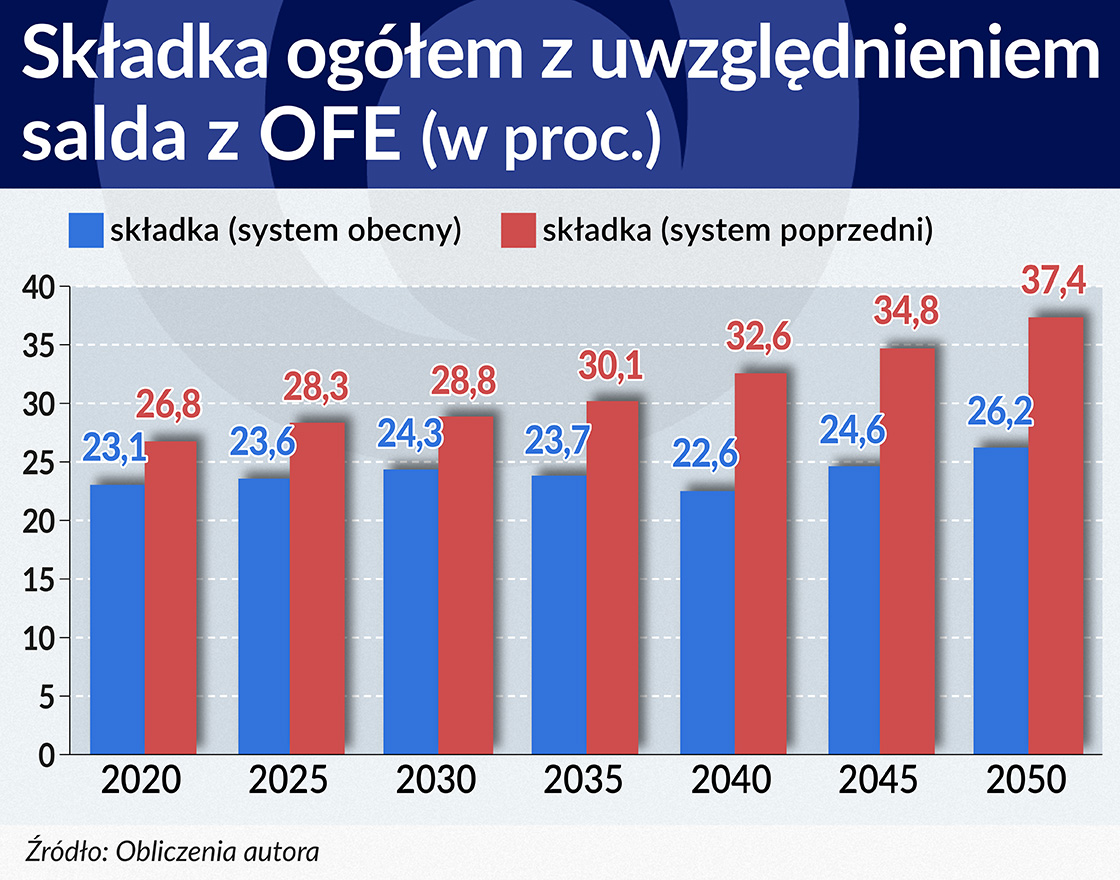

Analiza nie służy wyliczeniu rzeczywistych wypłat emerytalnych wynikających z obowiązującego systemu. Za dane wyjściowe przyjęto bowiem stałą (taką jak obecnie) relację płaca/emerytura, która w aktualnym systemie jest wielkością zmienną wynikającą z istniejącego algorytmu wypłat emerytalnych. Prezentowany scenariusz pokazuje, jak powinny zmieniać się elementy systemu regulujące wysokość składki, aby zapewnić w przyszłości ten sam wskaźnik zastąpienia, z jakim mamy do czynienia teraz.

Na podstawie tych założeń można obliczyć, ile powinna wynosić składka, gdyby miała w całości pokrywać bieżące wydatki emerytalne. Będzie to odpowiadało nieco innej sytuacji niż obecnie, ponieważ teraz składki ZUS w istocie nie finansują OFE. Czyni to Skarb Państwa.

W wykresie poniżej przyjęto, że niezbędne wypłaty w całości pokrywane są ze składki.

Różnica jest rezultatem następującego działania:

wypłata z OFE jako część średniej płacy – 2,9 proc. średniej płacy

Wynik tej operacji podwyższa/obniża składkę emerytalną wyliczoną w wykresie: Obciążenia na jednego pracującego przy aktualnej relacji płaca/emerytura.

W obecnym systemie spadek niezbędnych składek wystąpi w okresie 2035-2040. W starym systemie znaczne obniżenie tempa wzrostu jest wynikiem wspomnianego wcześniej wcięcia piramidy wiekowej, co skutkuje tym, że podstawowa grupa emerytur przez pewien okres maleje. Oznacza to, że nawet spadek wydajności pracy czy zatrudnienia, skutkujący zmniejszeniem wpływów składkowych, nie musi ani zmniejszyć w tym okresie względnej wartości emerytury, ani wymusić większych subwencji do funduszu emerytalnego.

Niezbędne przyrosty wydajności pracy, które mogłyby zapewnić istniejącą relację płaca/emerytura, są bardzo niewielkie. Powinny wynosić tyle, ile względna różnica składek. Ponieważ w wykresie 9 podane są wielkości pięcioletnie, warto je przeliczyć na jednoroczne. W istniejącym systemie taki niezbędny wzrost jest niewielki (0,5 proc.), w poprzednim – ok. 1 proc. rocznie. W tym modelu oznaczałoby, że przy wzroście płacy realnej brutto rocznie 2,7 proc. należałby przeznaczyć 0,5 lub 1 pkt proc. na sfinansowanie rosnących emerytur.

Być może jednak tak szybki wzrost wydajności się skończy i zbliżymy się do tempa europejskiego. Wówczas wzrost ten, przynajmniej w sytuacji przywrócenia poprzedniego systemu, będzie na granicy możliwości utrzymania poziomu płacy realnej, względnie wskaźnika zastąpienia. Trzeba też pamiętać, że niższy wzrost płacy realnej ma wpływ na wartość konta kapitałowego. Na jej relację do płacy przekłada się to w niewielkim stopniu, ale odczuwalnym w dłuższym czasie.

W sumie więc perspektywy dla emerytów byłyby dość optymistyczne, gdyby system opierał się wyłącznie na założeniu, że utrzymana zostanie stała relacja płaca/emerytura, nie zaś na obecnym skomplikowanym algorytmie. W Polsce ta relacja jest dość wysoka, ale nie wydaje się zagrażać paraliżem motywacji pracy, wynikającym ze zbyt dużych emerytalnych narzutów płacowych.

W tej sytuacji rzeczywiście wysoki wskaźnik zastąpienia jest możliwy do utrzymania, choć pod tym względem jesteśmy w czołówce UE. Według danych Eurostatu w Polsce jest to 63 proc., a w EU 27 – 56 proc. (w EU 17 – 57 proc.). Zajmujemy czwarte miejsce ex aequo z Portugalią, Rumunią i Węgrami. Przed nami znajdują się Francja, Włochy i Luksemburg. Mimo to na razie nie widać potrzeby, aby wskaźnik zastąpienia był zredukowany. Gospodarka powinna sobie poradzić bez pogarszania sytuacji emerytów względem pracujących.

Prof. dr hab. Andrzej Sopoćko jest kierownikiem Zakładu Ubezpieczeń i Rynków Kapitałowych w Katedrze Systemów Finansowych Gospodarki Wydziału Zarządzania Uniwersytetu Warszawskiego, pracownikiem Instytutu Nauk Ekonomicznych PAN.

Publikacja została przygotowana na Konferencję Katedr Finansów 2016.

Bibliografia:

Bera A, Walczak D. Problematyka wieku emerytalnego w modernizacji polskiego systemu emerytalnego. Wiadomości ubezpieczeniowe 1/2012

Chłoń A. Prognoza wpływów i wydatków Funduszu Emerytalnego do 2060. Biuletym MRPiPS czerwiec 2013

European Union pension systems Adequate and sustainable? European Parliament November 2015

Góra M Dezaktywizacja zawodowa osób ubezpieczonych w ZUS w nowym systemie w Dezaktywizacja osób w wieku okołoemerytalnym, Departament Analiz Ekonomicznych i Prognoz Ministerstwo Pracy i Polityki Społecznej, Warszawa 2008

Góra M., Guzelf T., Liwiński J., Siergiejuk M. Przegląd stanu prawa mającego wpływ na dezaktywizację osób w wieku przedemerytalnym objętych systemami ubezpieczeń społecznych oraz wpływ rozwiązań prawnych na decyzje o przejściu na emeryturę Załącznik 1 do raportu z badań: „Dezaktywizacja osób w wieku okołoemerytalnym”

Oręziak L., OFE, katastrofa prywatyzacji emerytur w Polsce, Wydawnictwo Książka i Prasa, Warszawa 2014 r.

Pensions in Europe – Sustainability of pension systems and their interaction with economic growth. Portal Bruegel Publication December 6, 2013

Napływ uchodźców z Ukrainy do Polski na skutek inwazji rosyjskiej nie zmieni trendu przechodzenia gospodarki analogowej na cyfrową – mówi dr hab. Jakub Górka z Wydziału Zarządzania UW, doradca prezesa ZUS ds. FinTech i e-płatności, ekspert PSMEG w Komisji Europejskiej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

zględniając zarówno składki, jak i odsetki można obliczyć relację zebranego kapitału do płacy realnej (patrz wykres obok), w dwu wariantach:

zględniając zarówno składki, jak i odsetki można obliczyć relację zebranego kapitału do płacy realnej (patrz wykres obok), w dwu wariantach: