Banki jako nabywcy ostatniej szansy dla obligacji skarbowych

Pogląd, że banki powinny móc kupować duże ilości krajowego długu publicznego, aby stabilizować rynek w kryzysie, jest błędny z dwóch powodów: banki są tylko pośrednikami i mają wyższe koszty finansowania. To rządy muszą sprawić, by bezpośrednie inwestowanie w dług publiczny było bardziej atrakcyjne.

Jedną z pozostających do rozwiązania kluczowych kwestii związanych z zakończeniem tworzenia unii bankowej jest skoncentrowana ekspozycja banków w wielu krajach wobec własnych rządów. Pojawiło się wiele głosów argumentujących, że należy zniechęcać banki do utrzymywania zbyt dużej ilości długu publicznego, a w szczególności należy je zniechęcać do utrzymywania zbyt dużych ilości własnego krajowego długu rządowego.

Głównym kontrargumentem jest twierdzenie, że banki powinny móc kupować duże ilości krajowego długu publicznego, ponieważ w ten sposób mogą stabilizować rynek w sytuacjach kryzysowych. Visco wskazuje, że „(…) ścisłe limity dotyczące koncentracji mogą doprowadzić do istotnych trudności w czasie ,kryzysu’. Może to mieć szczególnie negatywny wpływ na zdolność banków do działania w charakterze amortyzatorów w przypadku pogorszenia sytuacji na rynku obligacji państwowych…”.

Ten argument jest jednak błędny. Istnieją dwa powody, dla których zakup przez banki krajowych obligacji rządowych nie może mieć dużego pozytywnego wpływu na ceny obligacji.

Banki są tylko pośrednikami

Po pierwsze, skup długu państwowego przez banki nie powinien być traktowany jako dodatkowy popyt na dług publiczny. Banki są tylko pośrednikami dla oszczędności prywatnych.

Wiara, że banki mogą w jakiś sposób zwiększyć popyt na dług publiczny, wynika z domniemania, że banki gromadzą oszczędności w postaci depozytów, które nie byłyby dostępne do celów sfinansowania deficytu sektora publicznego, gdyby banki nie kupowały obligacji skarbowych. Ale w rzeczywistości większość banków, w tym zwłaszcza te większe, finansuje znaczną część swojego bilansu za pośrednictwem rynku kapitałowego.

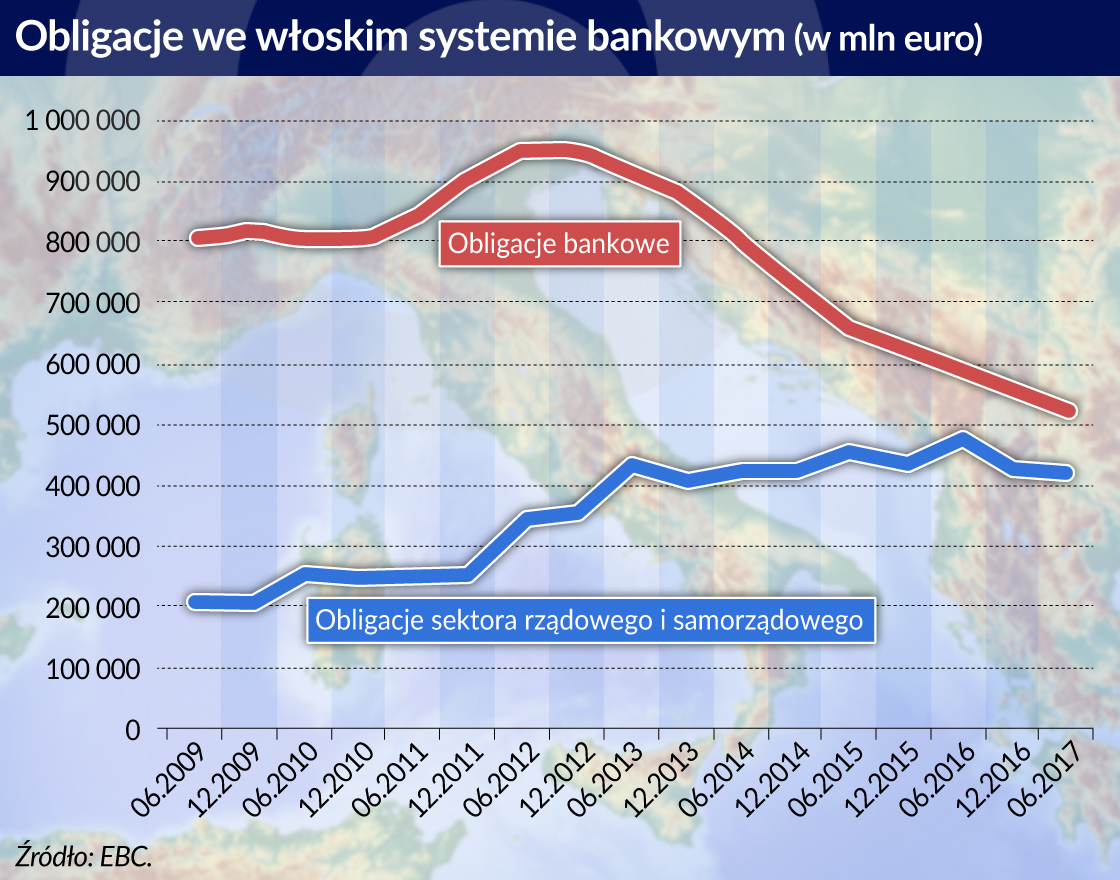

Dla przykładu banki włoskie mają dziś ponad 500 mld euro w wyemitowanych i pozostających w obrocie obligacjach i innych instrumentach dłużnych. Kwota ta stanowi około 30 proc. wartości posiadanych depozytów (niebankowych) wynoszącej ponad 1500 mld euro oraz przewyższa wartość posiadanych obligacji rządowych wynoszącą 450 mld euro. Popyt netto na włoskie obligacje skarbowe nie musiałby wcale spaść, gdyby ci sami oszczędzający, którzy obecnie trzymają w swoich portfelach inwestycyjnych obligacje bankowe (głównie gospodarstwa domowe posiadające depozyty w papierach wartościowych „administrowanych” przez banki), zamiast nich utrzymywali w portfelach obligacje skarbowe.

W okresie ostrych napięć w systemach finansowych (lata 2011-2012) znaczenie obligacji bankowych było jeszcze większe. W tym okresie włoskie banki miały ponad 900 mld euro w pozostających w obrocie obligacjach bankowych, co stanowiło więcej niż połowę kwoty depozytów. W Hiszpanii, innym dużym państwie doświadczającym trudności finansowych, obligacje bankowe również odgrywały ważną rolę po stronie pasywów bilansu systemu bankowego.

Ponadto początkowo włoskie banki emitowały więcej obligacji bankowych, gdy kupowały obligacje rządowe. Banki najwyraźniej nie używały nadwyżki depozytów do wsparcia rynku włoskiego długu rządowego, ale polegały w tym zakresie na finansowaniu z obligacji. Ostateczni inwestorzy mogli zamiast tego po prostu kupić obligacje rządowe zamiast bankowych.

Z powyższego wynika, że nie można argumentować, że nałożenie ograniczeń dotyczących koncentracji spowodowałoby kłopoty na rynkach długu rządowego wysoko zadłużonych państw takich jak Włochy i Hiszpania. Gdyby banki w tych krajach zostały zmuszone do dywersyfikacji swoich portfeli długu państwowego, mogłoby to doprowadzić do ograniczenia emisji obligacji bankowych i bardziej bezpośredniego nabywania długu rządowego przez gospodarstwa domowe.

Gdy banki emitują obligacje, aby kupić rządowe papiery wartościowe, rośnie wskaźnik dźwigni dla całej gospodarki. Ponadto słabą stroną posiadania przez banki – w przeciwieństwie do inwestorów pieniężnych – znacznej część długu publicznego jest fakt, że same stosują one dźwignię finansową. Oznacza to, że wszelkie straty wartości długu państwowego natychmiast stawiają pod znakiem zapytania ich wypłacalność i powiększają ogólne napięcia finansowe, przyczyniając się do powstania niesławnej diabelskiej pętli pomiędzy zadłużeniem publicznym a prywatnym. Wynika z tego, że zmuszenie banków do utrzymywania w bilansie mniejszej ilości rządowego długu zmniejszyłoby wskaźnik dźwigni dla całej gospodarki i powinno tym samym mieć działanie stabilizujące.

Banki mają wyższe koszty finansowania

Drugim powodem, dla którego banki nie powinny stać się „amortyzatorami” dla rynku długu rządowego, jest to, że (krańcowe) koszty finansowania dla banków są zazwyczaj wyższe niż dla państw (przynajmniej w przypadku instrumentów rynkowych, jak obligacje bankowe). Agencje ratingowe mają zwykle ustalony limit ratingu dla przedsiębiorstw posiadających siedzibę w danym kraju, który jest ustalany na podstawie ratingu kredytowego państwa. Kolejnym powodem jest to, że agencje ratingowe (i inwestorzy w ogóle) oczekują, że krajowy rząd będzie wspierał swoje banki w sytuacji, gdy będą one miały trudności (niedawne doświadczenia banków weneckich pokazują, że założenie to pozostaje w mocy nawet w ramach nowego reżimu tzw. bail-in).

Nie da się łatwo ustalić, o ile więcej banki muszą płacić od swoich (uprzywilejowanych) obligacji bankowych niż rząd, ponieważ obligacje bankowe są emitowane rzadziej i mają krótszy termin zapadalności niż indeksy standardowych obligacji rządowych. Coletta i Santioni (2016) na podstawie analizy prospektów emisyjnych doszli do wniosku, że po 2013 roku obiecywane rentowności obligacji bankowych były do 2-3 punktów wyższe, niż w przypadku obligacji rządowych z tego samego okresu.

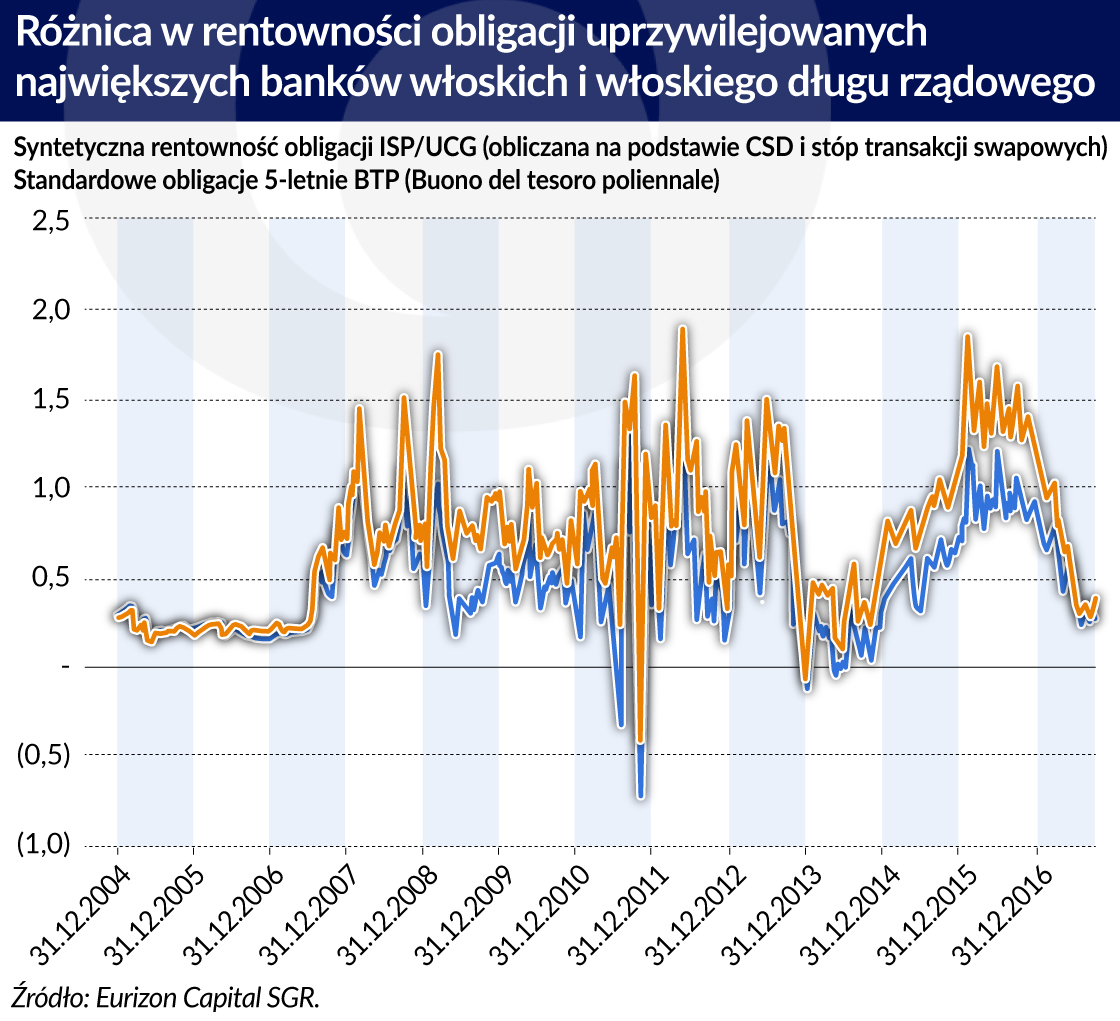

Jednakże, aby zmierzyć rzeczywisty koszt obligacji bankowych, należy wykorzystać ceny rynkowe. W sytuacji braku indeksów dla uprzywilejowanych obligacji bankowych dla poszczególnych krajów wykres przedstawia różnicę pomiędzy syntetycznymi rentownościami1 (obliczonymi z CDS i stóp transakcji swapowych) obligacji dwóch największych (odpowiadają za około 40 proc. rynku) włoskich banków – Intesa San Paolo (ISP) i UniCredit (UCG)– oraz rentownościami włoskich rządowych papierów wartościowych o podobnym okresie zapadalności (pięcioletnie obligacje BTP).

Wyraźnie widać, że banki prawie zawsze płaciły więcej za swoje własne obligacje niż rząd. Co więcej, w okresie kryzysu różnica w rentowności zwykle wzrasta, dochodząc do 100 punktów bazowych. Średnia różnica dla rozpatrywanego okresu wynosi około 50 punktów bazowych. Oznacza to, że utrzymywanie obligacji rządowych finansowanych z obligacji bankowych przynosi na dłuższą metę znaczne straty. Dla mniejszych banków, które zazwyczaj mają niższy rating, różnica w rentowności musi być jeszcze większa.

Uwaga! Porównanie konkretnej pozostającej w obiegu długoterminowej obligacji w całym okresie daje nieco inny obraz: średnia różnica w stosunku do długu państwowego (o tym samym terminie zapadalności) jest nieco niższa, ale różnica jest większa w okresie kryzysu z lat 2011-2012.

Fakt, że w rzeczywistości banki mają na ogół wyższe koszty finansowania niż ich krajowy rząd, oznacza, że marża odsetkowa dla obligacji rządowych musi być ujemna. Większy skup obligacji będzie tym samym osłabiać banki. W sytuacji, gdy banki są już obciążone dużą liczbą kredytów niespłacanych w terminie, jest to coś, na co banki nie mogą sobie pozwolić.

Można oczywiście argumentować, że w obecności ryzyka denominacji banki mogą mieć motywację do utrzymywania obligacji krajowych w celu zminimalizowania potencjalnego „niedopasowania walutowego”. Ten argument może tłumaczyć, dlaczego banki mają motywację, aby koncentrować swoje portfele obligacji na obligacjach krajowych. Ale nawet w obecności ryzyka denominacji nie ma sensu kupować większej ilości krajowych obligacji rządowych, kiedy te zakupy trzeba sfinansować z bardziej kosztownych obligacji bankowych. Ponadto różnica w rentownościach zazwyczaj rośnie, gdy zwiększa się ryzyko denominacji. Duży skup obligacji w okresach kryzysowych może tym samym doprowadzić do zaostrzenia napięć na rynku finansowym zamiast złagodzenia ich.

Oczywiście banki są zawsze skłonne do pozyskiwania taniego finansowania krótkoterminowego, a następnie do dokonywania inwestycji długoterminowych (fenomen ten określa się mianem niedopasowania terminów zapadalności). W przypadku normalnej działalności bankowej polegającej na zbieraniu depozytów krótkoterminowych w celu sfinansowania średnioterminowych pożyczek dla przedsiębiorstw (lub długoterminowych kredytów hipotecznych) to niedopasowanie terminów zapadalności jest nieuniknione. Ale nie ma żadnej potrzeby strukturalnej, aby banki emitowały krótkoterminowe papiery wartościowe w celu sfinansowania inwestycji w długoterminowe obligacje rządowe. Taki model biznesowy jest bardziej odpowiedni dla funduszy hedgingowych niż dla banków. Ponadto silne spłaszczenie krzywej rentowności utrzymuje się już od tak długiego czasu, że różnice w zapadalności nie mogą w łatwy sposób skompensować wyższych kosztów finansowania banków względem ich własnych rządów.

Należy wreszcie rozróżnić skup obligacji rządowych ex ante i ex post. Jeżeli bank posiada dużą ekspozycję na krajowy dług rządowy, mocno ucierpi, gdy rozpocznie się kolejny kryzys i wartość obligacji w jego bilansie spadnie. Pozycja banku w zakresie kapitału obowiązkowego może nie zmienić się, jako że dług publiczny może być utrzymywany aż do zapadalności, przez co jego wartość rynkowa nie będzie brana pod uwagę w obliczeniach dotyczących ustawowych wymogów kapitałowych. Jednak uczestnicy rynku mogą dokonywać własnych obliczeń i na ogół obniżać będą wartość kapitału banku na podstawie strat rynkowych.

Wynika z tego, że dany kraj byłby w mniejszym stopniu dotknięty napięciami finansowymi, gdyby na początku kryzysu jego banki posiadały małą ilość krajowego długu publicznego. Byłoby zatem pożądane zmniejszenie istniejących dużych ekspozycji na krajowy dług rządowy, nawet jeśli przyjmiemy argument, że banki mogą stać się nabywcami ostatniej szansy dla długu publicznego w czasie kryzysu. Im mniej banki będą posiadać rządowego długu na początku kryzysu, tym więcej będą mogły go kupić. Potencjalna niestabilność będzie oczywiście jeszcze większa, jeżeli w okresie uspokojenia na rynku banki wykorzystywać będą instrumenty krótkoterminowe do finansowania inwestycji w długoterminowe obligacje rządowe. Wzrost premii za ryzyko w takiej sytuacji dołożyłby do strat rynkowych także problemy z płynnością.

Co należy zrobić

Banki tak czy inaczej muszą posiadać znaczne ilości obligacji rządowych w ramach zapewnienia płynności krótkoterminowej (liquidity coverage ratio, LCR), która zmusza banki do posiadania wystarczającej ilości płynnych aktywów do pokrycia potrzeb gotówkowych, które mogą wzrosnąć w przypadku pewnych standardowych scenariuszy wycofania depozytów i innych wydarzeń wymagających dostępności gotówki. Banki mogą zaspokoić wymagania LCR w zasadzie przy pomocy dowolnych aktywów, które można szybko zamienić na gotówkę. Ale przepisy sprawiają, że obligacje rządowe są w rzeczywistości głównym składnikiem aktywów wykorzystywanym dla celów LCR.

Pytanie nie brzmi więc, czy banki powinny posiadać jakiekolwiek obligacje rządowe, ale raczej, czy dobrym pomysłem jest zachęcanie banków do utrzymywania dużych ilości krajowych obligacji rządowych. Zachęcanie banków do utrzymywania krajowych obligacji rządowych ponad minimum wymagane w ramach LCR może w rzeczywistości osłabić zarówno kondycję banków, jak i finansów państwa. Co więcej, nawet te zasoby niezbędne w ramach LCR powinny być zdywersyfikowane w celu uniknięcia zbyt mocnego powiązania losów banków z sytuacją ich własnych rządów. Rządy powinny przestać patrzeć na banki jako źródło finansowania dużych długów publicznych i zacząć sprzedawać swoje obligacje bezpośrednio do ostatecznych inwestorów, czyli krajowych gospodarstw domowych.

Tu właśnie jest pies pogrzebany. Powszechnie już zaobserwowano, że banki w krajach niedoświadczających napięć systemu finansowego wykazywały znacznie niższą tendencyjność inwestowania w aktywa krajowe (ang. home bias) niż te w krajach doświadczających napięć finansowych. Literatura przedmiotu skoncentrowana jest na krajach doświadczających napięć w systemie finansowym (ASC 2015, Acharya i Steffan 2013, Affinito i in. 2016). Ale bardziej interesujące jest pytanie, dlaczego banki w krajach o niskich stopach procentowych wyrzekają się wyższych przychodów odsetkowych, rezygnując z posiadania większej ilości wysoko rentownych obligacji rządowych z krajów peryferyjnych, choć wszystkie te obligacje są oficjalnie uznawane za wolne od ryzyka.

W przeszłości można było przypisywać ten pozorny brak dążenia do maksymalizacji zysku tzw. perswazji moralnej krajowych organów nadzorczych, które wywierały presję na zakup krajowych obligacji rządowych. Ale wszystkie duże banki już od wielu lat znajdują się pod bezpośrednim nadzorem EBC (czy raczej jednolitego mechanizmu nadzorczego). W związku z tym krajowe organy nadzorcze powinny mieć znacznie mniejszą możliwość wywierania perswazji moralnej. Prawdziwym powodem, dla którego banki z innych krajów nie były szczególnie skłonne do kupowania obligacji rządowych z krajów peryferyjnych jest to, że inwestorzy zwróciliby uwagę, że podjęto większe ryzyko i że odpowiednio wzrósłby koszt finansowania banków. Ten sam efekt powinien również działać w przypadku banków z krajów peryferyjnych – ich koszty finansowania powinny spaść w przypadku zmniejszenia nadmiernej koncentracji na krajowym długu publicznym. Dywersyfikacja związana ze zmniejszeniem ekspozycji na wysoko rentowne krajowe obligacje rządowe może tym samym nie zmniejszyć zysków bardzo, jak obecnie się powszechnie uważa.

Ogólny wniosek jest taki, że rządy powinny sprawić, aby bezpośrednie inwestowanie w dług publiczny było bardziej atrakcyjne dla gospodarstw domowych (i innych inwestorów pieniężnych). Wycofanie banków z działalności polegającej na finansowaniu rządów obniżyłoby ogólny wskaźnik dźwigni finansowej w gospodarce i przyczyniłoby się do zmniejszenia wielkości europejskiego sektora bankowego, który jest powszechnie uważany za nadmiernie rozrośnięty (ASC 2014). Przykład Stanów Zjednoczonych, gdzie banki nie posiadają znacznych ilości długu publicznego, pokazuje, że nie ma potrzeby, by polegać na bankach w zakresie wspierania rynku długu państwowego.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Jednakże, aby zmierzyć rzeczywisty koszt obligacji bankowych, należy wykorzystać ceny rynkowe. W sytuacji braku indeksów dla uprzywilejowanych obligacji bankowych dla poszczególnych krajów wykres przedstawia różnicę pomiędzy syntetycznymi rentownościami1 (obliczonymi z CDS i stóp transakcji swapowych) obligacji dwóch największych (odpowiadają za około 40 proc. rynku) włoskich banków – Intesa San Paolo (ISP) i UniCredit (UCG)– oraz rentownościami włoskich rządowych papierów wartościowych o podobnym okresie zapadalności (pięcioletnie obligacje BTP).

Jednakże, aby zmierzyć rzeczywisty koszt obligacji bankowych, należy wykorzystać ceny rynkowe. W sytuacji braku indeksów dla uprzywilejowanych obligacji bankowych dla poszczególnych krajów wykres przedstawia różnicę pomiędzy syntetycznymi rentownościami1 (obliczonymi z CDS i stóp transakcji swapowych) obligacji dwóch największych (odpowiadają za około 40 proc. rynku) włoskich banków – Intesa San Paolo (ISP) i UniCredit (UCG)– oraz rentownościami włoskich rządowych papierów wartościowych o podobnym okresie zapadalności (pięcioletnie obligacje BTP).