„Niesprawiedliwość” – to pomyślała większość Amerykanów, gdy kilkudziesięciu ekonomistów z dopiero co uratowanego AIG przyznało sobie premie. Debata o wynagrodzeniach finansistów nigdy nie była tak gorąca i jednocześnie nie dotyczyła tak ważnej sprawy. Czy to sprawiedliwe, by ktoś zarabiał tak dużo? Od czego zależą wynagrodzenia prezesów?

(infografika Dariusz Gąszczyk/ CC by Brian Glanz)

W okresie prosperity Wall Street czerpała ze swej działalności ogromne zyski, a kiedy zaczęła mieć problemy, zwróciła się o pomoc do podatników. W październiku 2008 r. prezydent George W. Bush poprosił Kongres o 700 mld dol. na pomoc finansową dla największych amerykańskich banków i spółek finansowych. Takie rozwiązanie wydawało się niesprawiedliwe, ale nie widziano innego wyjścia. Banki i spółki finansowe rozrosły się tak bardzo i były tak mocno powiązane z różnymi częściami gospodarki, że ich bankructwo mogłoby pociągnąć za sobą krach całego systemu finansowego. Okazały się „zbyt wielkie, by upaść”.

Najbardziej bulwersującym przykładem był gigant ubezpieczeniowy American International Group (AIG), doprowadzony do ruiny przez ryzykowne inwestycje swojego działu produktów finansowych. Firma, którą udało się ocalić tylko dzięki ogromnemu zastrzykowi środków rządowych (łącznie 173 mld dol.), wypłaciła 165 mln dol. premii szefom działu, który przyczynił się do wybuchu kryzysu. 73 pracowników otrzymało bonusy wartości 1 mln dol. i wyższe.

Filozof Michael Sandel w swojej książce „Sprawiedliwość” zadaje pytanie, czy było sprawiedliwe, by prezesi banków, które miały upaść w wyniku kryzysu, dostali premie i w ogóle zarabiali tak dużo.

Gniew opinii publicznej brał się przede wszystkim z poczucia niesprawiedliwości. U źródeł oburzenia legło przekonanie, że pomoc rządowa jest niemoralna, bo dyrektorzy, którzy otrzymali premię (i firmy, które otrzymały środki) na nią nie zasługują. Amerykanie nie oceniają źle chęci zrobienia fortuny, tylko to, że bankierzy, którzy ponieśli porażkę, przyznali sobie za nią nagrody i to za pieniądze podatników. To jest dla opinii publicznej odrażające.

Inne pytanie Sandela: na ile działanie firmy zależy od decyzji prezesów? Tłumacząc się m.in. przed Kongresem, większość z nich twierdziła, że nie byli w stanie przewidzieć kryzysu. Możliwe więc, że tak naprawdę to, w jaki sposób działają firmy, zależy od decyzji prezesów w dużo mniejszym stopniu, niż mogłoby się wydawać.

Skala dysproporcji zarobków

W chwili wybuchu kryzysu prezesi największych amerykańskich korporacji zarabiali 354 razy więcej, niż wynosiło przeciętne wynagrodzenie ich pracownika. Ich przeciętne roczne zarobki wynosiły około 12 mln dol. W 1980 r. pensje prezesów były tylko 42 razy wyższe od pensji pracowników. Czy wtedy zarządzający byli mniej utalentowani i pracowali lżej niż dzisiaj?

W Niemczech, według najnowszych danych, pensje czołowych menedżerów spółek notowanych na DAX są średnio 53 razy wyższe od wynagrodzenia przeciętnego pracownika. Kwestia ustalania płac prezesów od lat porusza niemiecką debatę publiczną – według obowiązujących przepisów akcjonariusze nie mają wpływu na wysokość wynagrodzeń, a zarządy spółek mają w tym zakresie dużą swobodę. Ostatnie próby zmiany prawa (we wrześniu 2013 r.) okazały się nieskuteczne.

W Polsce dysproporcje są o wiele niższe. W 2012 r. prezesi spółek giełdowych zarobili średnio 533 tys. zł brutto (dane za Sedlak&Sedlak), niewiele więcej niż przeciętni członkowie zarządów (519 tys. zł) i mniej niż wiceprezesi (597 tys.). Przeciętne roczne wynagrodzenie w Polsce w 2012 r. wynosiło około 44 tys. zł, a więc statystyczny prezes giełdowej spółki zarabia 12 razy więcej niż statystyczny Polak.

Guru libertarian odpowiada

W swojej ostatniej książce „Map and the Territory” z 2013 r. Alan Greenspan wyraził pogląd, że prezesi mają ogromny wpływ na obroty i zyski firm. O najlepszych prezesów konkuruje wiele firm i dlatego ich wynagrodzenia rosną jak na licytacji. W USA dodatkowo przewodzą przedsiębiorstwom, które konkurują na rynku globalnym.

Gdyby w Polsce było kilka milionów spółek, płace ich prezesów najpewniej byłyby o wiele niższe. Ponieważ jednak jest ich kilka tysięcy, to tak naprawdę jest to mały rynek z ograniczoną liczbą profesjonalistów. Spółek akcyjnych jest co prawda 12 tys., ale tak naprawdę liczy się tylko kilkaset notowanych na warszawskiej GPW.

Prezesi są zatrudniani przez właścicieli firmy (radę nadzorczą wyłonioną przez udziałowców) i to właściciele godzą się zapłacić im takie pieniądze, bo jeśli dobrze wykonają swoją pracę, to się i tak powinno wszystkim opłacić.

Jeśli jakaś firma ma 400 mln zł zysku rocznie i zatrudni skuteczniejszego managera, dzięki któremu zwiększy go o 10 proc., to powstanie w ten sposób dodatkowe 40 mln zł rocznie.

Czy ktoś, kto zarobił dla firmy 40 mln, może liczyć na wynagrodzenie również w milionach? Okazuje się, że jak najbardziej. Greenspan uważa, że kwoty dla prezesów są tak duże, bo i wpływ osoby na tym stanowisku jest ogromny i według tej zasady nawet tylko trochę lepszy prezes może oznaczać dziesiątki milionów dodatkowego zysku dla akcjonariuszy.

Z drugiej strony, z przeprowadzonych na danych z lat 1994–2011 analiz Michaela Coopera z Uniwersytetu w Utah wynika, że wysokość wynagrodzeń prezesów amerykańskich spółek giełdowych nie przekłada się na przyszłe wyniki, a wręcz jest z nimi negatywnie skorelowana. Im wyższe zarobki, tym większe straty ponosiły firmy. Może to oznaczać, że najlepiej opłacani menedżerowie są zbyt pewni siebie i podejmują ryzykowne decyzje biznesowe.

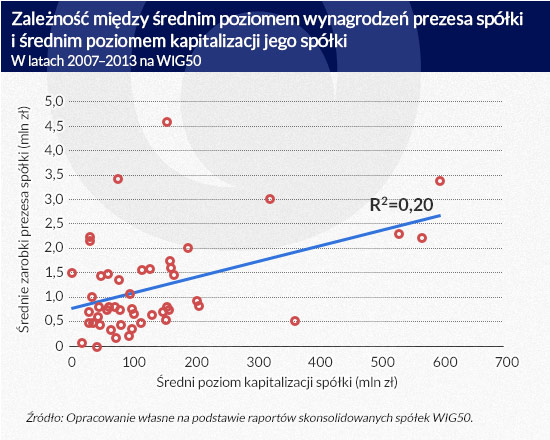

Większa firma, wyższa pensja

Wynagrodzenie prezesa odzwierciedla kapitalizację spółki, co widać na wykresie na górze

Pod koniec 2013 r. w Polsce działało prawie 10,5 tys. spółek akcyjnych. 450 z nich było notowanych na głównym rynku GPW, a 445 na rynku NewConnect. Spółki akcyjne to 2,7 proc. wszystkich spółek handlowych. Czy pensje prezesów w Polsce były zależne od tego, jak wielka była ich firma i czy sobie dobrze radziła?

W Polityce Insight analizowaliśmy, jak zmieniały się zarobki prezesów i zarządów spółek indeksu giełdowego WIG50. Te średniej wielkości spółki to zarówno fundusze inwestycyjne jak producenci opon i produktów gumowych czy firmy zajmujące się wydobyciem surowców energetycznych w innych krajach. Według naszych wyliczeń w latach 2007–2013 poziom kapitalizacji spółek z WIG50 wzrósł średnio o 13 proc., ale średnie zarobki prezesów spadły o 1,7 proc.

Co ważniejsze, zgodnie z tym, co pisał Alan Greenspan, przez cały okres 2007–2013 w 37 proc. przypadków zarobki prezesów były wyjaśniane właśnie tym, jaką kapitalizację ma średnio dana firma.

(infografika Dariusz Gąszczyk)

W 2008 r., kiedy wartość spółek spadła o 60 proc., pensje prezesów zmniejszyły się o około 18 proc. Rok później kapitalizacja spółek wzrosła o 64 proc., ale wynagrodzenia nadal spadały. Prezesi zarobili wtedy o 6 proc. mniej niż rok wcześniej. Pomimo krótkookresowych wzrostów na giełdzie ich pensje nie rosły zbyt dynamicznie od początku kryzysu. Wyniki są zbieżne z danymi firmy Sedlak&Sedlak dla wszystkich spółek giełdowych.

W dużo mniejszym stopniu wynagrodzenia prezesów wyjaśniają zarobki pozostałych członków zarządów – tylko w 14 proc. Zmiany na stanowiskach szefów spółek przynoszą większe wydatki na pensje zarządów, bo odchodzący zarządcy dostają sowite odprawy. Prawie w każdej spółce w wyniku kryzysu dochodziło zmian w zarządach, bo ich szefowie nie radzili sobie z wyzwaniami. Ten wynik oznacza także, że wiceprezesi nie są często tak sowicie nagradzani, jak bezpośrednio zarządzający firmą.

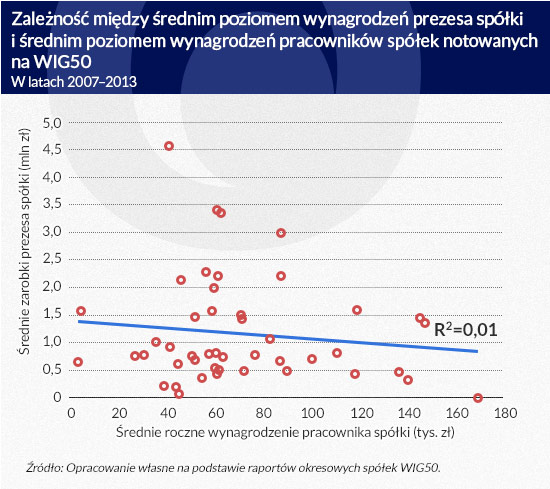

Co ciekawe, tam, gdzie prezesi zarabiają więcej, pracownicy opłacani są gorzej. To słaba ujemna zależność, co widać na poniższym wykresie. Jest to argument do wykorzystania w polskiej debacie o tym, czy prezes powinien zarabiać akurat tyle, skoro przeciętny pracownik nie może liczyć na podwyżkę.

(infografika D. Gąszczyk)

Najbardziej interesującym wnioskiem jest jednak to, że wyniki finansowe firm z WIG50 nie są skorelowane z pensjami prezesów. W latach 2008–2013 średnia dynamika zysków spółek, które zbadaliśmy, ulegała dużym wahaniom. W 2010 r. średni zysk netto wzrósł czterokrotnie r./r., a w 2012 r. spadł sześciokrotnie r./r. Podobnym wahaniom ulegała wartość zysku na jedną akcję. Ta ostatnia w 12 proc. wskazuje wielkość wynagrodzenia prezesa. Wyjaśnieniem może być to, że – podobnie jak w krajach azjatyckich – polskie spółki opłacają dyrektorów zarządzających niezależnie od krótkoterminowych wyników spółki, co daje warunki do budowania strategii długoterminowej rozwoju firmy. Poza tym – najprawdopodobniej – w okresach lepszej koniunktury pensje prezesów są bardziej zależne od zysków spółki, bo jest z czego wypłacać premie.

Czy zarobki zależą od udziałów

Ciekawym zjawiskiem w wypłacaniu długoterminowego wynagrodzenia jest popularyzacja programów motywacyjnych opartych na akcjach własnych. W uproszczeniu: członek zarządu dostaje na określony czas pakiet wirtualnych akcji z pewnymi uprawnieniami (najczęściej do pobierania od spółki wypłat). Jeszcze w 2012 r. z takich programów korzystało około 2 proc. wszystkich 140 spółek notowanych na GPW. W 2013 r. już 15 proc. firm.

Wynagrodzenie w akcjach jest nadal rzadko spotykane na polskim parkiecie. Jeśli już polska spółka je stosuje, to najczęściej są to opcje na akcje, czyli prawo kupna lub sprzedaży akcji podczas wezwania po określonej z góry cenie. Z drugiej strony jest ono zwykle uzależnione od osiągnięcia krótkookresowych (kwartalnych lub rocznych) celów. Zbyt duży udział tego elementu w wynagrodzeniu może prowadzić do manipulacji bieżącymi wynikami kosztem długoterminowego rozwoju firmy i zwrotu dla akcjonariuszy.

Trudno odpowiedzieć na pytanie, czy system motywacyjny wpływa na wyniki. Według badań PWC, tylko 1/3 spółek z GPW udostępnia odpowiedniej jakości dane, które pozwalają sprawdzić, ile akcji własnych spółki mają prezesi. Przy takim badaniu tak naprawdę należałoby korzystać z danych Ministerstwa Finansów o dochodach, które deklarują zarządy z różnych źródeł.

Porażka, zysk, sprawiedliwość

Pytanie Michaela Sandela o sprawiedliwość jest pytaniem natury etycznej. Odpowiedź, jakiej udziela Alan Greenspan, ma naturę efektywnościową i utylitarną, choć fakty (także na polskiej giełdzie) ją potwierdzają. Prezesi mogą zarabiać tak dużo, bo jest ich mało, a wartość spółki nierzadko zależy od ich drobnych decyzji. Jednakże, jak pisze Michael Sandel, jeśli za katastrofalne straty w latach 2008–2009 odpowiadają wielkie systemowe siły ekonomiczne, to czy nie wyjaśniają one również oszałamiających zysków z poprzednich lat? Skoro krach tłumaczymy warunkami zewnętrznymi, jak to możliwe, że niewiarygodne zyski w okresie koniunktury były konsekwencją talentu, mądrości i ciężkiej pracy bankowców i menedżerów banków inwestycyjnych z Wall Street?

Widząc, jakie oburzenie wzbudziły w opinii publicznej premie za porażkę, menedżerowie zaczęli przekonywać, że poziom zysków nie zależy w pełni od nich, gdyż jest skutkiem sił pozostających poza ich kontrolą. Być może coś w tym jest. W takim razie mamy jednak dobry powód, żeby zakwestionować roszczenia do wysokich wynagrodzeń w czasach dobrej koniunktury.

Sukcesy branży finansowej w latach 90. XX w. i w pierwszej połowie kolejnej dekady można wyjaśnić zakończeniem zimnej wojny, globalizacją handlu i rynków kapitałowych, nastaniem ery komputerów i internetu i wieloma innymi czynnikami. W Polsce takim czynnikiem była budowa systemu finansowego. Prezes powinien o tym pamiętać, kiedy dostanie podwyżkę, czyli częściej niż jego pracownik.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.