Rząd chce dać impuls do rozwoju rynku długoterminowych papierów dłużnych i przygotowuje zmianę ustawy o obligacjach. Z analiz zespołu powołanego przy KNF wynika, że to nie wystarczy, by banki mogły łatwiej pozyskiwać konieczne im długoterminowe finansowanie. Emisje papierów dłużnych nadal nie będą się im opłacać.

(infografika D. Gąszczyk)

Banki potrzebują długoterminowych funduszy.

dlatego, że stosunek kredytów do depozytów w całym sektorze wynosił na koniec 2012 roku 112 proc., co oznacza niedobór pasywów na blisko 90 mld zł. – Jeśli popyt na kredyty się zwiększy, to w skali sektora bankowego problem już będzie bardzo wyraźnie widoczny pod koniec tego roku – mówił na kwietniowym Banking Forum Leszek Niemycki, prezes Deutsche Bank PBC.

Po drugie banki już muszą zacząć się przymierzać do spełnienia norm płynności długoterminowej NSFR, którą wprowadzi Bazylea III. Chodzi w niej o to, żeby od 2018 r. długoterminowe aktywa były finansowane długoterminowymi pasywami o zapadalności przynajmniej roku.

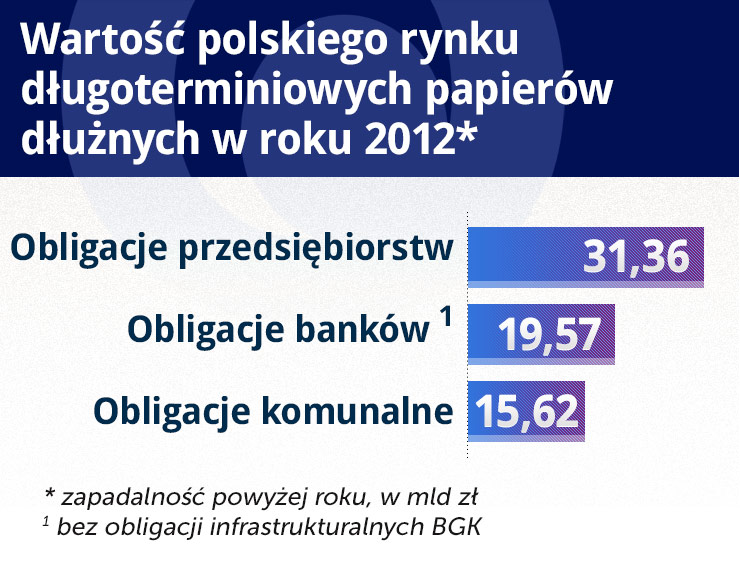

Szczegóły jeszcze nie zostały do końca ustalone i bankowcy liczą na złagodzenie norm, ale według KNF polskim bankom do spełnienia ich w dotychczasowym kształcie – według bilansów za 2011 r. – brakowałoby co najmniej 34 mld zł. Według Fitch Polska, na koniec 2012 r. wartość rynku obligacji banków o terminie wykupu ponad rok wyniosła 19,6 mld zł, po wzroście w ciągu roku o 21 proc. Skala wyzwań nie jest więc porażająca, ale jest spora. Na dodatek banki europejskie muszą do wypełnienia NSFR zebrać 1,23 biliona euro. Konkurencja będzie więc zacięta.

Rząd ułatwia emisje firmom i samorządom

Przyjęte przez rząd 16 kwietnia założenia do projektu zmian w ustawie o obligacjach mają ułatwić emisję głównie firmom i spółkom z udziałem samorządów. Uregulowania mają umożliwić emisje nowych instrumentów, jak obligacje wieczyste (perpetual bonds), doprecyzować uprawnienia właścicieli papierów podporządkowanych (subordinated bonds) i przychodowych. I – co najważniejsze z punktu widzenia emisji sekurytyzacyjnych – określić zasady działania i prawa do emisji spółek celowych (Special Purpose Vehicle, SPV).

Projekt pozostawia jednak nierozstrzygnięte najważniejsze zdaniem bankowców kwestie podatkowe: dotkliwego w przypadku emisji zagranicznych poboru podatku u źródła, a w przypadku sekurytyzacji – niekorzystnych rozwiązań podatkowych przy subpartycypacji. Póki to się nie zmieni, rynek się nie rozwinie – twierdzą bankowcy.

– Dla długoterminowego finansowania 99 proc. barier ma charakter prawno-podatkowy. Te trzeba zlikwidować – mówił Leszek Niemycki.

Rządowe założenia wspierają widoczną już obecnie tendencję do substytuowania bankowego kredytu poprzez emisje długu korporacyjnego. Stwierdzono w nich jednoznacznie: „Intencją projektodawcy jest doprowadzenie do sytuacji, w której emisja obligacji komercyjnych zacznie pełnić rolę dodatkowego, komplementarnego w stosunku do kredytów bankowych źródła pozyskania kapitału”. Faktycznie, wartość kredytów korporacyjnych na koniec zeszłego roku wyniosła 272,3 mld zł, a wartość obligacji korporacyjnych o zapadalności powyżej roku 29,1 mld zł. Pewne jest więc, że rynek długu wymaga zmian, tylko dlaczego banki nie mają startować w równej stawce?

Wiadomo też, że duża część zwłaszcza aktywnych inwestycyjnie samorządów wyczerpała już limity zadłużenia, a Ministerstwo Finansów nie zamierza im ich zwiększać, gdyż chce w ten sposób kontrolować wzrost długu publicznego. Stoją one przed dylematem: albo na wiele lat wstrzymać inwestycje i przyglądać się jak inni czerpią korzyści ze środków unijnych w nowej perspektywie budżetowej, albo znaleźć sposób na realizację inwestycji bez wzrostu zadłużenia.

– Budżety samorządów pękają w szwach. Inwestycje publiczne muszą być finansowane przez wydzielone spółki. Mamy pomysły jak to robić – mówi Maciej Stańczuk, prezes Polskiego Banku Przedsiębiorczości.

I rządowy projekt zmian w tych kwestiach najbardziej wychodzi naprzeciw potrzebom. Jednostki samorządowe będą mogły powoływać spółki akcyjne z udziałem kapitału prywatnego i – o ile będą w nich mieć ponad 50 proc. – spółki te będą mogły emitować obligacje przychodowe na finansowanie konkretnych przedsięwzięć.

(infografika: Darek Gąszczyk)

Finansowanie długoterminowe banków

Raport zespołu przy KNF stwierdza, że emisje obligacji własnych banków nie stanowią istotnego źródła finansowania ich działalności, a służą jedynie wyrównywaniu bieżącej nierównowagi płynnościowej. Co roku papiery dłużne wypuszcza przeciętnie zaledwie 14 banków. Papiery z terminem zapadalności powyżej roku stanowią zaledwie nieco ponad jedną trzecia wszystkich. Mimo kilku strategicznych emisji pod koniec zeszłego roku (PKO BP, ING, BRE), to na razie kropla w morzu potrzeb.

BRE Bank na przykład dzięki emisji obligacji na 500 mln euro w październiku 2012 r. zdywersyfikował strukturę bilansu i na koniec zeszłego roku osiągnął w niej 2 proc. finansowania długoterminowego długiem, gdy rok wcześniej w ogóle go nie miał. Bank podał też, że emisja sprawiła, iż normę NSFR na koniec 2012 roku spełniał w 113 proc. wobec 109 proc. rok wcześniej.

Ale to jeden z nielicznych przykładów. Na dodatek zdecydowana większość emisji polskich banków odbywa się w złotych. Było to 87,3 proc. w 2011 roku. Jasne jest natomiast, że rynek oszczędności krajowych jest szczupły i jeśli myśleć na serio o długoterminowym finansowaniu długiem, to banki (a także korporacje), muszą wyjść na rynki zagraniczne. I tu właśnie pojawia się pierwszy i najbardziej dotkliwy problem, który takie emisje utrudnia i podnosi ich koszt. To zryczałtowany podatek u źródła (withholding tax, WHT) i zasady jego poboru.

Banki proponują oczywiście, żeby odsetki od ich obligacji zwolnić z podatku, tak jak jest to w przypadku emisji Skarbu Państwa czy miast, np. Warszawy. To się zapewne nie uda, więc chcą zmian w formule podatku u źródła, która skonstruowana jest w taki sposób, że emitent płaci go ryczałtem od odsetek, jakie wypłaca inwestorowi, natomiast nabywca papierów może odliczyć koszty uzyskania przychodów dopiero potem. A z tym też ma problemy, bo polskie urzędy skarbowe bardzo rozmaicie interpretują dowody na poniesione koszty. A na dodatek zagraniczny inwestor – osoba prawna – płaci 20 proc., gdy zagraniczna osoba fizyczna i polski nabywca papierów – 19 proc.

Banki emigrują do Holandii

Koszty tej formy opodatkowania są na tyle wysokie, a procedury żmudne, że banki (podobnie zresztą jak inne polskie korporacje), tworzą najczęściej w Luksemburgu lub Holandii spółki specjalnego przeznaczenia po to, żeby wyemitowały papiery. Ponoszą jednak związane z tym koszty, a na dodatek taka spółka, powołana tylko dla celu jednej emisji, jest słabo rozpoznawalna i nie służy tworzeniu historii obecności na rynku długu, co dla postrzegania i wyceny kolejnych emisji czy serii ma bardzo duże znaczenie.

Inwestorzy z krajów, z którymi Polska nie ma umowy o unikaniu podwójnego opodatkowania, płacą zatem podatek u źródła polskiemu fiskusowi, a potem u siebie. Ci pochodzący z krajów, z którymi Polska ma umowy, i one taką ewentualność przewidują, mogą nie zapłacić zryczałtowanego podatku u źródła, ale muszą przedstawić oryginał certyfikatu rezydencji, a to pociąga za sobą koszty i mnóstwo zachodu. System jest więc skomplikowany i nieprzyjazny, a Komisja Europejska zaleca, żeby podatek w taki sytuacjach rozliczał w imieniu inwestora bank powierniczy, agent emisji lub dom maklerski, który papiery oferuje.

Zespół wyliczył, że gdyby w tym roku emisje banków wzrosły o 11 mld zł (dodatkowo wraz z blisko 42 mld zł papierów, których bieg trwał w połowie zeszłego roku) i wypłacane zostaną od nich odsetki, średni kupon wynosiłby 6 proc., a nierezydenci kupiliby 40 proc. z tych papierów, to fiskus straciłby 76,4 mln zł zaniechawszy poboru podatku u źródła. Jednak wzrost akcji kredytowej i inwestycji opodatkowanych podatkiem CIT spowodowałby zmniejszenie tych ubytków do 28 mln zł w skali roku. Taki byłby budżetowy koszt pobudzenia rynku. W latach następnych wzrósłby on do prawie 40 mln zł.

W ocenie banków koszty emisji zagranicznych są wyższe od emisji krajowych o 20 proc. Podnosi je między innymi konieczność uzyskania indywidualnej zgody Ministerstwa Finansów na emisję zagraniczną, ale też słaba rozpoznawalność krajowych emitentów na rynkach i koszty uzyskania ratingu. Niedawno Leszek Pawłowicz, profesor z Gdańskiej Akademii Bankowej, zaproponował powołanie polskiej agencji ratingowej. Obecnie zaledwie 15 proc. emisji w ujęciu wartościowym ma ratingi – wynika z ankiety KNF.

Powolne przymiarki do sekurytyzacji

Rekord na rynku papierów sekurytyzacyjnych, takich jak RMBS (zabezpieczone na mieszkaniowych kredytach hipotecznych), CMBS (zabezpieczone na komercyjnych kredytach hipotecznych), Auto ABS (zabezpieczone na kredytach samochodowych), czy CLO (zabezpieczone na kredytach korporacyjnych) padł w 2006 roku, kiedy wartość emisji sięgnęła 4 bilionów dolarów, z czego 460 mld euro w Europie.

Po kryzysie rynek niemal zamarł, emisje obejmowane były prawie wyłącznie prywatnie, ale już w 2010 roku na rynkach publicznych Starego Kontynentu udało się uplasować papiery o wartości 88 mld euro. Według raportu OECD, na koniec 2010 roku wartość europejskiego rynku papierów sekurytyzacyjnych wyniosła 2,1 biliona euro, a amerykańskiego 8,2 bln euro po przeliczeniu.

A w Polsce? W całej historii naszego rynku odbyły się dwie emisje. W 2006 roku Raiffeisen Bank Polska i czeski Raiffeisenbank przeprowadziły transakcję obejmującą sekurytyzację portfela kredytów dla małych i średnich firm w obu krajach o łącznej wartości 450 mln euro, z czego na Polskę przypadło 270 mln euro. Była to pierwsza taka transakcja w naszej części Europy.

Kolejna nastąpiła dopiero w 2012 roku, kiedy to Getin Noble Bank sprzedał portfel kredytów samochodowych wart około miliarda złotych. Co charakterystyczne – transakcja została zawarta za pośrednictwem specjalnie do tego powołanej spółki na prawie holenderskim. Do tego można jeszcze dodać przeprowadzoną w 2007 roku przez Millennium Leasing transakcję sekurytyzacji przyszłych wierzytelności z portfela umów leasingowych na kwotę do 850 mln zł. Polskie trzy transakcje warte nieco ponad 3 mld zł w ciągu ośmiu lat to nie jest imponujący wynik. Jak do tej pory nie było na naszym rynku żadnej transakcji, jeśli chodzi o kredyty hipoteczne.

Oczekiwanie na zmiany w podatkach

Tymczasem według prezesa Związku Banków Polskich Krzysztofa Pietraszkiewicza z portfeli krajowych kredytów hipotecznych można wyselekcjonować pakiety o wartości nawet kilku miliardów złotych w skali roku i sprzedać je w postaci zabezpieczonych nimi obligacji.

Rządowe propozycje zmian robią ku temu tylko pierwszy, choć ważny krok. Przewidują one, że umocowanie prawne będzie mieć spółka specjalnego przeznaczenia (SPV), do której bank mógłby taki portfel sprzedać lub przekazać na zasadach subpartycypacji, a ona mogłaby przeprowadzić emisję. Obecnie banki mogą sprzedawać portfele kredytów jedynie funduszom sekurytyzacyjnym.

Nadal jednak pozostaje zasadniczy problem – i tym razem także podatkowy. Bo nie wiadomo, czy bank obsługujący kredyty w imieniu spółki, która go od niego kupiła lub przejęła, albo też funduszu, musiałby płacić 23 proc. podatku VAT, jak od usługi outsourcingu, czy podatek od czynności cywilno-prawnych (1 proc.), czy też nie płaciłby VAT jak od innych usług finansowych. A ponieważ większość usług finansowych jest zwolniona z VAT, odzyskiwanie podatku przez banki sięga zaledwie około 2 proc. Gdyby więc banki miały płacić VAT, byłoby to dla nich nieopłacalne.

Dlaczego bank ma obsługiwać dalej kredyt, czyli – gdy zajdzie potrzeba – dokonywać zmian regulaminu, oprocentowania, tabeli opłat i prowizji oraz ewentualnie zmiany samej umowy kredytowej, jak w przypadku przewalutowania, podniesienie kwoty kredytu lub wydłużenia okresu spłaty? Bo Prawo bankowe zezwala na to jedynie bankowi. Więc spółka, która kupiłaby wierzytelności i tak musiałaby zlecić ich obsługę bankowi. Tak byłoby w przypadku dobrych kredytów, bo złe, nieobsługiwane, przechodzą do windykacji. I tylko te banki sprzedają funduszom sekurytyzacyjnym.

Listy zastawne

Listy zastawne, czyli obligacje zabezpieczone (covered bonds) hipotekami także odzyskują wiarygodność po kryzysie. Ale w Polsce w całym 2012 roku doszło do dwóch emisji obu działających banków hipotecznych: BRE Bank Hipoteczny uplasował 5-letnie papiery o wartości 10 mln euro, a Pekao Bank Hipoteczny – 6-letnie o takiej same wartości. W strefie euro w 2011 roku było ich łącznie na blisko 150 mld euro. Udział listów zastawnych w refinansowaniu banków sięga u nas zaledwie 0,14 proc., gdy w UE 20 proc. Na koniec 2011 r. europejski rynek listów zastawnych wart był 2,6 biliona euro, a polski – 640 mln euro.

Związek Banków Polskich postuluje, żeby banki uniwersalne, którym teraz prawo tego zabrania, tak samo jak hipoteczne mogły emitować listy zastawne. KNF się na to nie zgadza argumentując, że na rynkach byłyby dwa rodzaje papierów, „lepszych” emitowanych przez banki hipoteczne i „gorszych”, które wypuszczałyby banki uniwersalne. Dlaczego? Banki hipoteczne mają bardzo obostrzone i konserwatywne kryteria wyceny nieruchomości, gdy banki uniwersalne właściwie całkowitą swobodę w wyborze „dostawcy” wycen.

Jest więc druga możliwość – żeby banki hipoteczne przejmowały udzielone przez banki uniwersalne portfele kredytów hipotecznych, jako zabezpieczenie emisji. Ale nie mogą, bo zupełnie nie wiadomo, jak rozliczyć koszty uzyskania przychodu powstałe z tytułu kupna takiego portfela. Uniemożliwia im to także brak przepisów dotyczących rezerw na kredyty, które po kupnie portfela okażą się zagrożone.

Emisje obligacji, sekurytyzacja i listy zastawne to jedyny sposób, żeby banki mogły pozyskiwać długoterminowe stabilne finansowanie, spełnić normy płynności, które wprowadza Bazylea III, a równocześnie nie ograniczać podaży kredytów, zwłaszcza hipotecznych, z których już się masowo wycofują. Bo najbardziej niebezpieczne byłoby to, gdyby chcąc wypełnić normę NSFR zaczęły one dążyć do konwersji kredytów długoterminowych na krótkoterminowe. A gdyby równocześnie minęło spowolnienie i wzrósł popyt na kredyt, to można by wówczas mówić o prawdziwych problemach w finansowaniu gospodarki.

OF

(infografika D. Gąszczyk)

do ramotowskiego emisje WartoÅÄ-polskiego-rynku-dÅugoterminiowych-papierów-dÅużnych

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.