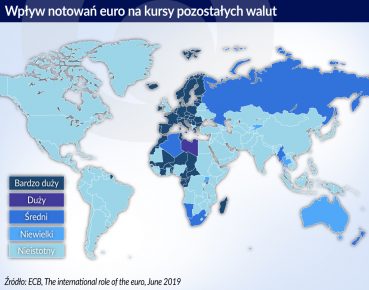

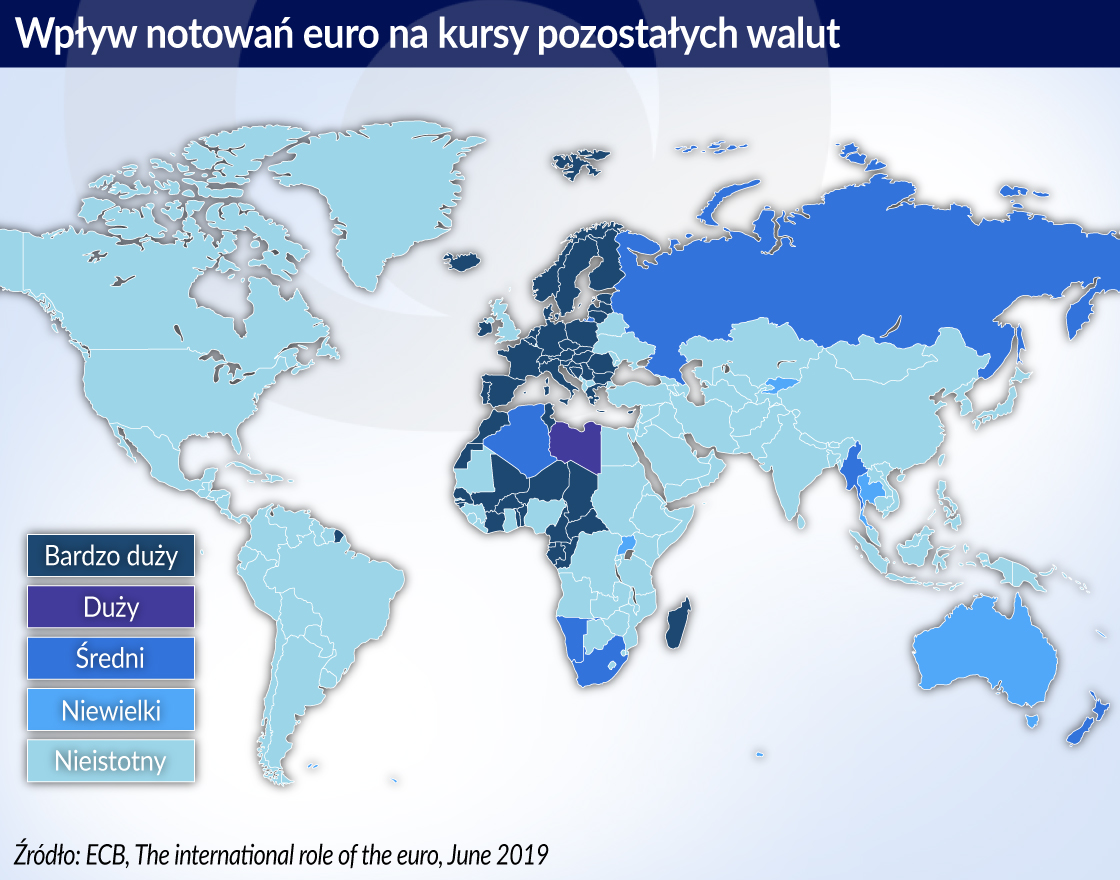

Wdwadzieścia lat od powstania, euro jest drugą po dolarze amerykańskim walutą rezerwową świata, jest jednak nadal walutą o zasięgu regionalnym. Zastosowanie euro ogranicza się do macierzystego kontynentu oraz części krajów afrykańskich, które w dużej większości wcześniej tworzyły strefę franka francuskiego.

Według euroentuzjastów to nie tak miało wyglądać. Jeszcze na przełomie stuleci roztaczali oni różne wizje, gdzie euro miało rozdawać karty na arenie międzynarodowej. Czytając chyba najlepszy materiał analityczny (stanowiący klasykę gatunku), widzimy, że tak znani ekonomiści jak Richard Portes i Helene Rey najwyraźniej przeszacowali znaczenie euro. Pisali w swoim opracowaniu, że euro może osiągnąć status umożliwiający współrządzenie z dolarem USA w międzynarodowym systemie walutowym. Euro wydaje się być skazane na pozycję wicelidera, który nie wydaje się zagrozić dolarowi w jego dominującej pozycji w świecie.

Dwadzieścia lat istnienia euro można podzielić na dwie połowy. O ile przez pierwsze dziesięć lat pojawiały się oznaki tego, że euro może rzeczywiście kiedyś podważyć supremację dolara, tak druga połowa zdecydowanie przekreśliła ten scenariusz. Euro zostało ciężko dotknięte kryzysem zadłużeniowym, jaki wstrząsnął strefą euro u progu kończącej się właśnie dekady. Trudno było inwestować w euro w połowie 2012 r., kiedy ujemne rentowności wybranych niemieckich papierów były postrzegane przez rynek mianem swoistej polisy ubezpieczeniowej dla mającej wejść (na skutek prognozowanego upadku strefy euro) do obiegu nowej niemieckiej waluty.

Ledwie udało się zażegnać kryzys zadłużeniowy, to EBC musiał zmierzyć się z deflacją. Efektem nowego wyzwania było odwołanie się do niekonwencjonalnej polityki monetarnej, która przyczyniła się do ok. 20-procentowego spadku wartości euro względem dolara. Oczywiście EBC nie był jedynym bankiem odwołującym się do tego rodzaju polityki. Był za to chyba jedynym bankiem, w przypadku którego, decyzji wprowadzenia luzowania ilościowego towarzyszyły nie tylko niesnaski wewnątrz Rady Prezesów, ale i pozwy sądowe. Raz jeszcze strefa euro okazała się być bardzo kruchym monolitem.

Analizę ewolucji znaczenia euro jako waluty globalnej przynosi nam najnowsza publikacja EBC w tym zakresie. 13 czerwca 2019 r. ukazała się już osiemnasta edycja poświęcona międzynarodowej roli euro. Dzięki staraniom ekspertów EBC otrzymujemy naprawdę świetny przekrój tendencji zachodzących w szeroko rozumianym systemie walutowym. Trudno toczyć jakiekolwiek dyskusje na temat systemu walutowego bez zapoznania się z tym materiałem.

Autorzy opracowania odnotowują fakt, że euro ma chyba już najgorsze za sobą, przynajmniej jeżeli chodzi o udział w światowych rezerwach walutowych. Według danych EBC, w ubiegłym roku odwróciła się spadkowa tendencja w tym zakresie. O ile I kwartał zakończył się udziałem euro w wysokości 19,4 proc. to już na koniec 2018 r. udział euro w światowych rezerwach walutowych wynosił 20,7 proc. Euro zyskiwało na znaczeniu jako globalna waluta rezerwowa zarówno w ujęciu kursów stałych, jak i kursów rynkowych. Pozycja dolara amerykańskiego jako globalnej waluty rezerwowej ulegała w przeszłości wahaniom, jednak były one mniejsze niż w przypadku euro. W końcu 2018 r. udział dolara USA w światowych rezerwach walutowych kształtował się na poziomie 61.7 proc.

Euro jest walutą o regionalnym zasięgu, którego zastosowanie ogranicza się do macierzystego kontynentu oraz części krajów afrykańskich, które w dużej większości wcześniej tworzyły strefę franka francuskiego.

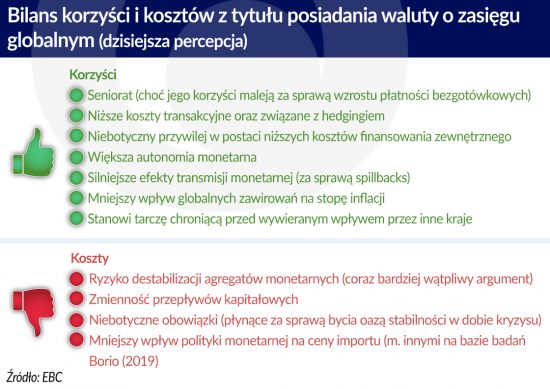

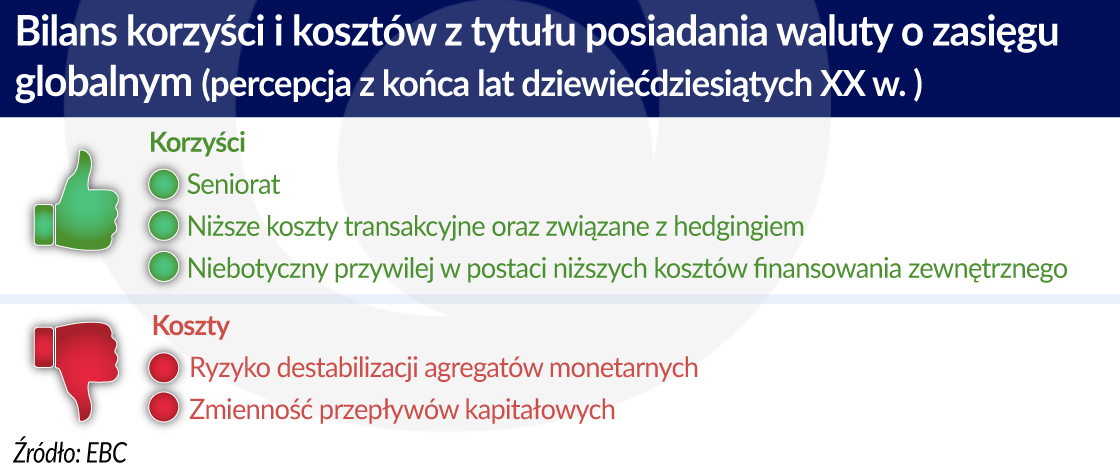

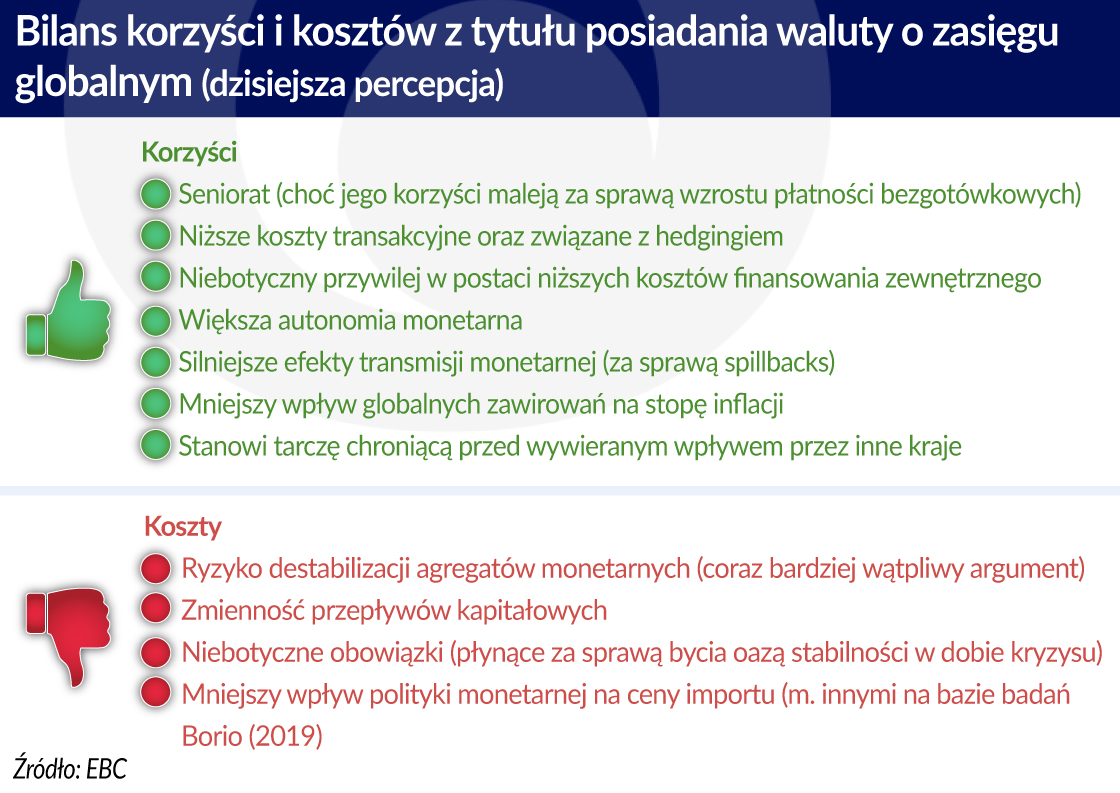

Opracowanie EBC porusza ciekawy temat bilansu korzyści i kosztów z tytułu posiadania waluty o zasięgu globalnym. Przywołanie tej problematyki wydaje się zasadne z uwagi na istotne zmiany, jakie zaszły na przestrzeni ostatniego ćwierćwiecza w międzynarodowym systemie walutowym.

Jeszcze dwadzieścia lat temu korzyści z posiadania waluty o międzynarodowym znaczeniu ograniczały się do senioratu oraz do zarówno niższych kosztów transakcyjnych, jak i niższych kosztów finansowania zewnętrznego. Dzisiaj lista zalet wydaje się być dłuższa, głównie za sprawą niekonwencjonalnej polityki pieniężnej. Dla przykładu, obniżka oprocentowania przez dominujący bank centralny może prowadzić do poprawy globalnej kondycji gospodarczej i w efekcie generować wzrost popytu na całym świecie, w tym też i popytu na dobra produkowane w kraju waluty o globalnym zasięgu. Chodzi o tzw. spillback effects, przez które należy rozumieć skutki, jakie główne gospodarki odczuwają za sprawą reakcji zachodzących w pozostałych częściach świata.

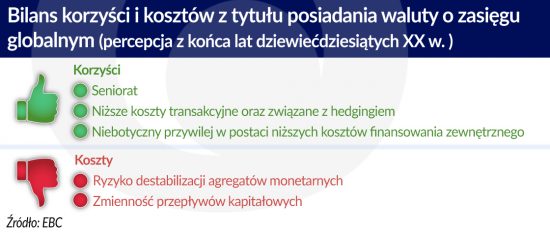

Również i koszty z tytułu posiadania waluty globalnej uległy ewolucji. W latach 70. i 80. XX w., omawiając tego rodzaju koszty wskazywano na przepływy kapitałowe, których spora zmienność mogła zdestabilizować agregat monetarny M3. W moim odczuciu jest to argument, za sprawą którego bardzo niechętny unii walutowej Bundesbank dał ostatecznie zielone światło dla projektu unifikacji monetarnej. Dzisiaj jednak ekspozycja gospodarki krajowej na globalny mechanizm alokacji zasobów nie jest specyfiką charakterystyczną dla największych gospodarek. Dotyka niemal wszystkich gospodarek na świecie. Poza tym, sam EBC odszedł od agregatu monetarnego M3 jako swojego punktu referencyjnego (w ramach tzw. hybrydowej strategii monetarnej stosowanej w latach 1999 – 2003).

Czy tradycyjna macierz Cohena (służąca jako narzędzie do pomiaru międzynarodowego zasięgu danego pieniądza) nie powinna zostać poddana przeróbkom, aby lepiej odzwierciedlała to, co się dzieje w międzynarodowym systemie walutowym. Jej pierwotna wersja uwzględnia kryterium w postaci waluty interwencyjnej. Do połowy lat dziewięćdziesiątych banki centralne głównych krajów sporo interweniowały. Dzisiaj interwencje należą raczej do rzadkości, a ostatni raz doszło do skoordynowanych interwencji walutowych w marcu 2011 r., zaraz po trzęsieniu ziemi w Japonii. Czy jednak odejście od tradycyjnych interwencji walutowych oznacza eliminację kryterium w postaci oceny zasięgu zastosowania danej waluty jako środka cyrkulacji w sferze oficjalnej? Raczej nie. Dobrym substytutem omawianego kryterium wydają się linie swapowe, które banki centralne wybranych krajów oferowały w dobie kryzysu. Po 2007 r. nastąpił wręcz wysyp tego rodzaju porozumień. Co ważniejsze, tego rodzaju inicjatywy nie tylko ograniczały się do Fed i EBC. Wystarczy podać przykład szwajcarskiego banku centralnego. Również Ludowy Bank Chin bardzo chętnie odwołuje się do tego narzędzia.

Zdaniem EBC pod koniec drugiej dekady XXI w. posiadanie globalnej waluty niesie nie tylko „niebotyczny” przywilej, ale także i niebotyczny obowiązek. Jest nim dbałość o stabilność systemu walutowego.

Analiza ewolucji korzyści i kosztów z posiadania globalnej waluty na przestrzeni ostatnich dwóch dekad wskazuje nie tylko na przewagę korzyści, ale także na ich nowy wymiar. Opisywana tutaj zmiana wydaje się być głównym czynnikiem, dla którego Komisja Europejska zamierza promować międzynarodową rolę euro. Rodzi się jednak pytanie o ocenę szans takiego przedsięwzięcia. Niestety, potencjał euro do zdobycia statusu głównej globalnej waluty wydaje się być nadal niewielki. Niewiele wskazuje na to, aby stan ten uległ zmianie. Euro było i jest projektem politycznym. Dlatego nadal pozostaje pod ogromnym wpływem czynników politycznych. Oczywiście nie zawsze trzeba postrzegać omawiane tutaj czynniki polityczne w kategoriach ciężaru. Najlepszym przykładem są USA, które świetnie wykorzystują dolara do ochrony swoich interesów zarówno gospodarczych, jak i politycznych.

Opinie wyrażone przez autora nie reprezentują oficjalnego stanowiska NBP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.