Europejski Urząd Nadzoru Bankowego ogłosił rozpoczęcie stres testów sektora bankowego w Unii. W ćwiczeniu weźmie udział 48 banków, z Polski PKO BP i Pekao. Wyniki zostaną ogłoszone 2 listopada. Scenariusz niekorzystny przewiduje gwałtowny szok na rynku aktywów i nawrót silnej recesji.

Będą to pierwsze testy warunków skrajnych po dwuletniej przerwie, zgodnie z wcześniejszymi zapowiedziami Europejskiego Urzędu Nadzoru Bankowego (EBA). Od ubiegłego roku naprzemiennie w latach nieparzystych testy warunków skrajnych (stres testy) są uzupełniane przez ćwiczenie przejrzystości (transparency exercise). W ubiegłorocznym ćwiczeniu brały udział 132 banki z 25 państw Europy, a więc zasięg był znacznie większy niż stres testów. Celem ćwiczenia przejrzystości, realizowanego od 2011 roku, jest wzmacnianie dyscypliny rynkowej przez uzupełnienie ujawnień w ramach Filara 3. W ten sposób testy warunków skrajnych i ćwiczenie przejrzystości mają się co roku uzupełniać.

Liczba banków objętych testami jest bardzo podobna jak dwa lata temu, kiedy brało w nich udział 51 europejskich instytucji. Ci, których brakuje, to właśnie efekt testów sprzed dwóch lat. Po pierwsze, nie ma wśród uczestników Banca Monte dei Paschi di Siena, dokapitalizowanego rok temu przez włoski rząd w ramach tzw. zapobiegawczej rekapitalizacji. Nie uczestniczy w testach, gdyż – podobnie jak greckie banki – jest instytucją specjalnej troski, realizującą program naprawczy.

Drugi ważny nieobecny to Banco Popular Espagnol, jeszcze rok temu piąty bank w Hiszpanii i pierwsza instytucja w UE poddana uporządkowanej likwidacji na mocy dyrektywy BRR, a więc ogólnoeuropejskiego prawa i przez europejski organ. Ostatecznie jego aktywa zostały kupione przez Santandera.

Do stawki uczestników dołączył natomiast polski Pekao. Stres testy przeprowadzane są na najwyższym skonsolidowanym poziomie, więc Pekao wcześniej brał w nich udział, ale jako część grupy UniCredit. W tym roku, po sprzedaży przez UniCredit 40 proc., bierze samodzielnie udział w ćwiczeniu.

Wyniki poprzednich testów pokazały, że banki od 2011 roku wzmocniły najtwardszy kapitał CET1 o ok. 400 pb, do średnio 13,2 proc. na koniec 2015 roku. Założona w scenariuszu skrajnym dwuletnia recesja spowodowałaby zmniejszenie średniego wskaźnika o 380 pb, do 9,4 proc., a najsilniejszy wpływ miałoby na to ryzyko kredytowe. W tegorocznej edycji – jak wynika to z konstrukcji scenariusza – ryzyko kredytowe może mieć bardzo duże znaczenie, ale wtórne.

Słabości banków

Poprzednie testy wskazały dużą liczbę banków słabych oraz ich największe słabości. Wszystkie one stały się punktem wyjścia późniejszych działań nadzorczych SREP. Oprócz Banca Monte Paschi di Siena, którego kapitał w warunkach skrajnych miałby się skurczyć o 1451 pb, do minus 2,44 proc. w ciągu trzech lat, i Banco Popular, testy ujawniły kilka innych wrażliwych instytucji, których kapitały w trudnych warunkach poniosłyby duży uszczerbek.

Były to m.in. Allied Irish Banks (minus 847 pb), Royal Bank of Scotland (minus 746 pb), banki niemieckie: landowy bank rozwoju Północnej Nadrenii-Westfalii NRW Bank (minus 742 pb), Bayerische Landesbank (minus 690 pb), Commerzbank (minus 636 pb) oraz Deutsche Bank (minus 540 pb), a także Raiffeisen, UniCredit czy Barclays.

Niektóre z nich w międzyczasie podniosły kapitały, wyemitowały instrumenty kapitałowe, lub sprzedały – jak UniCredit – część biznesu. Ale czy to wystarczy, żeby w warunkach skrajnych wykazać odporność? Czy działania nadzoru SSM w strefie euro i innych organów krajowych spowodowały zwiększenie odporności tych instytucji? Stres testy powinny dać odpowiedzi na te pytania.

Stres testy 2018 mogą przynieść wiele zaskoczeń

W sumie w testach będzie uczestniczyć 48 banków, w tym 33 ze strefy euro, 14 z pozostałych państw Unii i jeden z Norwegii. Razem reprezentują one 70 proc. aktywów sektora bankowego Unii. Na podstawie wyników testów nadzorcy ponownie ocenią odporność banków na szoki, zidentyfikują obszary niepewności i podejmą działania wyprzedzające. Testy mają też wzmocnić dyscyplinę rynkową dzięki temu, że spójne i szczegółowe dane na temat poszczególnych banków będą znane publicznie.

– Testy warunków skrajnych będą dla banków momentem prawdy – mówiła Daniele Nouy, szefowa SSM, nadzoru nad bankami w strefie euro przy Europejskim Banku Centralnym, na kilka dni przed ogłoszeniem tegorocznych scenariuszy.

Metodologia i nowe wyzwania

Testy realizowane są w całej Unii według wspólnej metodologii, opracowanej przez EBA. Ma to pozwolić na ocenę odporności banków w porównywalny sposób. Główne założenia metodologiczne nie zmieniają się w tegorocznej edycji w sposób znaczący. Metodologia obecnych testów została ogłoszona z bardzo dużym wyprzedzeniem. Nie ma założonego – podobnie jak już w poprzedniej edycji – progu kapitałowego, stanowiącego granicę mówiącą o tym, czy bank „zaliczył” testy, czy też nie. Takie kryterium było punktem odniesienia w testach jeszcze cztery lata temu.

Testy polegają na tym, że banki nakładają metodę na swoje modele i „próbki” aktywów, sprawdzając ich odporność na założone warunki zewnętrzne. Po ekstrapolacji wyników „próbek” na całość aktywów wynikiem są hipotetyczne straty, a te zostają przełożone na deteriorację wskaźników kapitałowych. Potem te wyniki pieczołowicie sprawdzane są przez lokalne nadzory przy koordynacji tych działań i dyskusjach z EBA. Zgodności z metodologią i jakości wyników pilnują lokalne nadzory – dla banków strefy euro jest to SSM, dla polskich to Komisja Nadzoru Finansowego. Po weryfikacji obliczeń banków nadzory mogą nakazać ponowne obliczenia bądź żądać dodatkowych danych.

EBA opublikuje wyniki zbiorcze i indywidualne dla uczestniczących banków. Zapowiedziała to na 2 listopada. Odległy termin spowodowany jest prawdopodobnie dużą wagą przykładaną do jakości wyników. Poprzednie edycje testów realizowane były w znacznie bardziej ekspresowym tempie.

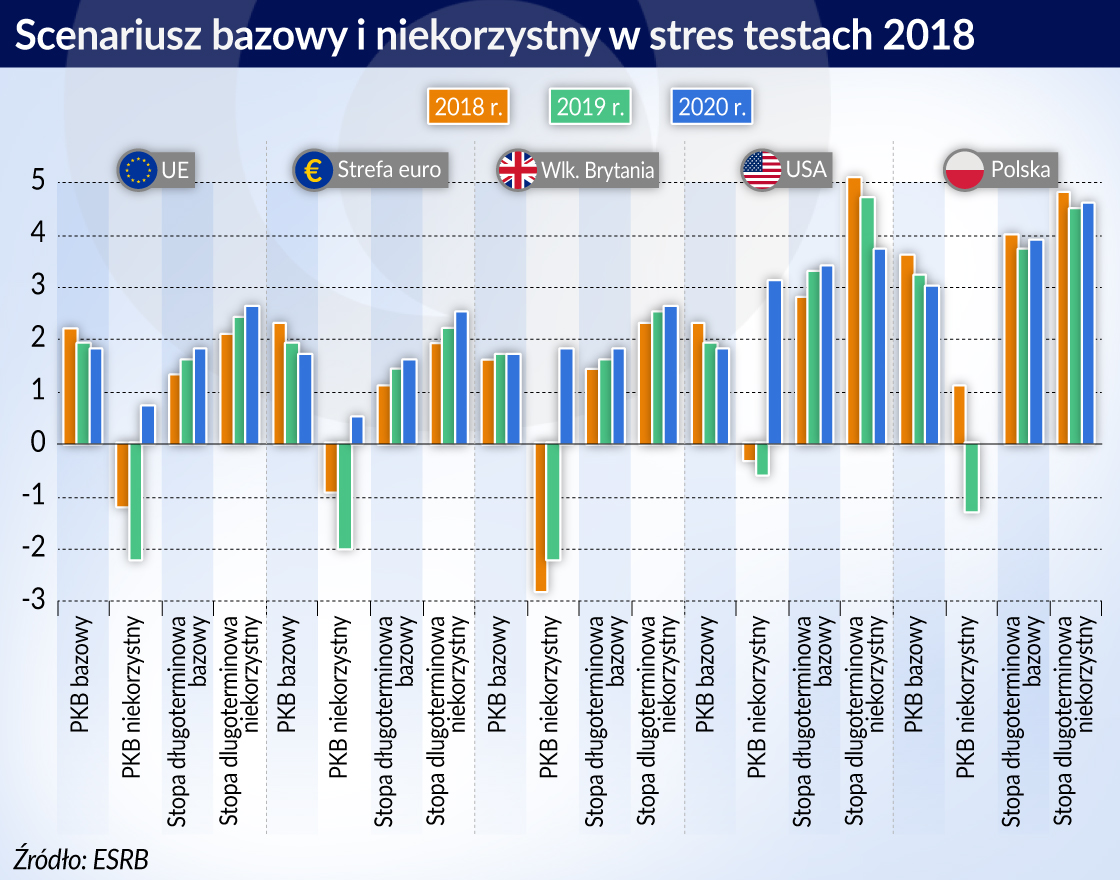

Scenariusze będą dwa – bazowy i niekorzystny. Testowany będzie wpływ ryzyka kredytowego, w tym sekurytyzacji, ryzyka rynkowego, ryzyka kontrahenta i korekty wartości kredytowej (CVA) oraz ryzyka operacyjnego, w tym także ryzyka prowadzenia się (conduct risk). Efekty scenariuszy mają być odzwierciedlone nie tylko w zmianie wskaźników kapitałowych, lecz także w wyniku odsetkowym oraz rachunku zysków i strat.

Ćwiczenie obejmuje okres od I kwartału tego roku do końca 2020. W związku z tym – poza scenariuszami – są dwie duże zmiany. Pierwsza wynika z tego, że od początku tego roku obowiązuje standard rachunkowości MSSF 9, który zastąpił MSR 39. Wnosi on obowiązek szacowania oczekiwanej straty (expected credit loss, ECL) na pracujących ekspozycjach, gdy zaczynają się psuć, i utworzenia na nie rezerwy w perspektywie całej długości „życia” kredytu.

Druga zmienna wynika z Brexitu, który definitywnie ma nastąpić w marcu przyszłego roku. Ujęty on został w scenariuszu szoku rynkowego i założeniach makroekonomicznych w scenariuszu bazowym.

Najpierw rynkowy szok

Scenariusz bazowy oparty jest na ostatniej prognozie makroekonomicznej EBC. Niekorzystny ułożony został przez Europejską Radę Ryzyka Systemowego (ERSB).

Bazowy przewiduje wzrost PKB w Unii i strefie euro o 5,9 proc. w ciągu trzech lat (9,8 proc. w Polsce), spadek bezrobocia odpowiednio do 7,3 proc. i 6,4 proc. w 2020 roku (w Polsce – do 4,1 proc.), roczną inflację (HICP) w strefie euro 1,4-1,7 proc., a w Unii 1,7-1,9 proc. (w Polsce ma sięgać środka pasma będącego celem RPP), wzrost długoterminowych stóp procentowych o 50 do 60 pb w latach 2017-2020 (w Polsce o 50 pb.). Słowem, przy poprawie gospodarczej i towarzyszących jej łagodnym wzroście cen oraz kosztów finansowania banki mają na czym zarabiać znacznie lepiej niż w minionych latach.

Scenariusz niekorzystny odzwierciedla cztery ryzyka systemowe zidentyfikowane przez ERSB jako najbardziej istotne zagrożenia dla stabilności sektora finansowego Unii. Pierwsze z nich jest najważniejsze – pozostałe są jego pochodną. Są to:

- nagłe i silne przeszacowanie premii za ryzyko na globalnych rynkach finansowych spowodowane np. szokiem związanym z oczekiwaniami politycznymi; prowadzi ono do zaostrzenia warunków finansowych;

- sprzężenie zwrotne między niską rentownością banku a niskim nominalnym wzrostem gospodarki;

- obawy dotyczące stabilności długu publicznego i prywatnego przy ewentualnym przeszacowaniu premii za ryzyko i zwiększonej fragmentacji politycznej;

- ryzyko płynności w niebankowym sektorze finansowym z potencjalnymi skutkami rozprzestrzeniania się w całym systemie finansowym.

ESRB stwierdza, że rynki finansowe podatne są na nagłe i głębokie przeszacowania, gdyż ceny akcji i obligacji są bardzo wysokie, co łączy się z minimalną zmiennością. Przeszacowanie premii za ryzyko może być spowodowane niepewnością polityczną lub napięciami geopolitycznymi, albo zmianą oczekiwań co do polityki gospodarczej w największych gospodarkach świata. Z komunikatu ESRB łatwo zgadnąć, że chodzi tu o USA. Na tamtych rynkach akcji i obligacji zapaliłaby się iskra, a pożar przeniósłby się na cały świat.

Ceny aktywów na globalnych rynkach finansowych spadałyby, a rentowności papierów rosły na całej krzywej. Najbardziej w krajach, w których istnieje ryzyko dla stabilności długu publicznego. Zmienność rynków spowodowałaby zajmowanie krótkich pozycji, a wysoka dźwignia w sektorze przedsiębiorstw pogłębiałaby szok.

Skala spadków

Jak głęboki byłby szok rynkowy? Zróżnicowany w różnych krajach Unii i w różnych klasach aktywów. Kapitał odpływałby z wielu krajów postrzeganych w różnych segmentach rynku jako bardziej ryzykowne. I tak największa zmienność swapów na stopę procentową (IRS) odczuwana byłaby w Polsce i na Węgrzech, zdecydowanie bardziej na dłuższym końcu krzywej niż na krótszym. Według tych założeń IRS-y na funta zachowują się analogicznie jak w strefie euro. Trzęsienie ziemi wystąpiłoby natomiast w przypadku kontraktów na stopę procentową dla dolara.

W przypadku rentowności obligacji rządowych największą wrażliwość na szoki wykazałyby papiery Grecji, Włoch, Hiszpanii i Portugalii – ich rentowności wzrosłyby o ponad 100 punktów bazowych. Polskie papiery rządowe natomiast byłyby bardzo odporne, a potencjał wzrostu ich rentowności byłby niższy niż w wielu państwach strefy euro. Natomiast rentowności 10-letnich obligacji USA miałyby poszybować w górę o 235 pb w 2018 roku, po czym obniżyć się do różnicy 192 pb w porównaniu z punktem wyjścia. Przeciętnie długoterminowe stopy procentowe w Unii wzrosłyby w 2018 roku o 83 pb.

Szok zacząłby się na rynkach akcji i ETF-ów i one byłyby poddane najsilniejszym wstrząsom, zwłaszcza w 2018 roku. Scenariusz negatywny zakłada przecenę S&P 500 o 23,6 proc. do 2020 roku, jednak w 2018 roku w USA ceny akcji spadłyby o 41,4 proc. Najszerszy indeks FTSE straciłby do 2020 roku 27,5 proc., CAC 40 – 33,2 proc., a DAX 30 – 31,4 proc., ale w 2018 roku ceny akcji w Unii spadłyby średnio o 30,1 proc. Na tym tle najszerszy indeks warszawskiej giełdy WIG spadłby zaledwie o 24,1 proc. Mniejsza przecena nastąpiłaby na rynku towarów – indeks BCOM straciłby 14,8 proc., a trzymiesięczne futures na ropę Brend – tylko 3,8 proc.

Euro podrożałoby do funta o 9,6 proc. i do wszystkich walut spoza strefy euro, w tym do złotego o 11,2 proc. Natomiast do dolara osłabiłoby się o 5,4 proc., a do franka szwajcarskiego – o 8,2 proc. Ceny nieruchomości mieszkalnych w państwach Unii spadłyby w stosunku do prognozowanych na 2020 roku o 27,7 proc., a skumulowany spadek cen nieruchomości w horyzoncie scenariusza w Unii wyniósłby 19 proc. Banki w testach muszą wziąć pod uwagę także skutki tych wstrząsów dla gospodarki.

Spadek globalnego popytu doprowadziłby do spadku aktywności gospodarczej w Unii, a to oznaczałoby mniejszy PKB niż w scenariuszu bazowym o 8,3 proc. w 2020 roku. Łączny bilans dwóch lat recesji w strefie euro i w Unii przyniósłby spadek PKB na koniec 2020 roku odpowiednio o 2,4 i 2,7 proc. W stosunku do scenariusza bazowego bezrobocie w Unii wzrosłoby o 3,3 pkt proc. do 2020 roku, a ceny konsumpcyjne (indeks HICP) byłyby niższe 1,9 proc. Jeśli chodzi o pozaeuropejskie gospodarki, PKB w nich byłby o od 2,5 do 7,4 proc. niższy.

W testach w stosunku do 11 krajów, w tym Polski, założono dodatkowe szoki wewnętrzne, choć ESRB zaznacza, że nie odzwierciedlają one żadnego istotnego i szczególnego braku równowagi. W przypadku Polski w scenariuszu negatywnym w 2018 roku następuje osłabienie wzrostu PKB do 1,1 proc., w 2019 roku występuje recesja, a w 2020 roku – stagnacja. Bilans trzech lat to spadek PKB o 0,2 proc. w porównaniu z 2017 rokiem, Od prognozy bazowej PKB po trzech latach byłby niższy aż o 9,4 proc.

Szok przychodzi z zewnątrz, zatem najbardziej narażone na wstrząsy są kraje o bardziej otwartych gospodarkach i te, które charakteryzują się wysokim przewartościowaniem cen nieruchomości

Szok gospodarczy jest najbardziej gwałtowny w 2018 roku, po czym stopniowo łagodnieje, ale nie wszędzie, bo niektóre gospodarki doznają go z pewnym opóźnieniem. Ma podobny przebieg jak w testach z 2016 roku, tylko, że spadek PKB jest głębszy – w horyzoncie trzyletnim o ponad jeden punkt proc.

Ponieważ szok przychodzi z zewnątrz, zatem w Unii najbardziej narażone są na wstrząsy kraje o bardziej otwartych gospodarkach. Także te, które charakteryzują się wysokim przewartościowaniem cen nieruchomości. Założony spadek cen mieszkań i domów w Szwecji wynosi aż 56,4 proc., a nieruchomości komercyjnych – 50 proc. Trzecia kategoria krajów najbardziej wrażliwych to te, co do których są wątpliwości związane ze stabilnością długu publicznego.

Wzrost bezrobocia i wzrost długoterminowych stóp osłabiłby zdolność kredytową gospodarstw domowych i ich zdolność do obsługi kredytów, w tym hipotecznych. Zmniejszenie produkcji w połączeniu ze wzrostem rentowności obligacji korporacyjnych zwiększyłyby ryzyko kredytowe przedsiębiorstw.

Wzrost ryzyka kredytowego oznacza wzrost kredytów zagrożonych (NPL), co powiększa góry złych długów nieuprzątnięte po poprzednim kryzysie. Wynoszą one aktualnie ok. 800 mld euro. Spadek popytu wywierałby presję na cenę kredytu, a z drugiej strony wzrost ryzyka banków zwiększa ich koszty finansowania. Możliwości osiągania dochodów przez banki maleją, a ich straty rosną. Po testach w ramach działań nadzorczych SREP SSM będzie decydował indywidualnie, czy bank, który wykazał niedobór kapitałowy w scenariuszu niekorzystnym, musi dokonać dokapitalizowania.

– Banki z deficytem kapitału w scenariuszu bazowym będą oczywiście musiały to pokryć – powiedziała Daniele Nouy.

Efekt Brexit i MSSF9

Skutki Brexitu zawarte zostały już w zmiennych układających się w scenariusz bazowy. Gospodarka brytyjska w latach 2018-2020 ma rosnąć w tempie 1,6-1,7 proc. Niższe tempo w państwach Unii prognozowane jest tylko dla Włoch i Belgii. Przy prognozowanym spadku bezrobocia w Unii, w Wielkiej Brytanii ma ono lekko wzrosnąć. Inflacja ma być znacząco wyższa. Długoterminowe stopy procentowe mają rosnąć nieco szybciej. W scenariuszu szokowym te zjawiska są wzmocnione, ale Wielka Brytania nie należy do krajów najbardziej dotkniętych.

Nie jest natomiast całkiem pewne, czy i w jaki sposób w obu scenariuszach uwzględniony został efekt Brexitu (dla Unii i dla Królestwa), w najtwardszej postaci, gdyby Wielka Brytania wyszła z Unii nie mając z nią żadnej umowy handlowej ani okresów przejściowych. Czyli gdyby w wymianie handlowej zaczęły z dnia na dzień obowiązywać stawki WTO. Takie ryzyko istnieje i scenariusze nie dają jednak pewności, że zostało ono w pełni uwzględnione.

Optymistyczne plany europejskich banków

W związku z wejściem od tego roku MSSF9 banki mają uwzględnić jego wpływ na rachunek zysków i strat oraz na kapitał już w danych wyjściowych, jak również w całym horyzoncie prognozy. Lipcowe ćwiczenie EBA pokazało, że w wyniku zastosowania MSSF 9, a zwłaszcza ECL, przeciętnie najtwardszy kapitał CET 1 obniża się o 45 pb. Banki ogłaszając wyniki za zeszły rok takie szacunki już publikują.

– Całkowity negatywny wpływ nie powinien być większy niż 35 pb (…) Nasz współczynnik kapitałowy nie będzie od razu obciążany w 100 proc., obciążenie będzie rozłożone na 5 lat. W pierwszym roku będzie to 5-10 pb – powiedziała na konferencji prasowej wiceprezes ING BŚK Bożena Graczyk.

Równocześnie standard w wielu kwestiach wymaga wykładni, których jeszcze nie ma. KNF zaczęła dopiero prace nad Rekomendacją R, żeby banki bardziej spójnie oceniły utratę wartości. Rekomendacja ta może spowodować rewizję bilansu otwarcia. Może on jeszcze ulec zmianie w związku z interpretacjami podatkowymi.

Dla zapewnienia porównywalności i spójności wyników tegorocznych testów skutki Brexitu, ryzyka związane ze wzrostem protekcjonizmu i wejście w życie MSSF9 mogą być największym wyzwaniem.