Rynki przechodzą transformację za sprawą zmiany obowiązujących benchmarków, czyli stawek stanowiących odniesienie dla zawieranych transakcji. Zmiany wymusił nie tylko skandal z 2012 r., ale i fakt, że dotychczasowe rozwiązania przestały wystarczać.

Od ponad 30 lat stawka LIBOR, czyli stopa proc. kredytów udzielanych na rynku międzybankowym w Londynie, była swojego rodzaju latarnią morską dla uczestników rynku. Trudno jednoznacznie wskazać przy tym datę powstania LIBOR-u. Mimo że o oficjalnym debiucie możemy mówić w 1986 r., to historia tej stawki jest dłuższa. Już w 1969 r. grecki bankier Minos Zombanakis stanął na czele zespołu przygotowującego syndykowaną pożyczkę firmowaną przez holding bankowy Manufacturers Hanover Corporation na rzecz szacha Iranu. Wartość pożyczki opiewała na 80 mln dolarów i była de facto pierwszą od 1929 r. próbą przełamania przez kapitał międzynarodowy granic narodowych w świecie zdominowanym przez ograniczenia względem transakcji kapitałowych.

Do momentu wyłonienia się stawki LIBOR w takim ujęciu w jakim znamy ją obecnie musiało jednak upłynąć jeszcze sporo czasu. Dopiero w pierwszej połowie lat 80. XX w. można było dostrzec to, że coraz więcej banków stosowało nowe instrumenty finansowe, takie jak swapy na stopę procentową, FRA (Forward Rate Agreements), czy opcje na zakup/sprzedaż walut zagranicznych.

Stosowanie coraz szerszej gamy instrumentów mogło nieść za sobą ryzyko daleko idących perturbacji tak długo, jak długo nie zostałby sformalizowany sposób wyliczania stawek, po których dokonywane były wyżej omówione transakcje. Dlatego jesienią 1984 r. British Bankers Associations (BBA) oraz Bank Anglii powołały grupę roboczą, mającą na celu sformalizowanie sposobu wyliczania jednej obowiązującej stawki. Efektem tych prac były między innymi BBA Standards for Interest Rate Swaps, oraz BBA Insterest Settlement Rate (de facto poprzednik LIBOR-u). Od 2 września 1985 r. omawiane wyżej terminy stały się już obowiązującymi standardami. Z kolei pierwsze kwotowanie stawki LIBOR uruchomiono w styczniu 1986 r.

Łączna wartość transakcji na światowych rynkach rozliczanych z udziałem LIBOR-u po przeszło 32 latach w połowie 2018 r. sięgała 400 bln dol. (ponad czterokrotność światowego PKB).

Stawka LIBOR wydawała się rządzić rynkami, a na świecie nastąpiła era stawek IBOR (np. EURIBOR), odzwierciedlających procesy zachodzące na rynku międzybankowym. Nic jednak nie trwa wiecznie. Przełomowy był 2012 rok, kiedy wybuchł skandal związany z manipulowaniem LIBOR. Wątpliwości zaczęły się jednak pojawiać jeszcze przed wybuchem skandalu. Już w kwietniu 2008 r. na łamach Wall Street Journal ukazał się tekst sugerujący, że banki mogły zaniżać koszty zaciągania kredytów, które były równocześnie brane pod uwagę przy wyliczaniu LIBOR. Swoje wątpliwości co do wiarygodności opisywanej stawki zaczęli wyrażać ekonomiści, w tym Willem Buiter, a nawet prezes Banku Anglii Mervyn King.

Dopiero śledztwo przeprowadzone przez Financial Times w 2012 r. wykazało, że banki celowo zaniżały koszty zaciąganych kredytów po to, aby wykazać się swoją siłą (wiarygodniejsza instytucja płaci z definicji niższe oprocentowanie) na tle rosnącej niepewności na rynku. Niektóre źródła mówią, że taki proceder mógł trwać nawet od 1991 r.

Opisywany skandal był spektakularny, jednak nie był jedynym czynnikiem w dyskusji na temat przyszłości LIBOR-u. Omawiany benchmark odzwierciedla przecież procesy zachodzące w segmencie niezabezpieczonym rynku pieniężnego, a segment ten traci na znaczeniu na rzecz segmentu zabezpieczonego. Pierwsze objawy tego trendu można było dostrzec przed wybuchem kryzysu finansowego, na przełomie 2007 i 2008 r., a po jego wybuchu trend ten przybrał na sile. I nie chodzi jedynie o wyeksponowanie po 2008 r. ryzyka podejmowania transakcji w segmencie niezabezpieczonym. Nie bez znaczenia były też – na co zwracają uwagę eksperci BIS – działania banków centralnych, prowadzące do powstania ogromnej nadpłynności. W takich warunkach trudno było i jest zachęcać banki do pożyczania pieniędzy między sobą, skoro te same środki można pożyczyć od banku centralnego.

Trudno jest zachęcać banki do pożyczania pieniędzy między sobą, skoro te same środki można pożyczyć od banku centralnego.

Tym samym punkt ciężkości transakcji z udziałem instytucji potrzebujących wolnych środków oraz tych, które były w stanie je pożyczyć przesunął się z segmentu międzybankowego w kierunku segmentu obejmującego zasięgiem instytucje niebankowe (które nie mogą korzystać z usług banku centralnego). Ponadto, LIBOR bazował nie na kwotowaniach, po jakich zawierano transakcje, ale na notowaniach, według których kwotujący – wchodzący w skład panelu – byliby skłonni transakcje zawrzeć. Tym samym, kwotowania nie były kwotowaniami zobowiązującymi.

Nic dziwnego, że niemal nazajutrz po wybuchu skandalu podjęto próby reformowania benchmarku. Pierwszą był raport sygnowany przez prezesa brytyjskiego nieistniejącej już FSA (Financial Service Authorities). Następnie, już pod przewodnictwem nowego administratora stawki (ICE Benchmark Administration) i z udziałem brytyjskiego nadzorcy Financial Conduct Authority (następca FSA), podjęto szereg reform mających na celu poprawienie naruszonej przez skandal wiarygodności LIBOR-u.

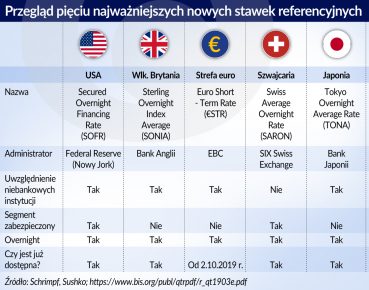

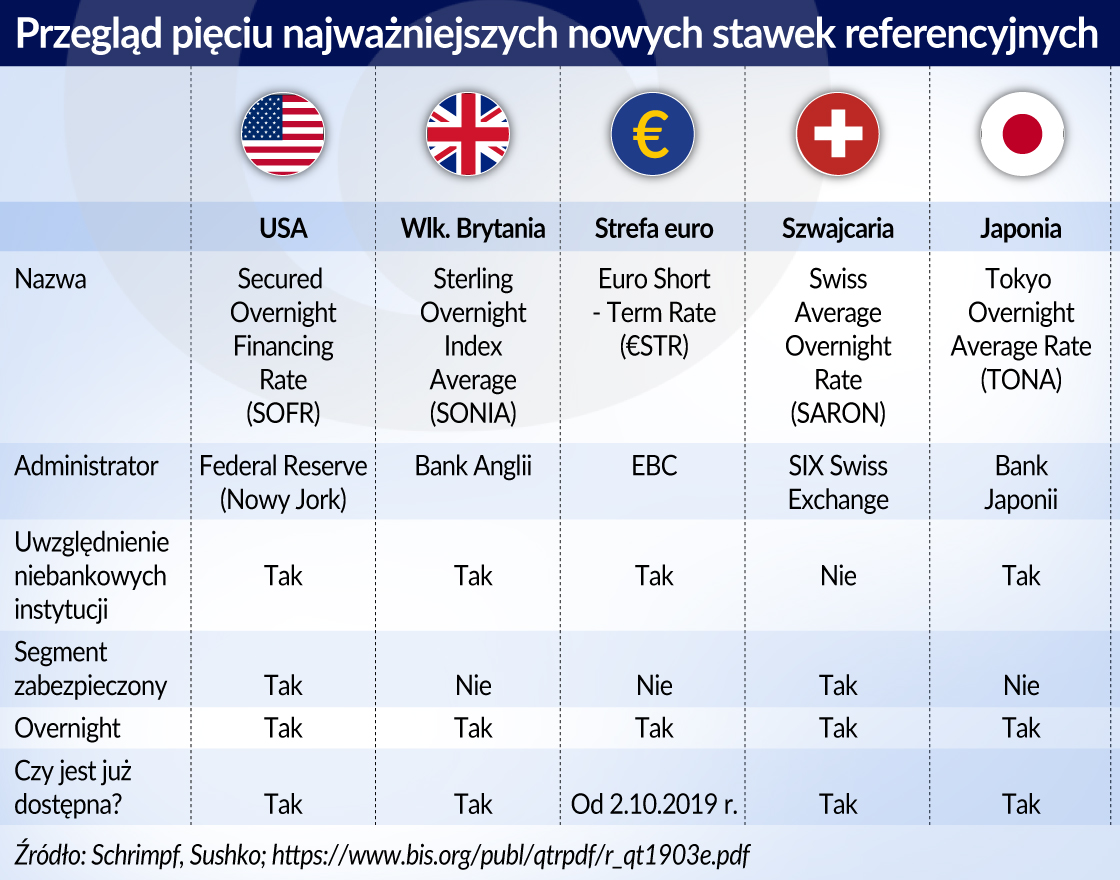

Działania na rzecz szukania nowego benchmarku wychodziły daleko poza Wielką Brytanię. W 2014 r. Fed powołał grupę Alternative Reference Rates Committee, mającą nadzorować odejście od stawki LIBOR denominowanej w dolarze. Prace uruchomili także Szwajcarzy, Japończycy oraz EBC. Z wyjątkiem ostatniego, pozostała czwórka dysponuje już nowymi stawkami referencyjnymi.

Amerykanie mają stawkę Secured Overnight Financing Rate (SOFR). Bank Anglii wpierw przejął w kwietniu 2016 r. a następnie zreformował w 2018 r. wprowadzoną jeszcze w 1997 r. przez the Wholesale Markets Brokers’ Association stawkę Sterling Overnight Index Average (SONIA). Szwajcary wprowadzili Swiss Average Rate Overnight (SARON), a Japończycy Tokyo Overnight Average Rate (TONA). EBC uruchomił, mającą zastąpić stawkę EONIA, nową stawką Euro Short Term Rate (znaną do 12 marca 2019 r. pod akronimem ESTER, a od 12 marca określaną mianem €STR).

Działania w kierunku znalezienia alternatywy dla LIBOR-u podążały w różnych kierunkach. W efekcie otrzymaliśmy stawki, które nie są substytutem LIBOR-u oraz różnią się znacznie między sobą. Jedynym elementem wspólnym dla nowych rozwiązań jest to, że w przeciwieństwie do LIBOR-u bazują na stopie overnight. Z wyjątkiem szwajcarskiego SARON, pozostałe stawki uwzględniają instytucje niebankowe. Na tym jednak podobieństwa się kończą.

Główną różnicą między tymi stawkami jest ich podejście do segmentu niezabezpieczonego. Jedynie szwajcarski SARON oraz amerykańska stawka SOFR odwołują się do segmentu zabezpieczonego. Dla pozostałych stawek punktem odniesienia pozostaje segment niezabezpieczony. Może to się wydawać dziwne w świetle opisanej rosnącej roli segmentu zabezpieczonego. Jednak, jak zauważył nowojorski Fed, wysoki wolumen transakcji – przy doborze nowego benchmarku – jest warunkiem koniecznym, ale niewystarczającym.

O doborze nowego benchmarku decydują jeszcze inne czynniki strukturalne. Fed opowiedział się za segmentem zabezpieczonym, gdyż segment niezabezpieczony w USA bazuje w dużym stopniu na transakcjach arbitrażowych. Z kolei lansowana przez EBC stawka €STR bazuje na segmencie niezabezpieczonym za sprawą ciągle występującej fragmentacji europejskiego rynku repo (stawki niemieckie dla RFR repo są nadal dużo niższe niż np. dla rynku włoskiego).

Opisane benchmarki na pewno dobrze spełniają swoją rolę odzwierciedlania aktualnej sytuacji na rynku. Dobry benchmark musi jednak spełniać szereg innych warunków, jak krzywa dochodowości oraz zdolność do wyceny krańcowych kosztów finansowania. A tego nowe stawki niestety nie potrafią.

Omawiane stawki bazują na stopie overnight i w efekcie uchodzą za stawki praktycznie wolne od ryzyka. Oczywiście ryzyko istnieje zawsze, ale w przypadku tego typu transakcji jest naprawdę małe. Dopiero z upływem każdego kolejnego dnia ryzyko rośnie, a zaletą stawek LIBOR jest umiejętność wyceny tego faktu. Dlatego całkowite odejście od stawek wyliczanych na rynku międzybankowym wydaje się mało prawdopodobne. Coraz częściej mówi się już o nowym dualnym systemie benchmarków i często wskazuje się na przykład Japonii, gdzie obok wspomnianej stopy TONA koegzystuje ze stawką Tokyo Inter Bank Offered Rate (TIBOR). Strefa euro też nie zrezygnowała ze stawki EURIBOR, która ma być jednak poddana gruntownej reformie.

W lipcu 2017 r. szef brytyjskiego FCA Andrew Bailey zapowiedział, że stawka LIBOR będzie publikowana do końca 2021 r. Niektórzy odebrali to niemal jak wyrok na LIBOR. Jednak pierwsze doświadczenia z nowymi benchmarkami w USA, wskazują dobitnie, że nie da się w przeciągu tak krótkiego czasu wykorzenić przyzwyczajeń uczestników rynku finansowego, zwłaszcza gdy oferowana alternatywa nie jest w stanie zaspokoić wszystkich potrzeb. Duch stawki LIBOR będzie się unosić nad rynkami jeszcze długo po 2021 r.