Starzenie się ludności a ryzyko nadmiernie restrykcyjnej polityki pieniężnej

Niska dzietność i rosnąca długość życia w większości gospodarek świata skutkują obniżaniem się naturalnej stopy procentowej. Istnieje ryzyko, że jeśli bank centralny – skupiając się tylko na krótko- i średniookresowej perspektywie – nie będzie brał pod uwagę konsekwencji długoterminowych zmian demograficznych, to jego polityka pieniężna może stać się zbyt restrykcyjna. Zwiększy to ryzyko wpadnięcia gospodarki w pułapkę deflacyjną.

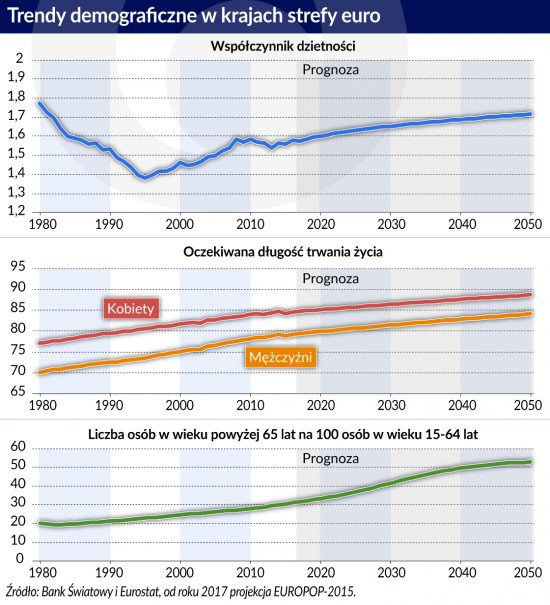

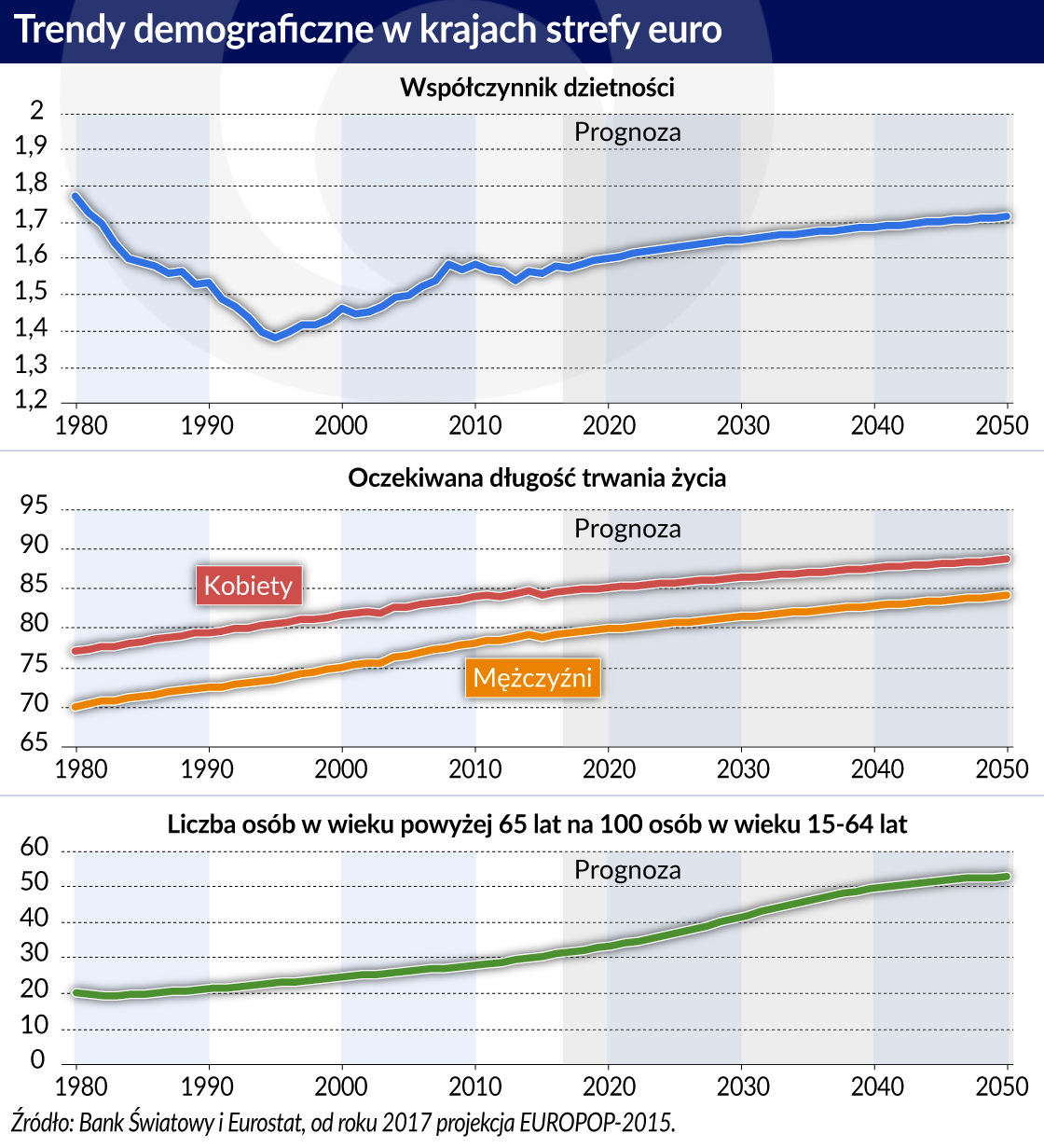

Poza Afryką, w większości państw na świecie, w tym także w Polsce i w strefie euro, trwa proces starzenia się ich społeczeństw. W wielu krajach współczynnik dzietności spadł trwale poniżej poziomu zapewniającego zastępowalność pokoleń. Równocześnie rośnie oczekiwana długość życia i szybko zwiększa się udział osób w wieku emerytalnym. O ile w roku 1990 na 100 osób w wieku produkcyjnym (15-64 lat) przypadało ok. 20 osób w wieku emerytalnym (mających 65 lat i więcej), o tyle w roku 2017 było to już ok. 30 osób. Prognozy mówią, że w roku 2050 liczba ta wzrośnie do 50 osób.

Zmiany demograficzne wpłyną na wiele obszarów aktywności gospodarczej. Z natury rzeczy będą narastać problemy ze sfinansowaniem wypłat świadczeń emerytalnych. Wzrosną publiczne i prywatne wydatki na ochronę zdrowia. Problemy te może pogłębić słabnąca dynamika wzrostu PKB – także per capita.

Część ekonomistów uważa, iż zmiany demograficzne będą na tyle powolne, że banki centralne nie będą musiały brać ich pod uwagę przy prowadzeniu polityki pieniężnej (Bean, 2004; Kara i von Thadden, 2016). Badania NBP, przeprowadzone dla strefy euro, pokazały, że takie podejście byłoby jednak niewłaściwe, ponieważ postępując w ten sposób banki centralne podjęłyby ryzyko prowadzenia zbyt restrykcyjnej polityki pieniężnej.

W celu przeprowadzenia badania, dotyczącego wpływu zmian demograficznych na politykę pieniężną w strefie euro, skonstruowano model cyklu życia europejskich gospodarstw domowych – wzbogacony o elementy, dzięki którym polityka pieniężna może istotnie wpływać na podejmowane przez nie decyzje.

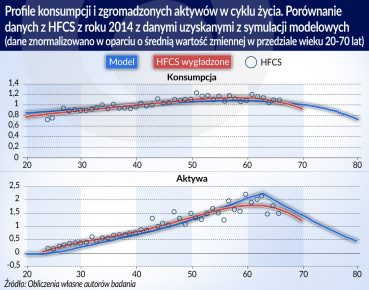

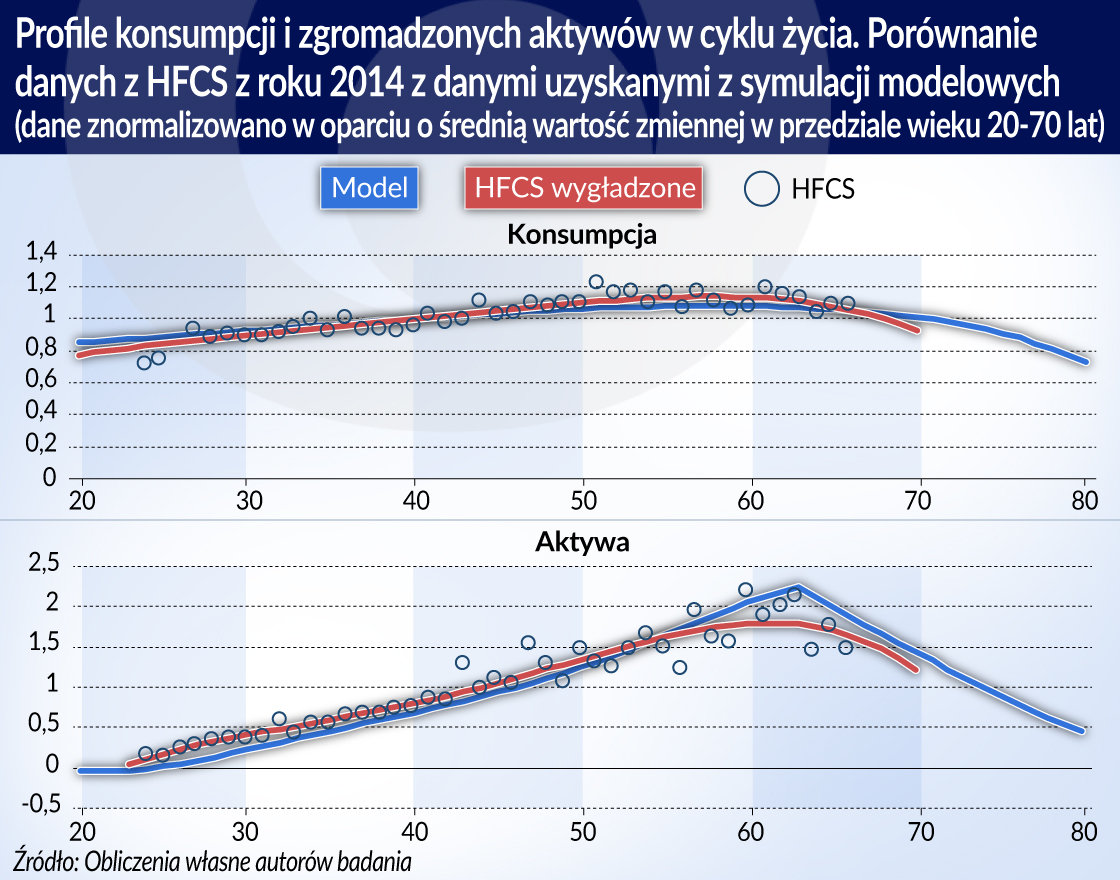

Modelową gospodarkę zamieszkują nakładające się na siebie pokolenia osób, które rozpoczynają aktywność zawodową w wieku 20 lat i dożywają maksymalnie 99 lat. Wyniki symulacji pokazują, że skonstruowany model adekwatnie replikuje rzeczywistość. Obrazuje to wykres pozwalający na porównanie wygenerowanych przez model profili konsumpcji i akumulacji aktywów z ich rzeczywistymi wielkościami oszacowanymi przy wykorzystaniu europejskiej bazy danych Household Finance and Consumption Survey (HFCS).

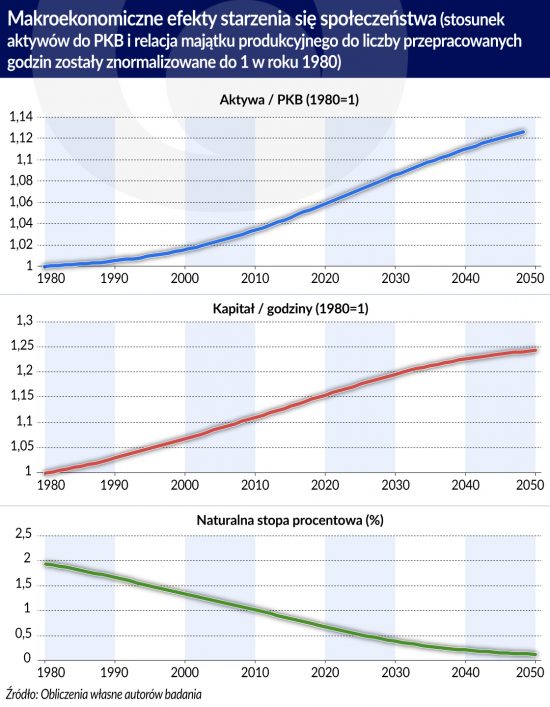

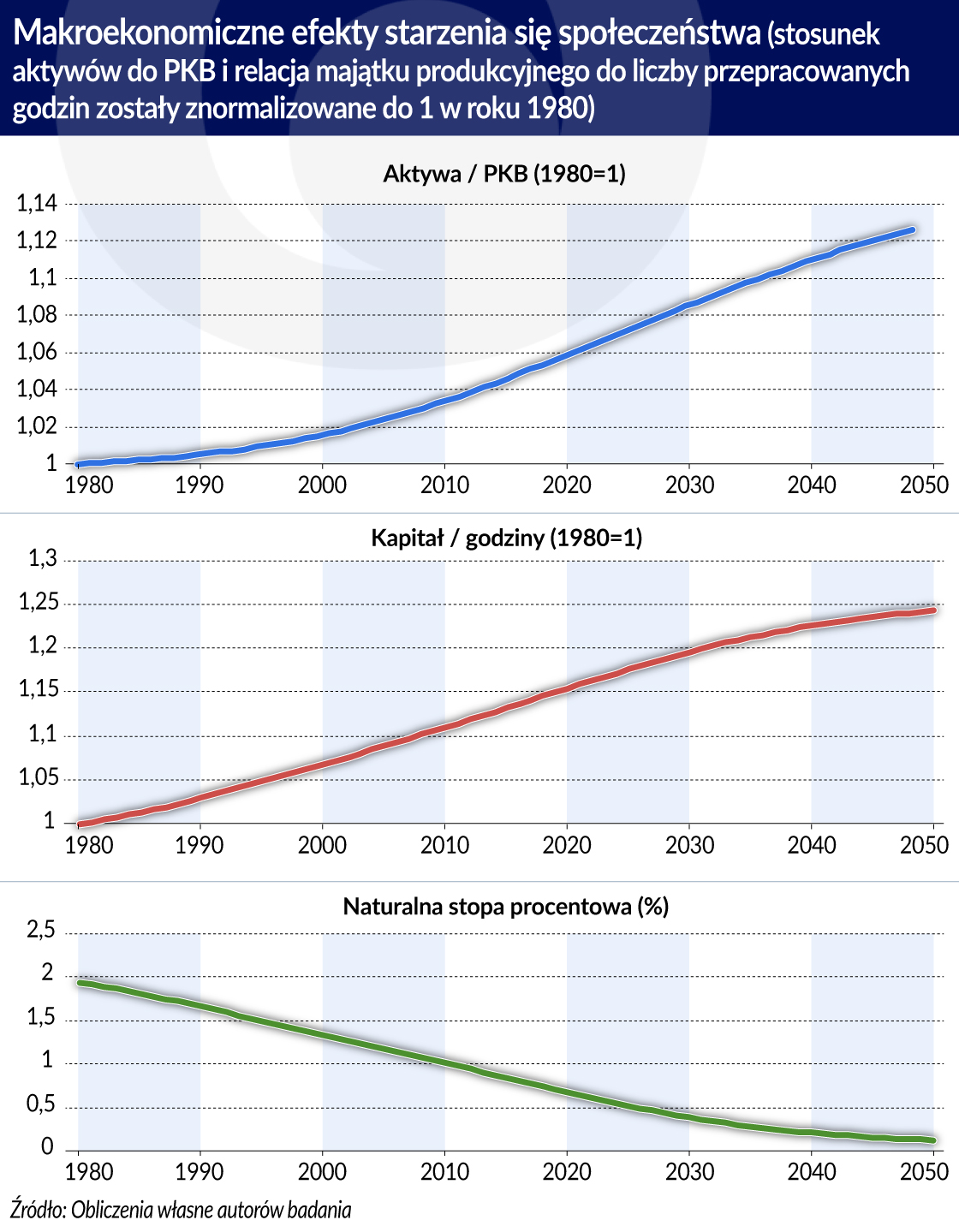

W kolejnym etapie badań oszacowano skutki makroekonomiczne zachodzących zmian demograficznych, wykorzystując do symulacji prognozowane przez Komisję Europejską dane dotyczące ścieżek dzietności i oczekiwanej długości życia do roku 2080. Między innymi uzyskano prognozowaną relację aktywów do PKB, relację majątku produkcyjnego do liczby przepracowanych w gospodarce godzin i poziom naturalnej stopy procentowej.

Modelowane gospodarstwa domowe, biorąc pod uwagę wydłużający się okres trwania życia, oszczędzają na emeryturę i kupują aktywa. Z kolei relacja majątku produkcyjnego do liczby przepracowanych godzin rośnie także w wyniku zmniejszającej się liczby osób w wieku produkcyjnym. Symulacje z modelu wskazują, że w latach 1980-2030 nastąpi wzrost relacji wartości aktywów do PKB o 8 proc. i wzrost relacji kapitału do przepracowanych godzin o 20 proc. Powoduje to obniżanie się neutralnego realnego poziomu stopy procentowej z niecałych 2 proc. w roku 1980 do 0,4 proc. w roku 2030. Skala tej zmiany jest podobna do uzyskanej dla krajów rozwiniętych w badaniu autorstwa Carvalho, Ferrero i Nechio (2016).

Poziom naturalnej stopy procentowej – zgodny ze stanem równowagi makroekonomicznej w gospodarce – jest kluczowym punktem odniesienia w prowadzeniu polityki pieniężnej. Jeżeli bank centralny ustali realną stopę procentową powyżej tego poziomu, polityka pieniężna staje się restrykcyjna. Pojawia się ujemna luka popytowa, a inflacja obniża się poniżej przyjętego celu. W odwrotnej sytuacji polityka pieniężna staje się ekspansywna, co powoduje pojawienie się dodatniej luki popytowej, a inflacja rośnie powyżej wyznaczonego celu.

Przy danym poziomie celu inflacyjnego realny poziom naturalnej stopy procentowej determinuje przeciętną wysokość nominalnych stóp procentowych. Dla przykładu, jeżeli cel inflacyjny wynosi 2 proc., a naturalna stopa procentowa kształtuje się na poziomie 1 proc., to nominalne stopy procentowe będą kształtowały się przeciętnie na poziomie 3 proc.

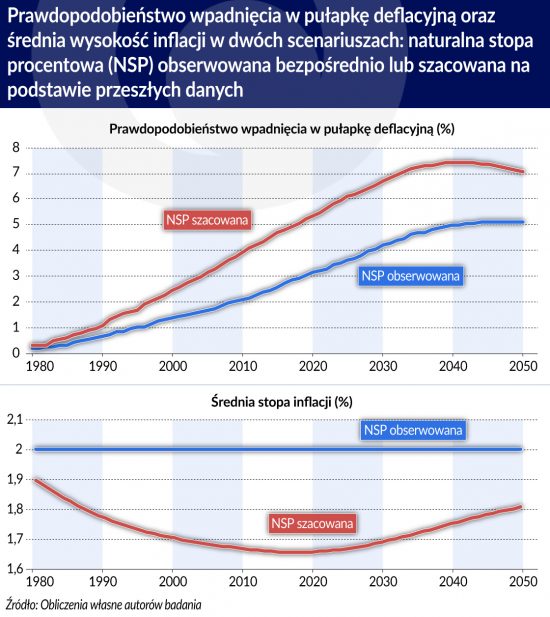

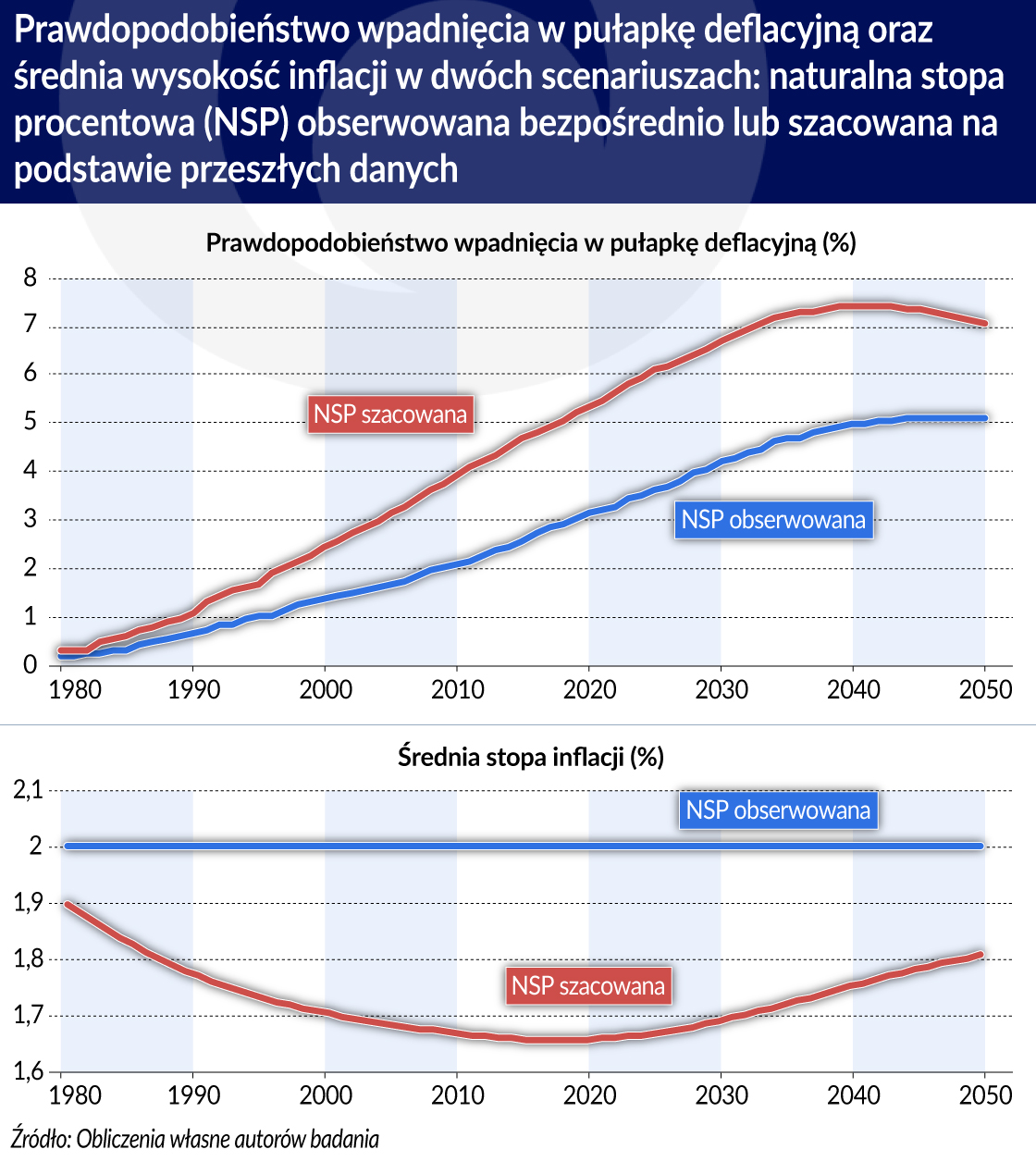

Procesy demograficzne, wpływając na obniżenie się naturalnej stopy procentowej i przeciętnego poziomu nominalnych stóp procentowych, powodują wzrost prawdopodobieństwa, że gospodarka wpadnie w pułapkę deflacyjną. Autorzy badania szacują, że o ile prawdopodobieństwo tego, że gospodarka strefy euro wpadnie w pułapkę deflacyjną wynosiło w roku 1980 mniej niż 0,5 proc., to w roku 2015 roku wzrosło ono do 3 proc., a w roku 2030 wyniesie ok. 4 proc. W efekcie skumulowane prawdopodobieństwo wpadnięcia w pułapkę deflacyjną zwiększy się w następnej dekadzie do 30 proc., podczas gdy jeszcze w latach 80. wynosiło ono zaledwie 4 proc. Szersze omówienie problemu pułapki deflacyjnej oraz szacunki prawdopodobieństwa jej wystąpienia w przypadku Polski można znaleźć w poprzednim badaniu pracowników NBP: Brzoza-Brzezina, Kolasa i Szetela (2016).

Powyższe szacunki zakładają, że bank centralny przez cały czas dokładnie wie, jaka jest (zmieniająca się w czasie) wysokość naturalnej stopy procentowej. W rzeczywistości jednak jej poziom jest nieobserwowalną wielkością teoretyczną. Obniżanie się wysokości naturalnej stopy procentowej w wyniku zmian demograficznych tworzy możliwość, że jej oszacowany poziom, wyliczony na podstawie danych historycznych, będzie zawyżony. Sytuacja, w której naturalna stopa procentowa jest punktem odniesienia dla polityki pieniężnej, rodzi ryzyko, że będzie ona zbyt restrykcyjna.

Symulacje modelowe wskazują, że w strefie euro może się to przełożyć na poziom inflacji niższy od celu inflacyjnego nawet o 0,35 punktu procentowego. A ponieważ niższa stopa inflacji przekłada się na niższy średni poziom nominalnych stóp procentowych, zwiększy się prawdopodobieństwo wpadnięcia strefy euro w pułapkę deflacyjną. Na podstawie modelu oszacowano, że prawdopodobieństwo to rośnie do 6,5 proc. w roku 2030. Co więcej, prawdopodobieństwo, że polityka pieniężna ECB będzie w przyszłej dekadzie przez co najmniej jeden rok mało skuteczna na skutek pojawienia się pułapki deflacyjnej wynosi 45 proc.

W modelu skonstruowanym dla przeprowadzenia zaprezentowanych powyżej badań przyjęto, że wiek emerytalny i cel inflacyjny banku centralnego są niezmienne w całym horyzoncie symulacji.

Podniesienie wieku emerytalnego skróciłoby oczekiwany okres życia na emeryturze, podczas którego gospodarstwa domowe nie otrzymują dochodów z pracy, polegając na świadczeniach emerytalnych i własnych oszczędnościach. Opóźnienie momentu przejścia na emeryturę zmniejszyłoby potrzebę gromadzenia aktywów oraz zwiększyłoby liczbę godzin przepracowanych w gospodarce. Zmniejszyłaby się dzięki temu skala obniżenia się neutralnej stopy procentowej w wyniku starzenia się ludności państw członkowskich strefy euro.

Alternatywną zmianą byłoby podniesienie celu inflacyjnego, co jednak wiązałoby się z kosztami wywołanymi wzrostem inflacji oraz byłoby niespójne z podstawowym celem polityki pieniężnej, jakim jest zapewnienie stabilności cen.

Jeśli kraje członkowskie strefy euro będą chciały w przyszłości zmniejszyć ryzyko i koszty wejścia ich gospodarek w długotrwałą deflację (jednym z nich jest silny spadek skuteczności polityki pieniężnej – czego przykładem jest Japonia od lat 90.) zmiany, o których powyżej mowa, mogą okazać się nieuniknione.

Autorzy: Marcin Bielecki, Michał Brzoza-Brzezina i Marcin Kolasa, są pracownikami Departamentu Badań Ekonomicznych w Narodowym Banku Polskim. Szczegółowe wyniki badania dostępne są w artykule pt. „Demographics, monetary policy and the zero lower bound”, który dostępny jest jako NBP Working Paper No. 284.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ostatnia dekada nauczyła bankierów centralnych ważnej lekcji, a mianowicie, że negatywne szoki mogą występować coraz częściej, a czas pomiędzy nimi może być krótszy niż czas potrzebny bankom centralnym do odzyskania równowagi koniecznej dla prowadzenia normalnej polityki pieniężnej.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Inwestowanie za pośrednictwem ETF-ów jest proste i tanie, pozwala też zaoszczędzić sporo czasu, pieniędzy i nerwów na wyboistej drodze do budowania majątku.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Siła Chin bierze się z ich gospodarki – takie panuje powszechne przekonanie. Tymczasem coraz częściej zauważamy, choć nie do końca, że dzisiejsze Państwo Środka to już drugie niekwestionowane mocarstwo globalne, po USA. A jeśli tak, to nie może się ograniczać tylko do gospodarki czy handlu lub być światową taśmą produkcyjną i źródłem łańcuchów dostaw. Chcąc dziś być (super)mocarstwem, nie można stronić od modernizacji, postępu, w tym w wysokich technologiach.

Bank Gospodarstwa Krajowego (BGK) to dzisiaj publiczny bank rozwoju, którego głównym celem jest wspieranie polityki gospodarczej rządu. To także jednostka współtworząca system instytucji rozwoju.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Udział polskiego eksportu produktów rolno-spożywczych w całym eksporcie wyniósł w 2023 r. prawie 15 proc. (14,7 proc.) i tym samym zwiększył się o prawie 1 pkt proc. w porównaniu z 2022 r., kiedy to osiągnął poziom 13,8 proc. Jak wynika z danych Krajowego Ośrodka Wsparcia Rolnictwa (KOWR) w sumie w 2023 r. wartość eksportu polskich towarów rolno-spożywczych przekroczyła 50 mld euro.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.