Po globalnym kryzysie finansowym panuje przekonanie, że polityka makroostrożnościowa powinna wspomagać politykę pieniężną w utrzymywaniu gospodarki na ścieżce zrównoważonego wzrostu. Gdyby polityka makroostrożnościowa była prowadzona w strefie euro od początku jej istnienia, to skala i skutki niestabilnych boomów kredytowych byłyby znacznie mniejsze.

Kraje peryferyjne strefy euro (Grecja, Irlandia, Portugalia, Hiszpania) w pierwszych latach funkcjonowania wspólnej waluty doświadczyły znaczącego spadku kosztu kredytu i napływu kapitału z zagranicy. Przełożyło się to nie tylko na szybsze tempo wzrostu gospodarczego, ale także na wzrost wartości udzielanych przez banki kredytów mieszkaniowych, co skutkowało dynamicznym wzrostem cen nieruchomości. Jednocześnie saldo bilansu handlowego stawało się systematycznie coraz bardziej ujemne i rosło zadłużenie wobec podmiotów zagranicznych.

Jednym z celów tworzenia strefy euro miała być łatwość przyciągnięcia kapitału z innych krajów członkowskich. Podczas kryzysu finansowego lat 2007-2009 okazało się jednak, że to, co miało być błogosławieństwem stało się przekleństwem. Kapitał zagraniczny, który wcześniej masowo napłynął do deficytowych krajów strefy euro, zaczął gwałtownie odpływać. Towarzyszył temu szybki i głęboki spadek cen nieruchomości oraz zatrzymanie akcji kredytowej. Spowodowało to znaczące pogłębienie się procesów recesyjnych w tych krajach, widoczne w głębszym i dłużej trwającym spadku PKB w porównaniu do krajów centrum.

Jak wiadomo, wspólna polityka pieniężna w unii walutowej nie jest w stanie stabilizować gospodarek wszystkich krajów członkowskich w obliczu asymetrycznych wstrząsów – dotykających tylko część gospodarek Unii. W ostatnich latach na popularności zyskuje jednak polityka makroostrożnościowa, której celem jest dbanie o stabilność sektora finansowego. Polityka ta wykorzystuje różnorodne instrumenty makroostrożnościowe takie jak wymogi kapitałowe dla banków lub ustalanie maksymalnej wysokości wskaźnika LTV (loan-to-value), który określa relację kwoty kredytu hipotecznego do rynkowej ceny nieruchomości, której zakup ma sfinansować.

Autorzy opracowania przeanalizowali, czy można było ograniczyć skalę boomu, a w konsekwencji także późniejszego załamania gospodarczego, gdyby już w momencie utworzenia unii monetarnej kraje członkowskie prowadziły samodzielną politykę makroostrożnościową polegającą na regulacji wskaźnika LTV. W tym celu skonstruowano strukturalny model gospodarek dwóch regionów, które określone zostały jako peryferia i centrum. W obu regionach modelowane gospodarstwa domowe mogły zaciągnąć kredyty hipoteczne o wartości maksymalnej określanej przez wskaźnik LTV. Co istotne, banki udzielały kredytów nie tylko na bazie depozytów krajowych, ale mogły także korzystać z depozytów zagranicznych, co generowało międzynarodowe przepływy kapitału.

Parametry modelu zostały wyestymowane na podstawie obserwacji kilkunastu zmiennych makroekonomicznych, w tym PKB, nakładów na budownictwo mieszkaniowe, wartości kredytów mieszkaniowych, indeksu cen nieruchomości, oprocentowania kredytów mieszkaniowych i stopy procentowej na rynku międzybankowym oraz bilansu handlowego w relacji do PKB. Próba obejmowała okres od pierwszego kwartału 1995 roku do pierwszego kwartału 2015 roku.

Następnie na podstawie modelu został wygenerowany tzw. scenariusz kontrfaktyczny, czyli hipotetyczny przebieg procesów gospodarczych przy założeniu, że stosowano w analizowanych krajach optymalną (z punktu widzenia dobrobytu społecznego) politykę pieniężną i makroostrożnościową. Badanie miało zatem charakter eksperymentu wykorzystującego model makroekonomiczny do rozpatrzenia skutków alternatywnych polityk bez konieczności przeprowadzania doświadczeń na rzeczywistej gospodarce.

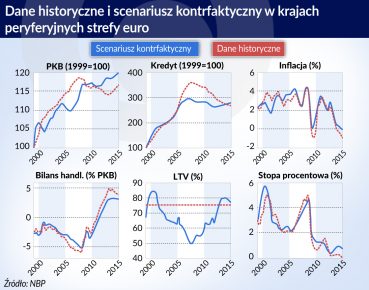

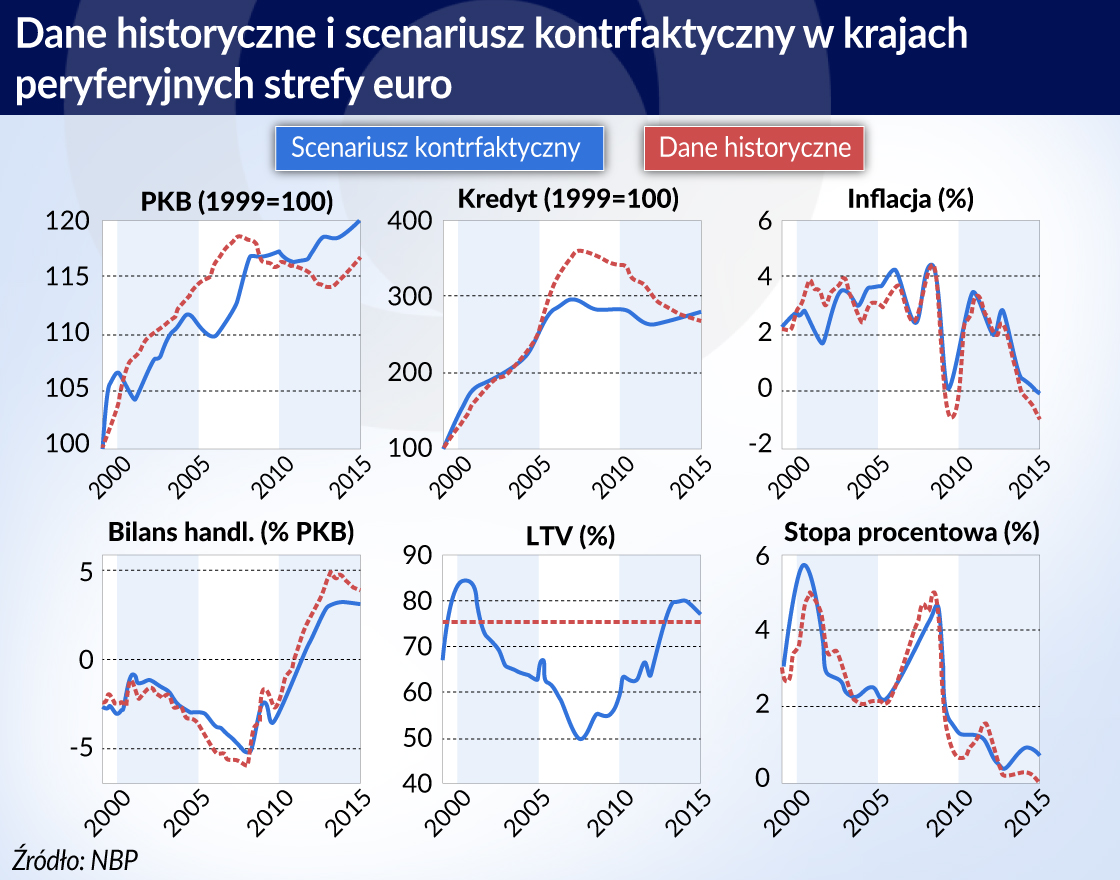

Wykres przedstawia porównanie zachowania się wybranych zmiennych makroekonomicznych w krajach peryferyjnych ze scenariuszem kontrfaktycznym. Optymalna polityka makroostrożnościowa skutkowałaby znacznym obniżeniem LTV tak, że wzrost kredytu od roku 2005 zostałby całkowicie zahamowany. Dzięki temu nierównowagi zewnętrzne i nierównowaga na rynku nieruchomości byłyby ograniczane, a zmienność bilansu handlowego byłaby niższa. W konsekwencji, w scenariuszu kontrfaktycznym recesja związana z globalnym kryzysem finansowym byłaby płytka i krótkotrwała. Pozwoliłoby to też na uniknięcie wpadnięcia w pułapkę deflacyjną, gdyż nominalne stopy procentowe pozostałyby przez cały analizowany okres dodatnie.

Negatywną konsekwencją aktywnej polityki makroostrożnościowej byłyby jednak krótkie i płytkie recesje związane z „przekłuwaniem” baniek kredytowych. Mimo to, korzyści dobrobytowe z aktywnej polityki makroostrożnościowej okazały się jednoznacznie pozytywne.

Przedstawione w opracowaniu wyniki badań świadczą, że na ograniczeniu skali boomów kredytowych najwięcej zyskaliby pożyczkobiorcy zarówno w centrum, jak i na peryferiach, a więc te gospodarstwa, które wskutek polityki makroostrożnościowej w czasie boomu miałyby ograniczany dostęp do kredytów mieszkaniowych. Oznaczałoby to jednak mniejsze kłopoty ze spłatą zadłużenia podczas gorszej koniunktury.

Dodatkowe eksperymenty pozwoliły ustalić, że za większość pozytywnych efektów odpowiedzialne byłoby wprowadzenie polityki makroostrożnościowej. Sama optymalna polityka pieniężna mogłaby lepiej wygładzić ścieżkę PKB w obu regionach, nie mogłaby jednak ograniczyć narastania nierównowag na rynku mieszkaniowym i w handlu międzynarodowym.

Negatywną konsekwencją aktywnej polityki makroostrożnościowej byłyby krótkie i płytkie recesje związane z „przekłuwaniem” baniek kredytowych. Korzyści dobrobytowe z aktywnej polityki makroostrożnościowej okazały się jednoznacznie pozytywne

Badanie pokazało zatem, że polityka makroostrożnościowa może być skutecznym narzędziem w ograniczaniu nierównowag wewnętrznych i zewnętrznych dotykających poszczególne kraje unii walutowej. Polityka ta powinna być jednak ustalana na poziomie krajowym, a nie wspólnym dla całej unii walutowej, dzięki czemu może ona lepiej reagować na sytuację w poszczególnych gospodarkach i odpowiednio dostosować do ich aktualnych potrzeb.

Jednocześnie badanie wskazało, że stosowanie optymalnej polityki makroostrożnościowej może wymagać dużej zmienności instrumentu, jakim jest wskaźnik LTV. W obliczu konieczności podejmowania niepopularnych decyzji należałoby zadbać o odpowiednią niezależność instytucjonalną regulatora. Wskazuje to na ważną rolę banków centralnych jako instytucji cieszących się dużą niezależnością i wiarygodnością.

Marcin Bielecki, Michał Brzoza-Brzezina, Marcin Kolasa, Krzysztof Makarski

Autorzy są pracownikami naukowymi Departamentu Badań Ekonomicznych w Narodowym Banku Polskim. Szczegółowe wyniki badania dostępne są w artykule pt. “Could the boom-bust in the eurozone periphery have been prevented?” autorstwa M. Bieleckiego, M. Brzoza-Brzeziny, M. Kolasy oraz K. Makarskiego, który wkrótce ukaże się w Journal of Common Market Studies, a którego pełniejsza wersja jest dostępna jako

NBP Working Paper No. 263.