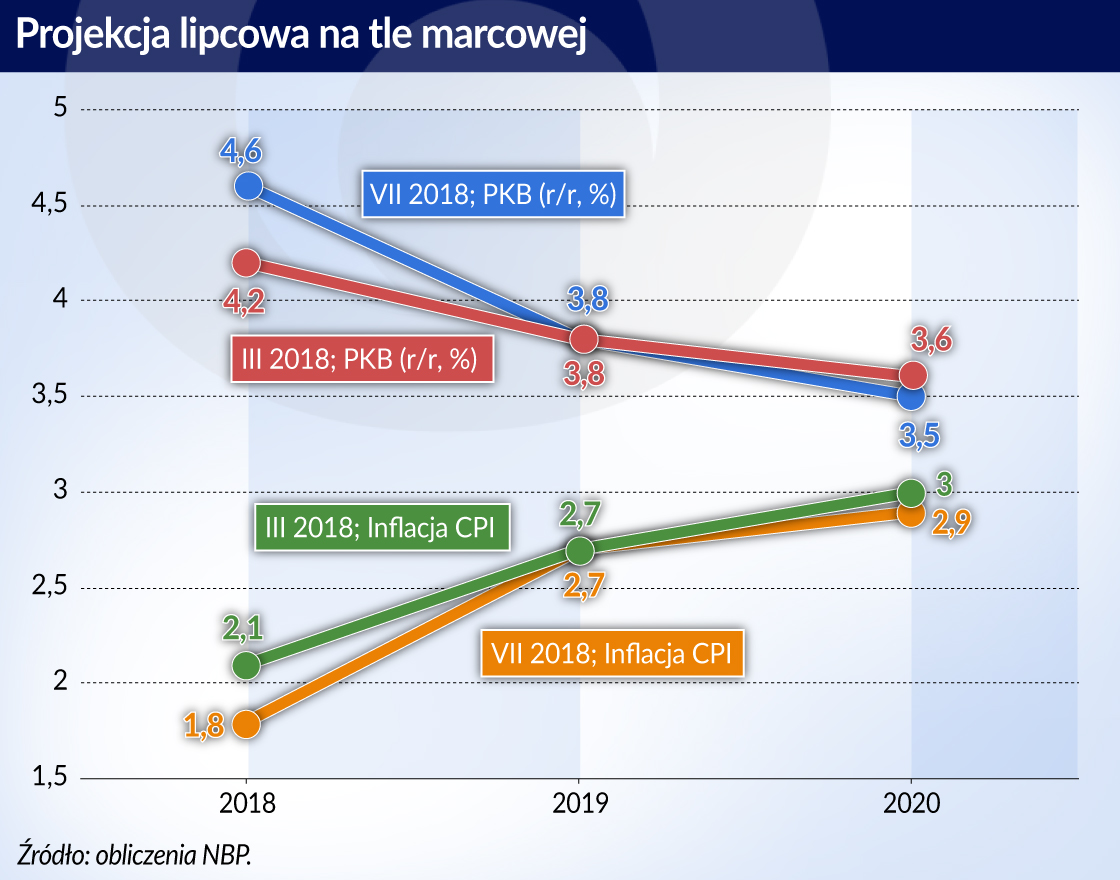

4,6 proc. wzrostu PKB na koniec 2018 r. spodziewają się ekonomiści NBP w lipcowej projekcji inflacji i PKB. To 0,4 pkt proc. więcej niż w marcu. Mimo przyśpieszenia wzrostu gospodarczego inflacja CPI spowolni – do 1,8 proc. ze spodziewanych 2,1 proc. W 2019 i 2020 roku inflacja będzie już wyraźnie powyżej celu RPP.

– Nietrudno ocenić, że polska gospodarka znajduje się w fazie bardzo silnej ekspansji. Jesteśmy nawet nieco zaskoczeni tym, że wzrost gospodarczy w pierwszym półroczu był silniejszy niż przewidywany w marcowej projekcji. Mimo pozytywnej niespodzianki już od dwóch projekcji utrzymujemy podobny scenariusz, w którym po tej silnej ekspansji nastąpi spowolnienie dynamiki wzrostu PKB, który w horyzoncie projekcji będzie zbiegał w kierunku potencjału. Samo potencjalne tempo wzrostu wzrośnie zaś do około 3,5 proc., zatem gospodarka będzie się równoważyć – mówił Piotr Szpunar, dyrektor Departamentu Analiz Ekonomicznych NBP.

Centralna ścieżka lipcowej projekcji zakłada, że PKB na koniec 2019 roku wzrośnie o 3,8 proc., a na koniec 2020 roku o 3,5 proc. Główną składową wzrostu pozostanie konsumpcja, ale nie będzie ona już tak dynamiczna. Po pierwsze program „Rodzina 500 plus” będzie miał już niewielki wpływ na jej tempo. Po drugie rosnąca inflacja ograniczy wzrost siły nabywczej gospodarstw domowych.

Nastąpi wzrost udziału inwestycji w PKB, związany też ze zwiększaniem potencjału produkcyjnego i napływem środków z UE. Jednak, co ciekawe, dynamika inwestycji osiągnie swoje maksimum już w tym roku. W kolejnych latach będzie spadać, a rolę inwestorów od sektora rządowego i samorządowego powinien przejmować sektor prywatny.

Najsilniej na ograniczenie tempa wzrostu PKB powinno jednak przełożyć się spodziewane osłabienie wzrostu gospodarczego w strefie euro. W tym roku ekonomiści NBP spodziewają się tam 2,2 proc. wzrostu PKB, w 2019 roku 1,8 proc., a w 2020 roku już tylko 1,6 proc. Tempo wzrostu PKB w Stanach Zjednoczonych także ma się osłabiać, ale z wyraźnie wyższych poziomów. Na koniec tego roku wzrost PKB w USA powinien wynieść jeszcze 2,9 proc., w 2019 roku 2,7 proc., a na koniec 2020 roku 2 proc.

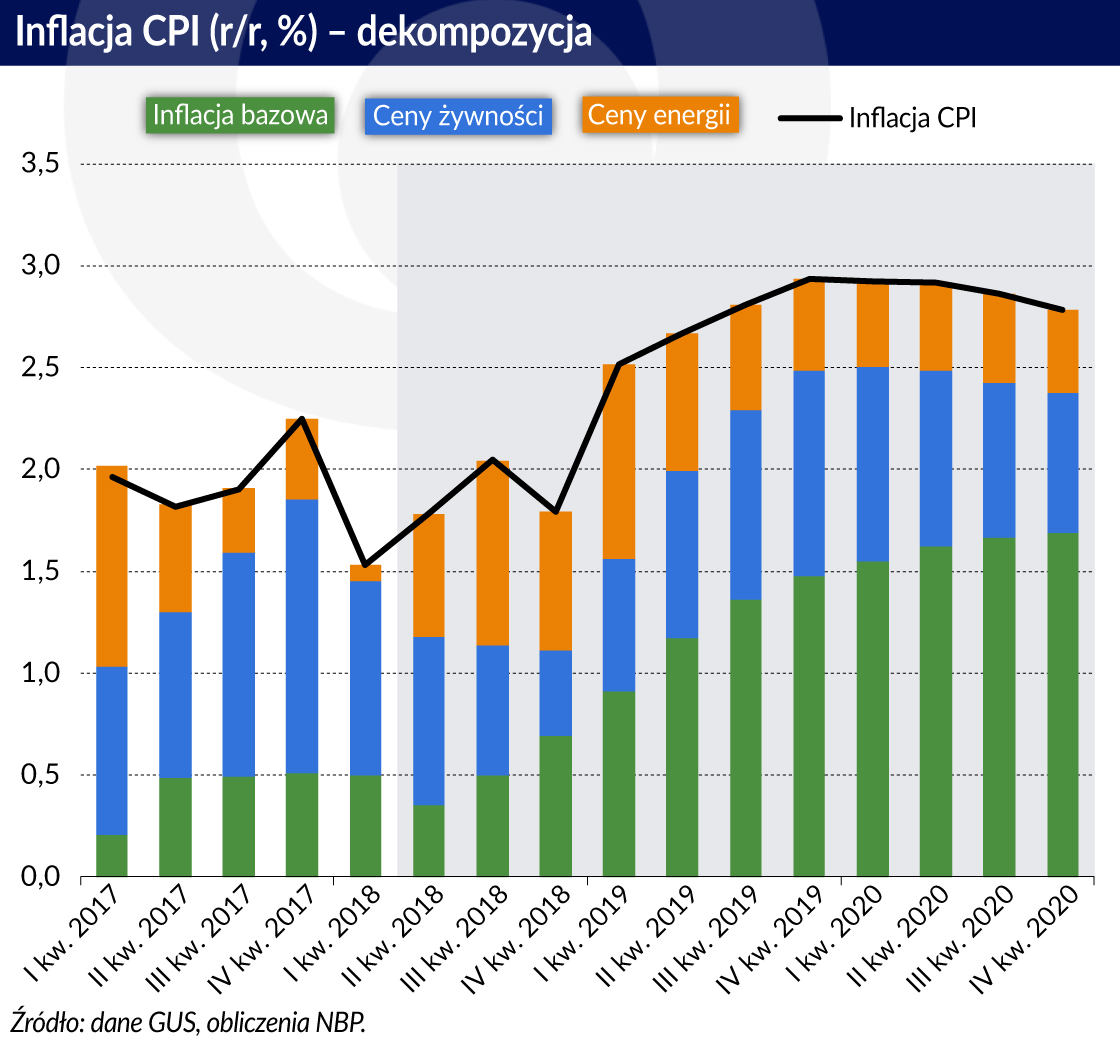

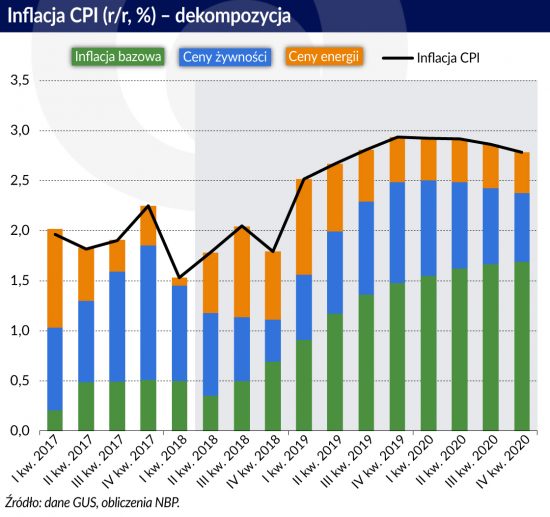

Ze scenariuszem mijania szczytu ekspansji i spowalniania wzrostu PKB zgadza się większość rynku. Więcej emocji wzbudza, jak zawsze, ścieżka inflacji. Projekcja NBP, która z założenia nie próbuje uwzględniać przyszłych zmian stóp procentowych, zakłada, że inflacja CPI na koniec tego roku wyniesie 1,8 proc., w 2019 roku 2,7 proc., a w 2020 roku 2,9 proc. Zatem od przyszłego roku będzie niewiele powyżej 2,5 proc. celu inflacyjnego (od którego dopuszczone są jeszcze odchylenia o 1 punkt procentowy).

„Zgodnie z wynikami projekcji w horyzoncie oddziaływania polityki pieniężnej inflacja utrzyma się w pobliżu celu inflacyjnego. W efekcie Rada ocenia, że obecny poziom stóp procentowych sprzyja utrzymaniu polskiej gospodarki na ścieżce zrównoważonego wzrostu oraz pozwala zachować równowagę makroekonomiczną” – czytamy w komunikacie Rady Polityki Pieniężnej z 11 lipca, po posiedzeniu, na którym RPP zapoznała się z omawianą projekcją.

– Nowe prognozy wzmacniają moje osobiste przekonanie, że do końca 2020 r. nie będzie potrzeby zmieniania stóp procentowych – dodaje prof. Adam Glapiński, przewodniczący RPP, prezes NBP.

Ta retoryka przekonuje ekonomistów rynkowych, ale dość powoli. W majowej ankiecie PAP żaden z nich nie spodziewał się co prawda podwyżki stóp w 2018 roku, ale o tym, że stopa referencyjna pozostanie na poziomie 1,5 proc. na koniec 2019 roku przekonanych było tylko sześciu z 20 ankietowanych ekonomistów. Ośmiu zakładało poziom 1,75 proc., a pięciu poziom 2 proc. (przedstawiciele Banku Handlowego, BGŻ BNP Paribas, mBanku, Pekao i Societe Generale). Przedstawiciel Raiffeisen Polbank wskazał nawet 2,25 proc. stopę referencyjną od listopada 2019 roku. Cześć rynku uważa po prostu, że: a) inflacja może szybciej dojść nawet w pobliże górnego ograniczenia celu inflacyjnego i b) znajdzie się większość w RPP, która przy takim scenariuszu przeforsuje podwyżki stóp proc.

– Rynek, rzecz jasna, nie wie czy podwyżki będą, bo to wymagałoby przewidzenia zachowania Rady w warunkach trwałego przebywania inflacji powyżej celu. Jakiś scenariusz jednak trzeba przyjmować i ja zakładam, że faktycznie inflacja będzie wyższa niż w projekcji. Zamiast 2,7 proc. w przyszłym roku spodziewam się raczej 3 proc., a i w 2020 roku wynik powinien być zbliżony. Kluczowe będą odczyty w pierwszym kwartale 2019 roku. Jeśli inflacja będzie wtedy trwale powyżej 2,5 proc. to zmieni się pewnie retoryka niektórych członków RPP i może nawet dojść do podwyżki w drugiej połowie przyszłego roku – spekuluje Jarosław Janecki, główny ekonomista Societe Generale.

– Będziemy mieli za chwilę wzrost cen energii o 20 proc. w tym wzrost cen węgla, z którego przedsiębiorstwa zdadzą sobie sprawę wczesną jesienią. Stałym elementem w naszej gospodarce stała się też presja płacowa. Na razie na konkurencyjnym rynku firmy schodzą z marż, ale te możliwości się kończą i zaczyna się wzrost cen, który przełoży się na wzrost inflacji w przyszłym roku – wyjaśnia Jarosław Janecki.

Nie wszyscy podzielają jednak tę opinię.

– Nie spodziewamy się zmiany polityki pieniężnej w najbliższym czasie. Mamy przecież silny popyt, mamy określoną sytuację na rynku pracy i wydaje się, że choćby inflacja bazowa ma wszelkie podstawy żeby odbijać już teraz, ale do tej pory nie było tego widać. Być może przełożenie między dodatnią luką popytową a inflacją, czy między rynkiem pracy a inflacją nie jest tak silne jak myślimy – mówi Marta Petka-Zagajewska, kierownik zespół analiz makroekonomicznych PKO BP.

Na ten trop wskazują też odpowiedzi przedsiębiorstw ankietowanych przez NBP.

– Przedsiębiorstwa wskazując na wykorzystanie swoich mocy wytwórczych niekoniecznie mają na myśli twardą, fizyczną barierę podażową, która zakłada, że więcej produkować nie mogą. (…) Często przedsiębiorcom chodzi o optimum ekonomiczne, które zakłada, że wykorzystanie mocy wytwórczych jest pełne, kiedy koszty funkcjonowania przedsiębiorstwa są najniższe – wyjaśnia Piotr Szpunar.

– W ankiecie rocznej wskazaliśmy na sześć różnych strategii firm, które borykają się z wysokim wykorzystaniem mocy wytwórczych. Należy do nich: selekcja zleceń, wzrost intensywności pracy, delegowanie zleceń i inwestycje w potencjał wytwórczy oraz oczywiście wzrost cen, ale z ankiety wynika, że dwie ostatnie strategie nie są zbyt często stosowane – mówi Piotr Szpunar.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Ze scenariuszem mijania szczytu ekspansji i spowalniania wzrostu PKB zgadza się większość rynku. Więcej emocji wzbudza, jak zawsze, ścieżka inflacji. Projekcja NBP, która z założenia nie próbuje uwzględniać przyszłych zmian stóp procentowych, zakłada, że inflacja CPI na koniec tego roku wyniesie 1,8 proc., w 2019 roku 2,7 proc., a w 2020 roku 2,9 proc. Zatem od przyszłego roku będzie niewiele powyżej 2,5 proc. celu inflacyjnego (od którego dopuszczone są jeszcze odchylenia o 1 punkt procentowy).

Ze scenariuszem mijania szczytu ekspansji i spowalniania wzrostu PKB zgadza się większość rynku. Więcej emocji wzbudza, jak zawsze, ścieżka inflacji. Projekcja NBP, która z założenia nie próbuje uwzględniać przyszłych zmian stóp procentowych, zakłada, że inflacja CPI na koniec tego roku wyniesie 1,8 proc., w 2019 roku 2,7 proc., a w 2020 roku 2,9 proc. Zatem od przyszłego roku będzie niewiele powyżej 2,5 proc. celu inflacyjnego (od którego dopuszczone są jeszcze odchylenia o 1 punkt procentowy).