Nowa odsłona zegara koniunktury potwierdza fakt, że polska gospodarka wciąż pozostaje w fazie ekspansji. Stan ten trwa już od czternastu miesięcy, a w ujęciu kwartalnym – od pięciu kwartałów. W tej fazie cyklu znajduje się coraz więcej zmiennych makroekonomicznych tworzących zegar. Sugeruje to synchronizację różnokierunkowych tendencji w poszczególnych gałęziach gospodarki.

Infografika: Darek Gąszczyk

Nie widać również symptomów bliskości górnego punktu zwrotnego cyklu, czyli potencjalnego przejścia ze stanu ekspansji do spowolnienia. Samo narzędzie potwierdziło również swoją stabilność i odporność na napływanie nowych danych z gospodarki.

Warto przypomnieć, że cykl koniunkturalny składa się z czterech następujących kolejno faz: ożywienia, ekspansji, spowolnienia, depresji. Szczyt cyklu stanowi przejście z ekspansji do spowolnienia, natomiast dno to przejście z depresji do ożywienia. Zegar koniunktury stanowi natomiast odzwierciedlenie czterech faz cyklu w kolejnych ćwiartkach układu współrzędnych:

>> I ćwiartka (prawa górna) – wskaźnik powyżej długookresowego trendu, rosnące odchylenie (ekspansja);

>> II ćwiartka (lewa górna) – wskaźnik powyżej długookresowego trendu, malejące odchylenie (spowolnienie);

>> III ćwiartka (lewa dolna) – wskaźnik poniżej długookresowego trendu, rosnące odchylenie (depresja);

>> IV ćwiartka (prawa dolna) – wskaźnik poniżej długookresowego trendu, malejące odchylenie (ożywienie).

Wraz ze zmianami faz cyklu koniunkturalnego, wskaźnik porusza się po układzie współrzędnych w kierunku przeciwnym do ruchu wskazówek zegara.

Do konstrukcji zegara wykorzystano zestaw 33 wskaźników makroekonomicznych (o częstotliwości miesięcznej, za okres styczeń 2005-marzec 2015):

>> przeciętne zatrudnienie w sektorze przedsiębiorstw (Zatrudnienie);

>> przeciętne zatrudnienie w sektorze przedsiębiorstw – przemysł (Zatrudnienie_przemysł);

>> przeciętne zatrudnienie w sektorze przedsiębiorstw – budownictwo (Zatrudnienie_budownictwo);

>> przeciętne zatrudnienie w sektorze przedsiębiorstw – handel (Zatrudnienie_handel);

>> oferty pracy zgłoszone w ciągu miesiąca (Oferty);

>> mieszkania, na realizację których wydano pozwolenia (Pozwolenia);

>> mieszkania oddane do użytkowania (Mieszkania);

>> nowe zamówienia w przemyśle – ceny stałe (Zamówienia);

>> wskaźnik ogólnego klimatu koniunktury (WOK);

>> sprzedaż detaliczna towarów – ceny stałe (Sprzedaż);

>> dochody budżetu państwa – ceny stałe (Budżet);

>> wskaźnik cen towarów i usług konsumpcyjnych (CPI);

>> wskaźnik inflacji bazowej po wyłączeniu cen żywności i energii (Bazowa);

>> wskaźnik cen produkcji sprzedanej w przemyśle (PPI);

>> wskaźnik cen produkcji budowlano-montażowej (Ceny_PBM);

>> rentowność 10-letnich obligacji (Stopa_10Y);

>> 1-miesięczna stopa rynku międzybankowego (Stopa_1M);

>> Warszawski Indeks Giełdowy (WIG);

>> indeks WIG20 (WIG20).

Źródło danych stanowią bazy Eurostat oraz GUS, a także obliczenia własne. Tak szeroki wachlarz zmiennych ma na celu zapewnienie reprezentatywności wszystkich sfer gospodarki.

Do wyodrębnienia wahań koniunkturalnych dla każdej z powyższych zmiennych wykorzystano dwa filtry statystyczne: Hodricka-Prescotta (HP) oraz Christiano-Fitzgeralda (CF). W efekcie, dla każdej z 33 zmiennych makroekonomicznych otrzymano dwa alternatywne oszacowania przebiegu cyklu koniunkturalnego.

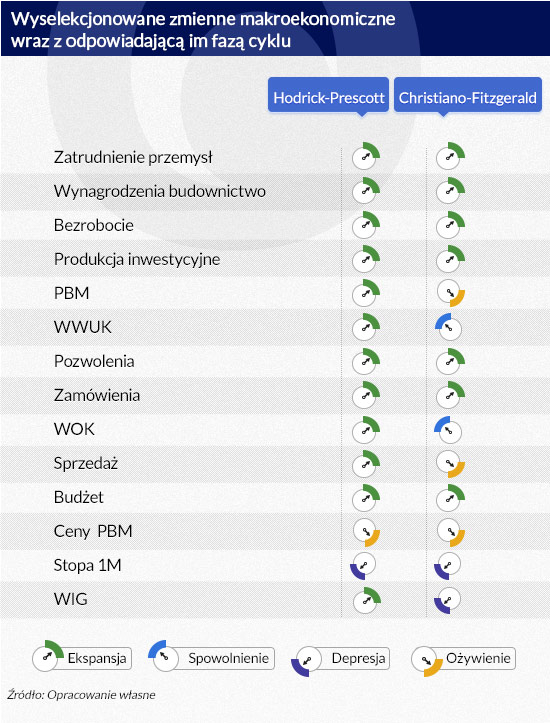

W dalszej selekcji zmiennych z powyższego zbioru zostały uwzględnione stopień korelacji z „głównym” cyklem koniunkturalnym reprezentowanym przez fluktuacje PKB (również oszacowanym w oparciu o filtry HP i CF) oraz reprezentatywność poszczególnych gałęzi gospodarki. W rezultacie, liczba zmiennych wyselekcjonowanych dla obydwu specyfikacji została ograniczona do 14. Warto zauważyć, że jest to dokładnie ten sam zestaw zmiennych, który był podstawą konstrukcji zegara w poprzednim kwartale.

Infografika: Darek Gąszczyk

Większość z wyselekcjonowanych zmiennych znajduje się obecnie – jak widać z zestawienia – w fazie ekspansji. W przypadku filtru Hodricka-Prescotta jest to aż 12 z 14 wskaźników, zaś w przypadku oszacowań bazujących na filtrze Christiano-Fitzgeralda obraz aktualnego stanu koniunktury jest nieco mniej optymistyczny – 7 z 14 wskaźników znajduje się w fazie ekspansji.

Powyższy zestaw wyselekcjonowanych zmiennych nie uległ zmianie w stosunku do poprzedniego kwartału (co podkreśla stabilność narzędzia), możliwe jest więc porównanie międzyokresowe. Okazuje się, że w poprzedniej odsłonie zegara koniunktury (uwzględniającej dane do grudnia 2014)

w fazie ekspansji znajdowało się 9 zmiennych dla filtru HP oraz 5 zmiennych dla filtru CF. W pierwszym kwartale 2015 r. w fazie ekspansji znalazły się dodatkowo: produkcja budowlano-montażowa, sprzedaż detaliczna oraz indeks WIG w przypadku filtru HP, a także pozwolenia na budowę mieszkań i dochody budżetu państwa w przypadku filtru CF.

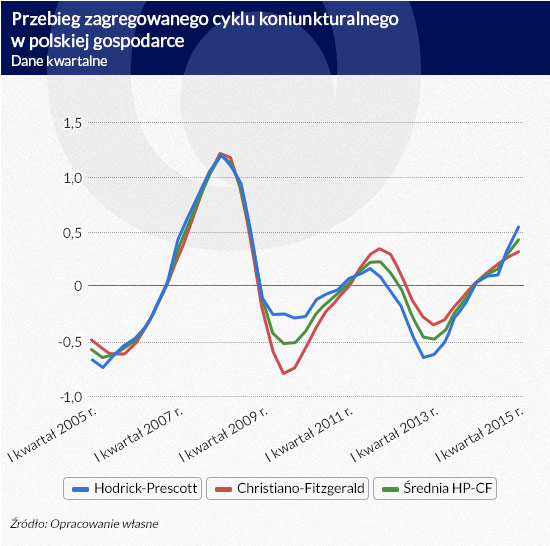

Na bazie komponentów cyklicznych wyselekcjonowanych zmiennych, oszacowane zostały dwie alternatywne ścieżki przebiegu zagregowanego cyklu. Finalna specyfikacja miernika cyklu koniunkturalnego w polskiej gospodarce stanowi średnią arytmetyczną wskaźników koniunktury otrzymanych przy wykorzystaniu alternatywnych filtrów statystycznych. To właśnie ten uśredniony wskaźnik stanowi punkt wyjścia do dalszej analizy.

Infografiki: Darek Gąszczyk

W analizowanej próbie można wyróżnić pięć punktów zwrotnych cyklu: trzy dna oraz dwa szczyty. Warto również odnotować, że w poprzednich dwóch pełnych cyklach (ożywienie-ekspansja-spowolnienie-depresja) łączna długość faz „optymistycznych” (ożywienie i ekspansja) była o kilka miesięcy dłuższa niż łączna długość faz „pesymistycznych” (spowolnienie i depresja).

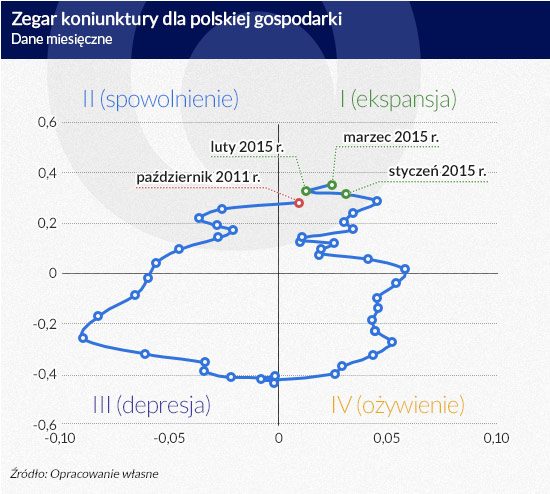

Przeniesienie komponentu cyklicznego do układu współrzędnych umożliwia obserwację aktualnych wskazań zegara koniunktury. Dla lepszej przejrzystości, początek zegara stanowi poprzedni górny punkt zwrotny cyklu (przejście z ekspansji do spowolnienia), tj. październik 2011 r. Nie zaskakuje fakt, że zegar sugeruje kontynuację trwającej od lutego 2014 r. (tj. od 14 miesięcy) ekspansji, co widoczne jest poprzez obecność wskaźnika w pierwszej ćwiartce układu współrzędnych. Warto również zauważyć, że poprzednia faza ekspansji była znacznie krótsza – trwała 8 miesięcy (marzec-październik 2011 r.).

Infografika: Darek Gąszczyk

Bardziej „odpornych” wniosków dotyczących bieżącego stanu koniunktury powinna jednak dostarczyć analiza danych kwartalnych, odznaczających się mniejszą zmiennością i nieprzewidywalnością niż dane miesięczne. Dzięki temu, przebieg cyklu w ujęciu kwartalnym staje się bardziej stabilny. Odzwierciedlenie tego faktu stanowi większa „gładkość” wskazań zegara. Z tego też względu, aktualizacja zegara odbywa się co kwartał, a nie co miesiąc.

Infografika: Darek Gąszczyk

Zasadnicze wnioski płynące z agregacji do danych kwartalnych (liczba i sekwencja punktów zwrotnych oraz faz cyklu) nie ulegają zmianie w porównaniu z danymi miesięcznymi. Nie znajduje jednak potwierdzenia obserwacja dotycząca regularnej różnicy w długości faz „optymistycznych” oraz „pesymistycznych”. Wynika to zapewne z faktu, że miesiące znajdujące się na granicy kwartałów przed agregacją przebywały często w innej fazie cyklu niż pozostałe miesiące współtworzące dany kwartał.

Infografika: Darek Gąszczyk

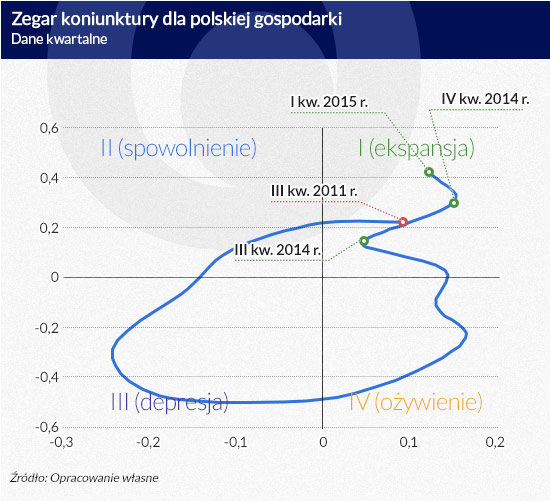

Podobnie jak w przypadku danych miesięcznych, początek zegara stanowi poprzedni górny punkt zwrotny cyklu, czyli 3 kwartał 2011 r. Kwartalny zegar koniunktury również sugeruje kontynuację fazy ekspansji, trwającej od 1 kwartału 2014 r., tj. piąty kwartał z rzędu. Odpowiada temu obecność wskaźnika w pierwszej ćwiartce układu współrzędnych. Zgodnie z obecnymi wskazaniami, poprzednia faza ekspansji trwała trzy kwartały (od 1 do 3 kwartału 2011 r. ).

Infografika: Darek Gąszczyk

Podsumowując, obraz bieżącej sytuacji makroekonomicznej jest nieco bardziej optymistyczny niż kwartał temu – można więc mówić o pewnym „przyspieszeniu” fazy ekspansji. Odzwierciedlenie tego faktu stanowi rosnąca liczba zmiennych makroekonomicznych tworzących zegar, które znajdują się w tej fazie cyklu koniunkturalnego. Nie można zatem dostrzec symptomów potencjalnej bliskości górnego punktu zwrotnego, co byłoby tożsame ze schyłkiem fazy ekspansji.

Warto jednak pamiętać, że zegar koniunktury nie jest narzędziem prognostycznym, a pojawienie się nowych odczytów danych może spowodować przesunięcie „wskazówek” w nadchodzących miesiącach i kwartałach. Warto też zauważyć, że zarówno specyfikacja (zestaw zmiennych makroekonomicznych), jak i przeszłe wskazania zegara (liczba i sekwencja punktów zwrotnych oraz faz cyklu) nie zmieniła się od poprzedniego kwartału. Świadczy to o stabilności narzędzia oraz jego odporności na pojawianie się nowych danych z gospodarki.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.