Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

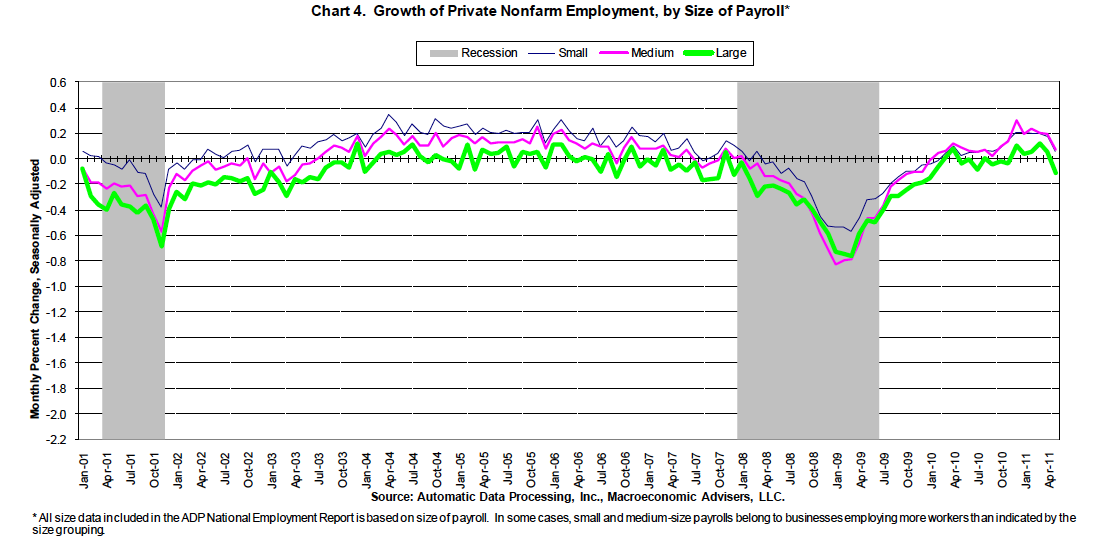

Na początek bardzo kontrowersyjne informacje na temat poprawy na amerykańskim rynku pracy, które przynosi szeroko dyskutowany raport prywatnej firmy Macroeconomic Advisers oparty na badaniu 500 tys. amerykańskich firm (jest określany popularnie raportem ADP). Jeśli rzeczywiście taka zmiana nastąpiła, to jest to zwiastun odwrotu recesji. Jednak jest dokładnie odwrotnie. Raport ADP na temat zatrudnienia w maju określany jest w Stanach Zjednoczonych jako „rozczarowujący”, „przerażający” i „beznadziejny”. Autorzy raportu nie ukrywają tego faktu: „Stopa wzrostu zatrudnienia jest gorsza niż prognozy większości ekonomistów co do tempa rozwoju gospodarki”.

A deceleration in employment, while disappointing, is not entirely surprising. In the first quarter, GDP grew at only a 1.8% rate and only about 2¼% over the last four quarters. This is below most economists’ estimate of the economy’s potential growth rate and normally would be associated with very weak growth of employment.

Dlaczego? Bo w dwu poprzednich miesiącach tempo przyrostu miejsc pracy wynosiło 232 tys. i 194 tys. Ekonomiści spodziewali się, że w maju przybędzie co najmniej 165 tys. a nie 54 tys. jak poinformował ADP. W efekcie stopa bezrobocia wzrosła z 8,9 proc. w kwietniu do 9,1 proc. w maju 2011.

Wykres wzrostu zatrudnienia w sektorach poza-rolniczych wykazuje tendencję spadkową.

Najbardziej kontrowersyjna część raportu zmotywowała inwestorów do wyprzedaży akcji.

May’s ADP Report estimates employment in the service-providing sector rose by 48,000, marking 17 consecutive months of employment gains while employment in the goods-producing sector fell 10,000 following six months of increases. Manufacturing employment fell 9,000 in May following seven consecutive monthly gains.

Employment among large businesses, defined as those with 500 or more workers, decreased by 19,000, while employment among medium-size businesses, defined as those with between 50 and 499 workers, increased by 30,000. Employment for small businesses, defined as those with fewer than 50 workers, rose 27,000 in May.

Jednak Barry Ritholtz podważa wiarygodność tych prognoz. I zwraca uwagę na ogólne spowolnienie tempa wzrostu gospodarczego.

(Mimo tych danych administracja postuluje nałożenie nowych podatków, które wzbogaciłyby skarb państwa o 1 bln dolarów.

Members of the historic class 87-member freshman class were unmoved by Geithner’s insistence that raising nearly $1 trillion in taxes was the answer to the problem; especially since Republicans have stated since the beginning of the heated battle that they would not vote for any debt limit extension if tax increases paid for the difference.)

Ekonomiści zastanawiają się jaka metoda liczenia PKB jest właściwa w warunkach obecnej recesji. Czy tradycyjny PKB czy GDI (oparty na wzroście dochodu z produkcji).

To właśnie GDI ostrzegał przed spowolnieniem gospodarczym w 2007. Ten indeks wskazywał też bardziej precyzyjnie niż tradycyjny PKB na silniejszy wzrost między IV kw 2009 a II kw 2010, gdy wydawało się, iż gospodarka odbija się od dna. A ostatnie wyniki gospodarcze za pośrednictwem tradycyjnego PKB wskazują, że tempo rozwoju w I kw 2011 jest na poziomie 1,8 proc. a według GDI – zaledwie 1,2 proc. W drugim kwartale te dane mogą być nawet gorsze. Bo np. wskaźnik wzrostu wytwarzania spadł z miesiąca na miesiąc, z 60,4 do 53,5. (Wartość powyżej 50 wskazuje, iż więcej przedsiębiorstw notuje wzrost niż redukcję swojego biznesu). Według części ekonomistów to bardzo rozczarowujące dane. W połączeniu z informacjami z rynku pracy – ceny nieruchomości zanotowały kolejne rekordy spadkowe w maju – indeks GDI może wpłynąć na decyzje Fed co do jakiejś formy dalszej ingerencji.

Być może będzie to trzecia faza ilościowego łagodzenia (QE) – sugeruje część ekonomistów.

Ekonomiści ze Street Talk twierdzą, że jednym z najważniejszych czynników, decydujących o sukcesie QE, jest zaskoczenie. Innym, niestety, sytuacja polityczna czyli bliskość roku przed wyborami prezydenckimi. A trzecim wielkość. By efekt był zauważalny QE powinno wynosić 2 mld dolarów.

Bo, według częsci ekonomistów, konsekwencją zamknięcia programu QE może być:

– wzrost bezrobocia: A jak uczy historia, prezydent nie był wybierany ponownie jeśli stopa bezrobocia była wyższa niż 7,5 proc. (To nieco uproszczone, ale prawdziwe, twierdzenie oparte jest na dwóch danych z wyborów lat 1976 i 1980 kiedy stopa bezrobocia wynosiła 7, 7 i 7,5 proc. urzędujący prezydenci zostałi odwołani przez wyborców. A kiedy stopa bezrobocia wynosiła 3,7 w 1948, 3,9 w 1956; 5,1 w 1964; 5,6 w 1972 ; 5,1 w 1974; 5,5 w 2004 byli ponownie wybierani).

– negatywny wzrost gospodarczy. Po zakończeniu pierwszej fazy QE gospodarka zwolniła z 3,1 do 1,7 proc. PKB.

– gwałtowne spadki na rynkach (nawet do 20 proc.).

Na tych stronach warto zapoznać się z dyskusją dotyczącą artykułu Street Talk.

Sekretarz Skarbu Timothy Geithner przedstawił swoją ocenę ryzyka systemowego. Trzy największe banki posiadają 32 proc. wszystkich aktywów bankowych w USA. A trzy największe banki w Japonii – 46, Kanadzie – 58, Niemczech – 70, i Szwajcarii – 76 proc.

The three largest U.S. banks account for 32 percent of total banking assets in the United States, in comparison to 46 percent for the three largest in Japan, 58 percent in Canada, 63 percent in the UK, 65 percent in France, 70 percent in Germany, 71 percent in Italy, and 76 percent in Switzerland.

And total banking assets are 461 percent of GDP in the UK, 178 percent in Germany, and 820 percent in Switzerland.

W wypowiedzi dla telewizji CNBC Geithner stwierdził, że ryzyko systemowe w USA jest wysokie ale Europa może mieć poważniejszy problem.

A według raportu JP Morgan:

![Banks]GDP](https://www.obserwatorfinansowy.pl/wp-content/uploads/2011/06/BanksGDP.jpg)

Toczy się debata wśród ekonomistów co jest przyczyną wzrostu cen surowców i żywności. I postulują np. podniesienie stóp procentowych. Zdaniem części z nich obecny wzrost przypomina sytuację z 1937 r:

Czy zła komunikacja w administracji prezydenta Franklina D. Roosevelta doprowadziła do gwałtownej recesji 1937-38, kiedy wydawało się, że gospodarka odbija się od dna. Dotychczas część ekonomistów uważała w ten sposób (Friedman, Schwartz, Egerson). Podobnie jak prof. Krugman, który ostrzega przed błędem zbyt pochopnego podnoszenia stóp.

A ci ekonomiści wskazują na jeszcze jeden aspekt: podniesienia wymogu rezerw obowiązkowych dla banków.

In 1936-37, the Federal Reserve doubled the reserve requirements imposed on member banks. Ever since, the question of whether the doubling of reserve requirements increased reserve demand and produced a contraction of money and credit, and thereby helped to cause the recession of 1937-1938, has been a matter of controversy. Using microeconomic data to gauge the fundamental reserve demands of Fed member banks, we find that despite being doubled, reserve requirements were not binding on bank reserve demand in 1936 and 1937, and therefore could not have produced a significant contraction in the money multiplier. To the extent that increases in reserve demand occurred from 1935 to 1937, they reflected fundamental changes in the determinants of reserve demand and not changes in reserve requirements.

Na ten temat także Macro and Other Market Musings: sugeruje, iż Fed popełnił ten sam błąd w 2008.

the Fed’s inaction was driven by concerns that the surging commodity prices might push inflation too high. The Fed was looking to headline inflation in making this decision, not the core. Had they been looking at the core they would not have alarmed. Better yet, had the Fed been focused on the expected inflation rate from TIPS it would have seen that inflation expectations had been falling since July, 2008. Doing nothing, as it did, in such a setting amounted to passive tightening of monetary policy. So contrary to Eggertson’s claim, the Fed has already repeated the mistake of 1937 in 2008.

W ostatnich klikunastu tygodniach spowolnienie gospodarki amerykańskiej jest tak wyraźne, że jeden z doświadczonych menadżerów, Robert Rodriquez, mówi nawet o możliwości drugiego kryzysu gospodarczego. („Przypuszczalnie konsument będzie potrzebował 8 lat, by odzyskać siły po kryzysie”. ) Rodriquez ostrzega też przed gwałtownie rosnącym zadłużeniem.

Jednak żadna gospodarka nie rozwija się bez długu. Na tę oczywistą prawdę wskazuje dr Philip Pilkington w swoim arcyciekawym artykule. I stawia trzy pytania: kto powinien mieć dług: rząd czy sektor prywatny? Pilkington szuka równowagi pomiędzy długiem zaciągniętym przez trzy sektory, które stanowią współczesną gospodarkę: rządowy, prywatny i zewnętrzny (by ona zaistniała deficyt i nadwyżki wytworzone przez te sektory muszą się równać zero). Do lat 80-tych nadwyżki sektora prywatnego były redukowane przez wydatki rządowe czyli deficyt sektora publicznego. Ta sytuacja zaczęła sie zmieniać w okresie rządów prezydenta Reagana, co zdaniem Pilkingtona doprowadziło do wyższego deficytu sektora publicznego i większej ilości długu prywatnego.

up until around 1980 private sector saving – that is, private sector surpluses – were essentially ‘cancelled out’ by government spending – that is, public sector deficits. This began to diverge because the current account – that is, the trade balance – began to fall into deficit in the Reagan era, which generally resulted in higher public sector deficits and larger amounts of private debt.

The key point here is that when the private sector decided to save, all else being equal, the government had to offset this by running deficits. To put this another way – and in keeping with our previous discussion – when the private sector was less interested in taking on debt, the government had to step in and do so instead.

Ale Pilkington ostatecznie opowiada się za długiem rządowym, bo jest tańszy i w mniejszym stopniu naraża na ryzyko.

Debt is absolutely necessary for a modern economy to grow and function. It’s simply a question of where this debt should come from. Personally, I favour government debt – as long as it’s issued by a central bank and not subject to the whims of the bond vigilantes, as is the case with the Eurozone countries today. Governmenit debt is cheaper, more sustainable (there shouldn’t be a risk of default as long as a central bank is willing to facilitate it indefinitely) and less volatile.

My preferences aside, the key point is that there is simply no avoiding debt accumulation in a modern economy. Those who moan about debt indeterminably – and they are legion – need to be called out on this until the point is driven home to the majority: there is no getting around debt.

oprac. T. Pompowski

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.