Ceny miedzi, niklu, kobaltu i litu mogą utrzymywać się na historycznie wysokich poziomach przez bezprecedensowo długi okres w scenariuszu zerowych emisji CO2. Całkowita wartość produkcji w latach 2021-2040 może wzrosnąć ponad czterokrotnie, dorównując całkowitej wartości produkcji ropy naftowej.

W celu ograniczenia zmian klimatycznych kraje i firmy coraz częściej zobowiązują się do obniżenia emisji dwutlenku węgla (CO2). Osiągnięcie tego celu mogłoby znacznie zwiększyć popyt na metale, takie jak miedź, nikiel, kobalt i lit. Technologie o niskiej emisji gazów cieplarnianych – w tym energia odnawialna, pojazdy elektryczne, wodór i wychwytywanie dwutlenku węgla – wymagają większej ilości metali niż ich odpowiedniki oparte na paliwach kopalnych.

Jeśli popyt na metale wzrośnie, a podaż będzie reagować powoli, może nastąpić wieloletni rajd cenowy, który może zakłócić lub opóźnić transformację energetyczną. Celem naszej nowej pracy jest wyjaśnienie tego zagadnienia. Przedstawiamy w niej, wraz z powiązanym specjalnym wydaniem Światowej Perspektywy Ekonomicznej MFW w zakresie towarów, metale „transformacji energetycznej”, szacujemy elastyczność cenową podaży i przedstawiamy scenariusze cenowe dla głównych metali. Opisujemy również szacunkowe przychody i wskazujemy, które kraje mogą stać się beneficjentami.

Jeśli popyt na metale wzrośnie, a podaż będzie reagować powoli, może nastąpić wieloletni rajd cenowy, który może zakłócić lub opóźnić transformację energetyczną.

Rosnący popyt na metale wykorzystywane w transformacji energetycznej

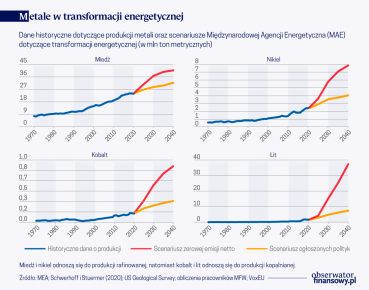

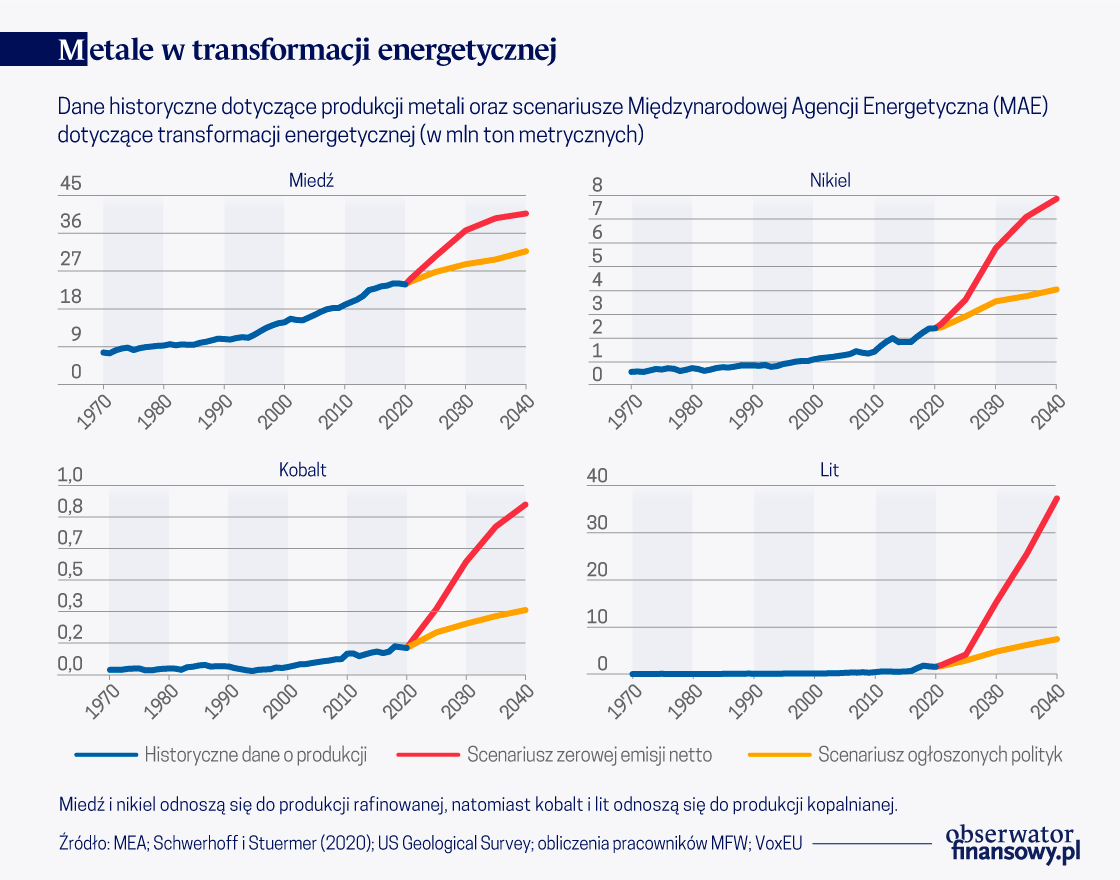

Nasza analiza koncentruje się na miedzi, niklu, kobalcie i licie. Metale te są uznawane za najważniejsze w perspektywie transformacji energetycznej. Miedź i nikiel to metale o ugruntowanej pozycji, którymi handluje się od ponad wieku na giełdach metali. Są one szeroko stosowane w całej gospodarce i w różnych technologiach niskoemisyjnych. Kobalt i lit są natomiast mniej znaczącymi, ale zyskującymi na znaczeniu metalami. Zaczęto nimi handlować na giełdach metali w latach 2010-2019 i zdobyły popularność głównie dlatego, że są wykorzystywane w bateriach.

Szybko postępująca transformacja, zgodna ze scenariuszem „zerowa emisja netto” Międzynarodowej Agencji Energetycznej (MAE), oznacza gwałtowny wzrost popytu na metale w ciągu kolejnej dekady. W tym scenariuszu całkowite zużycie litu (Li) i kobaltu (Co) wzrasta ponad sześciokrotnie pod wpływem popytu na czystą energię (głównie baterie). Podobnie miedź (Cu) wykazuje dwukrotny wzrost, a nikiel (Ni) czterokrotny wzrost całkowitego zużycia (w tym popytu niezwiązanego z czystą energią). Natomiast wzrost zużycia metali jest znacznie skromniejszy w scenariuszu „ogłoszonych polityk” MAE (scenariusz powolnej transformacji energetycznej, który jest niezgodny z celami klimatycznymi).

Na ile elastyczna jest podaż metali w długim okresie?

O ile popyt na metale może gwałtownie wzrosnąć, podaż metali zazwyczaj powoli reaguje na sygnały cenowe. Zależy to częściowo od metod produkcji. Miedź, nikiel i kobalt są wydobywane w kopalniach, których budowa często wymaga kapitałochłonnych inwestycji i trwa nawet 19 lat. Natomiast lit jest często wydobywany ze źródeł mineralnych i solanek, gdy słona woda jest wypompowywana z ziemi. W związku z tym czas potrzebny na otwarcie nowych zakładów produkcyjnych jest krótszy.

Krótka historia o tym, jak zielone technologie nie są ekologiczne

Aby oszacować elastyczność podaży w różnych horyzontach czasowych, dla każdego rynku metali stosuje się oddzielne strukturalne modele wektorowej autoregresji (VAR) i dane, w tym dane na temat globalnej działalności gospodarczej, produkcji metali i cen rzeczywistych od 1879 r. do 2020 r. (o ile są dostępne). Modele VAR są standardowym sposobem modelowania rynków towarowych.

Wyniki wskazują, że podaż jest raczej nieelastyczna w krótkim okresie, ale bardziej elastyczna w długim okresie. Wywołany przez popyt pozytywny szok cenowy w wysokości 10 proc. zwiększa w tym samym roku produkcję miedzi o 3,5 proc., niklu o 7,1 proc., kobaltu o 3,2 proc. i litu o 16,9 proc. Po 20 latach ten sam szok cenowy zwiększa produkcję miedzi o 7,5 proc., niklu o 13 proc., kobaltu o 8,6 proc. i litu o 25,5 proc.

Identyfikacja charakterystycznych dla metali szoków popytowych

Proponujemy zmienną kotwiczącą jako nowy sposób identyfikacji szoków w naszych strukturalnych modelach VAR. Ta zmienna pomaga nam oddzielić szoki popytowe charakterystyczne dla danego metalu (takie jak transformacja energetyczna) od szoków zagregowanego popytu. Robimy to, zakładając, że o ile pozytywny szok zagregowanego popytu podniesie ceny zarówno metalu, jak i bawełny, to szok popytowy charakterystyczny dla metalu nie ma początkowo wpływu na cenę bawełny. Nie mamy zdania na temat jego wpływu na zagregowaną działalność.

Powyższa strategia identyfikacji pozwala nam na skonstruowanie scenariuszy cen strukturalnych. Określamy serię egzogenicznych i specyficznych dla danego metalu szoków cenowych stymulowanych popytem, które są bodźcem dla ścieżki produkcji niezbędnej do transformacji energetycznej w różnych scenariuszach MAE. Następnie wyprowadza się ścieżkę cen sugerowaną przez te szoki.

Ceny metali mogą osiągać historyczne szczyty utrzymujące się bezprecedensowo długo

Omawiane cztery metale stanowią potencjalne wąskie gardła w procesie transformacji energetycznej. Ceny metali skorygowane o inflację osiągałyby szczyty podobne do historycznych przez długi okres około dekady w scenariuszu MAE zakładającym zerowe emisje netto. Oznaczałoby to, że realne ceny niklu, kobaltu i litu wzrosłyby trwale o kilkaset procent w stosunku do poziomu z 2020 roku, a cena miedzi wzrosłaby o ponad 60 proc. W przedstawionym przez MAE scenariuszu „ogłoszonych polityk” ceny realne utrzymałyby się zasadniczo w zakresie średniej z 2020 r.

Ceny osiągają szczyt głównie około 2030 roku z dwóch powodów. Po pierwsze, w scenariuszu zerowych emisji netto gwałtowny wzrost popytu następuje z wyprzedzeniem. W przeciwieństwie do produkcji energii opartej na paliwach kopalnych, w produkcji energii odnawialnej wykorzystuje się metale z wyprzedzeniem – na przykład do budowy turbin wiatrowych. Po drugie, boom cenowy wywołuje reakcję podażową, zmniejszając zacieśnienie rynku po 2030 roku.

Ceny metali skorygowane o inflację osiągałyby szczyty. Oznaczałoby to, że realne ceny niklu, kobaltu i litu wzrosłyby trwale o kilkaset procent w stosunku do poziomu z 2020 roku, a cena miedzi wzrosłaby o ponad 60 proc.

Potencjalna wartość produkcji metali może konkurować z ropą naftową

W scenariuszu zerowej emisji netto boom popytowy może doprowadzić do ponad czterokrotnego wzrostu wartości produkcji metali – w sumie 13 bilionów dolarów skumulowanych w ciągu najbliższych dwóch dekad tylko dla wymienionych czterech metali. Mogłoby to konkurować z szacowaną wartością produkcji ropy w scenariuszu zerowej emisji netto w tym samym okresie. W ten sposób te cztery metale stałyby się istotne w skali makro dla inflacji, handlu i produkcji oraz zapewniłyby znaczne zyski producentom towarów.

Podaż metali jest dość skoncentrowana, co sugeruje, że kilku czołowych producentów może odnieść korzyści. W większości przypadków kraje, które mają największą produkcję, posiadają najwyższy poziom rezerw i dlatego są prawdopodobnymi potencjalnymi producentami. Na przykład na Demokratyczną Republikę Konga przypada około 70 proc. światowej produkcji kobaltu i 50 proc. rezerw. Inne kraje, które wyróżniają się pod względem produkcji i rezerw, to Australia (dla litu, kobaltu i niklu); Chile (dla miedzi i litu); oraz, w mniejszym stopniu, Peru, Rosja, Indonezja i RPA.

Długotrwały boom cen metali mógłby przełożyć się na znaczne korzyści makroekonomiczne, zwłaszcza dla eksporterów metali. W rzeczywistości trwały wzrost indeksu cen metali Biura Badań Towaroznawczych (Commodity Research Bureau, CRB) o 10 proc. dodaje szacunkowo dodatkowe dwie trzecie punktu procentowego wzrostu realnego PKB dla eksporterów metali w porównaniu z importerami. Szacowana poprawa salda budżetowego eksporterów metali jest podobnej wielkości.

Szoki podażowe wpływają na wzrost cen surowców energetycznych

Szacunki te pochodzą z panelowego modelu VAR, który obejmuje stopę wzrostu realnego PKB każdego kraju, stosunek salda sektora instytucji rządowych i samorządowych do PKB, stosunek rachunku bieżącego do PKB oraz indeks realnych cen metali CRB (stopa wzrostu rok do roku), wraz ze wzrostem globalnego PKB i rocznymi zmianami realnych cen ropy naftowej jako dodatkowymi zmiennymi kontrolnymi.

Strategie mające na celu zmniejszenie niepewności

Scenariusze dotyczące popytu są obarczone dużą niepewnością. Po pierwsze, zmiany technologiczne są trudne do przewidzenia. Po drugie, tempo i kierunek przemian energetycznych zależą od decyzji politycznych.

Wysoka niepewność polityczna jest szkodliwa, ponieważ może hamować inwestycje w górnictwie i zwiększać szanse na to, że wysokie ceny metali spowodują zakłócenie lub opóźnienie transformacji energetycznej.

Wiarygodna, globalnie skoordynowana polityka klimatyczna, wysokie standardy środowiskowe, społeczne, pracownicze i standardy w zakresie zarządzania, a także zmniejszenie barier handlowych i ograniczeń wywozowych umożliwiłoby skuteczne funkcjonowanie rynków. Ukierunkowałoby to inwestycje na wystarczające zwiększenie podaży metalu, co pozwoliłoby uniknąć niepotrzebnego wzrostu kosztów technologii niskoemisyjnych i wesprzeć przejście na czystą energię.

Wreszcie, międzynarodowa instytucja o mandacie obejmującym metale – analogiczna do MAE w przypadku energii oraz Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa w przypadku towarów rolnych – mogłaby odegrać kluczową rolę w rozpowszechnianiu i analizie danych, tworzeniu norm branżowych oraz współpracy międzynarodowej.

Lukas Boer – Research Associate, DIW Berlin and PhD candidate, Humboldt-Universität zu Berlin

Andrea Pescatori – Economist, IMF

Martin Stuermer – Senior Research Economist, Federal Reserve Bank of Dallas

Nico Valckx – Senior Economist, Global Financial Stability Analysis Division, IMF

Artykuł ukazał się w wersji oryginalnej na platformie Vox EU, tam też dostępne są przypisy i bibliografia.