Napięcie na Morzu Czerwonym zwiększa obawy o globalne łańcuchy dostaw

Utrzymywanie się obecnych zakłóceń w handlu morskim w dłuższym okresie wpłynie istotnie na dezorganizację w handlu międzynarodowym i przyśpieszenie inflacji w skali globalnej.

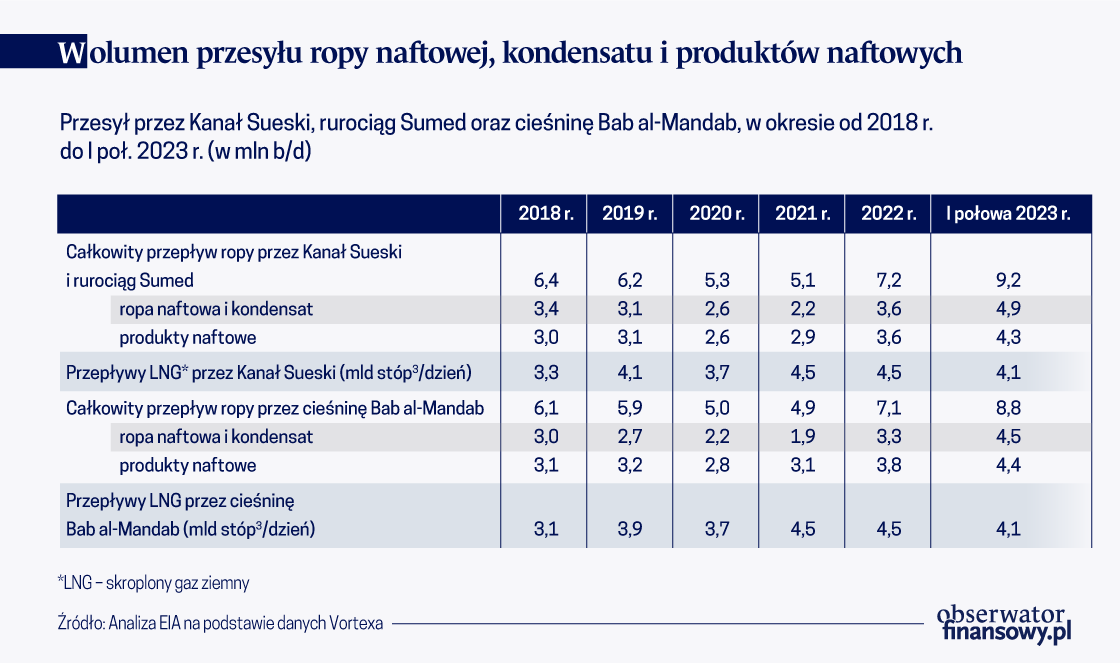

Kanał Sueski i egipski rurociąg SUMED (jego przepustowość to 2,5 mln b/d) łączą Morze Śródziemne z Morzem Czerwonym. Z kolei cieśnina Bab al-Mandab łączy Morze Czerwone z Morzem Arabskim i dalej z Oceanem Indyjskim. Wyżej wymienione formy ukształtowania mórz i oceanów stanowią strategiczne miejsca na szlaku handlu morskiego węglowodorami z rejonu Zatoki Perskiej do Europy i Ameryki Północnej.

W ostatnim czasie wzrosły również przepływy w drugim kierunku. Rosja bowiem z powodu zablokowania eksportu swojej ropy naftowej do państw Unii Europejskiej (UE) zwiększyła eksport surowca do krajów azjatyckich, w tym do Chin i Indii (w I poł. 2023 r. eksport rosyjskiej ropy stanowił aż 74 proc. ruchu w Kanale Sueski w kierunku południowym, w porównaniu z 30 proc. w 2021 r.), jak również eksport produktów naftowych do Arabii Saudyjskiej i ZEA, gdzie są one wykorzystywane do produkcji energii elektrycznej. Według danych Departamentu Energii Stanów Zjednoczonych (EIA), w I poł. 2023 r. łączne dostawy ropy naftowej przez te szlaki morskie stanowiły około 12 proc. całkowitego wolumenu ropy naftowej transportowanej drogą morską, czyli około 7,2 mln b/d, a dostawy skroplonego gazu ziemnego (LNG) stanowiły około 8 proc. światowego handlu LNG (tabela).

W latach 2018–2020 wolumen przewożonej ropy naftowej w kierunku północnym, czyli do Europy, znacznie się obniżył. Było to spowodowane ponownym nałożeniem przez Stany Zjednoczone sankcji gospodarczo-finansowych na Iran, zwiększeniem importu surowca przez państwa UE z USA oraz późniejszym zmniejszeniem globalnego popytu w wyniku wybuchu pandemii COVID-19, która ograniczyła działalność gospodarczą w ujęciu światowym.

Dwa ostatnie lata przyniosły natomiast odwrócenie tych tendencji. Sankcje państw zachodnich, wprowadzone na sektor naftowy w Rosji w wyniku wojny w Ukrainie, doprowadziły do przebudowania istniejącego wzorca w światowym handlu międzynarodowym – kraje UE zostały zmuszone do zwiększenia importu ropy naftowej z państw Bliskiego Wschodu przez kanał Sueski na rzecz mniejszego importu z Rosji. W rezultacie w I poł. 2023 r. przepływ ropy naftowej przez Kanał Sueski oraz rurociąg SUMED wzrósł o ponad 60 proc. w porównaniu do 2020 r.

Podobne tendencje, po nałożeniu sankcji na Rosję, obserwowano na rynku gazu LNG. W rezultacie w 2022 r. i w I poł. 2023 r. wolumen eksportowanego gazu w kierunku południowym do państw azjatyckich z USA i Egiptu też się zmniejszył, ponieważ kraje te zwiększyły swój eksport surowca do państw UE. Dodatkowo wzrost eksportu w kierunku północnym był również następstwem zwiększonego eksportu surowca z państw Bliskiego Wschodu do Europy, w tym głównie z Kataru.

Geneza konfliktu na Bliskim Wschodzie

W październiku 2023 r. bojownicy Hamasu zaatakowali ludność cywilną Izraela, przeprowadzając najkrwawszy od czasu wojny Jom Kippur atak w historii funkcjonowania organizacji. W odpowiedzi strona izraelska przeprowadziła mobilizację 300 tys. rezerwistów i po krótkim przygotowaniu wkroczyła do Strefy Gazy, rozpoczynając operacje likwidacji członków Hamasu. W konsekwencji inne arabskie ugrupowania militarne, wchodzące w skład tzw. „Osi Oporu” (sieć regionalnych organizacji paramilitarnych, skupiona wokół Iranu), potępiły działania Izraela, zaczęły wspierać Hamas w toczącej się walce oraz grozić atakami na izraelskie i amerykańskie cele w regionie Bliskiego Wschodu. Jednym z ugrupowań wspierających działania Hamasu została grupa jemeńskich rebeliantów Huti.

Konflikt rebeliantów Huti z koalicją państw Zachodu na Morzu Czerwonym

Rebelianci Huti, najprawdopodobniej wspierani militarnie i finansowo przez Iran, zaczęli intensyfikować ataki na statki cywilne, powodując największe zakłócenia w globalnym handlu morskim od czasu wybuchu pandemii COVID-19. Początkowo Huti w ramach odpowiedzi na działania zbrojne Izraela w Strefie Gazy atakowali wyłącznie statki należące do izraelskich armatorów lub obsługujące handel do Izraela. W konsekwencji tych działań część armatorów podjęła decyzję o zmianie trasy frachtu i omijania drogi morskiej prowadzącej przez cieśninę Bab al-Mandab i dalej w kierunku Kanału Sueskiego. Decyzję taką w pierwszej kolejności podjęli główni operatorzy kontenerowców Mærsk Mc-Kinney Møller oraz Hapag-Lloyd, którzy odpowiadają za obsługę ok. 40 proc. żeglugi oceanicznej. Do grupy tej dołączyli też francuski operator żeglugowy CMA CGM, szwajcarski MSC i chiński Yang Ming.

W odpowiedzi na działania Huti i z powodu istotności trasy morskiej przebiegającej przez Morze Czerwone, przez które przepływa około 30 proc. globalnego ruchu kontenerowego, stanowiącego wartość ponad 1 bln dol. rocznie, koalicja państw Zachodu na czele z USA i Wielką Brytanią 11 stycznia 2024 r. rozpoczęła operację „Strażnik Dobrobytu” (ang. Operation Prosperity Guardian). Ruch ten ma na celu ochronić statki handlowe przepływające przez Morze Czerwone. W kolejnych dniach koalicja wojskowa zaatakowała kilkadziesiąt celów na terytorium Jemenu. Do wspólnoty miałyby się również przyłączyć Francja, Hiszpania oraz Włochy, jednak kraje te zastrzegły, że uczynią to, jeśli operacja morska będzie prowadzona pod egidą NATO lub UE. Co ciekawe, do grupy nie dołączyło żadne z państw arabskich, włącznie z Egiptem, który silnie traci na ograniczeniu przepływu przez Kanał Sueski.

Skutki kryzysu na Morzu Czerwonym

Zmiana trasy przepływu statków morskich spowodowała, że część transportowców zaczęła opływać Przylądek Dobrej Nadziei, leżący w Południowej Afryce. Według danych MFW PortWatch w połowie stycznia 2024 r. średnia dzienna liczba tankowców i statków towarowych przepływających przez Kanał Sueski spadła o ok. 40 proc. w porównaniu do średniej z 2023 r. Z kolei liczba statków przepływających obok Przylądka Dobrej Nadziei wzrosła proporcjonalnie (wykres).

Według danych agencji Vortexa w przypadku zmiany trasy z Indii do Europy Północnej poprzez opłynięcie Rogu Afryki czas podróży morskiej wydłuży się do 38 dni, czyli o 58 proc. Z kolei podróż z Zatoki Perskiej do Europy Północnej wydłuży się do 40 dni – o 74 proc., a do Morza Śródziemnego do 39 dni – o 129 proc. Natomiast trasa z Morza Śródziemnego do Azji Płd. Wsch. wydłużyła się do 40 dni, zatem wzrosła o 74 proc.

W rezultacie zmiana trasy przepływu statków morskich doprowadziła do istotnego wydłużenia czasu trwania podróży morskich, zwiększała nie tylko wymagania dotyczące tonażu statków, ale również zużycie paliwa bunkrowego, co w konsekwencji może prowadzić do podniesienia kosztów transportu oraz kosztów jego ubezpieczenia (wykres).

Wydłużenie czasu frachtu powiększyło dodatkowo ryzyko wystąpienia opóźnień i dezorganizacji w łańcuchach dostaw. Sytuację w globalnym transporcie morskim utrudniały również trudne warunki pogodowe w Europie Północnej czy też susza w rejonie Kanału Panamskiego, które rzutują na tłok w terminalach kontenerowych, ponieważ przeciętnie każdego dnia przez Kanał Sueski przepływało około 50 statków przewożących średnio ładunki o wartości od 3 do 9 mld dol. A dla jednostek, które w dalszym ciągu wybierają trasę przez Kanał Sueski, ich koszty ubezpieczenia wzrosły nawet 10-krotnie.

W wyniku tych zdarzeń w połowie grudnia 2023 r. doszło do rozszerzenia działań wojennych na Bliskim Wschodzie, co przełożyło się na wzrost premii za ryzyko wycenianej w instrumentach finansowych i wzbudziło obawy inwestorów. Obrazuje to najnowsza ankieta Bank of America, skierowana do zarządzających funduszami (Global Fund Manager Survey), którzy wskazali zagrożenie geopolityczne (m.in. sytuacja na Bliskim Wschodzie, wojna w Ukrainie czy też konflikt na linii Chiny-Tajwan) jako jeden z głównych czynników ryzyka dla wycen aktywów finansowych. Uzasadniali to rosnącym zagrożeniem dla dalszych zakłóceń w łańcuchach dostaw i perturbacji w dostawach surowców, w tym głównie energetycznych, które może mieć przełożenie na globalny wzrost inflacji.

Na ryzyko zakłóceń w globalnych łańcuchach dostaw zwróciła ostatnio uwagę również Christine Lagarde, prezes EBC, która stwierdziła, że mogą one zniweczyć wysiłki bankierów centralnych w walce z inflacją.

Obecnie zakłócenia w handlu morskim nie mają większego przełożenia na globalne łańcuchy dostaw, ponieważ występują jeszcze wolne moce przesyłowe. Niemniej jednak utrzymywanie się przez dłuższy czas zaburzeń w handlu może tą sytuację pogorszyć. Pojawiają się już pierwsze oznaki, że walki na Morzu Czerwonym obciążają globalny system handlu morskiego. W Europie producenci samochodów ogłosili krótkie przerwy w produkcji lub opóźnienia w dostawach (Tesla i Volvo). Z kolei liczni sprzedawcy produktów detalicznych wskazali na rosnące ryzyko podnoszenia cen dla konsumentów (Tesco, Marks&Spencer Group).

Rosną również obawy, że może dojść do zaburzeń w przepływach surowców energetycznych. Szczególnie jest to istotne w przypadku Europy, która coraz silniej jest uzależniona od frachtu gazu LNG, który ma zastąpić rosyjski gaz przesyłany rurociągami. Z kolei w przypadku ropy naftowej inwestorzy obawiają się, że do konfliktu mógłby dołączyć Iran. W rezultacie mogłoby to wywołać niestabilność wokół Cieśniny Ormuz – istotnego przesmyku morskiego, przez który codziennie przesyłane jest ok. 20 proc. globalnych dostaw ropy naftowej.

Sytuacja pogarsza się również na rynkach azjatyckich. Według danych Baltic Exchange koszt transportu 35 000 ton paliwa z Korei Południowej do Singapuru wzrósł w ciągu ostatniego tygodnia stycznia o prawie 50 proc. do ponad 49 000 dol./dziennie, najwięcej od 2022 r. Tymczasem koszt większych tankowców łączących Bliski Wschód z Japonią osiągnął najwyższy poziom od 2020 r.

Analitycy rynkowi zwracają również uwagę na konsekwencje geopolityczne. Działania zbrojne grupy Huti podważają wiarygodność Stanów Zjednoczonych jako gwaranta bezpieczeństwa na międzynarodowych szlakach morskich. W rezultacie, jeśli niespokojna sytuacja w regionie Bliskiego Wschodu będzie się utrzymywać to istotnie wzrosną koszty ochrony statków handlowych, a to bezpośrednio przełoży się na zasoby militarne USA. Amerykanie będą musieli zdecydować, czy będą dalej wspierać wszystkich sojuszników (Ukraina, Izrael, Tajwan), czy też wyłącznie skupić się na priorytetowych kierunkach. Co więcej, rosnące ryzyko na szlakach morskich może spowodować, że na atrakcyjności zyskają szlaki lądowe, na czym szczególnie zależy Chinom. Takie ruchy mogłyby wspomóc rozwój chińskiej inicjatywy „Pasa i Szlaku”, która w ostatnich latach lekko spowolniła, m.in. ze względu na wojnę w Ukrainie.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Konsekwencją wstrząsów popytowo-podażowych ostatnich lat są ograniczenia inwestycji naftowych, co może jeszcze silniej komplikować sytuację rynkową i wzmacniać kryzys energetyczny.

Przez dziesięciolecia Rosja była dla Polski dominującym dostawcą ropy naftowej, gazu ziemnego, produktów naftowych oraz węgla. Już po roku od rozpoczęcia rosyjskiej agresji przeciwko Ukrainie Polska przestała jednak importować z Rosji najważniejsze surowce energetyczne. Zostały one zastąpione przez paliwa pochodzące z innych krajów. Dane statystyk handlu zagranicznego wskazują, że przedmiotem importu z Rosji pozostał obecnie tylko gaz LPG.

Pogarszające się uwarunkowania wzrostu gospodarki światowej obniżyły w ostatnim okresie ceny głównych surowców energetycznych. Przewidywania wskazują jednak, że w najbliższych miesiącach rynek ten będzie charakteryzował się podwyższoną zmiennością.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.