Ostatnia decyzja RPP dotycząca obniżki stopy referencyjnej o 75 punktów bazowych wywołała falę komentarzy. Niejako w dobrym tonie było wyrazić swoje oburzenie na ten ruch Rady. Pewnie zabrakłoby miejsca w tym tekście, aby wyrazić krytyczne opinie, jakie padły w tym kontekście. Czy aby na pewno są one słuszne?

Źródło: NBP

Główny argument, jaki można było usłyszeć mówi o tym, że inflacja wciąż jest wysoka i wobec tego łagodzenie polityki monetarnej nie ma uzasadnienia w danych makroekonomicznych. Drugi, niejako wspierający powód, dla którego uznaje się, że RPP popełniła błąd, odnosi się do tego, że FED czy EBC ani myślą działać w ten sposób. Co więcej EBC nawet podniósł na ostatnim posiedzeniu stopy procentowe o 0,25 proc. FED najpewniej albo utrzyma je na najwyższym od ponad dwóch dekad poziomie na zbliżającym się posiedzeniu albo znowu podniesie. Trzeci powód to kurs złotego, obniżka stóp procentowych spowodowała jego spadek wobec euro i dolara, co działać ma proinflacyjnie.

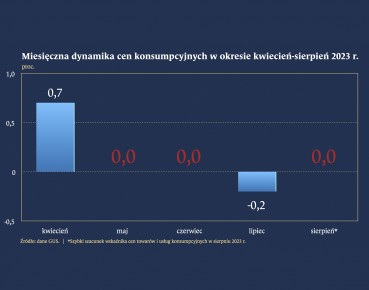

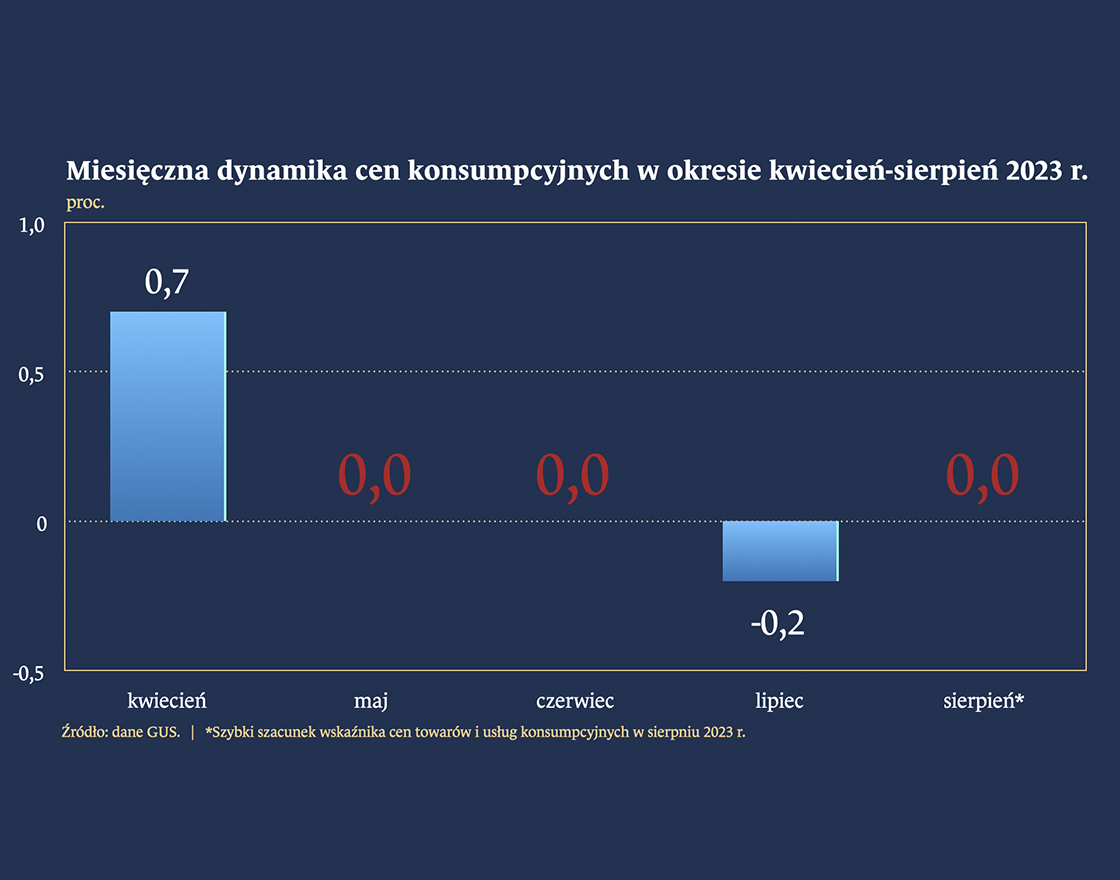

Jeśli chodzi o powód pierwszy, to odnosi się on do inflacji headline w ujęciu rocznym, a ta zgodnie z odczytem GUS za sierpień wyniosła 10,1 proc. W ujęciu miesiąc do miesiąca ceny w Polsce praktycznie się nie zmieniły od kilku miesięcy. Ostatni wzrost mieliśmy w kwietniu i wyniósł on 0,7 proc. Następnie ceny zachowywały się inercyjnie. Pod tym względem sytuacja Polski jest inna np. od strefy euro. Tam w sierpniu ceny wzrosły o 0,6 proc. (pomiar wskaźnikiem HICP), a są kraje należące do tego obszaru walutowego, w których ceny w ujęciu miesięcznym wzrosły jeszcze bardziej. W Belgii było to aż 2,5 proc. m/m czyli więcej niż średniookresowy cel EBC dla inflacji rocznej. Pamiętać trzeba przy tym, że za wynik 10,1 proc. r/r w przypadku Polski odpowiada wzrost cen notowany pod koniec 2022 i na początku 2023 roku. Obecnie, w miarę jak zmieniać się będzie baza, także odczyty roczne będą niższe. Stąd niewykluczone jest, że jeszcze w tym roku w ujęciu rocznym tempo wzrostu cen zbliży się do poziomu nominalnych stóp procentowych, w przyszłym roku poziom stóp będzie wyższy niż inflacja.

Kolejna rzecz, na którą trzeba zwrócić uwagę, to moment, w którym poszczególne banki rozpoczęły cykl podwyżek stóp. RPP zainicjowała cykl podwyżek w październiku 2021 roku i trwał on przez 11 kolejnych miesięcy. Następnie przez rok stopa referencyjna utrzymywała się na niezmienionym poziomie wynoszącym 6,75 proc. Tymczasem EBC zdecydował się na swoją pierwszą od 11 lat podwyżkę stóp procentowych niemal rok później niż NBP, bo w lipcu 2022 roku! Pół roku później niż NBP w cykl podwyżek wszedł FED. Różnica w sytuacji obu banków jest zatem znaczna. W wypadku EBC wynosi niemal rok. Wszelkie porównania powinny to uwzględniać. Odmienności jest oczywiście więcej i można by pisać o nich naprawdę długo. Jeśli chodzi o EBC, to bank przyjmuje jedną stopę procentową dla 20 różnych gospodarek. W jednych inflacja rośnie, w innych spada. W jednych mamy dodatni wzrost gospodarczy, inne są albo w stagnacji albo już w recesji. Stany Zjednoczone to oczywiście bank z podwójnym mandatem. Nie jest to jednak obecnie kluczowa różnica. Amerykańska gospodarka wykazuje dużą odporność na restrykcyjną politykę monetarną. Zannualizowany wzrost gospodarczy w drugim kwartale 2023 roku wyniósł 2,4 proc. W Polsce tak nie jest. Oglądanie się na inne banki centralne bez uwzględnienia zasadniczych różnic nie ma zatem większego ekonomicznego sensu.

Jeśli chodzi o kurs złotego, to w ostatnich kilkunastu miesiącach podlegał on silnym fluktuacjom z tendencjami to silnej deprecjacji. To oczywiście efekt toczącej się u naszych granic wojny. Ryzyko geopolityczne mocno ciążyło polskiej walucie, szczególnie na początku rosyjskiej inwazji na Ukrainę. Potem złoty zaczął się umacniać. Obecnie wpływa na niego także restrykcyjna polityka pieniężna FED i EBC. Wydaje się jednak, że oba banki centralne nacisną teraz na hamulec. To zaś zmniejszyć powinno nacisk na złotego, do tego dodać należy, że polska gospodarka powinna sobie lepiej radzić w kolejnych miesiącach. Nasz kraj pozostaje niezwykle atrakcyjnym miejscem do lokowania kapitału, co wzmocnią jeszcze tendencje deglobalizacyjne. W tych okolicznościach, patrząc na fundamenty makro i zainteresowanie inwestycjami nad Wisłą, raczej trudno obawiać się o znaczną i trwałą deprecjację polskiej waluty. Chwilowe wahania są i zapewne będą się pojawiały. W średnim i dłuższym okresie jednak złoty będzie wracał do swojej fundamentalnej wartości.

Patrząc na ostatni ruch RPP, należy mieć zatem na uwadze podobieństwa i różnice wobec sytuacji, w jakiej są inne banki centralne. Nie powinno się zwyczajnie kopiować ich decyzji, ponieważ nie jest to ekonomicznie uzasadnione i prowadzić może do błędnych decyzji. Polityka monetarna w Polsce w dalszym ciągu pozostaje restrykcyjna, a stopy wysokie. Chwilowe odreagowania na rynku walutowym to zaś nie to samo, co trwały spadek kursu. Na pełne podsumowanie działań RPP jest jeszcze zbyt wcześnie, niemniej warto spokojnie spojrzeć na czynniki, które uzasadniały ostatnią obniżkę.

—

„Autor wyraża własne opinie, a nie oficjalne stanowisko podmiotów, z którymi współpracuje”.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

W ubiegłym tygodniu Fed podniósł trzeci raz z rzędu stopy o 75 punktów bazowych, wyśrubowując je do przedziału od 3 do 3,25 proc. Zważywszy, że jeszcze na początku tego roku wynosiły one nieco ponad zero procent, to można mówić o dużej determinacji Fed do obniżenia inflacji.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.