Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Ile jeszcze można się zadłużyć bez konieczności zaciskania pasa? To pytanie wydaje się nękać ekonomistów związanych z Białem Domem. To oni sugerują prezydentowi Barackowi Obamie, że nie trzeba ograniczać wydatków związanych z programami Medicare i Medicaide. Tę opinię podziela prof. Robert Reich, były doradca ds. gospodarczych byłego prezydenta Billa Clintona. Jego zdaniem problem stanowią mechanizmy wbudowane w Medicare, które powodują marnotrawstwo jak np. duża pula funduszy na skomplikowane i kosztowne badania w przypadkach błahych schorzeń (np. chorzy z bólem kręgosłupa są wysyłani na rezonans magnetyczny zamiast na tanią i skuteczną fizykoterapię.) Ale te błędy systemowe można naprawić twierdzi prof. Reich. A wtedy Medicare będzie nawet sposobem na ogranicznie długoterminowego zadłużenia publicznego: zwłaszcza wtedy gdy wprowadzi się do systemu mechanizm konkurencji.

allow Medicare – and its poor cousin Medicaid – to use their huge bargaining leverage to negotiate lower rates with hospitals, doctors, and pharmaceutical companies. This would help move health care from a fee-for-the-most-costly-service system into one designed to get the highest-quality outcomes most cheaply. Estimates of how much would be saved by extending Medicare to cover the entire population range from $58 billion to $400 billion a year. More Americans would get quality health care, and the long-term budget crisis would be sharply reduced. Let me say it again: Medicare isn’t the problem. It’s the solution.

A właśnie dlugoterminowe zadłużenie, obok Medicare, jest stawką w negocjacjach pomiędzy republikanami i demokratami w sprawie podwyższenia limitu zadłużenia budżetu USA. Taki cel miała ustawa „Cut, Cap and Balance”, którą amerykański Senat odrzucił w piątek 22 lipca 2011 r.

Według noblisty, prof. Gary’ego Beckera, to właśnie Medicare stanowi najpoważniejszy problem dla budżetu:

One major needed reform is a significant slowdown in the long-term growth of entitlements, especially Medicare and Medicaid, because entitlement growth is the main component of the long-term spending problem.

Ale, jak dodaje, Stany Zjednoczone nie muszą ogłaszać bankructwa zakładając, że Kongres podniesie poziom zadłużenia budżetowe. I zdaniem prof. Beckera powinien to zrobić. Dlaczego USA nie zbankrutują? Bo mają możliwość dodrukowania pieniędzy czyli inaczej mówiąc wydać nowe obligacje. Niemniej praktykowanie tej metody przez dłuższy czas grozi niekontrolowaną inflacją. Stąd konieczne są cięcia na rzecz zmniejszenia długoterminowego długu. W innym wypadku opinia o USA jako państwie fiskalnie rozważnym może być zagrożona – tłumacza.

However, the impact of rapid inflation on the American economy, and America’s reputation for fiscal responsibility, could be disastrous. Moreover, the government might be forced to increase the money supply, and hence inflation, at faster and faster rates in order to finance growing federal spending. So while default on government debt is not a likely prospect, avoiding the cost of growing rates of inflation does require resolution of America’s long-term fiscal situation. This is why the looming fiscal problems are a potential crisis of the first order.

Adwersarz prof. Beckera niemal zgadza się z nim we wszystkim. Prof. Posner podkreśla, podobnie jak prof. Becker, że Medicare nie może się rozrastać w szybszym tempie niż wzrost gospodarczy. Bo właśnie ten program jest w największym stopniu przyczyną wzrostu deficytu (z powodu starzenia się populacji i wzrostu kosztów technologii stosowanych w medycynie). Ekonomista nie jest pewny jednak, który dług jest zbyt duży, krótko czy długoterminowy.

The problem is that the aging of the population and the growing cost and efficacy of medical technology (technology responsible in part for the aging of the population) portends dramatic increases in federal transfer payments, which may cause the deficit to grow faster than the economy. What is important is not to reduce the deficit but to keep it from growing faster than the economy.

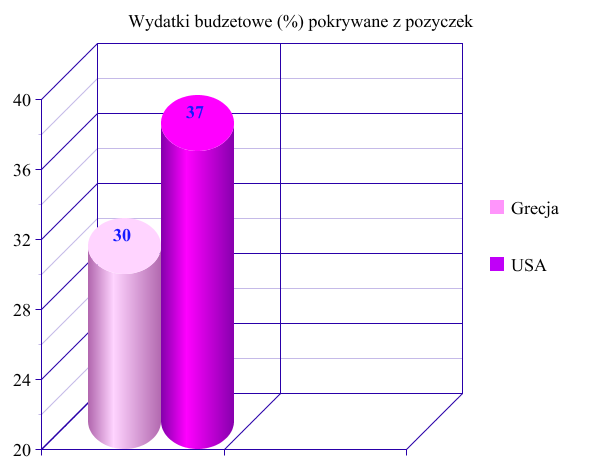

Czasem jednak poszukiwanie odpowiedzi na pytanie „ile jest ‚za dużo‚?” może prowadzić na manowce – tłumaczy prof. Robert Schiller. Według niego tak się dzieje w debacie nad zadłużeniem liczonym w jednostkach „dług w stosunku do PKB” (debt to GDP ratio). Bo ta jednostka mierzy stosunek zadłużenia i wzostu gospodarczego w czasie (okresie jednego roku). Gdyby ten stosunek mierzony byłby w okresie dekady, to kwartalny PKB byłby mnożony 40 razy (4 kwartały x 10 lat) wówczas, jak wyliczył prof. Schiller zadłużenie Grecji wynosiłoby 15 proc. (a nie 153 proc. jak jest obecnie).

Prof. Schiller podkreśla, że bardzo ważne jest dokonanie ostrożnej oceny, nie zbyt pochopnej. Bo rynki często reagują w sposób nieracjonalny, emocjonalny.

Economists who adhere to rational-expectations models of the world will never admit it, but a lot of what happens in markets is driven by pure stupidity – or, rather, inattention, misinformation about fundamentals, and an exaggerated focus on currently circulating stories.

What is really happening in Greece is the operation of a social-feedback mechanism. Something started to cause investors to fear that Greek debt had a slightly higher risk of eventual default.

(Metablog opisywał debatę ekonomistów na temat nieracjonalnych zachowań inwestorów opartą m.in. na artykule ekonomisty dr Johna Kempa).

Jak ważna jest to obserwacja pokazuje również poniższy wykres. I warto pamiętać, że w przypadku USA uwzględnia on tylko zadłużenie federalne (wyłączając budżety stanowe).

Na dobrą wiadomość zwraca uwagę Calculated Risk: kurczy się nieoficjalna lista banków, które mają problemy. Z tygodnia na tydzień z tej listy zniknęły dwie instytucje finansowe (z 995 do 993).

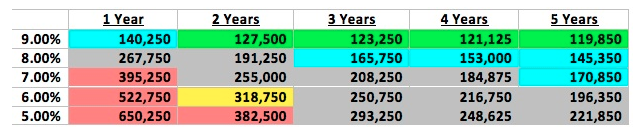

W żadnym razie nie oznacza to, że gospodarka USA wychodzi z kłopotów. Jak wspominał wielokrotnie Metablog, przywołując opinie ekonomistów (np.tutaj, tu i tu) , bezrobocie stanowi najpoważniejszy problem. Z danych US Bureau of Labor Statistics można dowiedzieć się ile czasu potrzeba by zredukować stopę bezrobocia.

Kolory w powyższej tabeli sugerują prawdopodobieństwo takiego scenariusza. Czerwony oznacza, że nigdy to się nie udało. Zielony wskazuje na historyczną przeciętną. Niebieskie tło oznacza, że cel jest możliwy do osiągnięcia. Jednak wymaga reform (np. oszczędności budżetowych, niższych podatków etc.) Szarym kolorem zostały oznaczone przypadki, które bardzo rzadko miały miejsce. A żółtym, że taką stopę bezrobocia, w takim tempie, udało się zredukować tylko raz w ostatnich 50 latach historii gospodarczej USA.

A zatem jeśli, jak powtarzają ekonomiści związani z obecną administracją, stopa bezrobocie wróci do poziomu 6 proc. w ciągu 4 lat wówczas gospodarka musi tworzyć średnio 250 tys. miejsc pracy miesięcznie.

Ekonomiści prowadzą debatę na jeszcze jeden temat dotyczącą sektora usług niehandlowych (non-trandable sector) (Economix używa tego terminu także rozważając problem bezrobocia). CEPR blog tłumaczy, że wszystkie usługi ostatecznie zaliczają się do handlu.

Housing Wire zdradza, że gdy prezydent Obama upora się ze zwiększeniem zadłużenia deficytowego wówczas rozpocznie się reforma związana z rynkiem nieruchomości (prezydent zainicjuję prywatyzację państwowych ubezpieczycieli Freddie Mac i Fannie Mae).

I na koniec świat naczyń połączonych czyli związki pomiędzy PayPal, Xooglers i Softies. Ciekawa infografika dzięki Mashable:

Projekt infografiki by Nick Sigler

Miniatura dzięki uprzejmości iStockphoto, BrianAJackson

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.