Ostatni spektakularny spadek cen ropy naftowej to wynik z jednej strony zmiany strategii działania Arabii Saudyjskiej, a z drugiej – wybuchu globalnej pandemii.

Ceny ropy naftowej odnotowały najgorszy tydzień od ponad dekady, spadając 13 marca do poziomu 33,85 dol./b dla gatunku Brent i 31,73 dol./b dla gatunku WTI, w wyniku nałożenia się na siebie szoku podażowego i popytowego. Rozprzestrzenianie się epidemii koronawirusa SARS-Cov-2, początkowo w Chinach a później w krajach europejskiej (w tym głównie we Włoszech), uderzyło w prognozy globalnego popytu na ropę, poprzez ograniczenia w podróżach i działalności gospodarczej na całym świecie. Drugim czynnikiem – o charakterze podażowym – tak spektakularnego spadku notowań ropy jest „wojna cenowa” pomiędzy Arabią Saudyjską a Rosją. Jej prawdopodobnym skutkiem będzie „zalanie” rynków ropą naftową. W rezultacie może to ograniczyć produkcję w krajach charakteryzujących się wyższymi kosztami produkcji w tym m. in. w Stanach Zjednoczonych.

Rozpad OPEC+

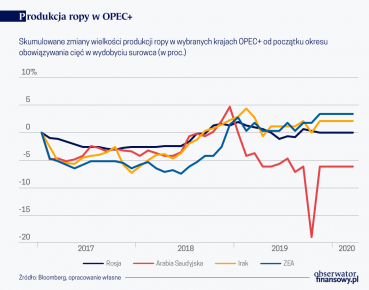

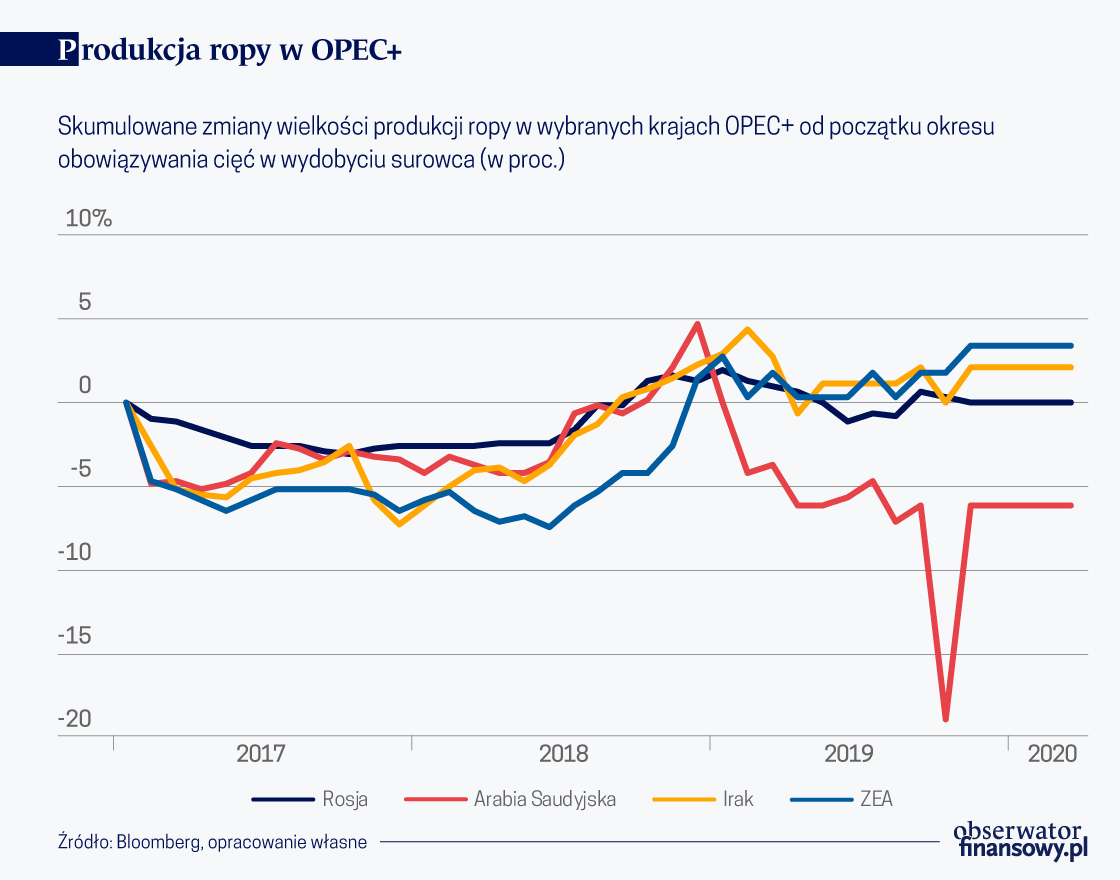

W dniach 5-6 marca br. w Wiedniu doszło do spotkania członków stowarzyszenia naftowego OPEC+ w celu ustabilizowania globalnych cen ropy naftowej. Po pierwszym dniu obrad, wstępnie zaakceptowano obniżenie produkcji ropy naftowej do końca 2020 roku o kolejne 1,5 mln b/d – w tym kraje kartelu OPEC miały wziąć na siebie dodatkowy ciężar cięć w wysokości 1,0 mln b/d, a pozostałe kraje wspierające grupę OPEC+ w wysokości 0,5 mln b/d.

Początkowy entuzjazm inwestorów został jednak szybko stłumiony decyzją Rosji, która nie zgodziła się na dodatkowe cięcia. W konsekwencji konferencja zakończyła się fiaskiem, a obecnie obowiązujące porozumienie wygaśnie z końcem marca br.

W wyniku braku porozumienia, od początku kwietnia br., stowarzyszenie naftowe OPEC+ przestanie zatem istnieć, a wszyscy jego członkowie będą mogli samodzielnie decydować o wielkości produkowanej ropy naftowej. Dlatego też na rynku może pojawić się co najmniej 2,1 mln b/d dodatkowej ropy, która do tej pory stanowiła ograniczenia w wydobyciu.

Zmiana w strategii działania Arabii Saudyjskiej

Po bezowocnym posiedzeniu OPEC+, Saudyjczycy poinformowali o silnej obniżce cen ropy gatunku Arab Light sprzedawanej do odbiorców z Azji i Europy. Obecna polityka Arabii Saudyjskiej to wypchnięcie z rynku producentów, którzy charakteryzują się wyższymi kosztami produkcji (chodzi tu głównie o producentów amerykańskich). W tym celu Saudyjczycy chcą zmaksymalizować wielkość produkcji ropy naftowej do poziomu 12,3 mln b/d, od początku kwietnia br. (jest to wolumen, który przekracza ich obecne moce wydobywcze, ale mogą oni skorzystać z wcześniej zgromadzonych zapasów). Z drugiej jednak strony nie należy zapominać o negatywnych dla budżetu skutkach długotrwałego utrzymywania niskich cen ropy w poszczególnych krajach Zatoki Perskiej.

Mamy zatem do czynienia ze zmianą w dotychczasowej strategii działania Arabii Saudyjskiej, która porzuca politykę bilansowania popytu i podaży na rynkach globalnych i dąży do zmaksymalizowania własnego udziału w rynku surowca.

Rosjanie wysłali sygnał gotowości do dalszej współpracy z OPEC, jednak jak na razie nie widać chęci powrotu do stołu negocjacyjnego ze strony Saudyjczyków.

O potencjalnej wojnie cenowej z Arabią Saudyjską wypowiedział się także minister energii Rosji, Aleksander Nowak. Jego zdaniem rosyjski przemysł naftowy „ma wystarczającą odporność finansową i może pozostać konkurencyjny na dowolnym prognozowanym poziomie cen i utrzymać swój udział w rynku”. Co więcej Rosjanie mogą też zwiększyć swoje wydobycie ropy o dodatkowe 500 tys. b/d do historycznie wysokiego poziomu (Rosja produkowała w lutym br. 11,29 mln b/d ropy naftowej i kondensatu). Jednocześnie Rosjanie wysłali sygnał gotowości do dalszej współpracy z kartelem OPEC, jednak jak na razie nie widać chęci powrotu do stołu negocjacyjnego ze strony Saudyjczyków.

Można jednak spodziewać się, że Saudyjczycy nie będą w stanie w średnim terminie utrzymywać tak niskich cen ropy naftowej. Według analityków agencji ratingowej Fitch spadek cen ropy o 10 dol. obniży przychody fiskalne w Zatoce Perskiej od 2 do 4 proc. PKB, w zależności od analizowanego kraju. Co istotne, progi rentowności fiskalnej potrzebne do zrównoważenia budżetów dla wszystkich państw Zatoki Perskiej są znacznie wyższe niż 35 dol./b.

Według Międzynarodowego Funduszu Walutowego, ceny ropy naftowej powinny oscylować wokół poziomu 80 dol./b, aby Arabia Saudyjska mogła zrównoważyć swój aktualny budżet. Może jednak ograniczyć swoje wydatki budżetowe (co też teraz obecnie robi) lub też zwiększyć wykorzystanie wcześniej zgromadzonych rezerw finansowych, które szacowane są na około 500 mld dol.

Reakcja rynków finansowych na rozpad grupy OPEC+

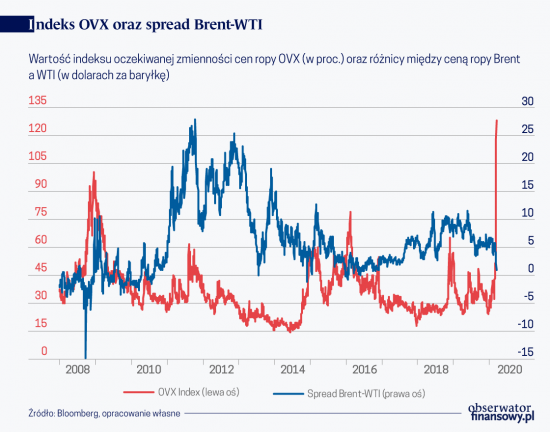

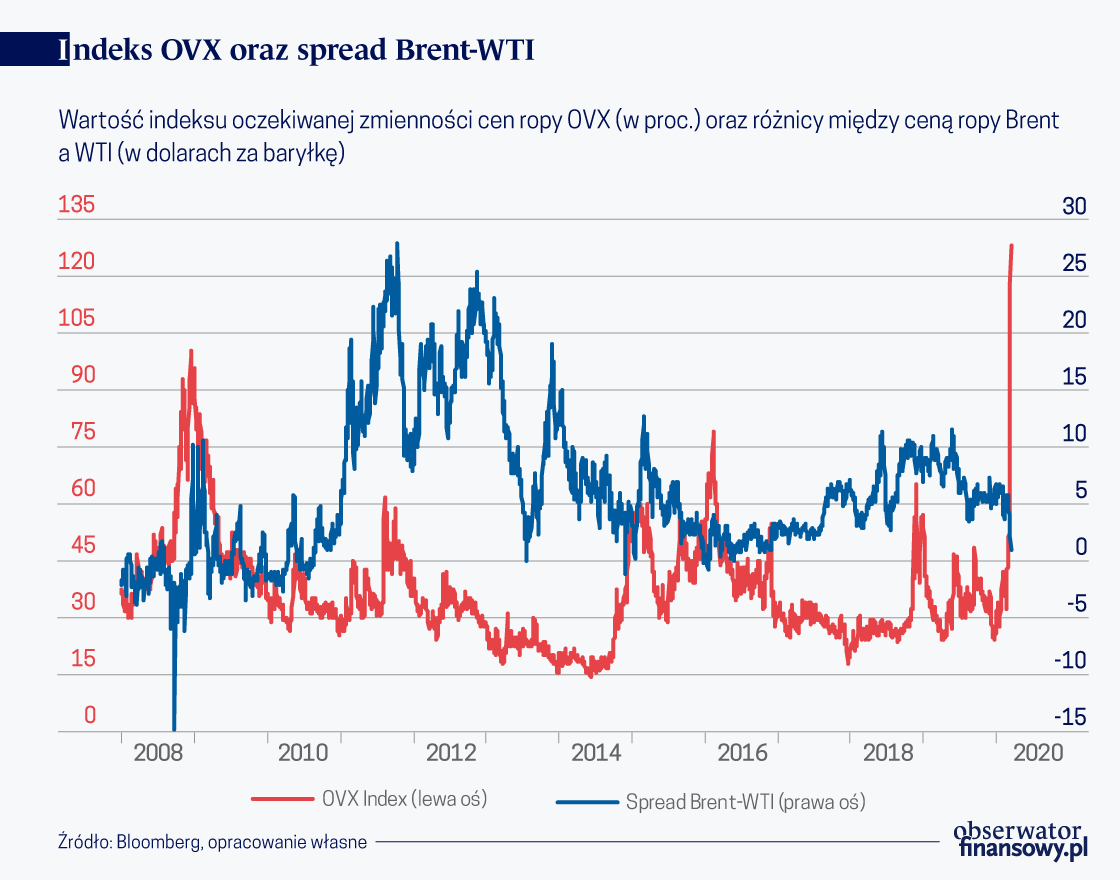

W konsekwencji działań grupy OPEC+ oraz zmiany w strategii działania Arabii Saudyjskiej w poniedziałek (9 marca br.) ceny ropy naftowej Brent spadły o 24,10 proc. (34,36 dol./b), a gatunku WTI o 24,59 proc. (31,13 dol./b) czyli do najniższych poziomów od lutego 2016 roku. Były to najsilniejsze dzienne spadki cen ropy naftowej od czasu wojny w Zatoce Perskiej z 1991 roku. Co istotne były to również poziomy cenowe, które skutkowały w 2016 roku zawiązaniem koalicji OPEC+.

Warto również podkreślić, że w ostatnim czasie silnie zawęził się spraed pomiędzy gatunkami ropy Brent a WTI do mniej niż 1 dol./b – jest on najniższy od 2016 roku. W rezultacie powoduje to, że amerykańska ropa staje się coraz bardziej niekonkurencyjna na rynkach międzynarodowych. Ponadto amerykański eksport ropy może spaść o 1 mln b/d w kwietniu i maju.

Drugim nie mniej ważnym czynnikiem przyczyniających do utrzymywania się niskich cen ropy naftowej jest pandemia koronawirusa, która silnie ogranicza światową działalność gospodarczą i powoduje załamanie łańcuchów dostaw.

Według firmy IHS Markit, biorąc pod uwagę fakt, że Arabia Saudyjska i Rosja zobowiązały się do zwiększenia produkcji surowca, spółka szacuje, że nadpodaż ropy może wynieść od 800 milionów do 1,3 miliarda baryłek w I półroczu 2020 roku. Prognozy te są zatem dwa do trzech razy większe niż na przełomie lat 2015 i 2016, kiedy Organizacja Krajów Eksportujących Ropę Naftową produkowała więcej ropy, aby zwalczyć rozwijający się przemysł łupkowy w USA. W rezultacie może to prowadzić do kryzysu nadpodaży i dalszych spadków cen ropy naftowej.

Opinie wyrażone przez autora nie reprezentują oficjalnego stanowiska NBP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.