Stopa oszczędności netto ludności pozostaje w Polsce na niskim poziomie w porównaniu z innymi krajami Unii Europejskiej. Zwiększenie oszczędności poprzez tworzenie funduszy emerytalnych staje się pilne nie tylko z potrzeby finansowania inwestycji w gospodarce, ale także dla zapewnienia godziwej wysokości przyszłych wypłat emerytur dla dzisiejszych pracowników.

Oszczędności gromadzone przez ludność i przedsiębiorstwa stanowią podstawowe źródło finansowania inwestycji w gospodarce. Wynika to z elementarnych zależności między wielkościami makroekonomicznymi. Jeżeli popatrzymy na dochód narodowy czy dochód gospodarstw domowych lub dochód firm od strony jego podziału, to zawsze pojawiają się dwie możliwości: wydania go lub oszczędzenia.

Warto podkreślić, że sam fakt niewydania dochodu jest wystarczający dla finansowania inwestycji. Nie jest konieczne lokowanie oszczędności w systemie bankowym lub w innych instytucjach sektora finansowego. Mogą one być także przechowywane w gotówce, co często ma miejsce przy stosunkowo niskim poziomie ubankowienia w Polsce. Z uwagi na finansowanie inwestycji z oszczędności dla wielu autorów te dwa pojęcia są tożsame.

Oszczędności a finansowanie inwestycji

W publikacjach GUS z zakresu rachunków narodowych „oszczędności stanowią tę część dochodów do dyspozycji, która nie jest wydatkowana na konsumpcję. Są one przeznaczone na akumulację (tworzenie i odtworzenie takich aktywów jak nakłady brutto na środki trwałe, przyrost rzeczowych środków obrotowych i aktywów o wyjątkowej wartości), transfery kapitałowe i/lub redukcję zadłużenia”.

W ujęciu makroekonomicznym, wielkość krajowych oszczędności określa możliwość finansowania krajowych inwestycji. Przy niedostatecznie wysokich oszczędnościach krajowych konieczne staje się korzystanie z oszczędności zagranicznych, czy to w formie bezpośrednich inwestycji zagranicznych, czy w formie papierów dłużnych.

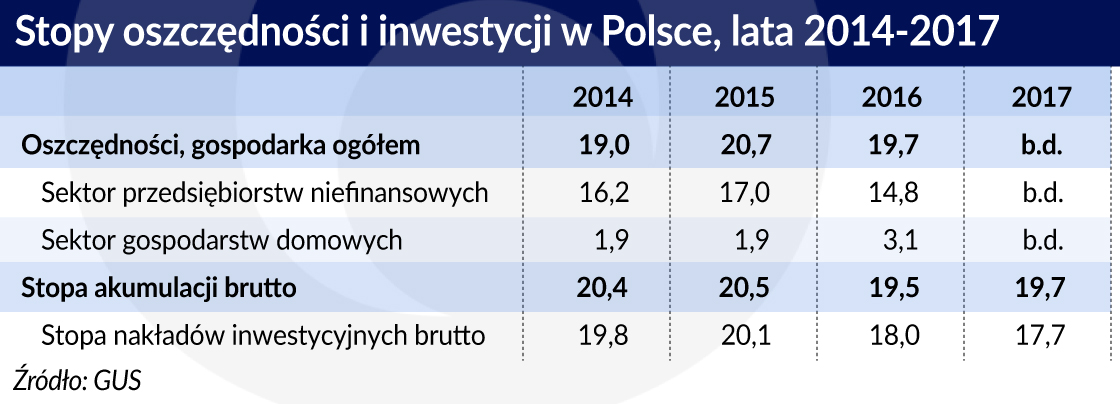

GUS opublikował ostatnio dane, w konwencji rachunków narodowych, na temat oszczędności w dwóch najważniejszych tzw. sektorach instytucjonalnych pod względem wartości gromadzonych rocznych oszczędności. Chodzi tu o sektor przedsiębiorstw niefinansowych i sektor gospodarstw domowych. W skład tego ostatniego obok osób prywatnych wchodzą także indywidualni przedsiębiorcy i rolnicy.

Przedstawione liczby pokazują bardzo bliski związek między stopą oszczędności a stopami akumulacji i nakładów inwestycyjnych brutto. W 2014 roku wartość akumulacji brutto była większa niż oszczędności krajowe i wymagała uzupełnienia oszczędnościami zagranicznymi, zaś w latach 2015 i 2016 stopy oszczędności nieznacznie przewyższyły stopę akumulacji i nawet stopy nakładów inwestycyjnych brutto.

Niepokojące zjawiska to, z jednej strony, kurczenie się stopy inwestycji brutto z ponad 20 proc. PKB w 2015 roku do 17,7 proc. w 2017 roku, a z drugiej strony powiększanie znaczenia przyrostu zapasów (rzeczowych środków obrotowych) aż do 2 proc. PKB w 2017 roku.

Działania polityki gospodarczej, a zwłaszcza osiągnięcie stopy inwestycji w wysokości co najmniej 22 proc. PKB w 2020 roku określonej w Strategii Odpowiedzialnego Rozwoju, wymagają zdecydowanych i kompleksowych działań w trzech kierunkach:

stworzenie przedsiębiorstwom warunków do zwiększania skłonności do inwestowania,

skłonienie przedsiębiorstw do ograniczania przyrostu zapasów,

zwiększenie skłonności ludności do oszczędzania.

W Polsce stopa na niskim poziomie

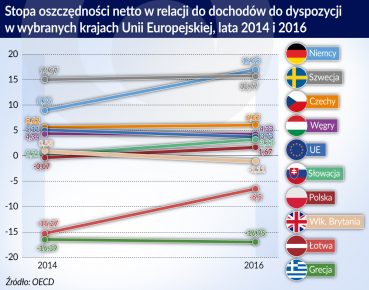

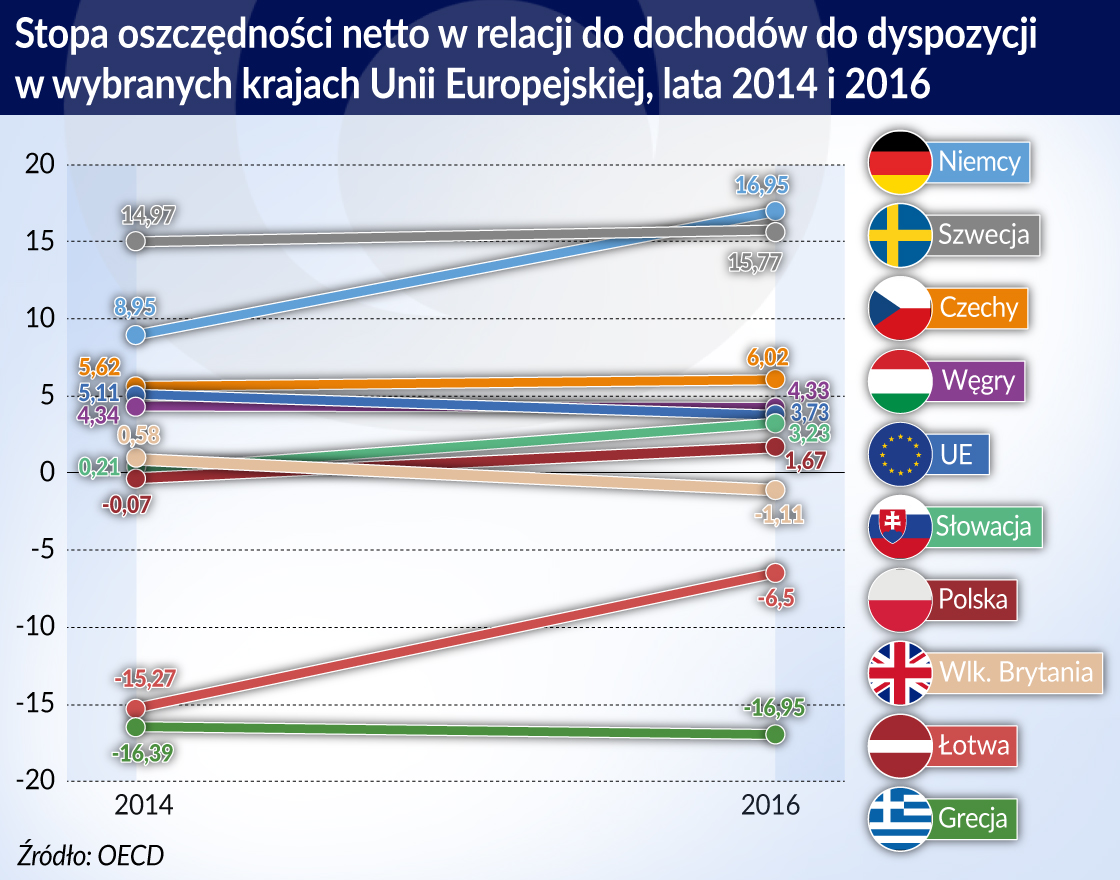

Większe oszczędności ludności przyczyniają się do większych możliwości finansowania inwestycji i do ograniczenia korzystania z oszczędności zagranicznych. Tymczasem stopa oszczędności netto ludności pozostaje w Polsce na niskim poziomie w porównaniu z innymi krajami Unii Europejskiej, zdecydowanie niższym niż wynosi ona średnio w Unii Europejskiej, a także w krajach regionu, np. w Republice Czeskiej czy na Węgrzech.

Oszczędności netto gospodarstw domowych są definiowane przez OECD jako różnica między dochodami do dyspozycji a wydatkami na konsumpcję skorygowana o zmianę w kapitale netto w funduszach emerytalnych. Zastosowane podejście wykorzystuje dane rachunków narodowych według SNA 2008. OECD podkreśla, że oszczędności gospodarstw domowych są głównym krajowym źródłem funduszy finansujących kapitał inwestycyjny, jako ważne wsparcie długookresowego rozwoju gospodarczego kraju.

Niska skłonność do oszczędzania przez polskie gospodarstwa domowe ma swoje głębokie korzenie we względnie niskiej zamożności polskiego społeczeństwa odziedziczonej po PRL-u. W czasach transformacji gospodarczej uzyskaliśmy ogromne możliwości w zakresie nabywania dóbr konsumpcyjnych czy poprawy warunków mieszkaniowych. Możliwości te są wykorzystywane w bardzo wysokim stopniu, bowiem lata marazmu dochodowego i pauperyzacji społeczeństwa w konfrontacji z sytuacją z krajach starej Unii powodują frustracje i wymuszają nadrabianie utraconego dystansu.

Do wzrostu konsumpcji skłaniają także inne czynniki wpływające na ograniczanie oszczędności. Trzeba tu wymienić bardzo niski aktualnie poziom stóp oprocentowania depozytów bankowych, ujawnienie się zróżnicowania dochodowego społeczeństwa (nie wypada być biedniejszym od sąsiada) oraz łatwą dostępność kredytów i pożyczek na konkurencyjnym rynku bankowym i pozabankowym.

Stan skumulowanych przez lata depozytów złotowych i walutowych ludności Polski w instytucjach finansowych wyniósł 779,1 mld zł, jak podaje to w swoich statystykach Narodowy Bank Polski. Z kolei stan kredytów ludności w tych samych instytucjach wynosił 704,7 mld zł, co oznacza niewielką nadwyżkę depozytów nad kredytami. Rzecz jasna, inni ludzie gromadzą oszczędności i inni zaciągają kredyty.

Przedstawione dane potwierdzają niską skłonność Polaków do oszczędzania. Z kolei depozyty przedsiębiorstw od połowy 2014 roku utrzymują się na poziomie ponad 200 mld zł i stale rosną (263,1 mld zł na koniec czerwca br.). Na bezpośrednie przeznaczenie tych środków na inwestycje nie można liczyć, bowiem po kryzysie finansowym końca pierwszej dekady XXI wieku w korporacjach zagranicznych i krajowych obowiązuje nowy paradygmat zarządzania gotówką, wymuszający trzymanie gotówki jako elementu zarówno niezależności od systemu bankowego, jak i budowania prestiżu firm w oczach konkurentów i innych interesariuszy.

Trzeba tworzyć fundusze emerytalne

Podejście OECD do oszczędności ludności kładzie duży nacisk na odkładanie środków gospodarstw domowych w funduszach emerytalnych. Po ograniczeniu środków gromadzonych w Otwartych Funduszach Emerytalnych rząd podjął prace nad ustawą Pracowniczych Planów Kapitałowych (PPK). Według założeń PPK mają przyczynić się do długookresowych oszczędności i mieć powszechny, aczkolwiek dobrowolny, charakter i być współfinansowane przez pracodawców i w części przez budżet państwa. Choć PPK budzą rozmaite kontrowersje i niechęć niektórych związków zawodowych oraz pracodawców w małych firmach, to projekt został pozytywnie zaopiniowany przez organizacje pracodawców i związków zawodowych wchodzące w skład Rady Dialogu Społecznego.

Wydaje się, że mimo rozmaitych zastrzeżeń utworzenie PPK jest niezbędne, nawet przy sprzeciwach i głosach krytycznych. Ludzie obawiają się, że PPK może po jakimś czasie podzielić los OFE. Prowadzona w mediach kampania informacyjna o potrzebie oszczędzania w świetle zagrożenia niskimi wypłatami emerytur nie doprowadziła jeszcze do osiągnięcia punktu zwrotnego w świadomości społecznej w kwestii potrzeby oszczędzania na emeryturę.

Konieczność zwiększenia stopy oszczędności poprzez tworzenie funduszy emerytalnych staje się pilna nie tylko z potrzeby finansowania inwestycji w gospodarce, ale także dla zapewnienia godziwej wysokości przyszłych wypłat emerytur dla dzisiejszych pracowników. OECD w swoim raporcie „Pensions at a Glance 2017” podaje, że średnia ważona relacja wartości prywatnych funduszy emerytalnych do PKB w OECD wynosi 83,0 proc., a publicznych funduszy 13,9 proc. W Polsce te relacje wynoszą odpowiednio 9,3 i 1,1 proc.

Model stosowany przez OECD do symulacji systemów emerytalnych pokazuje, że w niedostatecznej wielkości funduszy emerytalnych należy upatrywać przyszłej niskiej stopy zastąpienia (procent wynagrodzenia w emeryturze) w Polsce. Będzie ona trzecią najniższą w krajach OECD (po Wielkiej Brytanii i Meksyku) w wysokości nieco ponad 30 procent. Najkorzystniej wygląda to w Holandii, gdzie relacja prywatnych funduszy emerytalnych do PKB w wysokości ponad 180 proc. gwarantuje blisko sto procent stopy zastąpienia. Dzieje się tak dzięki prawie 37 proc. obciążenia wynagrodzeń składkami (pracownik 16 proc., pracodawca 20,9 proc.) w prywatnych funduszach emerytalnych i 71 lat wieku przechodzenia na emeryturę. W Polsce obie strony są obciążone w publicznym funduszu solidarną składką po 9,76 proc. wynagrodzenia według statystyk OECD.

Tworzenie funduszy emerytalnych w ramach PPK czy innych rozwiązań jest kluczowe zarówno dla finansowania inwestycji, jak dla uzyskania wyższych stóp zastąpienia przez obecnych płatników składek zusowskich.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.