Zakup prestiżowej nieruchomości w Londynie stał się trudniejszy wraz z ograniczeniem przez największy bank hipoteczny na Wyspach akcji kredytowej. Zmiany dotyczą rynku premium, choć politycy nie wykluczają też wprowadzenia utrudnień w zakupie tanich nieruchomości. Wszystko dlatego, że w Londynie ceny nieruchomości wzrosły w ciągu roku o 17 proc.

Londyn, ulica Notting Hill (CC By NC Ian)

To bank komercyjny, a nie Bank of England, nadzór finansowy czy rząd, zdecydował się jako pierwszy na działania mające na celu ograniczenie akcji kredytowej w obawie o narastanie bańki cenowej na tamtejszym rynku nieruchomości. Chodzi o Grupę Lloyds (należy do niej m.in. Halifax i Bank of Scotland), czyli największą instytucję hipoteczną w Wielkiej Brytanii. 20 maja 2014 r. zdecydowała ona, że osoby, które będą się ubiegać o kredyt o wartości ponad 500 tys. funtów (równowartość prawie 2,6 mln zł), będą musiały dysponować rocznym dochodem przynajmniej czterokrotnie wyższym niż wnioskowana kwota. Tylko wtedy bank przyjmie aplikację o kredyt. Jak wynika z szacunków Lion’s Bank, dotychczas standardowe wymagania były o połowę mniej restrykcyjne.

Londyn drożeje

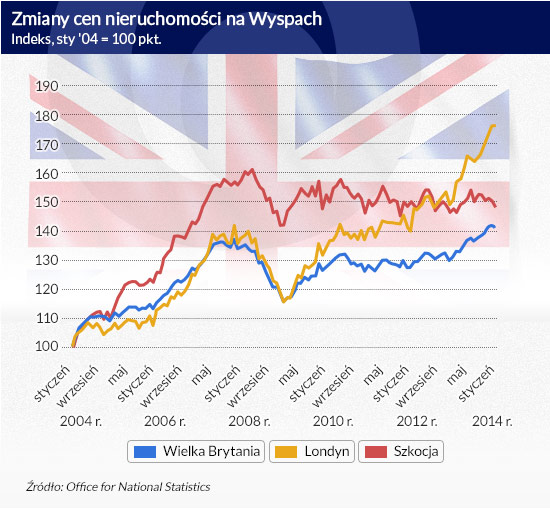

Zmiany te wprowadzono w odpowiedzi na dynamiczne zmiany cen nieruchomości. Zgodnie z danymi Office for National Statistics do końca marca 2014 r. ceny nieruchomości w Londynie wzrosły o 17 proc. (r./r.) doprowadzając średnią cenę domu do poziomu 459 tys. funtów. Boom dotyczy przede wszystkim stolicy, bo w skali kraju (z wyłączeniem Londynu i okolic) wzrost cen oszacowano w tym samym czasie na 4,7 proc., a w Szkocji – niespełna 1 proc.

(infografika Dariusz Gąszczyk)

Pomoc

Zmiana w podejściu do kredytowania dotknie wielu londyńczyków. Jak wylicza portal thisismoney.co.uk, problem z zaciągnięciem kredytu może mieć jeden na czterech nabywców w stolicy. Lokalni obserwatorzy podkreślają jednak, że te zmiany są wymierzone głównie w nabywców z Wielkiej Brytanii, podczas gdy spora część odpowiedzialnego za wzrost cen popytu pochodzi z zagranicy.

Wiele osób za drożenie nieruchomości wini także rządowy program wsparcia przy nabywaniu nieruchomości – Help to buy. Nie brakuje jednak głosów, że skala działania tego programu jest mocno ograniczona, a więc nie ma on decydującego wpływu na rynek.

Na czym polega ten program? Do wyboru są dwa rozwiązania. Pierwszy – equity loan – polega na pożyczce z budżetu. W tym przypadku można kupić tylko nowy dom o cenie do 600 tys. funtów w Anglii, 400 tys. w Szkocji i 300 tys. w Walii. Mechanizm polega na tym, że posiadając 5-proc. wkład własny, można otrzymać 20 proc. ceny nieruchomości w formie preferencyjnej pożyczki, a kredytem hipotecznym sfinansować brakujące 75 proc. Pożyczka ze wspólnej kasy jest nieoprocentowana przez pięć lat, a potem oprocentowanie oblicza się poprzez dodanie 1 pkt proc. do współczynnika inflacji.

Pożyczkę można spłacić w dowolnym momencie – nawet przed upływem pięcioletniego okresu bezodsetkowego, najpóźniej przy sprzedaży nieruchomości. Co ważne, jeśli ktoś skorzysta z tego modelu i sprzeda kupioną z rządową pomocą nieruchomość, będzie się także musiał podzielić z państwem pieniędzmi ze sprzedaży. Jeśli pożyczka nie jest spłacona, to 20 proc. ceny sprzedaży trafi do budżetu (niezależnie od tego, czy nieruchomość zyskała czy straciła na wartości).

Drugi model opiera się na systemie gwarancji – mortgage guarantee. W tym przypadku przyszły nabywca także musi posiadać 5-proc. wkład własny. Nawet do 15 proc. gwarantuje państwo – o ile kredytobiorca nie będzie spłacał rat, 15 proc. salda kredytu bank będzie mógł windykować z budżetu. To pozwala bankom na udzielanie finansowania na 95 proc. ceny nieruchomości. Z punktu widzenia nabywcy jest to rozwiązanie droższe niż preferencyjna pożyczka. Przy kredycie z gwarancją trzeba spłacać raty od 95 proc. ceny nieruchomości, a nie – jak w przypadku equity loan – od 75 proc. kwoty. Plusem systemu gwarancji jest jednak to, że sprzedając nieruchomość, właściciel nie musi się dzielić z budżetem. Maksymalna cena nieruchomości w programie w całym kraju to 600 tys. funtów.

Spokojna wyspa

Trzeba jednak podkreślić, że dynamiczne wzrosty cen dotyczą przede wszystkim angielskiego rynku nieruchomości z najwyższej półki. Nieruchomości w Londynie zdrożały, bo inwestorzy uznali ten rynek uznany za bezpieczną przystań dla kapitału. Zbiegło się to w czasie z recesją w strefie euro, kiedy obawiali się o przyszłość wspólnej waluty.

Ważna jest też specyfika tego rynku. Stolica Wielkiej Brytanii cieszy się dużą popularnością, szczególnie wśród zagranicznych milionerów. Londyńskie nieruchomości od wielu lat kupują Rosjanie, Hindusi, inwestorzy z regionu Zatoki Perskiej i Azji Wschodniej. W ostatnim czasie odnotowano także wzrost zainteresowania ze strony nabywców z krajów rozwijających się. Wyraźny wzrost popytu odczuwa się wśród inwestorów z Turcji, Ukrainy, a także Brazylii i Argentyny.

Najmocniej dotknęło to segmentu najdroższych nieruchomości. W najbardziej prestiżowych lokalizacjach ceny rosną w sposób niekontrolowany. Najlepszym przykładem jest niedawny światowy rekord ceny apartamentu w inwestycji Hyde Park One, gdzie za 1500 mkw. nabywca z Europy Wschodniej zapłacił równowartość 900 mln zł (cena z wykończeniem).

Zakupy nie zawsze są motywowane chęcią zamieszkania w Londynie, często chodzi raczej o „zaparkowanie” kapitału. Potwierdzają to szacunki firmy Crayson sugerujące, że nawet 70 proc. zakupów nieruchomości realizowanych jest przez cudzoziemców, a nawet 25 proc. nieruchomości kupionych w centralnym Londynie pozostaje niezamieszkana (Knight Frank). Nie bez znaczenia dla poziomu cen w najbardziej prestiżowych częściach Londynu jest też fakt, że miasto to jest jedną z najważniejszych stolic finansowych świata.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.