Banki robią za mało, żeby aktualnie kwotowane stopy rynkowe, jak EURIBOR czy EONIA zastąpić bardziej wiarygodnymi benchmarkami – twierdzi przedstawicielka Europejskiego Banku Centralnego. Sam EBC w ostatnim raporcie sygnalizuje, że sytuacja z benchmarkami budzi jego obawy o skutki dla stabilności finansowej. A zegar tyka.

Przypomnijmy, że po ujawnionych po kryzysie manipulacjach stopą LIBOR i innymi stopami rynkowymi (a także indeksami cen paliw czy walutowymi) regulatorzy postanowili zreformować używane na świecie indeksy w taki sposób, by były przejrzyste i odzwierciedlały rzeczywiste transakcje.

Dodajmy, że po procesach w sprawie manipulacji stopą LIBOR, które odbyły się po obu stronach Atlantyku, na początku kwietnia przed sądem Crown Court w Southwark rozpoczął się proces kilku traderów banków Barclays i Deutsche z oskarżenia brytyjskiego Serious Fraud Office o manipulację w latach 2005-2009 stopą EURIBOR, czyli benchmarkiem rynku międzybankowego dla euro. To pierwszy proces w sprawie o manipulację tym indeksem.

Przesłuchiwany na początku czerwca Achim Kraemer, były szef rynków pieniężnych i instrumentów pochodnych Deutsche Banku we Frankfurcie, zeznał przed sądem, że wiedział, iż traderzy prosili panelistów o kwotowanie stawek, które byłyby korzystne dla wyceny ich portfeli handlowych. Dodał, że nie widział w tym niczego złego.

Po ujawnieniu manipulacji w 2013 roku Międzynarodowa Organizacja Komisji Papierów Wartościowych (International Organization of Securities Commissions, IOSCO) ogłosiła założenia reformy indeksów. Kieruje się nimi unijne rozporządzenie Benchmark Market Regulation (BMR), które wprowadza dwie najważniejsze zasady:

– benchmark powinien być obliczany na podstawie rzeczywistych transakcji przeprowadzanych na danym rynku;

– w kontraktach zawieranych z klientami instytucja finansowa może używać jedynie benchmarków zgodnych z BMR.

Rozporządzenie obowiązuje od początku tego roku, a do końca przyszłego przewiduje okres przejściowy na dostosowanie aktualnie używanych indeksów do jego wymogów lub wprowadzenie nowych. Równocześnie od połowy ubiegłego roku obowiązuje Market Abuse Regulation wprowadzające zasady, które mają zapobiec między innymi manipulacjom na rynkach i przewidują bardzo wysokie kary.

Odkrywanie nowych benchmarków

Rozporządzenie BMR weszło w fatalnym momencie. W strefie euro trwa od kilku lat okres ujemnych stóp procentowych, a równocześnie nie zakończyły się nieograniczone dostawy płynności przez Europejski Bank Centralny do sektora bankowego poprzez różne operacje łagodzenia ilościowego.

Jakie są skutki tej sytuacji dla rynku depozytów niezabezpieczonych? Według danych z systemu TARGET2 kwotowania stawek overnight sytuują się pomiędzy stopą główną EBC (od 16 marca 2016 wynoszącą zero) a stopą oprocentowania depozytów (minus 0,40 proc.) – podaje EBC. Wraz ze wzrostem nadwyżek płynności od rozpoczęcia programu zakupu aktywów (APP), stawki te zmierzają ku stopie oprocentowania depozytów.

Jeśli chodzi o dłuższe terminy sytuacja jest znacznie gorsza, choć także na rynku overnight liczba uczestników systematycznie spada. Z 390 banków mających dostęp do LTRO w 2014 roku w ubiegłym zostało ich nieco ponad 200. We wrześniu 2017 roku średnie dzienne wolumeny wyniosły ok. 9 mld euro, co stanowi zaledwie 34 proc. średniego dziennego wolumenu na początku 2014 roku. EBC podsumowuje, że od czasu kryzysu finansowego połączenie nowych regulacji, nadwyżki płynności i awersja do ryzyka doprowadziły do spadku obrotów.

Dla rynku międzybankowego decydujące było oświadczenie brytyjskiego regulatora Financial Conduct Authority (FCA), który nadzoruje LIBOR. Ogłosił on w połowie ubiegłego roku, że LIBOR może zniknąć do końca 2021 roku, gdyż nie ma wystarczających danych, żeby liczyć ten benchmark w sposób wiarygodny. Stanowisko FCA przyspieszyło prace nad nowymi indeksami.

I tak Bank Anglii wprowadził już 1 lutego 2017 roku nową stawkę na funta SONIA, która może być alternatywą dla LIBOR, gdy przestanie być ogłaszany. SONIA jest stawką niezabezpieczonych transakcji overnight, a pozostaje problem jak na podstawie stawki overnight zbudować krzywą na dłuższe terminy.

Amerykański Alternative References Rates Committee (ARRC) wybrał w zeszłym roku stopę repo w transakcjach zabezpieczonych obligacjami skarbowymi USA na nową stawkę referencyjną dla dolara. Szwajcarski bank centralny SNB ogłosił, że alternatywną stawką referencyjną dla LIBOR na franka będzie SARON, stopa transakcji zabezpieczonych overnight.

Rada Prezesów EBC na początku maja podjęła decyzję, żeby wypracować nowy benchmark – niezabezpieczoną stopę procentową ESTER – przed 2020 rokiem. Ma ona uzupełnić istniejące wskaźniki referencyjne opracowane przez banki. Benchmark ma być opracowany na podstawie zbiorów danych z sytemu raportowania rynku pieniężnego (MMSR) strefy euro.

EBC ponagla banki

Pomimo uwarunkowań zewnętrznych, np. regulacyjnych, czy też trudnego procesu odbudowy zaufania w sektorze bankowym w Europie, banki zrobiły za mało, żeby stworzyć dobrą alternatywę dla liczonych obecnie benchmarków – uważa Cornelia Holthausen, zastępca dyrektora generalnego operacji rynkowych EBC.

„One [banki] są największymi użytkownikami tych wskaźników, a ponadto były one również odpowiedzialne za manipulacje. To jest problem pasażerów na gapę” – powiedziała w kwietniu rozmowie z holenderskim dziennikiem finansowym „Het Financieele Dagblad”.

Kluczowe stopy rynkowe w strefie euro, a więc EURIBOR i EONIA nadal ustalane są w taki sam sposób jak wcześniej, pomimo ujawnionych oszustw i europejskich regulacji. Ich reforma idzie bardzo opornie i kolejne instytucje sygnalizują, że zapewne skończy się fiaskiem. European Money Market Institute (EMMI), który jest administratorem stóp EURIBOR I EONIA, ostrzegł w lutym, że jeśli nie zmieni się metodologia określania i obliczania stopy EONIA, nie możne zagwarantować jej zgodności z wymogami BMR. Wcześniej EMMI próbował rozszerzyć panel kwotujących banków. To się nie udało.

W ostatnim, majowym, Financial Stability Review EBC ocenił, że zaprzestanie ogłaszania stopy EONIA tworzy obawy o skutki dla stabilności finansowej. „Prawdopodobne przerwanie działalności EONIA budzi obawy dotyczące stabilności finansowej, biorąc pod uwagę złożoność przemian i krótkie ramy czasowe” – napisał EBC. Zwrócił uwagę, że termin 1 stycznia 2020 roku, do którego stare benchmarki mają zostać zreformowane lub zastąpione nowymi, jest bardzo krótki.

„Zgodnie z przepisami Unii banki nie będą mogły zawierać nowych umów na EONIA od 2020 roku. A więc w tym obszarze naprawdę musi istnieć alternatywa (…) Jeśli ostatecznie zaczną obowiązywać nowe standardy, wszystkie te kontrakty będą musiały zostać dostosowane” – powiedziała w wywiadzie Cornelia Holthausen.

Wkrótce po decyzji EMMI EBC powołał grupę roboczą (working group on euro risk-free rates, RFR) wraz z Urzędem ds. Usług i Rynków Finansowych (FSMA), Europejskim Urzędem Nadzoru Giełd i Papierów Wartościowych (ESMA) i Komisją Europejską. Ma ona zidentyfikować przyczyny choroby benchmarków oraz zaproponować alternatywy dla obecnych wskaźników referencyjnych, a także możliwości płynnego przejścia do nowych stawek i zagwarantowania ciągłości umów – zgodnie z wymaganiami BMR. W skład grupy wchodzą przedstawiciele 21 wielkich instytucji finansowych strefy euro.

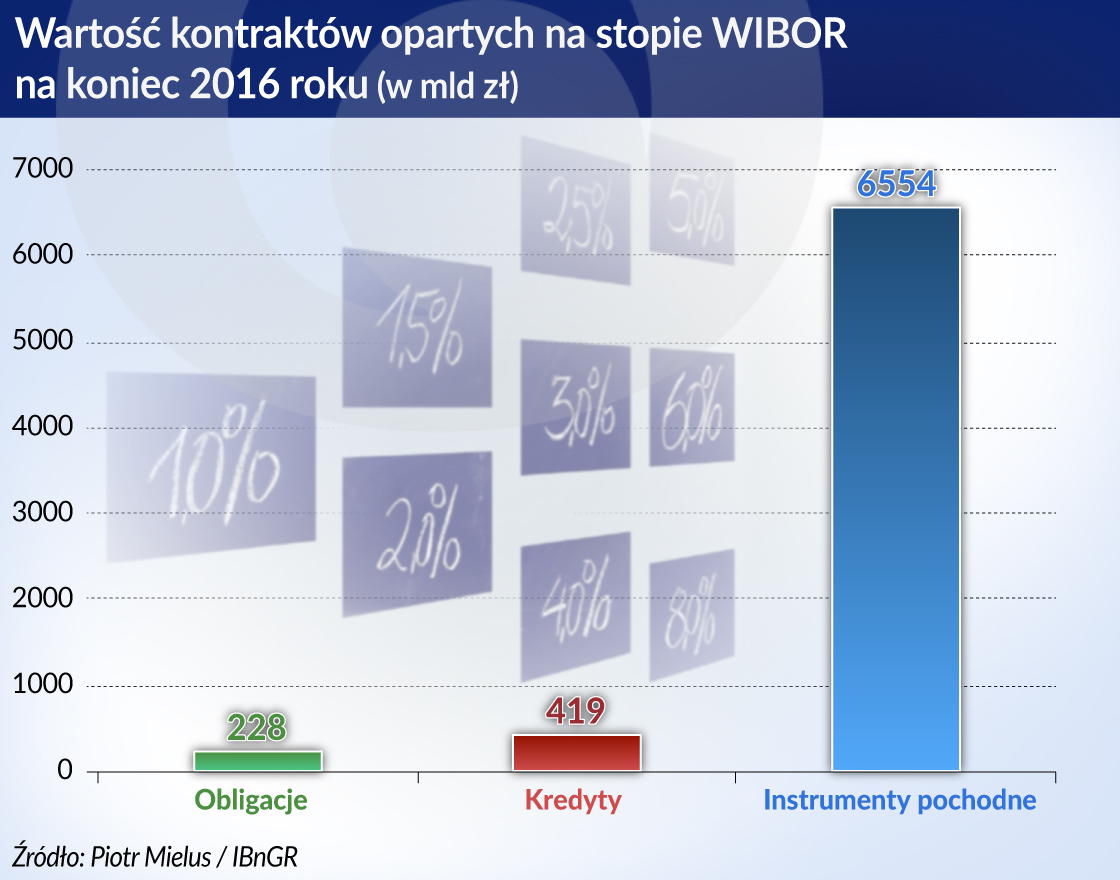

Jednym z wniosków ze spotkania było to, że należy dążyć do szybkiego rozwoju rynku instrumentów pochodnych opartego na stopie, która zastąpi EONIA. Większość banków przyznała, że będą nieprzygotowane na przypadek, gdy EONIA i EURIBOR nie uzyskają licencji. Zgodnie z danymi EBC i ESMA ze stopą EURIBOR powiązane są instrumenty mające wartość 109 bilionów euro, a ze stopą EONIA – 22 biliony euro. 46 proc. instrumentów związanych z EURIBOR i 77 proc. z EONIA ma zapaść do końca przyszłego roku, co nieco zmniejsza problemy.

Reforma WIBOR

Rozporządzenie BMR nie przewidziało rozwoju sytuacji na rynkach pieniężnych, a w związku z tym najbardziej prawdopodobnych obecnie scenariuszy. Dopuszcza na przykład sytuację, że wskaźnik może nie zostać opublikowany. Można się wtedy posiłkować tak zwaną oceną ekspercką, co do jego wartości. Ale rozporządzenie nie przewidziało, że benchmark zniknie w ogóle, więc nie sposób będzie dokonać oceny eksperckiej. BMR pozwala też zastosować dla wyceny instrumentów ostatni wskaźnik, jaki został ogłoszony. Nie przewidziało sytuacji, że ostatni raz wskaźnik został ogłoszony po raz ostatni. Na zawsze.

– Ryzyko jest takie, że będziemy przez następne dwadzieścia lat brali ostatni ogłoszony WIBOR – mówił podczas Europejskiego Kongresu Finansowego (EKF) w Sopocie Marcin Bartczak z kancelarii Dentos.

Polski rynek międzybankowy, na którym banchmarkiem jest stopa WIBOR, stoi przed podobnymi wyzwaniami. Wprawdzie w Polsce stopy nominalne nie są ujemne, nie mamy łagodzenia ilościowego, ale w bankach – według danych Komisji Nadzoru Finansowego – było na koniec 2017 roku 206,6 mld zł nadwyżkowej płynności. Uczestnikami panelu WIBOR są największe i najbardziej płynne instytucje. To poniekąd tłumaczy, dlaczego nie ma na nim transakcji.

Pod koniec 2016 roku obowiązek administratora stawki WIBOR przejęła warszawska giełda, a ściślej jej spółka zależna GPW Benchmark. Licencję administratora musi zdobyć do końca przyszłego roku, podobnie jak licencję dla WIBOR. Jeśli ich nie uzyska, stopa WIBOR może być ogłaszana dalej, ale nie może być używana w umowach zawartych po 1 stycznia 2020.

Na wypadek, gdyby WIBOR okazał się niezgodny z unijnym prawem, banki powinny mieć tzw. plan ciągłości – „bezszwowego” zastąpienia aktualnego benchmarku. Chodzi w nim o to, żeby wiadomo było, co bank ma zrobić, jeśli wskaźnik ulegnie istotnej zmianie lub przestanie istnieć. Teoretycznie do umów zawartych do końca 2019 roku WIBOR – nawet niezgodny z regulacjami BMR – można stosować, ale co się stanie z zawartymi umowami, jeśli stopa kiedyś przestanie być ogłaszana?

WIBOR może przestać istnieć także dlatego, że z 11 banków uczestniczących w panelu niebawem, z powodu przejęć, zostanie tylko dziewięć. Bankowcy nie mają wątpliwości – sektor w najbliższych latach będzie podlegał dalszej konsolidacji. Do tego, by WIBOR był ogłaszany, potrzeba co najmniej sześciu uczestników kwotowań.

Jest stawka – nie ma transakcji

Dlaczego WIBOR może nie uzyskać licencji? Prof. Aneta Hryckiewicz z Akademii Leona Koźmińskiego zbadała wpływ podatku bankowego między innymi na zachowania banków na rynku międzybankowym. Okazuje się, że po wprowadzeniu podatku od aktywów banki przestały zawierać jakiekolwiek transakcje na tenory dłuższe niż miesiąc. Przypomnijmy jednak, że zdecydowana większość udzielanych w Polsce kredytów, jako podstawę oprocentowania ma WIBOR 3M ewentualnie 6M.

– Transakcje na terminy dłuższe niż miesiąc w ogóle nie funkcjonują. Rynek na takich tenorach nie istnieje. Na krótszych tenorach widać dużą cykliczność po wprowadzeniu podatku. Na koniec miesiąca rynek również się znacząco zmniejsza na krótkie tenory – mówi Aneta Hryckiewicz.

GPW Benchmark jeszcze pod koniec zeszłego roku opublikowała „Nową dokumentację stawek referencyjnych”, która obowiązuje od 1 lutego. Jest to kilka dokumentów, takich jak między innymi „Kodeks postępowania uczestników Fixingu WIBID i WIBOR” oraz „Regulamin stawek referencyjnych WIBID i WIBOR”, które mają zasadnicze znaczenie dla przejrzystości, nadzoru, także wewnętrznego, oraz audytu procesów kwotowania przez panelistów, a także relacji między nimi a administratorem. Dokumentacja zapewnia zgodność zasad z rozporządzeniem BMR – a co też istotne – z obowiązującym od połowy zeszłego roku MAR.

– Powinniśmy docenić to, co teraz jest robione – mówiła podczas EKF Anna Trzecińska, wiceprezes zarządu NBP.

Te zmiany są istotne, ale przed administratorem, bankami i polskimi regulatorami stoją kolejne wyzwania. Wynika to nie tylko z tego, że na rynku na dłuższe terminy nie ma transakcji, ale też z tego, że od wielu miesięcy wszyscy paneliści np. stawkę WIBOR 3M kwotują identycznie – w wysokości 1,7 proc. Powstają pytania: czy wszystkie banki mają przez tak długi okres identyczny koszt finansowania? Czy na koszt finansowania w okresie kilku miesięcy każdej z tych instytucji nie miała wpływu obserwowana zmienność cen, a także maszerująca powoli, lecz zdecydowanie w górę zmienność cen depozytów?

Kto wyznaczy koszt pieniądza

Stopy rynku międzybankowego są kluczowe dla wyceny aktywów i zarządzania bilansem banków. Paweł Spławski, partner w firmie doradczej Deloitte mówi, że gdyby bank musiał zmienić bieżący wskaźnik na nowy, pociągnęłoby to za sobą zmianę wyceny portfeli – na przykład papierów dłużnych. W przypadku domykania pozycji bilansowych instrumentami pochodnymi zmiana benchmarku powoduje duże ryzyko dla bilansu.

– Jeśli wykorzystamy jedną stawkę do instrumentów pochodnych a bilans jest na innej stawce, to mamy ogromne ryzyko – powiedział Błażej Wajszczuk z BGŻ BNP Paribas.

Dlatego nowy wskaźnik powinien być gotowy i ogłaszany zdecydowanie wcześniej, a kluczowe jest płynne zastępowanie starego wskaźnika nowym. Wprowadzanie go musi jednak trwać.

– Wskaźnik to nie jest coś, co się załatwi od ręki – powiedział Andrzej Reich, dyrektor w KNF.

Na majowym posiedzeniu grupy roboczej RFR przy EBC padła sugestia, że rozporządzenie BMR powinno zostać zmienione. Uczestniczący w nim przedstawiciele ESMA i Komisji Europejskiej powiedzieli, że to niemożliwe. A zatem, przynajmniej w zastosowaniu do nowych umów na wszystkie instrumenty konieczny jest nowy benchmark w miejsce stóp, które nie spełnią wymagań rozporządzenia.

Choć czas nagli, istnieje jeszcze możliwość, że banki wypracują wskaźnik alternatywny dla IBOR-ów. Do tego zobowiązuje je rozporządzenie BMR. Banki powinny mieć taki wskaźnik gotowy na sytuację awaryjną najpóźniej do 1 lipca tego roku.

– Dotąd nie znaleźliśmy w Polsce żadnego (banku), który stosuje przepisy o wskaźniku alternatywnym. Cały zresztą nasz region potraktował rozporządzenie BMR jakby go nie było – mówił Dariusz Odzioba z PKO BP.

Wiceprezes GPW Benchmark Aleksandra Bluj zapowiedziała, że administrator będzie chciał wypracować stawkę Warsaw Repo, opartą na zabezpieczonych transakcjach, a zatem zapewne o podobnej metodologii ustalania jak SARON.

Problem w tym, że na polskim rynku repo nie ma praktycznie transakcji. Po części z powodu nadpłynności, a po części z powodu podatku bankowego. Skonstruowany jest on tak, że w przypadku repo płacą go obie strony.

Poza tym wiceprezes prezes GPW Benchmark przyznaje, że na razie nie zostały rozstrzygnięte jeszcze podstawowe zagadnienia metodologiczne.

– Powinniśmy zadać sobie pytanie, co mamy liczyć. Jeśli benchmark ma opisywać efektywny koszt finansowania, musimy odpowiedzieć, które dane liczyć (…) Metodologia nowej stawki musi jak najlepiej opisywać rynek. Musimy być przygotowani, że wprowadzimy całą rodzinę indeksów – mówiła Aleksandra Bluj.

Konsekwencje dla banków

Polskie banki mają o dwa problemy więcej niż instytucje finansowe w strefie euro. Pierwszy polega na tym, że stopa WIBOR jest podstawą oprocentowania większości kredytów konsumenckich. O ile na użytek zarządzania bilansem czy wyceny portfeli łatwiej zbudować wskaźnik, choćby ekstrapolowany ze swapów OIS, na użytek umów z konsumentami już nie. Benchmark musi być dla nich zrozumiały.

Dlatego wiarygodną miarą kosztów finansowania banku jest to, ile płaci swoim klientom za depozyt. Instytut Rynku Finansowego ma zebrane dane historyczne od sześciu lat wstecz. Jego prezes Tomasz Mironczuk, prezes IRF uważa, że na tej podstawie tych danych benchmark można zbudować.

Drugi kłopot polskich banków polega na tym, że ok. 100 mld zł stanowią wciąż kredyty we frankach szwajcarskich. Po drugiej stronie bilansu banki mają instrumenty zabezpieczające dostawy franka. Podstawą dla nich wszystkich jest LIBOR na franka, który zapewne zostanie zapewne zastąpiony SARON. Ale banki nie będą mogły „automatycznie” w miejsce LIBOR do zawartych już z klientami umów wprowadzić SARON.

– Wydaje mi się, że bez rozwiązania ustawowego się nie obejdzie – mówił podczas Kongresu prezes Urzędu Ochrony Konkurencji i Konsumenta Marek Niechciał.

Jest jeszcze jedna możliwość, którą należy brać pod uwagę. Jeśli nowych wskaźników nie będzie, a stare okażą się niezgodne z prawem, benchmarki – przynajmniej w zakresie umów z konsumentami – będą musiały ustalać banki centralne. Zauważmy, że choć w niedawnym referendum Szwajcarzy odrzucili koncepcję „pieniądza suwerennego”, jednak już samo pojawienie się tej koncepcji i jej ranga sprowadzały się w sumie do pytania o to, czy bankom nie należy odebrać funkcji kreacji pieniądza. Kłopoty z benchmarkami wskazują na to, że banki mogą się same pozbawić funkcji określania jego ceny.