Spadek rentowności i wzrost kosztów spowodowany m.in. podatkiem bankowym sprawiają, że polskie banki, tak jak instytucje kredytowe w Europie, zaczynają przyspieszać restrukturyzację sieci i zatrudnienia. To strategiczne decyzje, związane z przyszłym modelem biznesowym. Błąd może wiele kosztować.

Największy problem, a równocześnie najbardziej komfortową sytuację mają trzy największe banki – PKO BP, Pekao i BZ WBK. Z restrukturyzacją nie muszą się tak spieszyć jak mniejsze instytucje, gdyż mają stosunkowo przyzwoite wskaźniki kosztów do dochodów i relatywnie – jak na spadki w całym sektorze bankowym – wysoką rentowność.

Korzystają także z efektu skali, co powoduje, że w ich przypadku marża odsetkowa (NIM) jest znacząco wyższa od przeciętnej w sektorze, która w II półroczu, po minimalnym wzroście, wynosiła ok. 230 punktów bazowych, BZ WBK miał na koniec I półrocza, pomimo spadku rok do roku, NIM 3,67 proc., a PKO BP – 3,13 proc. Banki te przy restrukturyzacji sieci muszą szczególnie uważać, żeby cięcie kosztów nie pociągnęło za sobą cięcia przychodów.

– Musimy dostosowywać się do preferencji klientów. Jeśli klienci będą chcieli chodzić do oddziałów, będziemy mieli ich więcej. Jeśli chcą korzystać z bankowości mobilnej, a taki jest trend ogólnoświatowy, transformacja cyfrowa będzie wyznaczać liczbę oddziałów i pracowników w oddziałach – mówi Zbigniew Jagiełło, prezes PKO BP.

Według danych Komisji Nadzoru Finansowego po siedmiu miesiącach 2016 roku zatrudnienie w polskich bankach zmniejszyło się o 1,4 tys. osób, czyli o 0,8 proc. Na koniec lipca było niespełna 14,4 tys. placówek, co oznacza spadek w porównaniu do końca zeszłego roku o 0,8 proc.

Według „Raportu o sytuacji banków w 2015 roku” instytucje kredytowe w zeszłym roku zmniejszyły liczbę zatrudnionych o 1,7 tys. osób, czyli o 1,0 proc., a sieć – o 548 palcówek, czyli o 3,6 proc.

Sytuacja nieco inaczej wygląda jednak w centralach, a inaczej – w oddziałach. W tych pierwszych zatrudnionych przybywa, szczególnie w działach compliance oraz IT. W oddziałach zwolnienia są znacząco głębsze. Od początku 2016 roku do końca lipca pracę straciło w nich prawie 3,3 tys. osób, czyli 3,4 proc. zatrudnionych. To niemal tyle samo, ile przez cały ubiegły rok. A to może oznaczać, że cięcia nabierają tempa.

Fuzje okazją do cięcia kosztów

Do 2015 roku na zmniejszenie zatrudnienia i liczby placówek w polskim sektorze wpływały głównie fuzje, podczas których banki likwidują oddziały zlokalizowane zbyt blisko siebie czy powielające się funkcje w centralach. I tak w zeszłym roku liderem zwolnień był BGŻ BNP Paribas, który po fuzji w zeszłym roku zapowiedział zwolnienie 1800 osób i zamknięcie 100 oddziałów. Według statystyk portalu bankier.pl bank ten w zeszłym roku zwolnił 769 pracowników (9,2 proc.), a plan zmniejszenia sieci wykonał z nawiązką.

BZ WBK po przejęciu Kredyt Banku optymalizował w ten sposób sieć i zatrudnienie przez dwa lata, a gdy fuzję zakończył, poprzedni prezes Mateusz Morawiecki zapowiadał zmniejszanie sieci o 20-40 oddziałów rocznie. W zeszłym roku bank ten zmniejszył zatrudnienie o 4,2 proc., a sieć aż o 65 oddziałów, co oznacza pewne przyspieszenie w stosunku do zapowiedzi. Dzięki temu na koniec I półrocza 2016 r. bank ten sprowadził wskaźnik kosztów do dochodów do rekordowo niskiego poziomu 41,8 proc.

Drugim powodem przyspieszonego cięcia kosztów poprzez likwidacje placówek i miejsc pracy stały się problemy z rentownością i adekwatnością kapitałową. Sieć i oddziały zmniejszały w ostatnich latach także Raiffeisen Polbank, BPH oraz Millenium w związku z nową strategią obniżenia wskaźnika kosztów do dochodów (C/I) do 45-47 proc. w przyszłym roku. Wszystkie trzy banki mają bardzo duże i słabo rentowne lub nierentowne portfele kredytów frankowych, otrzymały w związku z tym „domiary” kapitałowe. Dwa pierwsze wypadną z rynku. BPH został już podzielony i sprzedany, a Raiffeisen Polbank jest na sprzedaż.

W trudnej sytuacji z tych samych powodów znalazł się Getin Noble, który już w I półroczu 2016 r. obciął koszty działania o blisko 39 mln zł, czyli o ponad 8 proc. Zapowiedział też, że zwolni 15 proc. zatrudnionych, a więc ponad 700 osób. Na razie plany dotyczące placówek banku nie są jeszcze precyzyjne. Z jego nowej strategii, realizowanej od tego roku, wiadomo tylko, że mają być dostosowane do trzech segmentów, na jakie zostali podzieleni klienci. Na koniec 2015 roku Getin Noble miał 277 oddziałów.

Choć koszty w pośpiechu muszą zmniejszać banki, które popadły w tarapaty, myślą o tym także gracze stojący bardzo solidnie na nogach. ING BŚK będzie zamieniał 2-3 mniejsze placówki na jedną większą, a w mieście liczącym 100 tys. mieszkańców taki oddział będzie zatrudniał ok. 12 osób. Bank miał na koniec I półrocza 391 oddziałów. Równocześnie będzie rozwijał sieć oddziałów mobilnych.

Klienci nie opuścili oddziałów

W tym roku banki znalazły się pod jeszcze silniejszą presją. Tylko w I kwartale zapłaciły ponad 600 mln zł podatku bankowego (obowiązywał dopiero od lutego), a ich koszty działania wzrosły licząc rok do roku o ponad 700 mln zł, czyli o 10 proc. – podaje KNF.

Komitet Stabilności Finansowej zapowiedział nałożenie na kilka instytucji dodatkowych buforów kapitałowych w związku z polityką makroostrożnościową, a bardzo możliwe, że banki będą pod presją konwersji walutowych kredytów hipotecznych na złote poprzez nakładanie kolejnych buforów. W tej sytuacji stronie kosztowej nie można się już przyglądać ze spokojem.

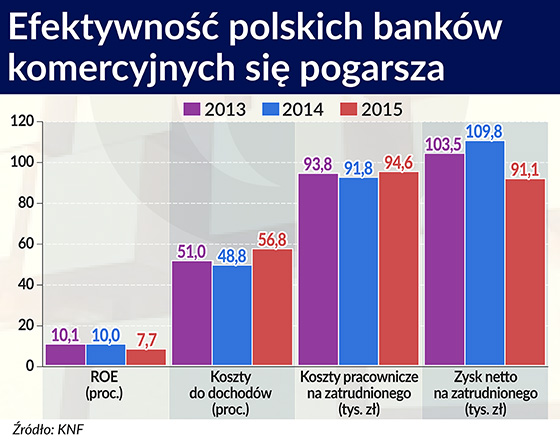

Dzieje się to w okolicznościach spadku zwrotu z kapitału polskiego sektora bankowego do ok. 6,8 proc na koniec I półrocza, a więc w okolice europejskiej średniej. Przy okazji przeciętny zysk banku z jednego klienta obniżył się z 75 do 57 euro, czyli aż o 24 proc., a równocześnie pogorszyła się też efektywność pracowników – podaje firma doradcza AT Kearney.

Nie pozostaje nic innego, jak ucieczka do przodu.Ta będzie jednak bardzo trudna. Badanie Deloitte z ubiegłego roku pokazało, iż przy optymalizacji sieci banki muszą nadal brać pod uwagę – pomimo szybkiej migracji do internetu – konserwatywne przyzwyczajenia klientów, którzy wciąż chodzą do oddziałów.

Z kolei dane Związku Banków Polskich mówią, że niespełna połowa klientów mających podpisaną umowę o korzystanie z bankowości internetowej aktywnie z niej korzysta. Ponad 90 proc. podstawowych produktów sprzedawanych jest wciąż w oddziałach. Niemal dwie trzecie respondentów Deloitte nie chciałoby stracić więcej niż kwadrans na to, żeby do oddziału dotrzeć, by załatwić w nim stosunkowo prostą sprawę.

Równocześnie aktualna sieć ma niewiele wspólnego z oczekiwaniami klientów. 60 proc. z nich chciałoby, żeby oddział był blisko miejsca zamieszkania, dwie trzecie chciałyby iść do banku po pracy, a jedna czwarta przed nią. A to znaczy, że oddział powinien działać nawet od 6 rano przynajmniej do 21. W tej sytuacji zamiast zwalniać pracowników, trzeba byłoby obsadę front-desku podwoić. Tymczasem koszty przeciętnego oddziału, zatrudniającego 6-7 osób, to rocznie średnio ok. miliona złotych.

W oficynie na piątym piętrze

Zanim banki przystąpią do restrukturyzacji sieci i zatrudnienia, powinny odpowiedzieć sobie na kilka zasadniczych pytań. Po pierwsze, w jakim tempie i ilu klientów uda im się przenieść do kanałów cyfrowych. W dodatku powinno to się odbyć w taki sposób, aby nie zauważyli oni znikania oddziałów ani ich już nie potrzebowali. A więc wysoki powinien być komfort usług, możliwość uzyskania kompetentnej i precyzyjnej informacji, uzyskania jej także mailem czy też przez stronę internetową. Być może internetowy czy mobilny panel ROR powinien zmienić się w uniwersalną platformę usług i ofert adresowanych do klienta.

Drugie pytanie związane jest bezpośrednio ze strategią: Jaka sieć potrzebna jest do realizacji wyznaczonych w niej celów? Tu pojawia się jednak problem polegający na tym, że nawet stosunkowo niewielkie polskie instytucje kredytowe starają się realizować strategie banków uniwersalnych. A uniwersalnemu bankowi potrzebna jest też uniwersalna sieć.

W końcu pojawia się pytanie: Do czego powinny służyć oddziały? Nawet jeśli transakcje przeniosą się do Internetu, możliwe są dwa rozstrzygnięcia: do zaawansowanych usług i doradztwa albo także do akwizycji. Odpowiedzi wcale nie są jednoznaczne. Kilka lat temu banki skandynawskie, wśród których liderem był norweski DNB, podjęły decyzję, że jeśli klient do oddziału chce rzeczywiście trafić, to nie przeszkodzi mu w tym wcale fakt, że nie będzie on zlokalizowany przy głównej ulicy lub w samym środku ruchliwej galerii handlowej. Taki oddział ma jednak znikome zalety akwizycyjne.

Oddział przestaje być potrzebny nawet do deponowania gotówki, bo tę jego rolę mogą zastąpić wpłatomaty i liczne banki zaczynają na nie stawiać. Tak też może być w przypadku małego biznesu, a nawet biznesu „bazarowego”, gdzie płaci się wyłącznie gotówką.

– Bankomaty i wpłatomaty to dla nas bardzo wygodne – mówi prezes ING BŚK Brunon Bartkiewicz, dodając jednak, że z tych pierwszych klienci korzystają coraz rzadziej, gdyż częściej płacą w sklepach kartą lub za pomocą aplikacji w smartfonie.

Prawdopodobnie nowym akwizycyjnym orężem banków będą mini-oddziały, standy w galeriach handlowych. Wprowadziły je już ING BŚK i mBank. Można w nich załatwić w zasadzie wszystkie sprawy, które nie wymagają wyrafinowanego doradztwa, łącznie ze zdeponowaniem gotówki we wpłatomacie. O takich „oddziałach”, łatwych do przeniesienia z miejsca na miejsce, myśli też Citi Handlowy i nazywa je „mini smartami”.

Nie wiadomo jeszcze, jak „mini smarty” mają wyglądać. „Minipunkty sprzedaży i obsługi klientów” mają mieć znacznie szerszy zakres obsługi i sprzedaży produktów niż „jakiekolwiek tego typu inicjatywy obecne na polskim rynku”. Prezes banku Sławomir Sikora dodaje tylko, że będą to placówki, które przy niskich kosztach można przenosić z miejsca na miejsce, na przykład w lecie w okolice plaży.

– To będzie coś, czego nasza konkurencja jeszcze nie oferuje – mówi.

Galeria nie zawsze się opłaca

O tym, jak łatwo popełnić błąd przy wyborze strategii restrukturyzacji sieci, przekonał się już Citi Handlowy. Jako pierwszy od 2011 roku rozpoczął zamykanie oddziałów i zmniejszanie zatrudnienia. Liczba placówek banku od szczytu w 2010 roku spadła ze 155 do 36, z czego 16 to oddziały „smart” zlokalizowane głównie w najbardziej ruchliwych miejscach galerii handlowych w największych miastach kraju. Bank płaci za to horrendalnie wysokie czynsze.

Citi Handlowy odniósł przy tym duże sukcesy, gdyż miedzy innymi dzięki tej transformacji w części detalicznej utwierdził swój wizerunek „banku dla bogatych” i „nowoczesnego”. Na koniec zeszłego roku pochwalił się wysoką efektywnością oddziałów „smart”. Informował, że o 63 proc. więcej klientów odwiedzających je zdecydowało się na kartę kredytową, o 62 proc. więcej klientów wybrało konto „priority”, a o 161 proc. rok do roku wzrosła w nich sprzedaż kredytów niezabezpieczonych.

Dane są imponujące, ale nie sposób nie zauważyć, iż standardowe oddziały zlokalizowane są znacznie gorzej i na ogół czynne w godzinach 9–17, gdy placówki „smart” pracują z reguły od 9 do 22. A to oznacza, że ich czas pracy jest o 62,5 proc. dłuższy.

– Po czterech latach okazuje się, że nie ze wszystkimi smartami dobrze trafiliśmy – powiedział Sławomir Sikora na konferencji prasowej.

Citi Handlowy przyznaje także, że spóźnił się w stosunku do krajowej konkurencji z bankowością mobilną. W II kwartale rozpoczął prace nad nową wersją systemu internetowego dostępnego również na smartfonach, który ma wprowadzić na początku przyszłego roku. Podaje, że z dotychczasowej aplikacji mobilnej korzysta 83 tys. osób. Dla porównania ING BŚK ma 10 razy tyle klientów usług dostępnych przez smartfony.

– Teraz postawiliśmy na bankowość mobilną. Kiedy powstawała koncepcja smart nie wydawało się to jeszcze tak oczywiste (…) Pracujemy nad nowym systemem Citibank online. Poprzedni odzwierciedlał oczekiwania sprzed dwóch lat. Teraz chcemy być szybciej time-to-market – mówi Sławomir Sikora.

Czy powstanie nowy mBank?

Sławomir Lachowski, twórca internetowego mBanku, mówił w 2000 roku, iż koncepcja instytucji kredytowej działającej wyłącznie w sieci była taka, by minimalizacja kosztów działania umożliwiała korzystniejszą wycenę produktów. Ten model banku zaistniał w Polsce prawdopodobnie zbyt wcześnie i okazało się, że potrzebuje wsparcia „fizycznych” oddziałów. Ale dzięki niemu sieć obecnego mBank nie obrosła w nadmierny tłuszcz.

– Uważam, że nasze ok. 200 oddziałów to, jak na polskie warunki, sieć wystarczająca. Zdajemy sobie sprawę, że część banków będzie restrukturyzowała sieć. Mogą na tym stracić część obrotów z konsekwencją dla dochodów – mówi Cezary Stypułkowski, prezes mBanku.

Mobilność i efektywność to dwa z trzech filarów nowej strategii mBanku, który podaje, że na koniec I półrocza 42 proc. jego aktywnych klientów, największy odsetek w Polsce, korzystał z bankowości mobilnej, a jego wskaźnik kosztów do dochodów wynosił 50,1 proc.

Czy wobec postępującej konsolidacji sektora bankowego w Polsce jest miejsce na kolejny bank, a szczególnie na bank internetowy? To być może bardziej ekscytujące pytanie na najbliższe lata niż o to, kto się z kim połączy. Przykład powstałego w 2008 roku Alior Banku pokazał, że pomimo wysokiej konkurencyjności polskiego rynku można zbudować na nim szybko bardzo dużą instytucję. Ale czy internetową?

ING DiBa, mający zaledwie trzy oddziały, jest w Niemczech trzecim co do wielkości bankiem detalicznym na rynku. Zatrudnia 3,8 tys. osób, czyli o kilkaset mniej niż CitiHandlowy w Polsce, ma 8,5 mln klientów i wskaźnik C/I 40 proc. na koniec 2015 roku. Prawdopodobnie to model banku przyszłości, choć nie wiadomo jeszcze jak odległej.