W ostatnim czasie wzmogły się obawy, że banki centralne z prywatnymi udziałowcami mogą podejmować odmienne decyzje finansowe niż te wyłącznie publiczne. Z naszych badań wynika, że na ich politykę nie wpływa rodzaj własności, lecz ustalone zasady rządzenia.

Czy banki centralne, które mają prywatnych udziałowców, podejmują odmienne decyzje finansowe niż te wyłącznie publiczne? Obecność prywatnych udziałowców może powodować, że banki centralne będą się nadmiernie koncentrować na zyskach, dywidendach i ryzykach stwarzających zagrożenia dla ich bilansów. Przez wielki zakres upoważnień przyznany bankom centralnym w czasie światowego kryzysu i po nim te kwestie budzą większe obawy (zob. m.in. w: R. Gurkaynak, T. Davig, Perils of Central Banks as Policymakers of Last Resort, VoxEU.org, 25.11.2015 r. oraz M. Demertzis, N. Viegi, Credibility of Central Bank(er)s, VoxEU.org, 28.06.2016 r.).

Na przykład podczas zakończonej niedawno kampanii prezydenckiej w USA senator Bernie Sanders i inni zalecali wprowadzenie przepisów zabraniających posiadania udziałów w bankach centralnych przez banki komercyjne oraz obejmowania stanowisk w radach banków należących do Systemu Rezerwy Federalnej przez przedstawicieli kadr zarządzających banków komercyjnych (zob. B. Sanders, To Rein in Wall Street, Fix the Fed, „New York Times”, 23.12.2015 r.).

Te kwestie nie powinny budzić zaniepokojenia wyłącznie w USA, gdyż Fed nie jest jedynym bankiem centralnym mającym prywatnych udziałowców. Wiele banków centralnych było początkowo prywatnych i w niektórych sytuacjach pewne pozostałości ich historii się ujawniają. Oprócz amerykańskiego Systemu Rezerwy Federalnej prywatnych udziałowców mają banki centralne Belgii, Grecji, Japonii, Republiki Południowej Afryki, Szwajcarii, Turcji i Włoch.

W odpowiedzi na zarzut, że prywatni udziałowcy mogą wpływać na proces decyzyjny, aby służył ich interesom – tzn. prowadził do działań zapewniających większe zyski podlegające podziałowi między udziałowców – należy zwrócić uwagę, że takie tendencje są ograniczone przez zasady obowiązujące w bankach centralnych. Ograniczają one możliwości samodzielnego decydowania banków centralnych o wytwarzaniu, ujmowaniu w sprawozdaniach i wykorzystaniu zysków, a także – konkretnie i szczególnie – o ich podziale. W ich wyniku wszelka tendencja prowadząca do postępowania służącego interesom prywatnych udziałowców zostaje później ograniczona.

Czy prywatni udziałowcy mają duże znaczenie? Aby zacząć szukać odpowiedzi na to pytanie, przeanalizowaliśmy sytuację w 35 bankach centralnych krajów należących do OECD, w tym osiem z prywatnymi udziałowcami, wykorzystując w tym celu nowe dane o zasadach zarządzania. Ustaliliśmy, że banki centralne z prywatnymi udziałowcami nie różnią się od wyłącznie publicznych pod względem rentowności. Nie zachowują też większej ostrożności finansowej (nie tworzą większych funduszów rezerwowych umożliwiających absorpcję strat).

Zdumiewa to, że sumy przekazywane przez te banki z bieżących zysków do Skarbu Państwa zwykle nie są niższe, lecz wyższe. Ustaliliśmy, że jeśli chodzi o wypłaty finansowe, ogólniejsze zasady rządzenia są ważniejsze od ustaleń dotyczących struktur własności samych w sobie.

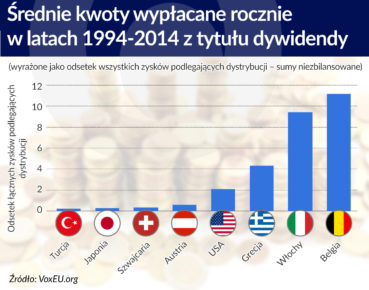

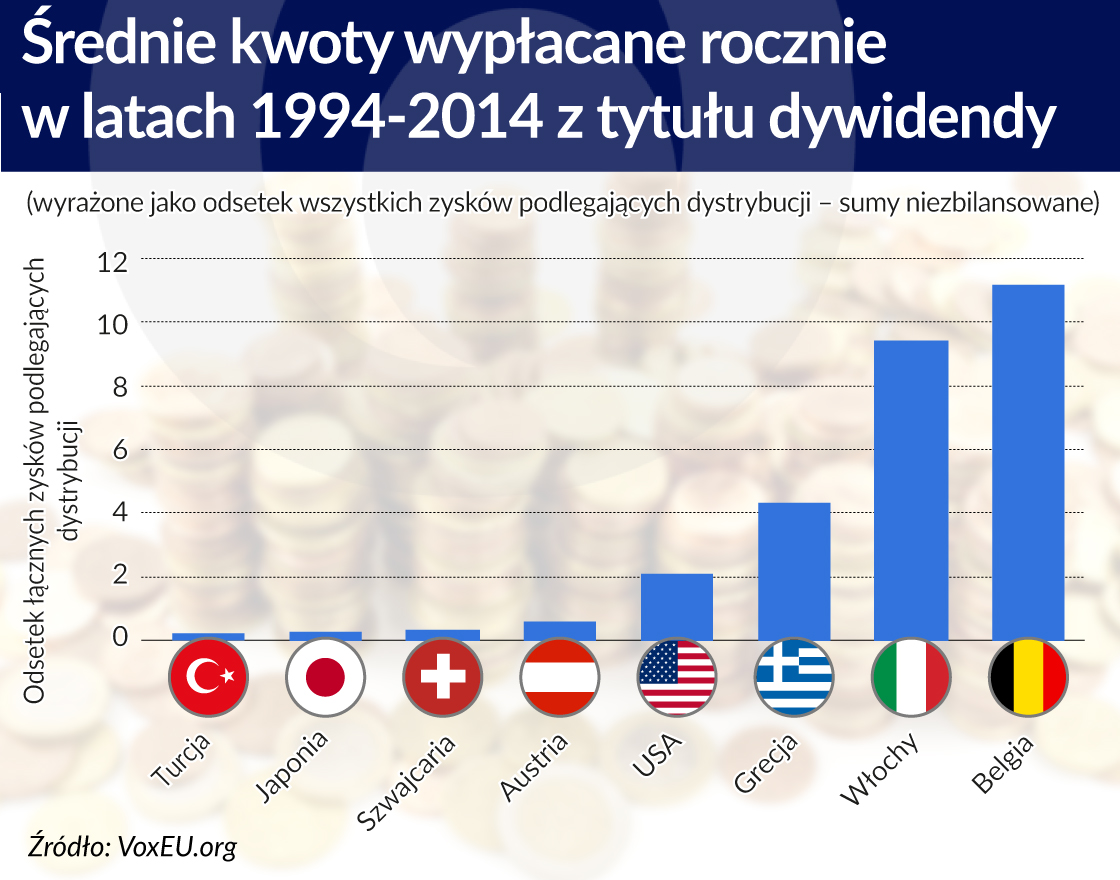

Stan prywatnej własności udziałów

Chociaż polityka ws. dywidend przedstawia się różnie, prywatni udziałowcy zwykle otrzymują bardzo małe wypłaty w porównaniu ze Skarbem Państwa (zob. rys. 1). Przeciętnie wypłacane im sumy to mniej niż 1 proc. wszystkich dzielonych zysków w Turcji, Japonii, Szwajcarii i Austrii. Wyższe kwoty z tytułu dywidendy wypłacają System Rezerwy Federalnej, Bank Grecji, Bank Włoch oraz Bank Belgii – tam zwykle mieszczą się w przedziale 2–10 proc.

Banki centralne różnią się ponadto ustaleniami instytucjonalnymi, które wpływają na upoważnienia prywatnych udziałowców. Ogólnie w żadnym stopniu nie uczestniczą oni bezpośrednio w procesie decydowania o polityce banku, ale mają prawo głosu i nominacji kandydatów na stanowiska, a także zatwierdzenia rozliczeń finansowych banku centralnego. Jeśli chodzi o prawo głosu i prawo nominacji, zakres uprawnień prywatnych udziałowców jest różny – od wyboru członków komisji nadzoru audytowego, poprzez wybór członków zarządu po wybór doradców i członków rady dyrektorów. Banki centralne z prywatnymi udziałowcami nie dopuszczają do tego, aby podmioty prywatne posiadały więcej niż 50 proc. kapitału zakładowego, choć są od tej reguły wyjątki.

W przekonaniu niektórych komentatorów banki centralne z prywatnymi udziałowcami są tak zróżnicowane, że nie można ich uważać za jedną grupę. W tej kwestii zajmujemy stanowisko pośrednie. W naszym nastawieniu badawczym wychodzimy bowiem z założenia, że mająca znaczenie ekonomiczne heterogeniczność wynika z odmiennych zasad partycypacji finansowej i odmiennych zasad rządzenia w bankach centralnych.

W naszych estymacjach bazowych sprawdzaliśmy, czy obecność prywatnych udziałowców (w naszym modelu wyrażana za pomocą zmiennej zero-jedynkowej) wpływa na postępowanie banków centralnych w sprawach finansowych. W dalszych testach rozróżnialiśmy dwie formy finansowej partycypacji podmiotów prywatnych, mianowicie zasady wypłat dywidendy na podstawie obecnych albo wcześniejszych zysków oraz zasady wypłat dywidendy ograniczonej do ustalonego udziału wniesionego kapitału (w trzech bankach – greckim, belgijskim i do 2013 r. włoskim – wypłaty dla prywatnych inwestorów są częściowo uzależnione od wielkości rocznych zysków).

Na końcu wprowadziliśmy do naszego modelu interakcję obecności albo braku prywatnych udziałowców należących do tych dwóch rodzajów z odmiennymi zasadami rządzenia.

Czy rodzaj własności powoduje duże zmiany

Prywatni udziałowcy dążą do zysków, dlatego w pierwszej hipotezie zakładamy, że banki centralne, które ich mają, osiągają większe zyski.

W objętym przez nas badaniami zbiorze znajdowały się banki centralne wszystkich krajów należących do OECD oraz ECB. Analizowaliśmy sytuację w latach 1994–2014. Po wyeliminowaniu wpływu innych czynników, od których mogą zależeć zyski, ustaliliśmy, że banki centralne z prywatnymi udziałowcami nie są ani bardziej, ani mniej rentowne od banków centralnych w całości publicznych (z tabelami regresji można się zapoznać w następującej pracy: B. Bartels, B. Eichengreen, B. Weder di Mauro, No Smoking Gun: Private Shareholders, Governance Rules and Central Bank Financial Behavior, analiza CEPR Discussion Paper No. DP11625, 2016 r.). Zmienna binarna określająca obecność prywatnych udziałowców pozostała nieznacząca, gdy wyróżniliśmy duże jednorazowe dodatnie wstrząsy wpływające na zyski (np. dystrybucję szwajcarskich przychodów ze sprzedaży złota). Należy także zauważyć, że zmienne kontrolne, których tu nie omawiamy, w większości mają oczekiwane znaki.

Zasady rządzenia

Wykorzystane przez nas dane dotyczące zarządzania pochodziły ze specjalnie opracowanego sondażu, który przeprowadziliśmy w 35 bankach centralnych. Ustaliliśmy, że reguły zarządzania faktycznie mają znaczenie w przypadku dystrybucji zysków. Zgodnie z naszymi oczekiwaniami banki centralne, które mogą decydować o dystrybucji zysków (te, które zostały upoważnione do zatrzymania ich części) przekazują do Skarbu Państwa mniej. To stwierdzenie nie odnosi się jednak do podzbioru banków centralnych mających prywatnych udziałowców. Te bowiem zwykle przekazują sumy większe, chociaż efekt łączny nie jest znaczący.

Upoważnienie do zatrzymania części zysków miało pięć banków centralnych z prywatnymi udziałowcami (Belgii, Japonii, Turcji i Włoch oraz – do 2010 r. – Austrii). Prawdopodobnie nie jest przypadkiem, że te instytucje muszą również odprowadzać podatek dochodowy – to jeden ze sposobów Skarbu Państwa na udział w zyskach. 25 spośród objętych naszymi badaniami banków jest zwolnionych z podatku dochodowego. Banki centralne z prywatnymi udziałowcami częściej jednak podlegają opodatkowaniu z tytułu osiąganych dochodów.

Banki centralne mające prywatnych udziałowców i odprowadzające podatek dochodowy przekazują do Skarbu Państwa większą część osiąganych zysków (efekt łączny, tzn. suma współczynnika przy efekcie bezpośrednim oraz współczynnika przy członie interakcyjnym z prywatnymi udziałowcami, jest dodatni i znaczący).

15 spośród objętych naszymi badaniami banków centralnych, w tym cztery mające prywatnych udziałowców, charakteryzuje się elastycznością księgową, tzn. mogą ująć niezrealizowane zyski i straty na rachunku przeszacowań, chroniąc je w ten sposób przed dystrybucją. Nie wykorzystują jej jednak, aby zmniejszyć sumy przekazywane Skarbowi Państwa. Efekt łączny (ponownie określa go suma współczynnika przy efekcie bezpośrednim oraz współczynnika przy członie interakcyjnym z prywatnymi udziałowcami) jest dodatni i znaczący. To samo dotyczy możliwości tworzenia funduszów rezerwowych bez określonego uprzednio pułapu.

W siedmiu krajach władze są zobowiązane do niezwłocznej rekapitalizacji banku centralnego, jeżeli kapitał osiągnie poziom ujemny. Wprawdzie banki centralne z tą gwarancją w dobrych czasach mogłyby się mniej martwić ryzykami stwarzającymi zagrożenie dla ich budżetów i przekazywać większe sumy do Skarbu Państwa, ale wydaje się, że tak nie jest. W rzeczywistości banki centralne, których dotyczy reguła rekapitalizacji, przekazują mniejsze do Skarbu Państwa mniej, być może dlatego, że rekapitalizacja wiąże się z kosztami politycznymi i szkodzi reputacji. Tylko jeden (turecki) bank centralny objęty regułą rekapitalizacji ma prywatnych udziałowców, a efekt łączny nie jest znaczący.

W sześciu przypadkach o dystrybucji zysków władze państwowe decydują jednostronnie. Oczekiwalibyśmy w tych przypadkach transferów większych sum i tak się właśnie dzieje. Jedynym bankiem centralnym mającym prywatnych udziałowców i objętym taką regułą jest Bank Grecji. Także w tym przypadku powodowało to większe transfery (efekt łączny jest dodatni i znaczący).

W sumie uzyskane przez nas wyniki świadczą o tym, że zasady dotyczące rządzenia istotnie wpływają na decyzje finansowe banków centralnych (nie ma przy tym dowodów, że te zasady są znacząco różne w bankach centralnych z prywatnymi udziałowcami i bez). Prywatna własność udziałów nie wpływa na nie znacząco.

Nie możemy oczywiście wykluczyć, że prywatni udziałowcy wpływają na inne aspekty postępowania banków centralnych, np. ich decyzje dotyczące nadzoru albo wysokości stóp procentowych. W przyszłych badaniach należy przeanalizować, czy struktura własności oraz zasady rządzenia wpływają na takie decyzje.

Bernhard Bartels jest adiunktem, pracownikiem naukowym Katedry Makroekonomii Międzynarodowej Uniwersytetu Mogunckiego.

Barry Eichengreen jest profesorem ekonomii i nauk politycznych na Uniwersytecie Kalifornijskim w Berkeley i byłym starszym doradcą ds. polityki Międzynarodowego Funduszu Walutowego, należy też do zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR).

Beatrice Weder di Mauro jest profesorem, wykłada politykę gospodarczą i makroekonomię międzynarodową na Uniwersytecie Gutenberga w Moguncji, należy do zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR).

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.