Nowe zasady polityki pieniężnej Fed raczej nie spowodują gwałtownego wzrostu inflacji. Niezależnie od rodzaju polityki prowadzonej przez amerykański bank centralny, skuteczna transmisja tej polityki wymaga dobrze funkcjonującego systemu finansowego.

Nowe zasady polityki pieniężnej Rezerwy Federalnej odwracają dotychczasowe rozumowanie. Jak powiedział szef Fed Jerome Powell, „w okresie wielkiej inflacji konieczne było skupienie wysiłków na odbudowie wiary w bezkompromisową obronę stabilności cen przez Federalny Komitet do spraw Operacji Otwartego Rynku. Paul Volcker skutecznie zrealizował to zadanie”. Uważa się na ogół, że w latach 70. Rezerwa Federalna nie podnosiła stóp procentowych wystarczająco szybko, by opanować wzrost inflacji, co doprowadziło do utraty jej wiarygodności i sprawiło, że inflacja wymknęła się spod kontroli. Volcker zatrzymał spiralę inflacyjną, podnosząc stopy procentowe do niespotykanych wcześniej poziomów, a następnie – utrzymując je na tych poziomach do czasu przywrócenia wiarygodności Rezerwy Federalnej. Inflacja obniżyła się i utrzymała na nowym, niższym poziomie, co zapoczątkowało okres „wielkiej stabilizacji” (Great Moderation) Powyższa narracja została sformalizowana w słynnej pracy Richarda Claridy i in.

Nasuwa się oczywiste pytanie: czy nowe zasady polityki pieniężnej Rezerwy Federalnej nie zniweczą tej z trudem zdobytej wiarygodności i nie uwolnią galopującej inflacji? Wszak Rezerwa Federalna otwarcie oświadcza, że pozwoli na wzrost inflacji powyżej celu. Zgodnie z klasycznymi poglądami z okresu „wielkiej inflacji”, może to doprowadzić do powstania spirali inflacyjnej. Czy w obliczu rekordowo wysokiego deficytu w budżecie federalnym i ogromnego rozrostu bilansu Rezerwy Federalnej nie powinniśmy się jednak martwić? W dwóch artykułach opublikowanych ostatnio na łamach VoxEU obawy takie wyrazili Olivier Blanchard i Charles Goodhart.

Transmisja polityki pieniężnej poprzez system finansowy została zakłócona. To właśnie doprowadziło do wymknięcia się inflacji spod kontroli.

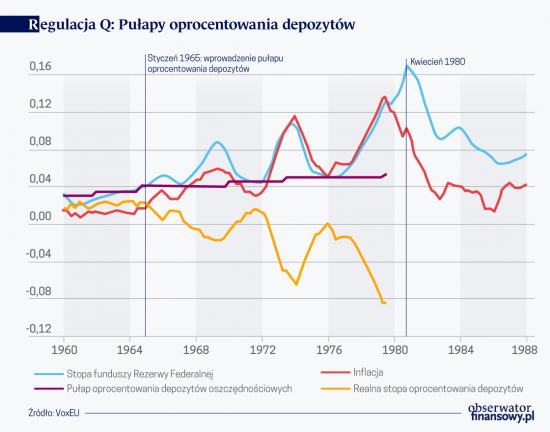

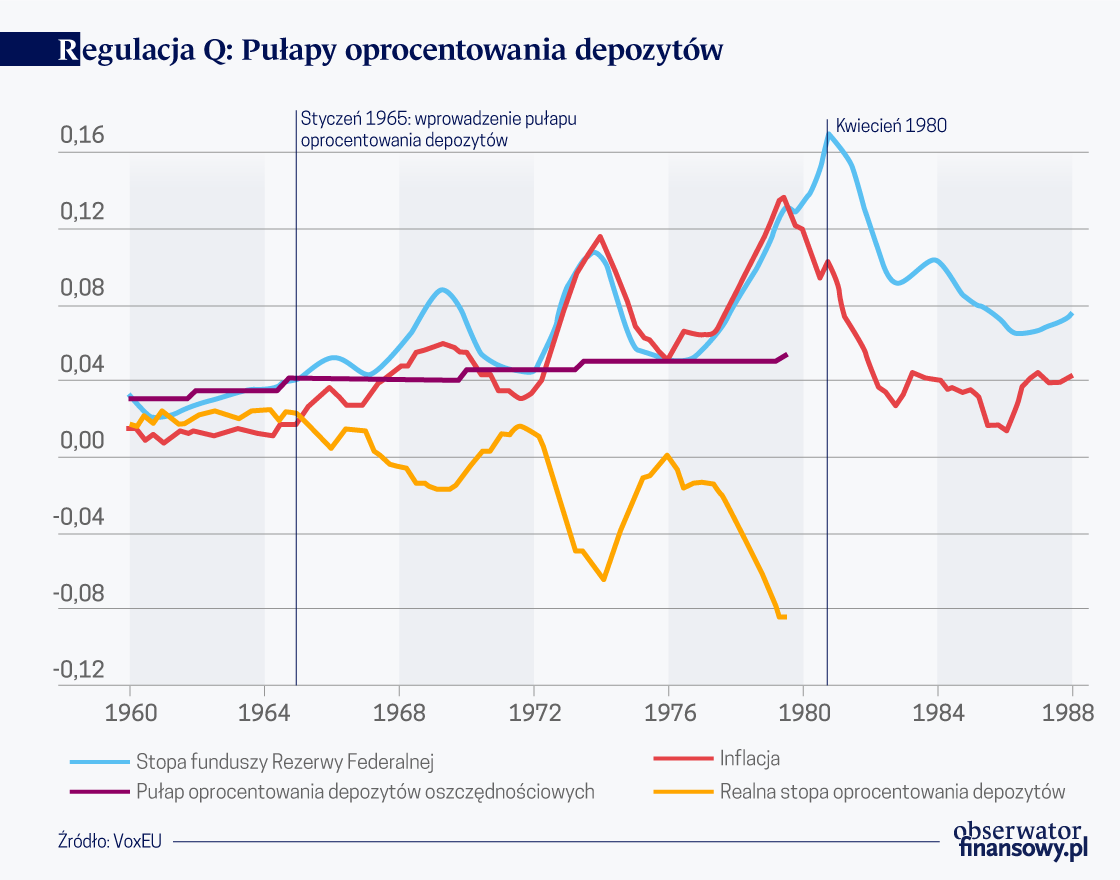

W opublikowanej przez nas niedawno pracy, proponujemy inne wyjaśnienie przyczyn „wielkiej inflacji” – jej początku i końca – które daje odpowiedź na powyższe pytanie. Wyjaśnienie to jest proste, ale pozostało dotąd niedostrzeżone. Kluczowym jego elementem jest ważny akt prawny znany jako „Regulacja Q” (Regulation Q). Regulacja Q wprowadzała nieprzekraczalne górne pułapy stóp procentowych, które banki mogły wypłacać deponentom. Oznaczało to, że podwyżki stóp procentowych przez Rezerwę Federalną, niezależnie od ich wysokości, nie miały znaczenia dla większości społeczeństwa. Transmisja polityki pieniężnej poprzez system finansowy została zakłócona. To właśnie doprowadziło do wymknięcia się inflacji spod kontroli. Podobnie, uchylenie Regulacji Q pod koniec lat 70. ubiegłego wieku było tym posunięciem, które pozwoliło na ponowne odzyskanie kontroli nad inflacją.

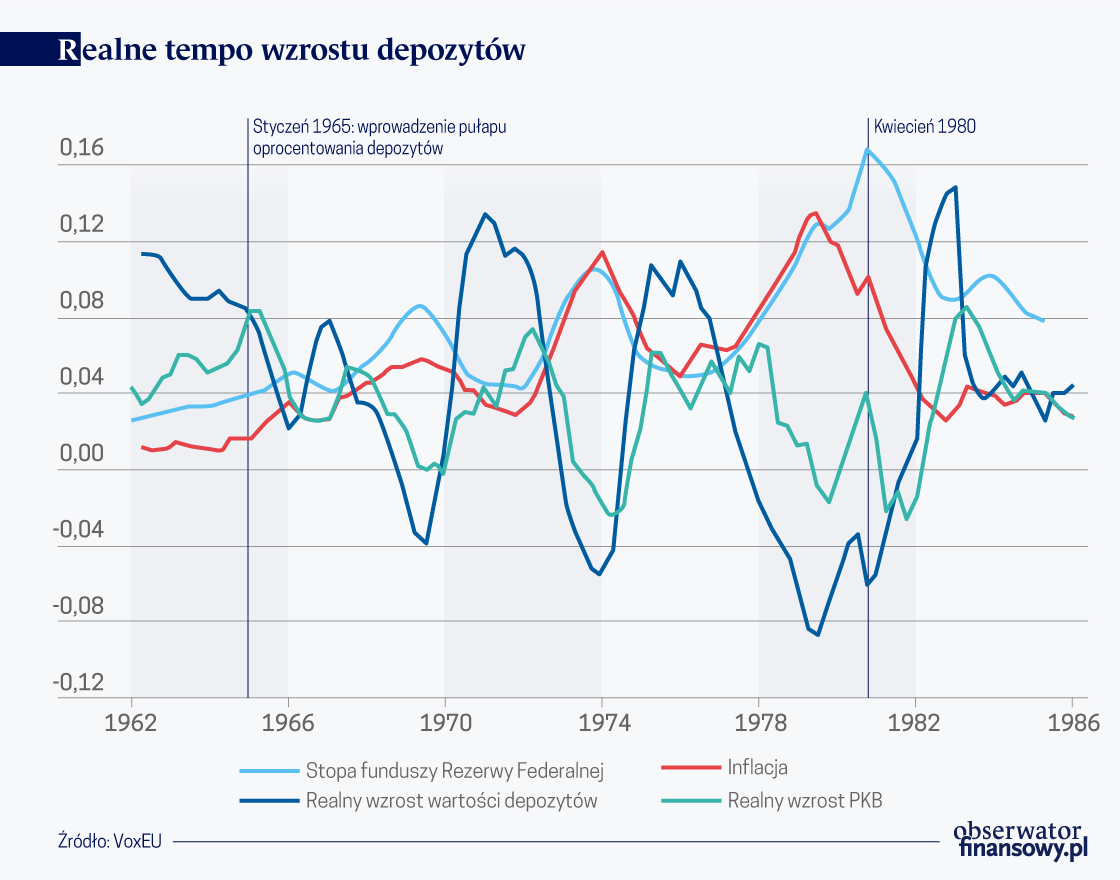

Regulacja Q zaczęła obowiązywać w 1965 roku, kiedy to stopa funduszy Rezerwy Federalnej wzrosła powyżej pułapu dla stopy oprocentowania depozytów. To właśnie wtedy nastąpił wzrost inflacji, w związku z czym historycy uznają tę datę za początek „wielkiej inflacji.” Odtąd deponenci zawsze otrzymywali oprocentowanie „poniżej rynkowej stopy procentowej”. W 1969 roku pułap oprocentowania depozytów wynosił 4 proc., natomiast stopa funduszy Rezerwy Federalnej 8 proc. Inflacja wynosiła wówczas 6 proc., co oznacza, że realna stopa procentowa deponentów wynosiła -2 proc. (w porównaniu do +2 proc. w 1964 roku). Tak duży spadek realnej stopy oprocentowania depozytów tworzy silny bodziec do wydawania pieniędzy – zamiast ich oszczędzania. Wzrost skłonności do wydawania prowadzi do wzrostu cen, a zatem – większej inflacji. W warunkach obowiązywania pułapu oprocentowania depozytów wyższa inflacja bardziej obniża realną stopę oprocentowania depozytów, co prowadzi do dalszego zwiększenia wydatków i wzrostu inflacji — czyli do spirali inflacyjnej. Do 1973 roku realna stopa oprocentowania depozytów spadła do -6 proc., a w 1979 roku wynosiła zaledwie -8 proc.! Nic dziwnego, że inflacja wzrosła do 14 proc.

Regulacja Q wpłynęła także na gospodarkę w inny istotny sposób. Oprocentowanie depozytów stało się tak nieatrakcyjne, że bankom (a także kasom oszczędnościowo-pożyczkowym, prawie całkowicie uzależnionym od depozytów), zaczęło brakować funduszy. Regulacja Q doprowadziła do załamania akcji kredytowej (tzw. credit crunch).

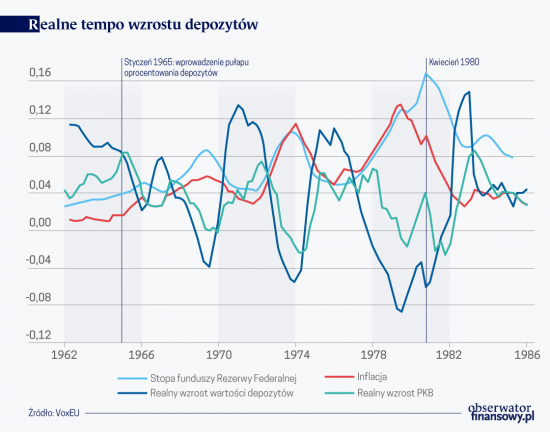

Za każdym razem, gdy stopy procentowe rosły, a pułap oprocentowania depozytów stawał się jeszcze bardziej dolegliwy, następował ogromny spadek kwoty depozytów. Pierwszy taki spadek miał miejsce w 1965 roku, kiedy Regulacja Q weszła w życie. Drugi spadek nastąpił w 1969 roku, kiedy tempo przyrostu depozytów spadło z +8 proc. do -4 proc. Następnie w 1973 roku tempo wzrostu depozytów spadło z poziomu +13 proc. do -5 proc., a w 1979 roku spadło z poziomu +11 proc. do -8 proc. Załamania akcji kredytowej powiązane były ze wzrostami stopy inflacji.

Jak przekonaliśmy się w 2008 roku, załamanie akcji kredytowej ma katastrofalne skutki dla gospodarki. Wzrost realnego PKB silnie koreluje ze wzrostem poziomu depozytów. Ilekroć inflacja rosła, a poziom depozytów spadał, tempo wzrostu PKB załamywało się. Stało się tak w 1965, 1969, 1973 i 1979 roku. Obserwowane prawidłowości są takie same jak w przypadku depozytów i inflacji: każdy kolejny spadek był większy od poprzedniego. I tak Regulacja Q jest naturalnym wyjaśnieniem innej charakterystycznej cechy badanego okresu: jednoczesnego wzrostu inflacji i spadku PKB, czyli zjawiska znanego jako „stagflacja”.

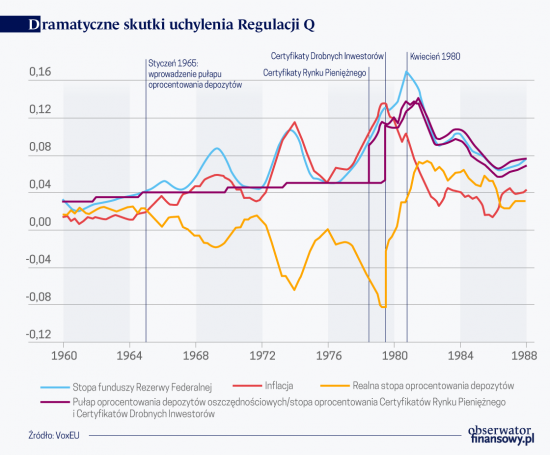

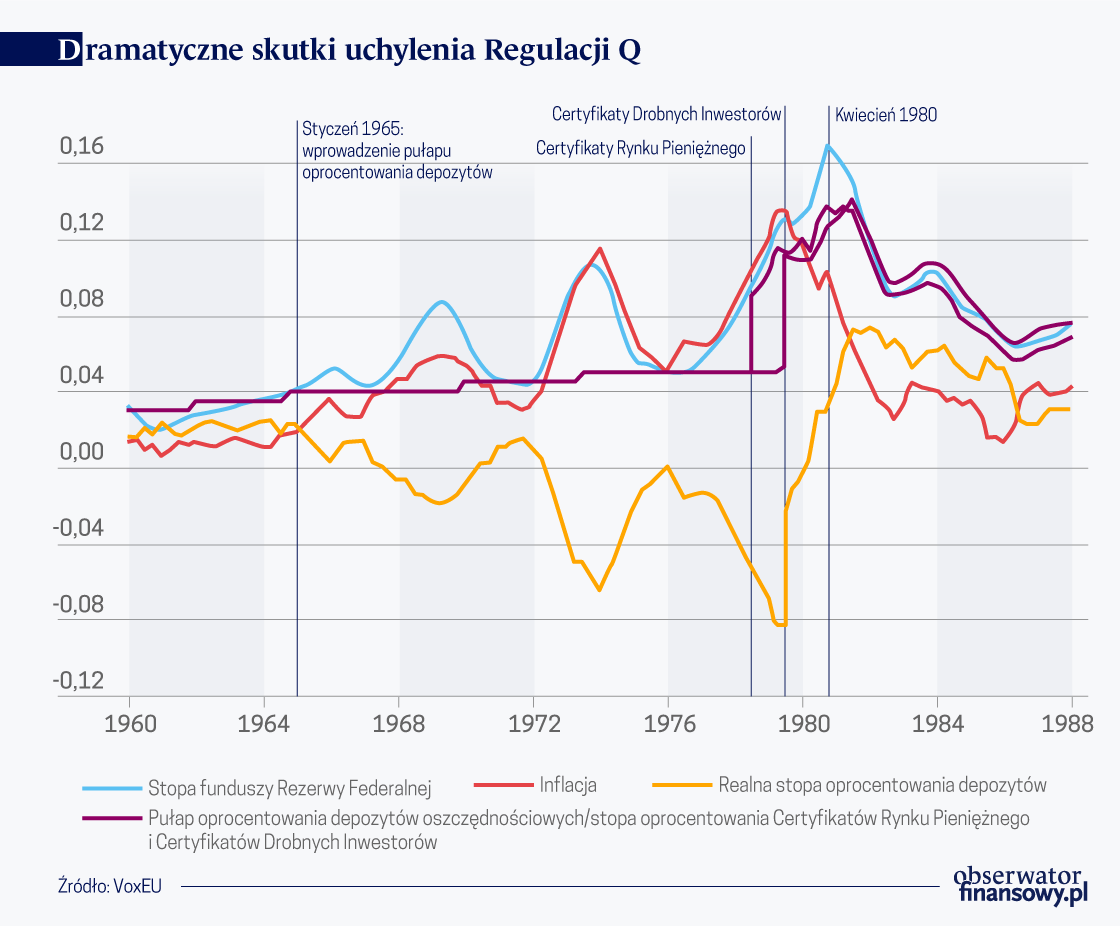

Co położyło kres stagflacji? Choć banki, a zwłaszcza kasy oszczędnościowo-pożyczkowe początkowo popierały Regulację Q w przekonaniu, że podniesie ona ich zyski i ustabilizuje koszty finansowania, pod koniec lat 70. ten akt prawny nie miał już zbyt wielu zwolenników. Jednym z powodów była perspektywa konkurencji ze strony funduszy rynku pieniężnego, które wtedy dopiero rozpoczynały działalność. Kongres zareagował na tę zmianę nastrojów, uchylając Regulację Q w kilku etapach. Pierwszym z nich było wprowadzenie pod koniec 1978 roku tzw. „Certyfikatów rynku pieniężnego” (Money Market Certificates), czyli zderegulowanych depozytów terminowych o nominałach powyżej 10 000 dol.). Następnie pod koniec 1979 roku wprowadzono tzw. „Certyfikaty drobnych inwestorów” (Small Saver Certificates) bez minimalnych nominałów. W ciągu kilku lat te nowe zderegulowane produkty depozytowe wchłonęły ogromną falę inwestycji, których wartość sięgnęła łącznie 462 mld dol. (w relacji do PKB dzisiejszym odpowiednikiem byłaby kwota 3,5 biliona dol.). Regulacja Q praktycznie przeszła do historii.

W ciągu roku od wprowadzenia zderegulowanych depozytów, podniosły one stopę depozytową o 7 punktów procentowych powyżej poprzedniego pułapu. Realna stopa oprocentowania depozytów skoczyła z poziomu -8 proc. w 1979 roku do 0 proc. w 1980 roku. W miarę słabnięcia bodźców do wydawania pieniędzy, spadać zaczęła stopa inflacji. Stało się tak akurat na krótko przed „przywracającą wiarygodność” podwyżką stóp Volckera, która nastąpiła pod koniec 1980 roku. W obliczu spadającej inflacji, realna stopa oprocentowania depozytów wzrosła jeszcze bardziej, osiągając poziom +7 proc. w 1981 roku. Spirala zaczęła działać w przeciwnym kierunku. W 1982 roku inflacja wynosiła już mniej niż 4 proc. Stopy oprocentowania depozytów utrzymywały się na poziomie zbliżonym do stopy funduszy Rezerwy Federalnej. Transmisja polityki pieniężnej została przywrócona, co utorowało drogę „wielkiej stabilizacji”.

Jakie wnioski można z tego wyciągnąć dla dzisiejszych działań w kontekście nowych zasad polityki monetarnej Rezerwy Federalnej?

Pierwszy jest taki, że ponieważ Regulacja Q już nie obowiązuje, nie ma powodu, aby spodziewać się powtórki z lat 70. ubiegłego wieku.

Drugi wniosek jest taki, że konkretna reguła określająca politykę pieniężną Rezerwy Federalnej (tak zwany „współczynnik Taylora”) i jej wpływ na wiarygodność Rezerwy nie są aż tak istotne. Powell ma zatem rację, dopuszczając nieco wyższą inflację w zamian za większą liczbę miejsc pracy.

Trzeci wniosek jest taki, że niezależnie od rodzaju polityki pieniężnej prowadzonej przez Rezerwę Federalną, do tego, by była ona skutecznie transmitowana, konieczny jest dobrze funkcjonujący system finansowy. Na przykładzie Regulacji Q widzimy, że nie oznacza to jedynie unikania upadłości banków. Choć dziś nie musimy się już martwić górnymi pułapami dla stóp procentowych, to jednak borykamy się z ograniczeniem dolnym: zerową dolną granicą dla nominalnych stóp procentowych. Tak jak górny pułap uniemożliwiał wzrost stóp procentowych, powodując wysoką inflację, tak obecnie dolna granica uniemożliwia spadek stóp procentowych, co skutkuje trwale niską inflacją. Z tego punktu widzenia „nowa normalność” nie wydaje się tak bardzo odmienna od przeszłości.

Itamar Drechsler – adiunkt w dziedzinie finansów, Szkoła Biznesu Sterna, Uniwersytet w Nowym Jorku

Alexi Savov – profesor nadzwyczajny w dziedzinie finansów, Szkoła Biznesu Sterna, Uniwersytet w Nowym Jorku.

Philipp Schnabl – profesor zarządzania aktywami imienia Martina J. Grubera, Szkoła Biznesu Sterna, Uniwersytet w Nowym Jorku

Artykuł ukazał się na portalu VoxEU. Tam też zamieszczona jest jego pełna bibliografia.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.