Kawalec: Lepiej udomawiać banki niż wchodzić do unii bankowej

Wejście do unii bankowej z obecną strukturą właścicielską naszych banków spowodowałoby, że będziemy ponosić koszty ratowania ich central w strefie euro – uważa Stefan Kawalec, prezes Capital Strategy. Powinniśmy postąpić odwrotnie i w ciągu dekady udomowić 30-35 proc. naszego sektora bankowego w ramach zaplanowanej polityki państwa, ale za prywatne pieniądze.

Stefan Kawalec fot. NBP/Andrzej Barabasz

– Faktycznym celem unii bankowej jest stworzenie warunków do tego, by koszty ratowania dużych banków mogła ponosić cała strefa euro, a nie tylko kraje macierzyste, które mogą być niezdolne do udźwignięcia takiego ciężaru – mówił Stefan Kawalec podczas seminarium zorganizowanego przez Instytut Ekonomiczny NBP. Zaprezentowano na nim raport przygotowany przez Capital Strategy dotyczący optymalnej struktury polskiego systemu bankowego w średnim okresie.

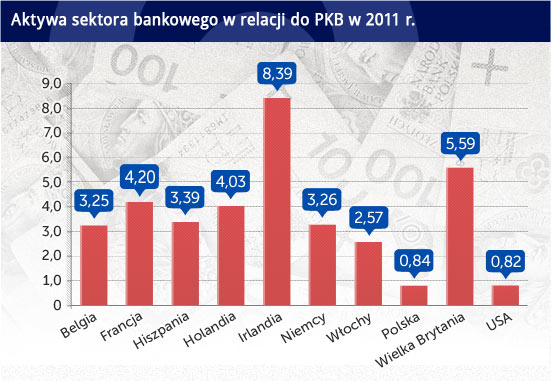

– Jeśli uświadomimy sobie, że aktywa francuskiego sektora bankowego przekraczają ponad cztery razy PKB Francji, to nie dziwmy się, że kraj który nie był skłonny zgodzić się na integrację fiskalną jest bardzo chętny do tego, żeby myśleć o unii bankowej. Francja jest świadoma, że jeśli pojawią się problemy z jej bankami, to będą miały bardzo poważne skutki dla wypłacalności kraju – tłumaczył Kawalec.

Aktywa rodzimego sektora bankowego ponad trzy razy przekraczają także PKB w Hiszpanii, Belgii i Niemiec. Ponad cztery razy PKB w Holandii, a ponad osiem razy PKB w Irlandii. W Polsce tymczasem stanowią 84 proc. PKB, a współczynniki wypłacalności naszego sektora bankowego są godne pozazdroszczenia. Oznacza to, że kapitał uwalniany z Polski będzie mógł być wykorzystany przy pomocy bankom strefy euro, szczególnie przy ograniczeniu kompetencji krajowego nadzoru finansowego, co się planuje w przypadku unii bankowej.

CC BY money-pictures, DG

Co zatem powinniśmy zrobić? Przeciwdziałać ograniczeniom kompetencji Komisji Nadzoru Finansowego oraz opracować długofalowy plan udomowienia banków. Dzisiejsza sytuacja, w której banki kontrolowane przez zagraniczne grupy mają aż 69 proc. udział w aktywach krajowego sektora bankowego niesie bowiem przynajmniej cztery poważne ryzyka.

Po pierwsze wykonywanie przez bank zależny funkcji pośrednictwa finansowego w Polsce może być zakłócone przez problemy w gospodarce kraju macierzystego grupy lub na rynkach trzecich.

Po drugie istnieje ryzyko ograniczenia możliwości finansowania ważnych dla nas projektów z powodów politycznych. Trudno sobie na przykład wyobrazić, że banki z francuskim właścicielem udzielają kredytu na budowę w Polsce elektrowni atomowej wykorzystującej technologię inną niż francuska, albo np. wydobycie gazu łupkowego.

Po trzecie ryzykiem jest niestabilne finansowanie długu publicznego przez banki, których właściciele traktują polskie obligacje jak każdą inną inwestycję.

Po czwarte wreszcie banki w rękach cudzoziemców uniemożliwiają w praktyce prowadzenie krajowej polityki makroostrożnościowej.

Problem w tym, że te ryzyka występują także, choć może w mniejszym stopniu, jeśli banki mają akcjonariat rozproszony, a część inwestorów pochodzi z Polski (to według Stefana Kawalca docelowy model). Nie widać także wielu chętnych do kupowania banków. Istnieje zatem ryzyko, że nawet gdyby nadzór wymógł wprowadzenie do statutu banku przepisu o tym, że wycofujący się z Polski inwestor strategiczny musi sprzedać swój pakiet kontrolny przez giełdę tak, żeby żaden z akcjonariuszy nie posiadał ponad 10 proc. głosów, to i tak może nie być zbyt wielu chętnych do kupna, a sam przepis jest zapewne niezgodny z prawem unijnym. – Sprzedający może z kolei domagać się od Polski odszkodowania, gdyż regulacja taka ograniczyłaby jego prawa własności – zwracał uwagę Andrzej Stopczyński z Instytutu Ekonomicznego.

Podczas seminarium polemizowano także z inną tezą autorów raportu – o tym, że Polska jako duża gospodarka europejska ma strukturę systemu bankowego typową dla małych gospodarek. – Jeśli przyjmiemy wskaźnik PKB to tak faktycznie jest, ale jeśli popatrzymy przez pryzmat PKB na głowę mieszkańca to okazuje się, że nie odstajemy aż tak bardzo – zwrócił uwagę prof. Ryszard Kokoszczyński, wicedyrektor Instytutu Ekonomicznego NBP.

CC BY-SA by zakwitnij, DG

Co do zasady, że lepiej byłoby aby więcej banków była w Polsce w rękach polskiego kapitału – nie było generalnie sporu. Jak ów stan osiągnąć i w jakim czasie – tu zdania ekspertów są podzielone.

– Nie zakładamy, że proces udomowienia ma odbyć się w bardzo krótkim czasie. Prywatyzacja banków trwała dekadę, udomowienie też może tyle potrwać. Ważne, żeby państwo je jednak rozpoczęło w ramach świadomej polityki, tak jak kiedyś świadomie sprzedano większość banków inwestorom zagranicznym – przekonywał Stefan Kawalec.

Marek Pielach

Stefan Kawalec fot. NBP/Andrzej Barabasz

Aktywa-sektora-bankowego-w-relacji-do-PKB-w-2011-r. CC by money pictures

UdziaÅ-poszczególnych-grup-banków-w-aktywach-sektora-bankowego--w-2010r. CC BY-SA by zakwitnij.jpg

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.