Międzynarodowy Fundusz Walutowy wciąż wierzy, że na rynki wschodzące powróci dobra koniunktura goszcząca tam w pierwszej dekadzie tego wieku. Optymizm ten jest jednak z każdą rundą prognostyczną coraz mniejszy. Kolejne prognozy będą prawdopodobnie też redukowane.

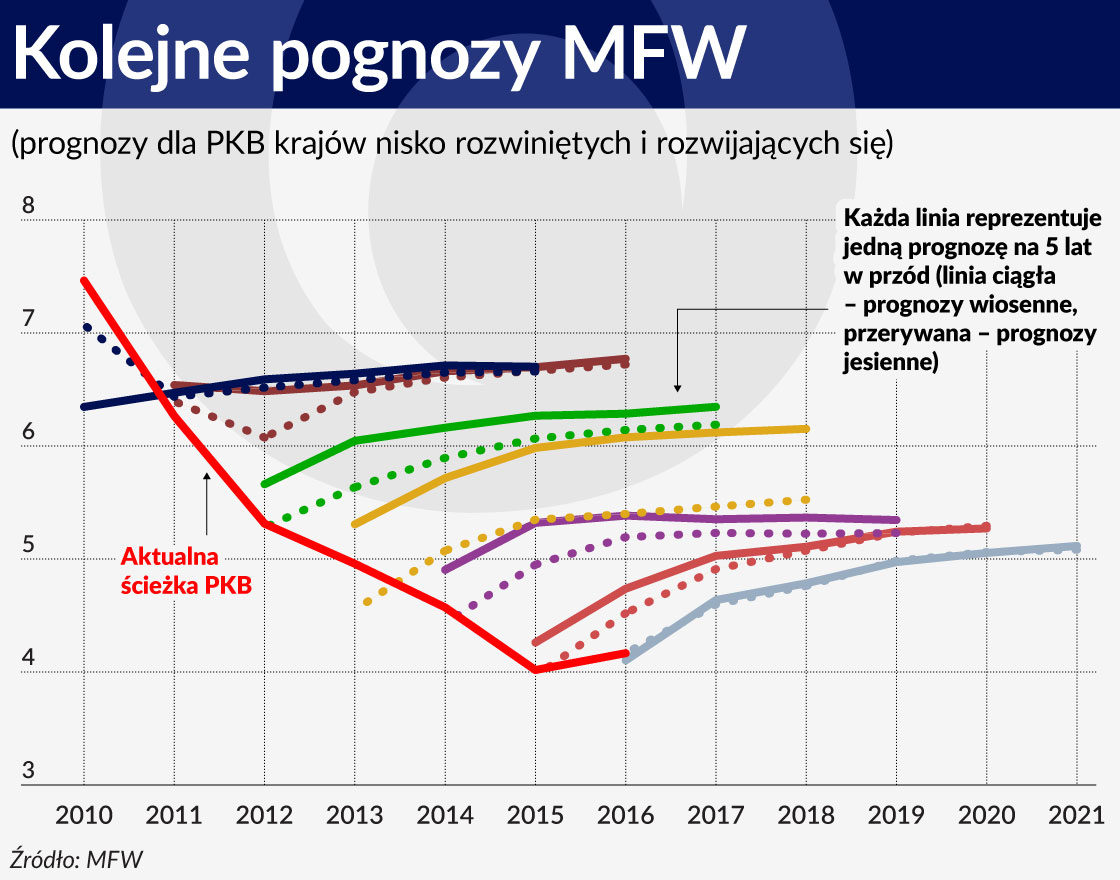

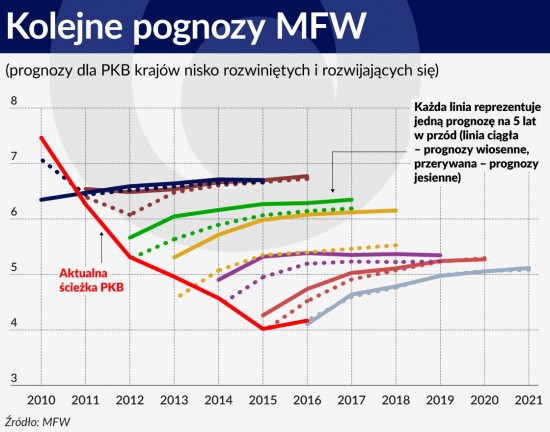

Co pół roku fundusz publikuje przewidywania makroekonomiczne na dany rok i pięć kolejnych lat, a prognozę na pięć lat w przód można w pewnym uproszczeniu uznać za ocenę długookresowych zdolności rozwojowych. Przyglądając się kolejnym wskazaniom widać, że niemal tradycją w ostatnich latach stało się, że MFW systematycznie rewiduje w dół swoje prognozy dla światowej gospodarki, a szczególnie dla krajów nisko rozwiniętych i rozwijających się (tzw. developing and emerging markets). Na wykresie widać, jak w ostatnich latach ewoluował szacunek długookresowego wzrostu PKB tych krajów. Chodzi właśnie o te prognozy PKB na pięć lat w przód.

W ostatnim raporcie, opublikowanym na przełomie września i października, MFW zrewidował długookresową prognozę dla rynków wschodzących tylko o kilka setnych punktu procentowego, tak że po zaokrągleniu tego nawet nie widać. Teraz wynosi ona 5,08 proc., wobec 5,11 proc. w kwietniu.

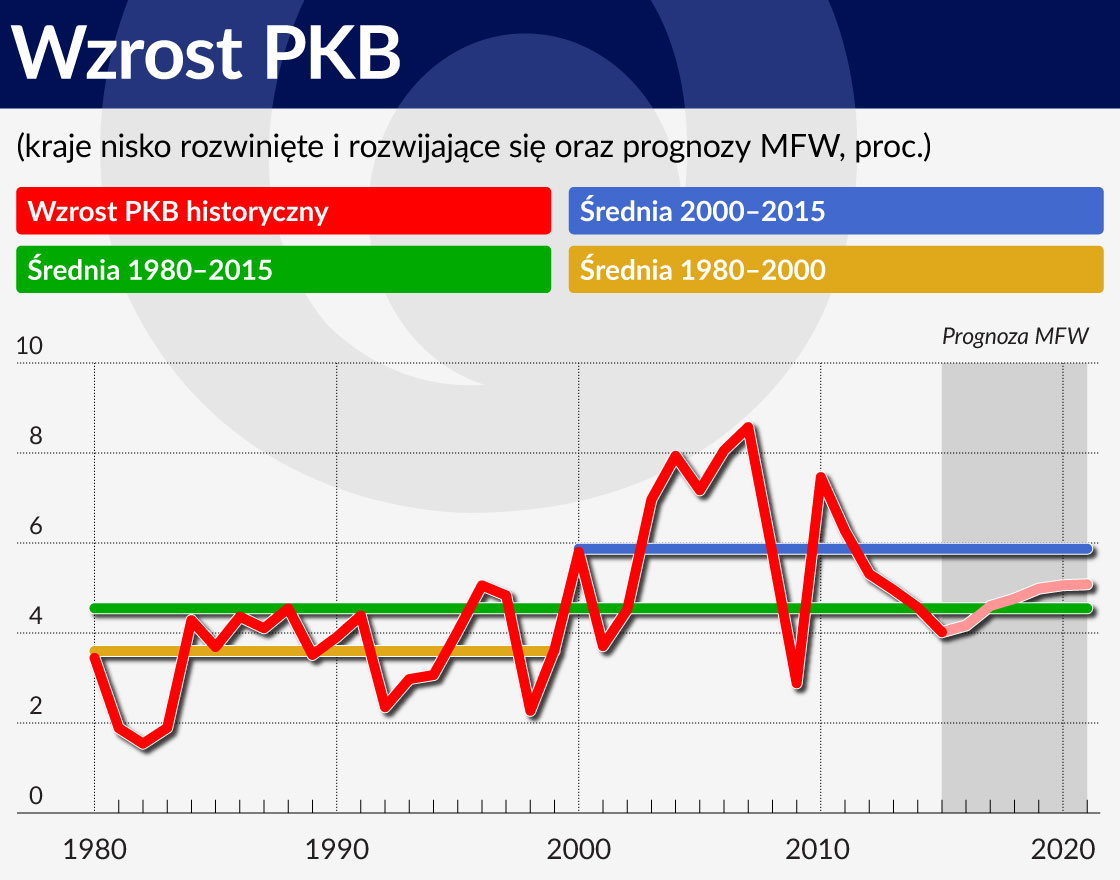

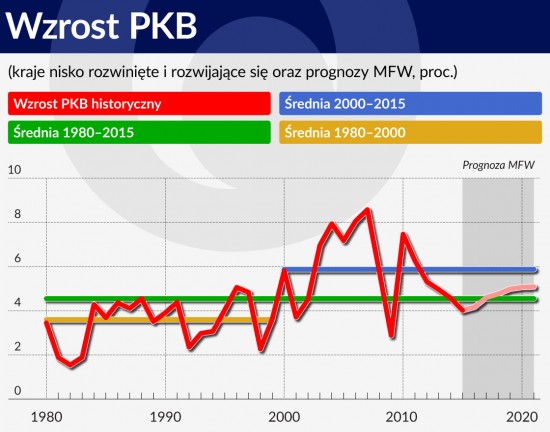

Trend spadkowy jednak się utrzymuje i wiele wskazuje, że będzie kontynuowany. Obecna prognoza wciąż jest bowiem powyżej długookresowego trendu, który wynosi 4,5 proc., a także powyżej trendu z lat 1980-2000, zanim zaczął się boom surowcowy i masowy napływ kapitału na rynki wschodzące, który wynosił 3,5 proc.

Ekonomiści londyńskiej firmy analitycznej Capital Economics twierdzą, że hossa rozwojowa z pierwszej dekady XXI w. była przejściowa i trend wzrostowy powróci do poziomu z wcześniejszych lat, czyli 3,5-4 proc. Mogą mieć sporo racji, ponieważ przełom wieków wyglądał na tle trendów historycznych bardziej jak aberracja niż norma. Przewaga emerging markets nad krajami rozwiniętymi pod względem dynamiki PKB była ogromna i wynikała prawdopodobnie z kilku czynników o przejściowym charakterze.

Po pierwsze, gwałtowne przyspieszenie globalizacji handlu w latach 80. doprowadziło do realokacji produkcji do emerging markets przez duże korporacje i włączenia tych krajów w globalne łańcuchy wartości dodanej. Taka zmiana w takiej skali już się raczej nie powtórzy. Teoretycznie, podobną falę globalizacji mógłby przejść sektor usług, ale wiele wskazuje, że kraje rozwinięte będą bronić utrzymywania produkcji w kraju znacznie mocniej niż w przeszłości.

Po drugie, wiele krajów w latach 80. i 90. zbierało pierwsze żniwa transformacji od gospodarki planowanej do gospodarki rynkowej. Dotyczy to na przykład Chin, Indii, a także krajów naszego regionu. Część fali wzrostowej wywołanej tą transformacją mogła być przejściowa, ponieważ likwidacja oczywistych nieefektywności nie trwa wiecznie.

Po trzecie wreszcie, wiele badań nad wzrostem gospodarczym pokazuje, że epizody bardzo szybkiego wzrostu gospodarczego są w ogromnej większości przejściowe.

Nie oznacza to, że rynki wschodzące stracą całkowicie premię we wzroście gospodarczym. Ona po prostu zamiast 4-5 pkt proc., będzie bliższa – 1-2 pkt proc.

Inwestorzy z tych wszystkich wątpliwości zdają sobie sprawę i już kilka lat temu zrewidowali swoje oczekiwania dotyczące emerging markets. Ucieczka kapitału, dewaluacja walut, ogromna przecena surowców – to wszystko objawy spowalniającego wzrostu rynków wschodzących oraz utraty przez inwestorów wiary w te rynki. Paradoksalnie, gdy MFW wciąż rewiduje i będzie rewidował w dół prognozy wzrostu, rynek powoli wykazuje nieśmiałe oznaki optymizmu. Widać to po odbiciu cen na rynku surowców, stabilizacji cen aktywów mocno powiązanych z koniunkturą w Azji (np. australijskiego dolara), wzroście cen indeksów giełdowych powiązanych z rynkami wschodzącymi (np. MSCI Emerging Markets).

Są to wciąż jednak ruchy ostrożne, polegające raczej na selektywnym wybieraniu okazji wynikających z niskich cen niż płynięciu na fali nowych trendów.

Na konferencji z Bretton Woods w lipcu 1944 r. zdecydowano o kształcie ładu finansowego po II wojnie światowej, w tym o utworzeniu Banku Światowego i Międzynarodowego Funduszu Walutowego – dwóch kluczowych instytucji finansowych współczesnego świata.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

westorzy z tych wszystkich wątpliwości zdają sobie sprawę i już kilka lat temu zrewidowali swoje oczekiwania dotyczące emerging markets. Ucieczka kapitału, dewaluacja walut, ogromna przecena surowców – to wszystko objawy spowalniającego wzrostu rynków wschodzących oraz utraty przez inwestorów wiary w te rynki. Paradoksalnie, gdy MFW wciąż rewiduje i będzie rewidował w dół prognozy wzrostu, rynek powoli wykazuje nieśmiałe oznaki optymizmu. Widać to po odbiciu cen na rynku surowców, stabilizacji cen aktywów mocno powiązanych z koniunkturą w Azji (np. australijskiego dolara), wzroście cen indeksów giełdowych powiązanych z rynkami wschodzącymi (np. MSCI Emerging Markets).

westorzy z tych wszystkich wątpliwości zdają sobie sprawę i już kilka lat temu zrewidowali swoje oczekiwania dotyczące emerging markets. Ucieczka kapitału, dewaluacja walut, ogromna przecena surowców – to wszystko objawy spowalniającego wzrostu rynków wschodzących oraz utraty przez inwestorów wiary w te rynki. Paradoksalnie, gdy MFW wciąż rewiduje i będzie rewidował w dół prognozy wzrostu, rynek powoli wykazuje nieśmiałe oznaki optymizmu. Widać to po odbiciu cen na rynku surowców, stabilizacji cen aktywów mocno powiązanych z koniunkturą w Azji (np. australijskiego dolara), wzroście cen indeksów giełdowych powiązanych z rynkami wschodzącymi (np. MSCI Emerging Markets).