Efekty spadku stóp procentowych, obniżki opłaty interchange i innych zmian regulacyjnych już wpłynęły negatywnie na wyniki polskich banków. Zbierają się nad nimi nowe ciemne chmury. Najbardziej niepokoić mogą osłabienie tempa wzrostu gospodarki i trzęsienie ziemi na międzynarodowych rynkach, które rykoszetem uderzy w banki.

(Infografika: Dariusz Gąszczyk)

Bezpośrednio największym długoterminowym zagrożeniem są portfele kredytów we frankach. Zostawmy tę kwestię jednak na boku, prace parlamentarne trwają, a ich ostateczny efekt, a tym samym możliwość oszacowania kosztów, są trudne do przewidzenia. Ryzyko związane z kredytami we frankach może się natomiast zrealizować też w inny sposób – wskutek destabilizacji na rynkach.

Konsekwencją dotychczasowego pogorszenia rentowności i ryzyka kredytów we frankach jest silna przecena akcji banków i spadek indeksu WIG-Banki o 18,7 proc. w ciągu roku. Zwrot na aktywach w sektorze bankowym spadł na koniec I półrocza do 0,96 proc., gdy jeszcze na koniec I kwartału było to 1,04 proc. Od końca 2012 roku, kiedy ROA wynosił 1,22 proc. rentowność aktywów zmniejszyła się o jedną piątą, a giełdowa wycena banków niemal się nie zmieniła.

Wynik odsetkowy przestaje spadać

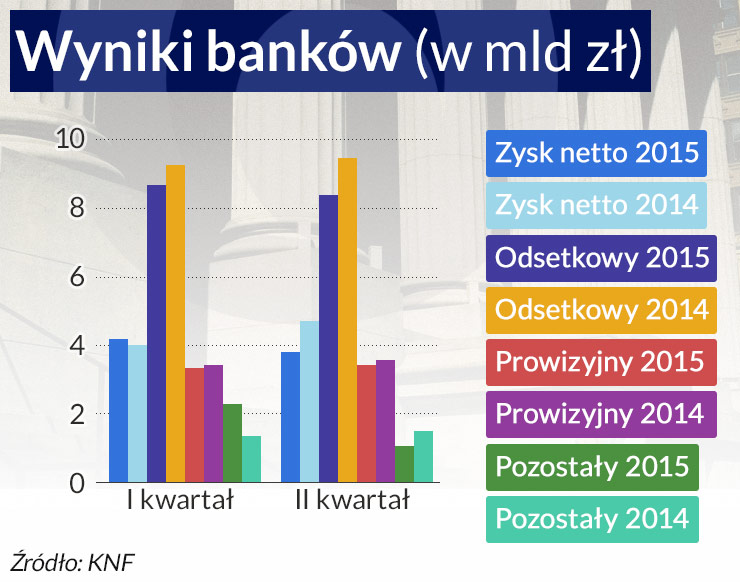

Przyjrzyjmy się najpierw wynikom, potem zagrożeniom. Na koniec I kwartału wynik odsetkowy spadł o 6,1 proc. Po maju był gorszy od zeszłorocznego o 8,7 proc., a po półroczu – o 8,2 proc. Niektóre banki twierdzą, że spadek wyniku odsetkowego już zahamowały, ale w skali sektora wcale nie jest to jeszcze pewne. Największy bank, PKO BP poinformował, że jego wynik odsetkowy wszedł już na ścieżkę wzrostową. Zysk netto banku w I półroczu spadł o 18,6 proc. licząc rok do roku, ale w II kwartale w porównaniu z pierwszym wzrósł o 8,6 proc. Wynik odsetkowy był wyższy o 0,8 proc.

– W II kwartale udało się zatrzymać spadek przychodów odsetkowych. Nasze wyniki kwartał po kwartale powinny się poprawiać – mówił na konferencji prasowej Zbigniew Jagiełło, prezes banku.

ING BŚK także oczekuje poprawy wyniku odsetkowego, ale dzięki wzrostowi wolumenów kredytowych. Przewiduje natomiast jeszcze głębszy spadek marży odsetkowej. W ciągu roku spadła ona o 26 punktów bazowych (pb) do 2,47 proc.

– Zakładamy, że marża odsetkowa będzie w dalszym ciągu spadać. Dołek nastąpi w IV kwartale tego i w I kwartale 2016 roku. Wynik odsetkowy spadał przez poprzednie kwartały, a w drugim nastąpiło odbicie. Dzięki wzrostowi wolumenów udało się go nam poprawić – mówił na konferencji prasowej Mirosław Boda, wiceprezes ING BŚK.

Mieczysław Groszek, wiceprezes Związku Banków Polskich oraz Marek Radzikowski z ZBP w analizie na temat obciążeń polskiego sektora bankowego piszą, że obniżka stóp o 100 pb powoduje spadek rocznego wyniku odsetkowego w skali sektora o 1,5 mld zł. To ok. 4 proc. wyniku, który przeciętnie banki osiągały w ostatnich latach. Na razie wygląda na to, że w porównaniu do zeszłorocznego rekordu (ponad 37 mld zł) wynik odsetkowy spadnie silniej, ale nie będzie znacząco gorszy niż w latach 2011-2013, kiedy mieścił się w granicach 34,6-35,5 mld zł.

Negatywne skutki obniżki interchange

Przynajmniej na razie mniej dotkliwie dla banków wygląda spadek wyniku z opłat i prowizji, choć w tym wypadku presja wystąpiła z wielu stron na raz. Od końca stycznia obowiązuje obniżka opłaty interchange do 0,2 proc. od kart debetowych i 0,3 proc. od kart kredytowych. Od początku II kwartału weszła w życie Rekomendacja U i niektóre banki nie poradziły sobie z jej wdrożeniem. W połowie czerwca rozpoczęły się spadki na giełdzie w Szanghaju, a sierpień przyniósł kolejny krach. To może mieć daleko idące konsekwencje nie tylko dla prowizji maklerskich i pobieranych od sprzedaży funduszy inwestycyjnych, którymi banki ratowały przychody pozaodsetkowe. Ale o tym niżej.

W pokrywaniu ubytków w wyniku prowizyjnym banki mają większe pole manewru. Wiadomo już, że starają się wprowadzać prowizje we wszystkich obszarach usług, a zwłaszcza zwiększać opłaty i prowizje powiązane z udzielaniem kredytów, zmieniają cenniki opłat. Niewykluczone, że margines możliwych działań jest bliski wyczerpania, co wymusi konkurencja. Jedynie przekonanie klientów do samoobsługi może przynieść dalej idące efekty. Wzrost wolumenów obrotu kartami płatniczymi ma też ograniczenia.

– Samo zwiększenie transakcyjności (kartami) niewiele daje. Gdy doszło do spadku (przychodów z interchange) z 200 do 20 mln zł rocznie, nawet wzrost transakcyjności o 50 proc. w dwa lata niewiele zmienia – mówi podczas konferencji prasowej prezes BZ WBK Mateusz Morawiecki.

PKO BP renegocjował umowy z operatorami kart Visa i Mastercard, wskutek czego większa część prowizji będzie stanowiła przychód banku.

W ocenie Mieczysława Groszka obniżka opłaty interchange do obecnego poziomu z ok. 1,6 proc. jeszcze w 2012 roku to obniżenie o ok. 1,2 mld zł przychodów nieodsetkowych banków. Przy założeniu stałych kosztów, które co roku sytuują się w granicach 4 mld zł rocznie, dawałoby to spadek wyniku o 9 proc. w ciągu roku.

Choć na razie na tak głęboki spadek się nie zapowiada, jednak jak napisał NBP w analizie skutków obniżenia opłaty interchange, negatywne „zdecydowanie przeważają” nad skutkami pozytywnymi (jak zwiększenie liczby transakcji), a największym beneficjentem obniżek są najwięksi akceptanci kart, a nie konsumenci. Inna sprawa, że taka obniżka weszłaby i tak w życie w grudniu tego roku wraz z unijnym prawem.

Kurczą się pozostałe zyski

W tym roku zarówno zyski I, jak i II kwartału były „wyrabiane” wynikami pozostałymi, a więc działalnością handlową i inwestycyjną, w tym sprzedażą obligacji skarbowych oraz one-offami, czyli wpływami jednorazowymi. W tych ostatnich największy udział miała sprzedaż przez BZ WBK pakietu akcji spółek ubezpieczeniowych Aviva ich matce za ponad 460 mln zł netto. Gdyby tę transakcję odjąć od 4,16 mld zł zarobionych przez sektor w I kwartale, mielibyśmy niespełna 3,7 mld zł zysku.

Wyniki drugich kwartałów są zawsze „napompowane” dywidendami, które w tym roku trafiają do kieszeni właścicieli mniej więcej w analogicznym rytmie jak w roku ubiegłym, a ich wysokość jest bardzo podobna. Dywidendy, które banki otrzymały w II kwartale, to znacznie ponad 600 mln zł. Gdyby więc wynik II kwartału „oczyścić” zarówno ze zdarzeń sezonowych, jak też z co bardziej spektakularnych one-offów, II kwartał przyniósłby niespełna 3,2 mld zł zysku w skali sektora.

W 2014 roku w II kwartale banki zainkasowały prawie 800 mln zł dywidend. „Oczyszczanie” w ten sposób wyników pokazuje jedno – w II kwartale tego roku banki na swojej podstawowej działalności zarobiły o ok. 700 mln zł mniej niż w analogicznym okresie zeszłego roku. Takie porównanie ukazuje spadek zysków kwartalnych rok do roku o ok. 18 proc. Z grubsza oczyszczony zysk całego półrocza byłby gorszy o ponad 13 proc.

W kolejnych miesiącach półrocza trend pogarszania się wyników banków spowodowany jest także stopniowym osłabieniem wyniku pozostałego z działalności bankowej. O ile po I kwartale (wliczając w to transakcję BZ WBK) był on o 70 proc. lepszy niż po I kwartale 2014 roku, to już po półroczu różnica ta stopniała do 16,6 proc. A nominalnie jest to niemal dokładnie tyle, ile warta była transakcja BZ WBK. Być może w II półroczu pojawią się jakieś one-offy, ale tendencja wskazuje na to, że kwartalne wyniki sektora w drugiej części roku będą bliższe 3 niż 3,5 mld zł.

Czego boją się banki

Dotychczasowe negatywne czynniki, takie jak obniżki stóp, obniżka opłaty interchange, wzrost opłaty na BFG, skutki Rekomendacji U, już zadziałały, choć zapewne nie pozwolą na wyraźne „odbicie” wyników do końca roku, ani być może też w roku przyszłym. Ich efekt na razie jest mniej dotkliwy od wielu pesymistycznych oczekiwań. Po sześciu miesiącach zysk netto sektora wyniósł blisko 8 mld zł i był o zaledwie 8,2 proc. niższy od zeszłorocznego.

Tymczasem czynników, które w ten czy inny sposób utrudnią bankom zarabianie – przybywa. Decyzja Trybunały Konstytucyjnego, że bankowy tytuł egzekucyjny trzeba znieść, obowiązująca od początku roku nowe zasady upadłości konsumenckiej, wchodzące w życie od przyszłego roku nowe Prawo naprawcze – to wszystko budzi obawy, że dochodowość się skurczy. Jakie będą skutki – jeszcze nie sposób ocenić.

Jest pewne, że wszystko to wymusi na bankach większą ostrożność w udzielaniu kredytów i zmusi je do lepszej oceny ryzyka klienta. Ale również – może spowodować ograniczenie akcji kredytowej. Zmieniające się rozwiązania legislacyjne są dużymi osiągnięciami na drodze ku cywilizowaniu ustroju gospodarczego i na pewno warte są swej ceny, nawet gdyby skutkowały przejściowymi perturbacjami. Perturbacje jednak będą.

Mizerna akcja kredytowa

Gorzej, że sygnały z gospodarki są mniej korzystne niż pół roku temu. Gdyby spowolnienie wzrostu gospodarczego okazało się trwałe, mogłoby osłabić akcję kredytową, która w tym roku i tak jest daleka od oczekiwań. Wartość bilansowa brutto kredytów dla sektora niefinansowego w ciągu półrocza wzrosła o 46,9 mld zł, wobec wzrostu w I połowie zeszłego roku o 35,1 mld zł. To jednak tylko pozorne przyspieszenie dynamiki, bo banki całą nadwyżkę „zawdzięczają” wzrostowi wartości w ich bilansach (o 12,4 mld zł w porównaniu do końca 2014 roku) kredytów hipotecznych we frankach. Gdyby nie to, dynamika akcji kredytowej osłabłaby w I półroczu do 3,9 proc. z 4,2 proc. przed rokiem.

Banki w ciągu I półrocza udzieliły o miliard złotych mniej kredytów hipotecznych w złotych niż w analogicznym okresie ubiegłego roku i o 2,8 mld zł mniej kredytów dla przedsiębiorstw. Osłabienie dynamiki nastąpiło w segmencie dużych firm, z lekkim przyrostem w sektorze małych i średnich przedsiębiorstw. Przyrost wartość kredytów konsumpcyjnych był o niespełna 800 mln zł większy niż w analogicznym okresie zeszłego roku. W sumie ich wartość bilansowa wzrosła w ciągu I półrocza o niemal 3 mld zł, czyli o 2,3 proc.

Przy rekordowo niskich stopach procentowych sprzyjających zaciąganiu zobowiązań marzenia banków o wzroście wolumenów kredytowych się nie spełniają. W II kwartale wzrost PKB osłabł do 3,3 proc. z 3,6 proc. w I kwartale. Jeszcze kilka miesięcy temu były oczekiwania, że gospodarka w tym roku może rozwijać się w 4-procentowym tempie. A skoro wzrost nie przyspiesza, to widoczna już od początku ożywienia bardzo duża powściągliwość gospodarstw domowych i firm w zaciąganiu kredytów może się utrzymać. Wszystko to także nie wróży dobrze przynajmniej pierwszym kwartałom przyszłego roku, tym bardziej, że horyzont podwyżek stóp może się znów odsunąć.

Prawdopodobnie powód bardzo umiarkowanego wzrostu akcji kredytowej leży po stronie popytu, ale nie musi być to jedyne wytłumaczenie. Być może niektóre banki wobec skali zaangażowania w kredyty frankowe, politycznych inicjatyw z tym związanych i ciągłej niewiadomej co do ostatecznych rozstrzygnięć, same podaż kredytu przyhamowały.

Pękanie baniek

Kolejny negatywny impuls przychodzi z zewnątrz. Analitycy i ekonomiści zastanawiają się, czy sierpniowe trzęsienie ziemi na chińskim, a potem na światowych rynkach akcji nie jest kolejną odsłoną kryzysu, tym razem polegającą na pękaniu baniek spekulacyjnych napompowanych wcześniej polityką łagodzenia ilościowego.

Na polskie banki, mające nieznaczne zagraniczne ekspozycje, sytuacja nie powinna mieć bezpośredniego wpływu, ale pośredni wpływ już jest dotkliwy. To przecena polskiego długu, prawdopodobny wzrost kosztów finansowania, a nie jest pewne, czy również nie nastąpi przecena złotego.

Przynajmniej od początku 2012 roku banki realizowały zyski na sprzedaży lub „odkładały” w kapitałach wycenę papierów dostępnych do sprzedaży (AFS) w związku ze wzrostem cen polskich obligacji skarbowych. Oczekiwania na wzrost stóp procentowych w USA i odpływ kapitału z rynków wschodzących powodują kolejną przecenę polskiego długu i to już prawdopodobnie ostateczny sygnał zmiany trendu.

Teraz wycenę obligacji trzeba będzie korygować lub papiery AFS przeksięgowywać do kategorii trzymanych do zapadalności (HTM). Zarówno jeden, jak i drugi zabieg może spowodować obniżenie kapitałów, a zatem i współczynników wypłacalności.

Citi Handlowy poszedł inną drogą i wysprzedał portfel rządowych papierów o stałej stopie i długich terminach zapadalności, akceptując niższą rentowność, a to wpłynęło na spadek zysku banku w I półroczu o 29 proc. rok do roku. Wszystkie banki w ten czy inny sposób z ryzykiem stopy procentowej będą musiały się zderzyć. Z jakimi wynikami z tego wyjdą – to zależy oczywiście od struktury portfeli.

– Podjęliśmy strategiczną decyzję o obniżeniu ryzyka stopy procentowej za względu na ryzyko zmiany trendu. Jesteśmy przekonani, że zmiana nastąpi w tym roku – powiedział na konferencji prasowej Sławomir Sikora, prezes Citi Handlowego.

Kolejne zagrożenie związane z sytuacją na rynkach międzynarodowych to wzrost kosztów finansowania. Najlepszy czas na emisje długu minął i teraz banki będą znacznie bardziej uzależnione od krajowego rynku depozytów. Te jednak niekoniecznie muszą być tanie, pomimo niskich oficjalnych stóp. Oficjalne mogą one pozostawać nadal niskie, a długoterminowe stopy mogą rosnąć w związku z sytuacją na rynkach międzynarodowych. Jeśli klienci zaczną oczekiwać wyższych stóp zwrotu, depozyty muszą zdrożeć.

– Koszty depozytów są wysokie, część portfela jest na marży ujemnej, ale to i tak tańsze niż finansowanie (dłużne) 120-140 punktów bazowych powyżej WIBOR – mówi Mateusz Morawiecki.

Jeśli tendencja odwrotu kapitału od rynków wschodzących się pogłębi, koszty te mogą jeszcze wzrosnąć, co utrudni również w nieodległej już przyszłości spełnienie normy płynności długoterminowej NSFR.

Kolejna odsłona kryzysowych konwulsji może w końcu spowodować zagrożenia dla wielkich banków międzynarodowych, w tym niektórych matek polskich instytucji. Lista banków na sprzedaż w Polsce może się nieoczekiwanie wydłużyć.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.