Rosji coraz trudniej kręcić gazowym kurkiem i europejskim rynkiem

Rosja jest w głębokiej defensywie na europejskim rynku gazu. Mimo obniżek cen ciągle nie nadąża za konkurentami, zmniejszając w efekcie swój udział w dostawach. Trzymanie się ortodoksyjnych, nieprzystających do realiów zasad polityki wobec odbiorców gazu naraża Moskwę na dalsze porażki.

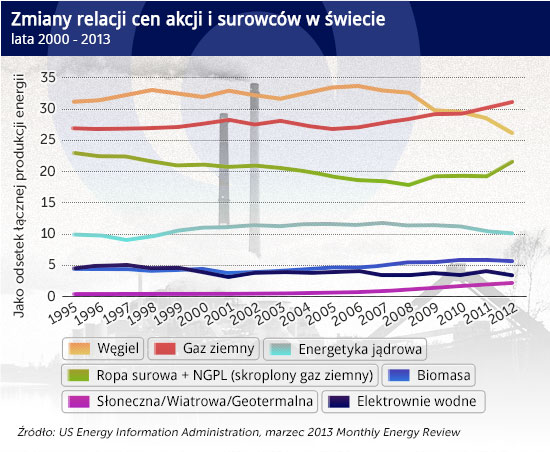

(infografika D. Gąszczyk/ CC by eutrophication&hypoxia)

Europa dla Rosji to podstawowy rynek zbytu gazu. Ale ignorując zmieniającą się sytuację Kreml powoli traci pozycję dostawcy mogącego UE dyktować warunki.

Istniejący do niedawna rynek sprzedawcy pozwalał rosyjskiemu Gazpromowi ustalać reguły, narzucać ceny i egzekwować domniemane prawa. W 2008 r. jego udział w rynku europejskim wynosił 28,4 proc., a eksport gazu osiągnął najwyższy w historii poziom 158,8 mld m3. Jednak ostatnie 5 lat poważnie zmieniło sytuację. Według analityków BP, w 2012 r. Norwegia po zwiększeniu swego eksportu o 12 proc., przy jednoczesnym spadku sprzedaży Gazpromu o 10 proc., po raz pierwszy wyprzedziła Rosję i zajęła miejsce głównego dostawcy gazu ziemnego do Europy. Udział Rosji w rynku spadł do 23,5-24 proc.

Powstaje pytanie czy narastające kłopoty Gazpromu to szansa dla Europy na uporządkowanie rynku gazowego i dostosowanie go do nowych reguł gry, czy też zagrożenie dla stabilności dostaw ze wschodu, wciąż ważących w bilansie energetycznym. Odpowiedź nie jest jednoznaczna.

Katar i łupki zmieniają rynek

Rynek gazu jest w trakcie rewolucyjnych przekształceń strukturalnych. W miejsce istniejących dotychczas regionalnych rynków powstaje ogromny rynek globalny.

Dla dotychczasowej sytuacji w Europie charakterystyczna była dominacja gazu rurociągowego, dostarczanego na podstawie kontraktów wieloletnich oraz rozliczenia według cen ustalanych na podstawie formuł, wiążących cenę gazu z cenami paliw płynnych. Taką formę umożliwiał rynek dostawcy, na którym podaż często nie nadążała za dynamicznie rosnącym popytem.

Kryzys 2008/2009 zapoczątkował przekształcanie się europejskiego rynku gazowego w rynek odbiorcy. W producentów gazu uderzyły jednocześnie dwa czynniki. Z jednej strony znacząco spadł popyt, z drugiej zwiększyła się podaż. Na rynku pojawiła się nowa jakość, związana z dynamicznie wzrastającymi dostawami katarskiego gazu skroplonego (LNG). W okresie 2008 – 2011 zwiększyły się one przeszło 5-krotnie, z 7,9 mld m3 do ponad 40 mld m3, a to za sprawą oferowania LNG na rynku spotowym po cenach znacznie niższych niż gazu tradycyjnego. W efekcie, rozliczenia według cen spotowych zaczęły w szybkim tempie dominować w Europie. A tworzenie się rynku spotowego oznacza jedno – powstanie międzynarodowego rynku gazowego z własnymi cenami, niezależnymi od cen paliw płynnych.

O ile dostawy z Kataru wniosły na rynek gazowy nową jakość, o tyle dynamiczny wzrost produkcji gazu łupkowego spowodował głębokie zmiany ilościowe. Zachwiał, korzystnymi od 40 lat dla producentów, proporcjami podażowo – popytowymi. Wprawdzie gaz łupkowy to przede wszystkim rynek amerykański, ale waży na globalnym bilansie. Jego udział w produkcji gazu w USA zwiększył się z 1 proc. w 2000 r. do 34 proc. w 2011 r. Oczekuje się, że w 2015 r. dojdzie do 43 proc., a w 2020 r. przekroczy 50 proc. Szybki wzrost produkcji powoduje równie szybki spadek cen. W 2008 r. gaz w USA kosztował 320 dol. za 1000 m3, a w pierwszej połowie 2012 r. – 80-95 dol. I choć w drugiej połowie roku ceny odbiły, nie przekroczyły 100-120 dol.

Według powszechnych ocen konsekwencją zmian na rynku gazu jest brak uzasadnienia dla utrzymywania dotychczasowych formuł ustalania cen w relacji do cen paliw płynnych. Proces przechodzenia na ceny spotowe, które szybko reagują na zmiany podażowo – popytowe, jest nieunikniony (w 2012 r. rozliczano w nich już ponad połowę transakcji na europejskim rynku gazowym).

Sztywna polityka Gazpromu w odniesieniu do cen i warunków dostaw, w konfrontacji z nowymi podażowo-popytowymi realiami europejskiego rynku gazu, z rynkiem transakcji spotowych, konkurencją gazu skroplonego i w perspektywie pojawieniem się taniego amerykańskiego i europejskiego gazu łupkowego, powoduje, że według ocen analityków bardzo trudno będzie Rosji zahamować spadkowy trend udziału w rynku.

Szanse Europy

W nowych uwarunkowaniach Europa zyskała szansę zdywersyfikowania źródeł dostaw oraz wypracowania ogólnie obowiązujących na rynku gazowym zasad, które objęłyby również Gazprom. Stało się to wręcz niezbędne po tym, jak działania koncernu zagroziły w ostatnich latach bezpieczeństwu energetycznemu wielu państw Unii. Po 2009 r., kiedy Europa na kilka dni pozbawiona została w środku zimy dostaw rosyjskiego gazu, UE zdecydowała się przyspieszyć działania mające zmniejszyć zależność od Gazpromu.Determinację pogłębił luty 2012 r., kiedy to rosyjski monopolista nie był w stanie wywiązać się z dodatkowych dostaw gazu.

Od marca 2011 r. zaczęły obowiązywać postanowienia III pakietu energetycznego UE, który jest podstawą tworzenia konkurencyjnego rynku energii. Liberalizując ten rynek pakiet wzmacnia niezależność regulatorów oraz wprowadza konieczność rozdziału działalności produkcyjnej i dystrybucyjnej od handlowej i transportowej. Jedną z fundamentalnych zasad jest zapewnienie dostępu osób trzecich (TPA – Third-party Access) do infrastruktury przesyłowej. Postanowienia unijne mocno uderzają w interesy Gazpromu i dotychczasową jego politykę wobec europejskich odbiorców, której monopol transportowy był jednym z kluczowych elementów.

W ramach porządkowania rynku energetycznego Komisja Europejska rozpoczęła wstępne procedury przeciwdziałania praktykom monopolistycznym Gazpromu. Kontrola wszczęta we wrześniu 2012 r. ma wykazać, czy rosyjska spółka nie utrudnia wolnych dostaw gazu na rynek europejski, nie przeszkadza w dywersyfikacji dostaw oraz nie narzuca klientom „niesprawiedliwych” warunków w kontraktach długoterminowych, przywiązując w nich ceny gazu do cen ropy. W przypadku potwierdzenia takich działań na Gazprom może być nałożona kara w wysokości 14 mld dol. Analitycy przypominają, że prowadząca śledztwo Generalna Dyrekcja ds. Konkurencji KE od 1958 r. nie przegrała w sądzie żadnej sprawy.

W UE wzrosła determinacja do zdywersyfikowania tras i źródeł dostaw gazu. Realnym kierunkiem działania są tu kraje z obszaru Morza Kaspijskiego. W lutym tego roku komisarz ds. Energii Günther Oettinger podkreślił, że zadaniem priorytetowym Komisji jest otwarcie „Południowego Korytarza Gazowego”, z takimi jego elementami, jak gazociąg transkaspijski z Turkmenistanu do Azerbejdżanu po dnie Morza Kaspijskiego oraz system gazociągów z Azerbejdżanu przez Gruzję i Turcję do Europy. W 2015 r. rozpocznie się budowa TAP (Trans Adriatic Pipeline), którym od 2019 r. ze złoża Szach Deniz 2 w Azerbejdżanie rozpoczną się, przez Turcję do Europy (przez Grecję i Albanię do Włoch), dostawy gazu (10 mld m3 do Europy i 6 mld m3 do Turcji). Docelowo (po uruchomieniu importu z Turkmenistanu) dostawy mogą przekroczyć 40 mld m3. Dla realizacji tych dostaw niezbędne byłoby uruchomienie budowy jednej z wersji, popieranego przez KE, gazociągu Nabucco, którym turkmeński gaz dotarłby do odbiorców w Bułgarii, Rumunii, na Węgrzech i w Austrii, a stamtąd do innych krajów.

Rosja w defensywie

Rosja od początku bardzo krytycznie odnosiła się do postanowień III pakietu, zarzucając mu działanie prawa wstecz i brak poszanowania prawa własności. Szczególny niepokój Moskwy budziła zasada dostępu TPA. Rosja domagała się wyłączenia swoich projektów transportowych gazu spod regulacji pakietu, przez przyznanie im statusu transeuropejskiego projektu infrastrukturalnego (TEN – Trans European Network). Status TEN, pozwalający właścicielowi wykorzystywać więcej niż połowę mocy przesyłowej, udało się Rosji uzyskać dla podwodnej części Nord Stream, jednak nie dla jego odgałęzień na lądzie: NEL (Greifswald w Niemczech – PMG Rehden w Holandii) oraz dla OPAL (Greifswald – Brandow w Czechach). W przypadku tego ostatniego toczą się jeszcze pertraktacje.

Wydaje się jednak, że Komisja Europejska będzie bardzo ostrożna przy podejmowaniu decyzji. Ewentualna zgoda na odejście od obowiązujących zasad mogłaby bowiem posłużyć stronie rosyjskiej do wynegocjowania analogicznych rozwiązań dla gazociągu South Stream. A przywileje dla niego, konkurenta Południowego Korytarza, osłabiłyby projekt UE.

W swych staraniach o wyłączenie South Stream spod działania unijnych regulacji Rosja wykorzystuje trzy drogi. Po pierwsze, zabiega o status TEN, po drugie, o włączenie odpowiednich postanowień do nowego porozumienia o partnerstwie i współpracy Rosja – UE, po trzecie, naciska na porozumienia dwustronne z państwami tranzytowymi, uczestniczącymi w realizacji gazociągu.

Pierwsze dwie drogi zawodzą, ponieważ strona unijna pozostała nieczuła na argumenty Moskwy, w tym apele prezydenta Władimira Putina na szczeblu Komisji (grudniowy szczyt UE-Rosja) oraz podczas. grudniowych rozmów w 2012 r. z kanclerz Angelą Merkel. Teraz Rosja pokłada nadzieje w decyzjach państw tranzytowych. Bułgaria i Węgry uznały South Stream za projekt o strategicznym, narodowym znaczeniu. Podobnie może postąpić Serbia. Daje to szanse na wyłączenie odcinków narodowych gazociągu spod regulacji III pakietu. A Rosji dostarcza mocnych argumentów przy domaganiu się takiego statusu dla całego South Stream. Decyzje poszczególnych krajów wymagają jednak akceptacji Komisji Europejskiej.

Tymczasem analitycy bardzo sceptycznie oceniają potrzebę budowy South Stream. Wskazują, że już istniejące moce transportowe rosyjskiego gazu na kierunku europejskim (258 mld m3) przekraczają znacząco potrzeby (eksport w 2012 r. 138,8 mld m3), a inwestycja, wraz z częścią na terytorium Rosji, kosztować będzie 35 mld euro.

Porażka gazowego OPEC

Rosja zdaje sobie sprawę, że rozpoczął się niekorzystny dla niej proces w wyścigu do zasobów gazu w Azji Centralnej. Realizowane plany zagospodarowania nowych złóż w Turkmenistanie stwarzają podstawy do przełamania monopolu w transporcie i pojawienia się na rynku europejskim oferty konkurencyjnej wobec rosyjskiej. Zagraża to żywotnym interesom Rosji. Już wyjście Azerbejdżanu z dostawami gazu do Europy wskazywało, że Rosja przegrała pierwszą rundę. Jednak dopiero włączenie gazowych zasobów Turkmenistanu (gazociąg transkaspijski) w sposób istotny uderzy w interesy Rosji, zagrażając jej pozycji kluczowego dostawcy na rynki UE. Stąd też wielka determinacja Rosji w forsowaniu, oderwanej od realiów ekonomicznych, budowy gazociągu South Stream.

Rosja w swej „grze o wszystko” na rynku europejskim sięgnęła do mało aktywnej w ostatnich latach karty – gazowego OPEC. W okresie piku cenowego gazu w 2008 r. Moskwa była propagatorem utworzenia Forum Eksporterów Gazu. Jako największy producent liczyła na odgrywanie w nim wiodącej roli, nie była jednak wtedy zainteresowana w przekształceniu luźnego forum dyskusyjnego w sformalizowaną organizację, na wzór naftowego OPEC.Teraz już jest, ponieważ jej pozycja na rynku osłabła.

Apel prezydenta Władimira Putina na ostatnim Forum w Moskwie, w lipcu, by „producenci gazu przeciwstawili się dyktatowi importerów” w odniesieniu do cen i polityki transportowej, spotkał się jednak z chłodnym przyjęciem, a nawet dezaprobatą innych państw. Główni eksporterzy gazu skroplonego, w tym na rynek europejski, Katar czy Trynidad i Tobago podkreślali, w odróżnieniu od Rosji, że współpraca z odbiorcami i uwzględnianie ich interesów, powinno być istotnym elementem polityki marketingowej, w tym cenowej w szczególności.

Możliwości produkcyjne, jak również infrastruktura przesyłowa wskazuje, że Rosja, jest w stanie w pełnym zakresie pokryć zapotrzebowanie Europy, w tym i Polski, na gaz ziemny w perspektywie zarówno średnio jak i długoterminowej. Dobre od strony technicznej perspektywy współpracy są jednak w sposób istotny ograniczane przez działania Rosji, która ignoruje realia rynkowe i nadal postrzega gaz, jako narzędzie polityki zagranicznej. Segmentuje rynek odbiorców uwzględniając ich siłę polityczno–ekonomiczną. Ofiarą takiego podejścia stała się m.in. Polska, która należąc do największych odbiorców rosyjskiego gazu, płaci najwyższe ceny w Europie.

Take podejście powoduje, że w sferze gazowej Europa nie postrzega Rosji jako partnera niezawodnego. Stąd też głoszona i realizowana polityka dywersyfikacji źródeł zaopatrzenia i dróg transportu gazu, w celu zmniejszenia zależności od dostaw z Rosji, jak również wdrażanie postanowień trzeciego pakietu energetycznego.

Rosja jako eksporter gazu znajdzie się w najbliższych latach w trudnej sytuacji. W zmienionych realiach rynkowych nie będzie już w stanie dyktować cen na najważniejszym dla siebie rynku europejskim. Spadek popytu, konkurencja gazu skroplonego i w perspektywie pojawienie się europejskiego gazu łupkowego trudno będzie ignorować powołując się jedynie na istnienie wieloletnich umów na dostawy gazu. Szybkie wyciągnięcie prawidłowych wniosków z nowej sytuacji będzie korzystne zarówno dla Rosji jak i jej partnerów.

OF

(infografika D. Gąszczyk/ CC by eutrophication&hypoxia)

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.