Rynki kredytów mieszkaniowych w UE pod presją

Kategoria: Usługi finansoweKredyty hipoteczne (mieszkaniowe) stanowią podstawowy składnik zadłużenia gospodarstw domowych w europejskich bankach. Finansowanie konsumpcji nie odgrywa aż tak dużej roli.

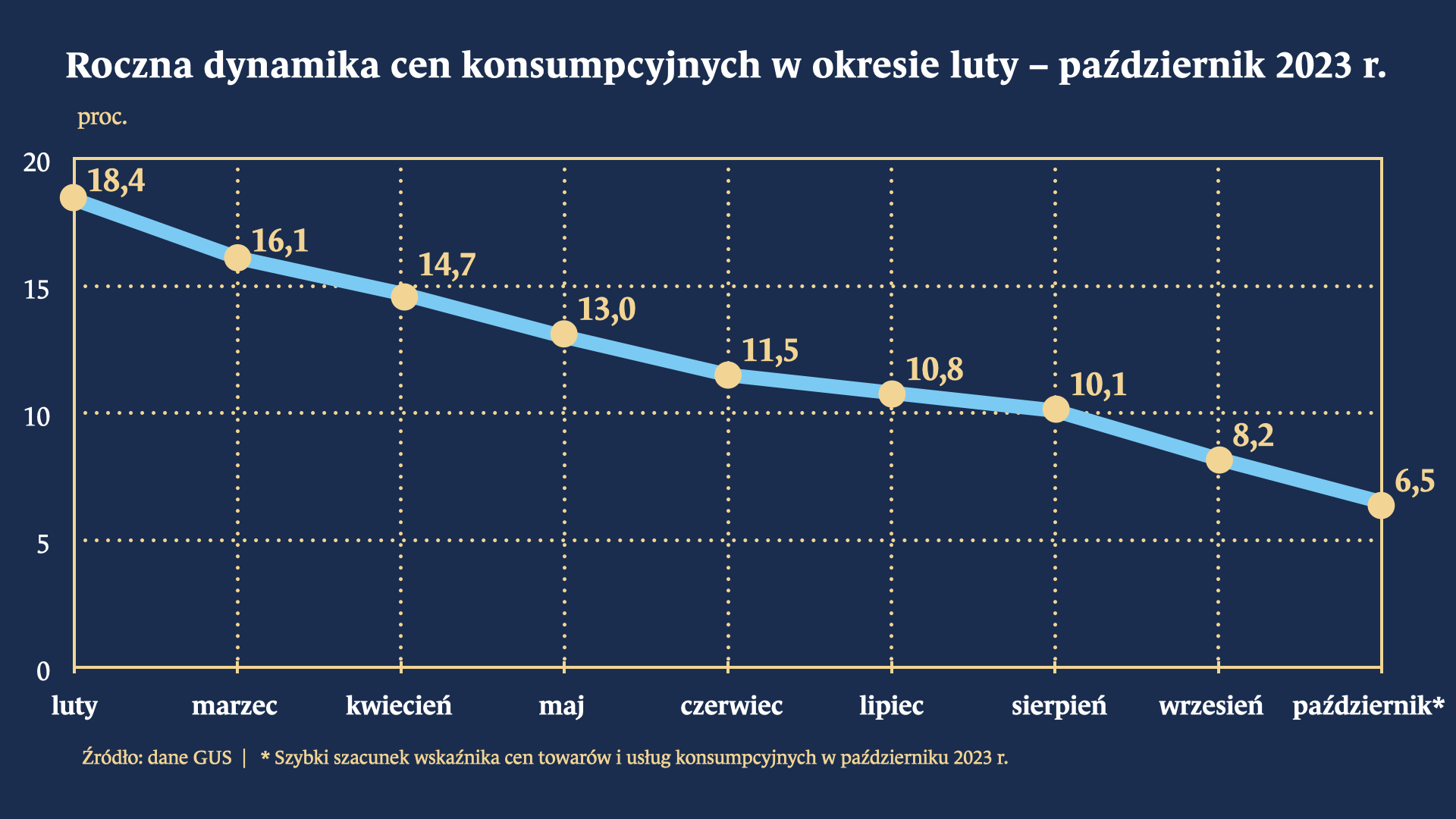

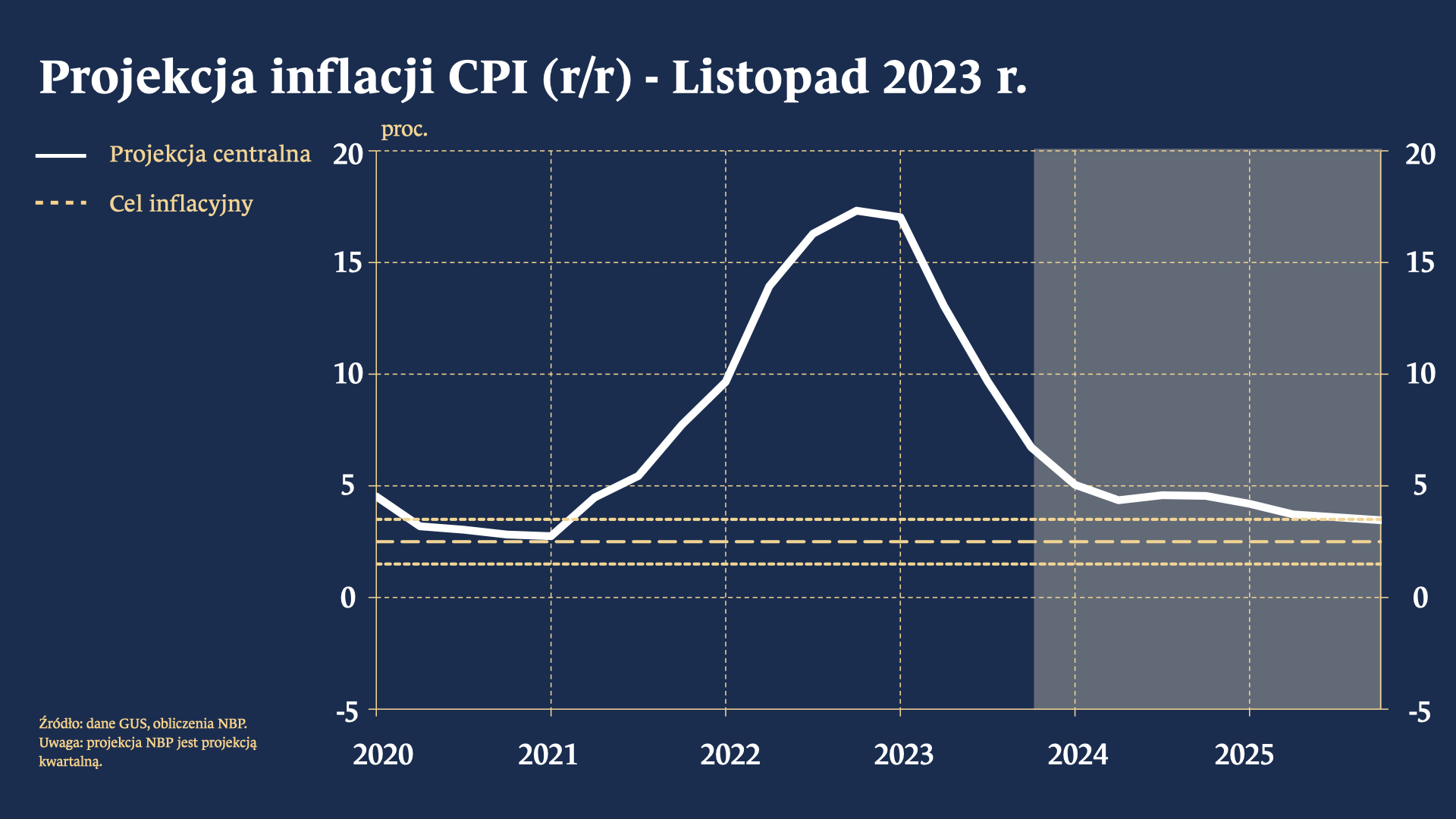

W 2023 r. obserwowaliśmy silny spadek inflacji, jednak obecnie trend wygasa

Inflacja obniżyła się z 18,4 proc. w lutym do 6,5 proc. To dobry wynik na tle państw Unii Europejskiej. Bieżące projekcje NBP mówią jednak o wolniejszych zmianach w przyszłości, a analitycy prognozują nawet niewielki wzrost inflacji na koniec 2023 r. Istotnym źródłem niepewności jest sytuacja na światowym rynku ropy naftowej – niepewność generują obawy o kondycję Chin i sytuacja na Bliskim Wschodzie. Ceny ropy Brent spadły poniżej 79 dolarów za baryłkę, najbardziej od lipca 2023 r., a popyt na ropę w USA będzie najniższy od 20 lat. Jednak ceny energii mogą wzrosnąć w sezonie grzewczym, choć prawdopodobnie nie będzie to tak dotkliwe jak w 2022 r. Hurtowe ceny prądu są dziś prawie o 50 proc. niższe niż rok temu, a Komisja Europejska pozwala na przedłużenie działań osłonowych do marca 2024 r. W tym kontekście ponowny, długotrwały wzrost inflacji wydaje się praktycznie niemożliwy. Do powrotu do celu inflacyjnego, czyli 2,5 proc., jeszcze długa droga – stanie się to najpewniej w 2025 lub 2026 roku.

Pomimo inflacji, Polska gospodarka jest w dobrej kondycji, a problemy mogą przyjść z zewnątrz

Dane za III kwartał 2023 r. pokazują, że wzrost gospodarczy w Polsce był najwyższy spośród państw Unii Europejskiej. Od pandemii Polska radzi sobie lepiej niż wszystkie duże gospodarki UE, spodziewamy się kontynuacji procesu konwergencji. Międzynarodowy Fundusz Walutowy wskazuje, że do końca 2028 r. dochody przypadające na obywatela w Polsce stanowić będą 75 proc. niemieckich dochodów. Obecnie to 69 proc. Dobre warunki gospodarcze przekładają się na kondycję polskiego złotego – w listopadzie dolar był najtańszy względem złotego od 2,5 miesięcy, a frank szwajcarski od ponad 4 miesięcy.

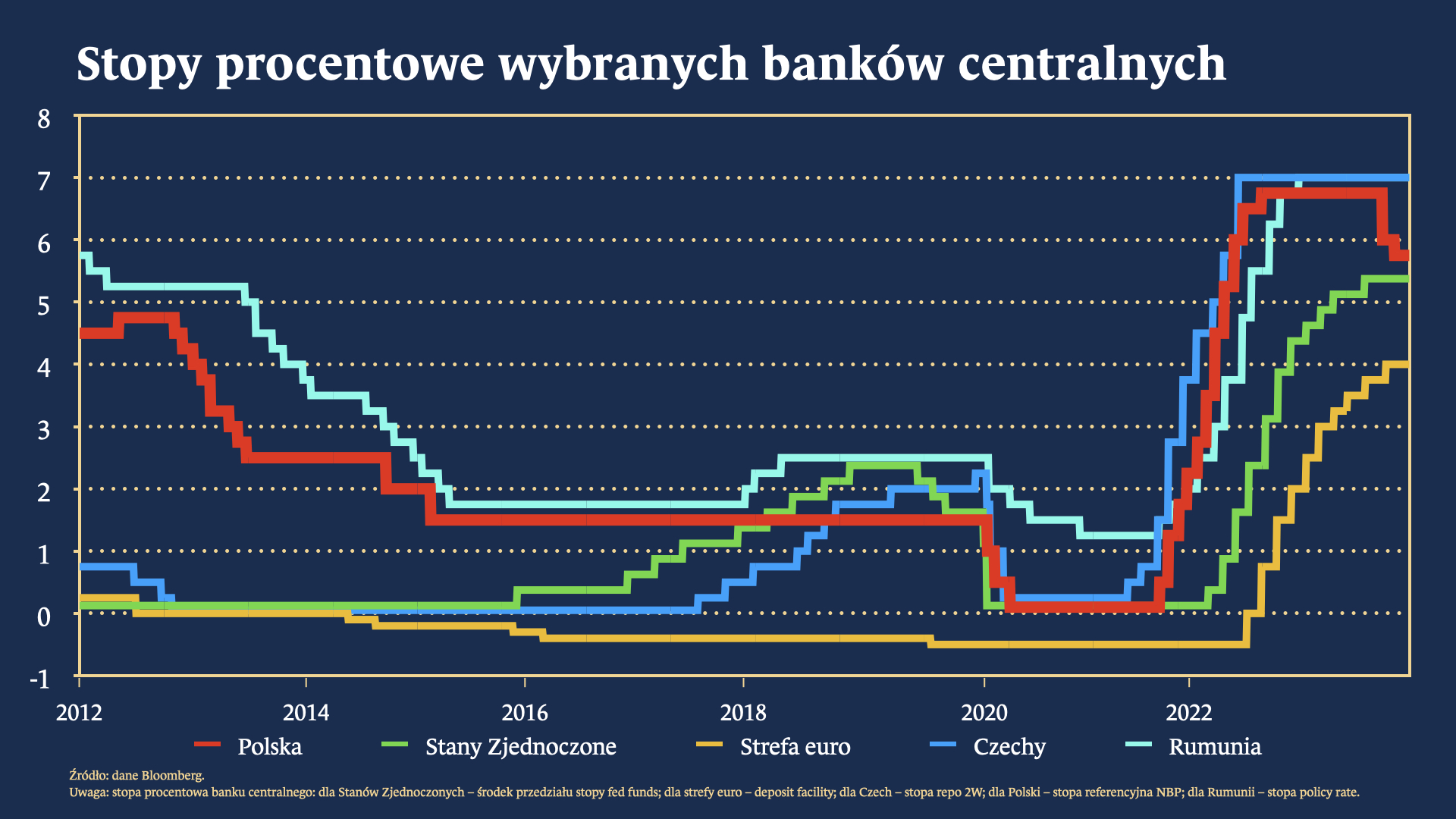

Pomimo wyższej inflacji, stopy procentowe w Polsce nie różnią się diametralnie od państw rozwiniętych

W strefie euro główna stopa procentowa Europejskiego Banku Centralnego wynosi 4,5 proc., w Stanach Zjednoczonych 5,5 proc. W strefie euro jednak inflacja wynosi średnio 2,9 proc., a w USA – 3,7 proc. Na tle regionu Polska ma relatywnie niskie stopy – w Czechach i w Rumunii to 7 proc., a analitycy Erste prognozują spadek do 5,75 proc. dopiero w 2024 roku. Na Węgrzech z kolei stopa procentowa to aż 13 proc. Jak dotychczas nie obserwujemy, aby obecny poziom stóp w Polsce miał negatywne skutki dla gospodarki, jednak miejsca na obniżki jest mało.

Transmisja zmian stóp procentowych na rynek hipoteczny będzie słabsza

Większość kredytów mieszkaniowych udzielanych jest z programu „Bezpieczny Kredyt 2 proc”. Oznaki ożywienia na rynku kredytów mieszkaniowych były widoczne już po decyzji Komisji Nadzoru Finansowego z lutego 2023 r. o zmniejszeniu buforu ostrożnościowego, jednak to III kwartał zwiększył skalę odbicia. Kredyty udzielone w programie odpowiadają za 41 proc. całości, a odsetek prawdopodobnie będzie rosnąć. Sprzedaż mieszkań jest dziś wyższa niż w 2022 r., a na koniec br. rynek przewiduje powrót do poziomów z 2021 r. Równocześnie rośnie też średnia wartość kredytu mieszkaniowego. Ze względu na preferencyjne warunki spłaty kredytu, większość kredytobiorców będzie decydować się na Bezpieczny Kredyt, na który wysokość stopy procentowej ma mniejsze przełożenie.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.