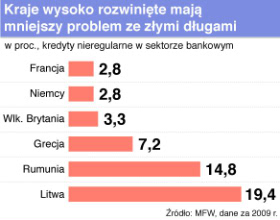

Największym problemem w krajach Europy Środkowej i Wschodniej są niepracujące kredyty w bankach. Ich udział w portfelach jest w naszym regionie znacznie większy niż w krajach wysoko rozwiniętych – wynika z najnowszego raportu MFW. W tym roku złe długi osiągną swój pułap maksymalny, a w następnym roku sytuacja zacznie się poprawiać, ale skutki kryzysu dla banków naszego regionu będą odczuwane jeszcze przez wiele lat.

Międzynarodowy Fundusz Walutowy opublikował kolejny „Globalny Raport Stabilności Finansowej”, w którym ocenił ryzyko, związane z nierównowagą gospodarczą w różnych regionach świata. – Ryzyko dla stabilności światowych finansów zmniejszyło się, w miarę jak ożywienie gospodarcze nabiera rozpędu – stwierdzają autorzy raportu. – Ale obawa o stan finansów państw rozwiniętych podkopuje fundamenty stabilności i sprawia, że aktualne pozostają problemy z pozyskaniem kredytów – zauważają.

Rynki bardziej spokojne

Polityka banków centralnych rozluźnienia ilościowego (quantitative-easing policies), nadzwyczajne środki zapewnienia płynności bankom, programy gwarancji rządowych itp. przyczyniły się do poprawy funkcjonowania krótkoterminowego rynku pieniężnego i rynku instrumentów pochodnych (przede wszystkim długu sekurytyzowanego). Zaczęła też rosnąć rynkowa wycena aktywów, będących zabezpieczeniem kredytów i złożonych instrumentów finansowych, dzięki czemu uległ poprawie portfel kredytów. W porównaniu z poprzednim raportem, z października 2009 roku, zmniejszyło się ryzyko niestabilności makroekonomicznej. Spadło ryzyko deflacji, ale nie ma też niebezpieczeństwa presji inflacyjnej, zwłaszcza w gospodarkach rozwiniętych. Wciąż bowiem utrzymuje się znaczna luka produkcyjna, czyli różnica między produkcją potencjalną a rzeczywistą.

Wyraźnie poprawia się sytuacja na rynkach wschodzących. Zwiększył się napływ kapitału do Azji i Ameryki Łacińskiej. Inwestorzy uważają te rynki za obiecujące i wykazują większy apetyt na ryzyko. Spodziewają się aprecjacji miejscowych walut, wzrostu wyceny aktywów. W dodatku kapitał jest wypychany z krajów rozwiniętych, gdzie stopy procentowe i rentowność są niskie. Szybki napływ kapitału na rynki wschodzące sprawia, że rośnie na nich ryzyko inflacji oraz bąbli spekulacyjnych. Na razie, według analityków MFW, ryzyko to nie jest duże, ale w średnim okresie dojdzie tam do przegrzania koniunktury – w pierwszej kolejności na rynku nieruchomości. W Chinach oraz w Korei Południowej ryzyko bąbla spekulacyjnego na rynku nieruchomości wynika dodatkowo ze stosowania rządowych zachęt do inwestowania w ten segment gospodarki.

Raport niewiele miejsca poświęca sytuacji w Europie Środkowo-Wschodniej, co jest pośrednim dowodem na to, że nasz region nie budzi większej troski MFW. Największym problemem są niepracujące kredyty w bankach, których udział w portfelu kredytowym jest znacznie większy niż w krajach wysoko rozwiniętych (patrz tabela 2). Według raportu w tym roku złe długi w bankach osiągną swój pułap maksymalny, a w następnym roku sytuacja zacznie się powoli poprawiać, aczkolwiek skutki kryzysu dla banków naszego regionu będą odczuwane jeszcze przez wiele lat.

Epidemia kryzysu

Autorzy raportu zamieszczają schemat, pokazujący jak kryzys finansowy narastał i opadał w różnych segmentach rynku:

– obligacji powiązanych z kredytami subprime dla gospodarstw domowych (RMBS)

– pieniężnym,

– bankowym,

– komercyjnych obligacji, powiązanych z kredytami hipotecznymi,

– obligacji powiązanych z pierwszorzędnymi kredytami hipotecznymi dla gospodarstw domowych,

– kredytowym dla przedsiębiorstw,

– rynków wschodzących.

Za wcześnie, by uznać, że kryzys finansowy, który zaczął się w roku 2007, jest już za nami. Upływ czasu powoduje jednak, że coraz lepiej poznajemy jego specyfikę. Od poprzednich kryzysów finansowych (np. azjatyckiego, argentyńskiego, rosyjskiego) różni się tym, że zaczął się w krajach wysoko rozwiniętych i dotyczył głównie ich. Kryzys zaczął się w pierwszym segmencie (RMBS), który zaczął mieć problemy na początku 2007 roku, a w lipcu 2007 roku ostatecznie się załamał. Do dziś nie nastąpiło na nim ożywienie.

Załamanie rynku RMBS spowodowało problemy w pozostałych segmentach finansowych (z wyjątkiem krajów wschodzących, które problemy zaczęły odczuwać z opóźnieniem). Kryzysem został dotknięty rynek instrumentów pochodnych, powiązanych ze wszystkimi kredytami hipotecznymi, w tym także kredytami uznawanymi za dobrze zabezpieczone. W miarę, jak ceny nieruchomości spadały, niektóre kredyty dobrze zabezpieczone okazywały się kredytami subprime.

Najwcześniej i najsilniej zareagował rynek pieniężny – operacji krótkoterminowych, który już latem 2007 roku zaczął odczuwać gwałtowne wahania. Banki zorientowały się, że mogą ponieść na operacjach powiązanych z kredytami subprime straty i niechętnie dzieliły się swą płynnością z innymi. Najtrudniejszym okresem była jesień 2008 roku, po upadku banku Lehman Brothers. Ale szybkie działania banków centralnych sprawiły, że już na początku 2009 roku sytuacja na rynku pieniężnym poprawiła się, a od jesieni 2009 roku można mówić o powrocie tego segmentu do stanu normalnego.

Banki i inne instytucje finansowe przeżyły dwie fazy ostrego kryzysu. Pierwszą – na przełomie roku 2007 i 2008. Wówczas kilka banków zostało uratowanych dzięki szybkiej reakcji nadzoru oraz współdziałania innych podmiotów prywatnych. Najbardziej znanym przykładem jest Bear Stearns, który w marcu 2008 roku otrzymał pomoc od nowojorskiej Rezerwy Federalnej, a następnie został przejęty przez JPMorgan Chase. Druga, ostrzejsza i bardziej długotrwała faza kryzysu zaczęła się latem 2008, a jej punktem kulminacyjnym był upadek Lehmana. Banki zostały zmuszone do uznania strat, wynikających z niewłaściwie zabezpieczonych kredytów, w związku z czym wiele z nich stanęło wobec groźby zmniejszenia kapitałów własnych poniżej zera, braku płynności, a tym samym konieczności likwidacji.

Sytuacja wyraźnie poprawiła się latem 2009 roku (dzięki ogromnym programom pomocowym), lecz do dziś nie jest jeszcze normalna. Według szacunków MFW straty banków, wynikające z kryzysu, są o 500 mld USD mniejsze niż oceniano w poprzednim raporcie z października 2009 r. Wynoszą 2,3 bln USD (2,3 tys. miliardów USD), a nie 2,8 bln USD. W ubiegłym roku banki były w stanie dodatkowo powiększyć kapitał własny przez rynkowe emisje akcji oraz dzięki wysokim zyskom.

Część państwowej pomocy została zwrócona i ostateczny jej zakres będzie znacznie mniejszy niż szacowano na jesieni 2008 roku. Z drugiej strony, jak zaznaczono w raporcie, w niektórych krajach banki są wciąż niedokapitalizowane. Potrzebują także kapitału na refinansowanie krótkoterminowanych pożyczek, których spłata przypada na ten rok, a w dodatku nie wszystkie złe długi zostały jeszcze ujawnione. Co oznacza, że mimo wysokich zysków instytucje finansowe nie powróciły jeszcze do stanu sprzed kryzysu.

Najmniej i najpóźniej ucierpiały rynki wschodzące. Wprawdzie i one odczuły kryzys, gdyż jesienią 2008 roku inwestorzy wycofywali kapitał z obszarów, które uznawali za potencjalnie niebezpieczne, co doprowadziło do deprecjacji walut, zwłaszcza w Europie Środkowo-Wschodniej, lecz stan nadzwyczajny trwał jedynie do lata 2009 roku. Później kapitał na powrót zaczął szukać okazji do wyższych zysków i napływać na rynki wschodzące.

Kryzys finansów publicznych

Według raportu pogorszenie stanu finansów publicznych jest obecnie największym zagrożeniem dla światowych finansów. Może bowiem doprowadzić do ponownego kryzysu systemu bankowego, który będzie rozszerzał się z jednego kraju do drugiego. Słabe ożywienie może się załamać, co natychmiast zaostrzyłoby problem długów państwowych w wielu rozwiniętych krajach. Od początku lat 50. XX wieku dług publiczny w najbogatszych krajach (Grupy G-7) spadał i trend ten trwał do połowy lat 70. W tym okresie z poziomu ponad 120 proc. PKB obniżył się do około 40 proc., po czym zaczął ponownie rosnąć. W latach 80. duży udział we wzroście zadłużenia miały Stany Zjednoczone, które prowadziły politykę wysokich deficytów budżetowych. W latach 90. tempo przyrostu długu w krajach grupy G-7 spadło. Stany Zjednoczone się oddłużały, a największy przyrost długu publicznego był w Japonii. W latach 2008-2009 zadłużenie najbogatszych krajów wzrosło w sposób skokowy i osiągnęło poziom zbliżony do tego sprzed 60 lat.

Rynki finansowe są mniej skłonne utrzymywać wysoki poziom zadłużenia – zarówno w bilansach banków, jak i w finansach państwa. W dodatku konieczne jest zmniejszanie poziomu płynności, sztucznie „wstrzykniętej” do gospodarek przez banki centralne, co dodatkowo pogarsza sytuację najbardziej zadłużonych krajów. Premia za ryzyko inwestowania w dług publiczny wzrosła w większości krajów, wcześniej dotkniętych przez kryzys finansowy. W szczególnie złej sytuacji znalazły się kraje najbardziej zadłużone. Niektóre z nich zaczynają mieć problemy z rolowaniem długu i są bliskie utknięcia w „pułapce zadłużenia”. Rośnie bowiem koszt pozyskania nowych pożyczek na spłatę poprzednich, co zmusza do bardzo głębokich redukcji wydatków budżetowych.

Problem finansów publicznych przechodził przez kilka faz. Na początku kryzysu finansowego zasilenie rynków płynnością przez banki centralne i szukanie przez inwestorów mniej ryzykownych lokat spowodowało obniżenie rentowności obligacji rządowych, zwłaszcza krajów uważanych za stabilne, takich jak Niemcy i Francja. Jesienią 2008 roku zaczęła rosnąć rentowność obligacji rządowych krajów, których finanse publiczne wywoływały niepokój, a proces ten przyspieszył jesienią 2009 r. W najtrudniejszej sytuacji znalazła się Grecja, ale problem nie dotyczy tylko jednego kraju. Wysoki poziom zadłużenia także krajów uważanych dotychczas za bardzo stabilne – Hiszpanii, Wielkiej Brytanii, USA, sprawia, że kryzys finansowy, wywołany problemami fiskalnymi w jednym kraju, może łatwo przenieść się na inne.

Zalecenia

Według MFW konieczne jest podjęcie przez rządy, banki centralne i instytucje regulacyjne działań na rzecz:

1. Złagodzenia problemów finansów publicznych przez tworzenie w krajach zadłużonych wiarygodnych średniookresowych planów konsolidacji finansów.

2. Zapewnienia, by proces delewaryzacji (oddłużenia banków, przedsiębiorstw i gospodarstw domowych) przebiegał łagodnie i bez wstrząsów.

3. Szybkiego zakończenia reform sfery regulacyjnej rynków finansowych, by stworzyć w ten sposób bardziej bezpieczny i odporny na wstrząsy globalny system finansowy.

W raporcie znalazły się między innymi zalecenia dotyczące nadzoru nad firmami (przede wszystkim bankami i innymi instytucjami finansowymi), które odgrywają kluczową rolę w systemach gospodarczych. Firmy te zwykło się określać mianem „zbyt ważne, aby upaść” (too-important-to-fail, czyli TITF). Podczas kryzysu finansowego wiele z TITF poniosło straty i znalazło się na krawędzi bankructwa. Ponieważ ich bankructwo mogło wywołać lawinę nieszczęśliwych dla gospodarki następstw, były ratowane przez rządy, które przejęły na siebie część ich zadłużenia. Aby w przyszłości sytuacja taka się nie powtórzyła, eksperci MFW proponują (niektóre z tych propozycji zgłaszane są także przez Komitet Bazylejski Nadzoru Bankowego):

– Zwiększenie wymogów kapitałowych instytucji TITF.

– Wprowadzenie dla nich specjalnych standardów nadzoru dla systematycznej kontroli płynności i ryzyka.

– Zmianę przepisów dotyczących upadłości i ujednolicenie polityki wobec TITF w różnych krajach. Chodzi o to, by uniknąć sytuacji, gdy wielka międzynarodowa firma jest bliska upadłości, a rządy (i sądy upadłościowe) różnych krajów mają wobec niej odmienne podejście.

– Nałożenie na TITF specjalnego podatku, by zgromadzić środki na ewentualną akcję ratunkową.

– Administracyjne ograniczenie firm, by nie przekraczały rozmiarów umożliwiających zarządzanie.

Tab. 1 Rynek giełdowy w krajach zaliczanych do rynków wschodzących; średnie wskaźniki P/E

|

Kraj

|

2007

|

2008

|

IV kw. 2009

|

|

Chiny

|

27

|

10,3

|

21,1

|

|

Węgry

|

12,8

|

3,7

|

14,2

|

|

Polska

|

15,2

|

7,3

|

19,3

|

|

Rosja

|

14,1

|

3,4

|

15,6

|

Tab. 2 Złe długi w bankach – jesień 2009 r.

|

Kraj

|

Procent kredytów niepracujących w stosunku do wszystkich kredytów bankowych

|

|

Czechy

|

5,3

|

|

Francja

|

2,8

|

|

Niemcy

|

2,8

|

|

Grecja

|

7,2

|

|

Irlandia

|

7,5

|

|

Włochy

|

6,2

|

|

Japonia

|

1,8

|

|

Portugalia

|

2,8

|

|

Słowacja

|

4,3

|

|

Hiszpania

|

5,1

|

|

Wielka Brytania

|

3,3

|

|

Stany Zjednoczone

|

5,4

|

|

Bułgaria

|

6

|

|

Estonia

|

5,2

|

|

Węgry

|

5,9

|

|

Łotwa

|

16,4

|

|

Litwa

|

19,4

|

|

Polska

|

7

|

|

Rumunia

|

14,8

|

|

Rosja

|

9,6

|

Tab. 3 Odpisy na rezerwy w bankach w latach 2007-2010

| |

Wartość aktywów w mld USD |

Wartość odpisów w mld USD |

Straty na aktywach (w proc.) |

| Banki USA – kredyty |

|

| Hipoteczne gospodarstw domowych |

2981

|

204

|

6,8

|

| Konsumpcyjne |

1115

|

180

|

16,2

|

| Hipoteczne komercyjne |

1114

|

87

|

7,8

|

| Korporacyjne |

1104

|

65

|

5,9

|

| Zagraniczne |

1745

|

53

|

3,0

|

| Łącznie kredyty |

8059

|

588

|

7,3

|

| Banki USA papiery wartościowe |

| Hipoteczne gospodarstw domowych |

1495

|

166

|

11,1

|

| Konsumpcyjne |

142

|

0,0

|

0,0

|

| Hipoteczne komercyjne |

196

|

48

|

24,5

|

| Korporacyjne |

1115

|

17

|

1,5

|

| Rządowe |

580

|

0,0

|

0,0

|

| Zagraniczne |

975

|

66

|

6,7

|

| Razem papiery wartościowe |

4502

|

296

|

6,6

|

| Razem kredyty i papiery wartościowe |

12561

|

885

|

7,0

|

| Banki Wielkiej Brytanii – kredyty |

| Hipoteczne gospodarstw domowych |

1636

|

27

|

1,6

|

| Konsumpcyjne |

423

|

64

|

15,1

|

| Hipoteczne komercyjne |

344

|

41

|

12,1

|

| Korporacyjne |

1828

|

63

|

3,4

|

| Zagraniczne |

2514

|

203

|

8,1

|

| Łącznie kredyty |

6744

|

398

|

5,9

|

| Banki Wielkiej Brytanii – papiery wartościowe |

| Hipoteczne gospodarstw domowych |

225

|

11

|

5,0

|

| Konsumpcyjne |

58

|

2

|

2,8

|

| Hipoteczne komercyjne |

51

|

8

|

15,0

|

| Korporacyjne |

258

|

7

|

2,7

|

| Rządowe |

360

|

0,0

|

0,0

|

| Zagraniczne |

672

|

29

|

4,4

|

| Razem papiery wartościowe |

1625

|

57

|

3,5

|

| Razem kredyty i papiery wartościowe |

8369

|

455

|

5,4

|

| Banki strefy euro – kredyty |

| Hipoteczne gospodarstw domowych |

4530

|

44

|

1,0

|

| Konsumpcyjne |

675

|

25

|

3,8

|

| Hipoteczne komercyjne |

1272

|

37

|

2,9

|

| Korporacyjne |

5018

|

79

|

1,6

|

| Zagraniczne |

4500

|

256

|

5,7

|

| Łącznie kredyty |

15994

|

442

|

2,8

|

| Banki strefy euro – papiery wartościowe |

| Hipoteczne gospodarstw domowych |

966

|

104

|

10,8

|

| Konsumpcyjne |

271

|

8

|

2,8

|

| Hipoteczne komercyjne |

264

|

40

|

15,0

|

| Korporacyjne |

1316

|

0,0

|

0,0

|

| Rządowe |

2146

|

0,0

|

0,0

|

| Zagraniczne |

1943

|

72

|

3,7

|

| Razem papiery wartościowe |

6907

|

224

|

3,2

|

| Razem kredyty i papiery wartościowe |

22901

|

665

|

2,9

|

| Pozostałe banki w krajach rozwiniętych Europy1) |

| Razem kredyty |

3241

|

134

|

4,1

|

| Razem papiery wartościowe |

729

|

22

|

3,0

|

| Razem kredyty i papiery wartościowe |

3970

|

156

|

3,9

|

| Banki azjatyckie2) |

| Razem kredyty |

6150

|

84

|

1,4

|

| Razem papiery wartościowe |

1728

|

30

|

1,8

|

| Razem kredyty i papiery wartościowe |

7879

|

115

|

1,5

|

| Łącznie |

| Razem kredyty |

40189

|

1647

|

4,1

|

| Razem papiery wartościowe |

15491

|

629

|

4,1

|

| Razem kredyty i papiery wartościowe |

55680

|

2276

|

4,1

|

1: Dania, Norwegia, Islandia, Szwecja, Szwajcaria

2: Australia, Hongkong, Japonia, Nowa Zelandia, Singapur