Nowa generacja startup-ów – tzw. regtechy – specjalizuje się w rozwiązaniach z zakresu bankowych kosztów regulacyjnych. Te ostatnie od czasu kryzysu finansowego wciąż rosną, co kreuje potencjał nowych aplikacji i algorytmów.

Do niedawna firmy technologiczne, tzw. fintechy, skupiały się na przychodowej stronie działalności banków, konkurując lub współpracując z nimi.

Firma konsultingowa Bain szacuje wartość wdrożenia wymogów z zakresu ładu korporacyjnego, ryzyka i zgodności z regulacjami na 15-20 proc. kosztów prowadzenia banku i 40 proc. kosztów realizowanych projektów. >>więcej

Według Federal Financial Analytics sześć największych banków amerykańskich na sam obszar compliance wydało w 2013 roku 70 mld dol. – ponad dwa razy więcej niż w 2007 roku. Bank HSBC tylko w 2015 roku wydał ponad 2 mld dol. – 30 proc. więcej niż rok wcześniej.

Bain szacuje roczne koszty wdrażania regulacji w światowym sektorze bankowym na 70 mld dolarów, z czego tylko Deutsche Bank i JPMorgan wydają przynajmniej po miliardzie rocznie.

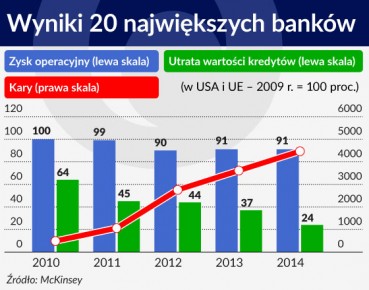

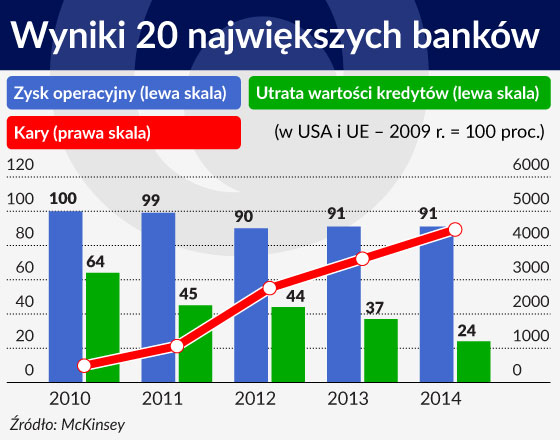

Istotną pozycją kosztów są odpowiedni pracownicy – hiszpański BBVA oblicza, że przeciętna instytucja finansowa lokuje 10-15 proc. pracowników w komórkach związanych z przestrzeganiem regulacji – to praktycznie jedyne miejsce w bankowości, gdzie zatrudnienie ciągle rośnie. Koszty zarządzania obszarem GRC to nie jedyne obciążenie sektora finansowego. Trzeba także uwzględnić wysokości ustanowionych lub zasądzonych kar za brak zgodności, a te są monstrualne. Według firmy McKinsey od roku 2009 ich wartość wzrosła 45-krotnie, podczas gdy średni zysk operacyjny największych banków amerykańskich i europejskich spadł o 10 proc. Same banki USA musiały zapłacić w ostatnich 8 latach 160 mld dolarów kar i grzywien. Bain szacuje sumę kar w światowym sektorze finansowym w tym roku na 200 mld dolarów.

Te ogromne sumy to dla firm technologicznych okazja biznesowa. W rozwiązaniach w obszarze GRC (Governance, Risk, Compliance) specjalizują się regtechy (regulatory technology). Na te technologie światowy sektor finansowy wyda do roku 2020 prawie 120 mld dolarów, z czego 55 proc. w systemie outsourcingu, prognozują autorzy raportu „Let’s Talk Payments”. Najwięcej przypadnie na amerykańskie instytucje finansowe.

Do tej pory banki niewiele zainwestowały w nowoczesny software. W 2014 roku europejski system bankowy wydał na inwestycje w obszar IT 55 mld euro, z czego tylko 9 mld wydano na nowe systemy. Nic dziwnego, że starania banków o redukcję kosztów GRC okazały się mało skuteczne. Dla regtechów zapowiada się więc czas żniw i obfitych zysków.

Optymistyczne szacunki mówią nawet o osiągnięciu zwrotu na inwestycji (ROI) w wysokości 600 proc. i zwrocie zainwestowanego kapitału w ciągu 3 lat. Wynika to również z faktu, że rynek dopiero się rozwija – Bain zidentyfikował niewiele ponad 80 regtechów, to oznacza, że mniej niż 1 proc. firm technologicznych weszło do tej pory w produkty z zakresu compliance.

Rozwiązania regtech – w porównaniu z bankowymi – są bardzo efektywne. Wdrożenie tzw. procesu onboardingu (proces adaptacji nowych klientów) wymaga spełnienia wymogów dotyczących KYC (Know Your Customer – poznaj klienta) i związanych z przeciwdziałaniem praniu pieniędzy (AML). Przeciętny międzynarodowy bank wdraża odpowiednie rozwiązania w ciągu 2 lat przy koszcie 10 mln dolarów. Specjalistycznej firmie technologicznej zabiera to 3 miesiące i 300 tys. dolarów. Zysk dla obu stron transakcji jest ewidentny.

Regtechy nie zastępują istniejących bankowych systemów i rozwiązań, raczej w sposób bardziej efektywny wykorzystują zasoby danych posiadane przez banki łącząc i wzbogacając je o dane pochodzące ze źródeł publicznych (np. sądowych), sieci i mediów społecznościowych. Zawierają między sobą sojusze, aby dostarczać bardziej całościowych, a nie odcinkowych rozwiązań.

Na przykład firma IdentityMind specjalizująca się obszarze antyfraudowym, ryzyka i compliance współpracuje z 18 podmiotami. Regtechy nie stronią też od związków z tradycyjnymi dostawcami technologii z obszaru GRC, do których należy chociażby IBM. Sam IBM ogłosił we wrześniu transakcję zakupu Promontory Financial Group, która ma mu umożliwić zastosowanie sztucznej inteligencji w obszarze finansowego compliance.

Prawdopodobnie to dopiero początek współpracy globalnych graczy IT z regtechami, których cześć została założona przez byłych bankierów jak np. Suade (byli menadżerowie Barclays i Nomura).

Kluczowe rozwiązania oferowane przez regtechy skupiają się przede wszystkim na:

- ekstrakcji;

- dezagregacji i granulacji danych, bo w większości banków mają one w dużej mierze charakter nieustrukturyzowany, nie można wobec tego budować algorytmów umożliwiających określenie związków i zależności między nimi (data mining);

- modelowaniu i prognozowaniu zdarzeń i scenariuszy, również w zakresie stress-testów (Ayasdi wdrożył takie narzędzie dla Citigroup);

- wartościowaniu i weryfikowaniu tożsamości klientów (KYC) – w kontekście przeciwdziałania wyłudzeniom, praniu brudnych pieniędzy i finansowaniu terroryzmu, ale także szybkiego i przyjaznego procesu adaptacyjnego nowych klientów;

- monitorowaniu w czasie realnym i analityce behawioralnej, co umożliwia ustawienie alertów w przypadku niestandardowych zachowań (np. doradców i traderów), co będzie miało jeszcze większe znaczenie w perspektywie wdrożenia rekomendacji MIFID II (Sybentix, Behavox);

- automatyzacji kompleksowych narzędzi raportowania i zarządzania ryzykiem, w oparciu o integrację danych z różnych źródeł (MetricStream).

Regtechy stosują samouczące się technologie – sztuczną inteligencję, big data, biometrię i rozwiązania w chmurze oparte o API, sięgają do rozwiązań w ramach blockchain. Proponują rozwiązania holistyczne i automatyczne eliminujące pracę manualną, więc o wiele szybsze.

Wszystko to jednak sprawia, że korzystanie z tych propozycji, nowych, nie do końca sprawdzonych i wystandaryzowanych samo w sobie może stanowić pewne ryzyko z zakresu wiarygodności dostawcy, stabilności technologii, dokładności i ochrony prywatności danych. Paradoksalnie więc obszar ten może sam wymagać regulacji i nadzoru.

Na razie jednak regulatorzy rynku przyjaznym okiem spoglądają na sektor regtech. Powstaje bowiem szansa znacznie szybszego i tańszego wdrażania regulacji i, co ważne, monitorowania sektora finansowego niemal online, a to oznacza zwiększenie prewencyjnej roli regulacji. Interes nadzoru, banków i regtechów jest więc w dużej części wspólny. Służyłby też klientom uwolnionym od uciążliwych i czasochłonnych procedur. Według autorów wnikliwej analizy rynku fintech dla nadzorców i ustawodawców pojawienie się regtechów to nie tylko zmiana o charakterze efektywnościowym, ale wręcz nowy paradygmat w regulacji rynku.

Dlatego ten segment firm technologicznych w pierwszym rzędzie powinien zostać objęty ochroną i tzw. piaskownicą regulacyjną, co służyłoby testowaniu innowacyjnych rozwiązań i wypracowaniu standardów regulacji dla całego sektora finansowego. Stanowisko takie już rok temu zaprezentował brytyjski nadzór finansowy (FCA).

Dzięki technologiom nowoczesnym i znacznie tańszym niż obecne rozwiązania uwolniony zostałby w bankach kapitał, który mógłby zostać użyty w bardziej produktywny sposób – na digitalizację procesów sprzedaży i obsługi klienta oraz innowacyjne produkty, a to kluczowe bankowe priorytety.

Jak zwraca uwagę Institute of International Finance (IIF) utorowałoby to również drogę na rynek nowym firmom niemogącym podołać wysokim kosztom regulacji. Wdrożenie regulacyjnych technologii może oznaczać jednak także zachęcenie nadzorców do podniesienia wymogów dla sektora finansowego, bo ich realizacja będzie tańsza i szybsza. Jednym z nich na wzór Know Your Customer może być rekomendacja KYD – Know Your Data – poznaj posiadane dane, bo banki toną w zasobach danych, ale ciągle nie posiadają wystarczającej wiedzy.