Wpaździerniku dolar nadal zyskiwał na wartości, chociaż już nie tak znacząco. Zwyżka ta jednak wystarcza aby o sile dolara znowu zaczęto głośno mówić. W ostatnich czterdziestu latach nie było długich okresów zwyżki wartości dolara. Gdy już jednak dochodziło do jego aprecjacji, miało to dla świata istotne znaczenie. Być może obecnie jest podobnie.

(infografika Dariusz Gąszczyk/CC BY-SA by 401(K) 2012)

Do znaczącego spadku wartości dolara już na przełomie lat sześćdziesiątych i siedemdziesiątych ubiegłego wieku. Wcześniej kiedy dolar był prawdziwą oazą bezpieczeństwa oraz synonimem siły (zwłaszcza w pierwszej połowie występowania systemu z Bretton Woods), gospodarce światowej, w tym zwłaszcza Europie i Japonii, wiodło się naprawdę bardzo dobrze. Szybki wzrost gospodarczy pozwolił wstać im ze zgliszcz wojennych oraz szybko się odbudować.

Nic więc dziwnego, że rodzące się w latach sześćdziesiątych ubiegłego wieku perturbacje amerykańskiego dolara wywołały największe zaniepokojenie właśnie w Europie. Tak duże, że Europa zaczęła, co bardzo rzadko jej się zdarza, nagle mówić wspólnym głosem. Europejskie unisono musiało wywrzeć bardzo duże wrażenie na sekretarzu skarbu USA, który w efekcie solidarności europejskiej zdobył się na szczerość mówiąc, że dolar jest wprawdzie walutą USA, ale problemem to już innych krajów.

Za sprawą tych słynnych słów, ich autor, John Bowden Connaly może nawet pretendować do bycia uznanym za jednego z ojców chrzestnych europejskiej waluty. Jego słowa zmotywowały Europę do poważnego myślenia o wspólnej walucie jako reakcji na słabnącego na przełomie lat 60. i 70. dolara. Można pójść jeszcze dalej i stwierdzić, że to właśnie za sprawą słów Connaly’ego uwidoczniły się szczególne powiązania między USA a Europa, unaoczniające zależność siły walut europejskich – obecnie także euro – od tego co dzieje się z dolarem.

Bardzo to kontrowersyjna teza, ale nie do końca z palca wyssana. Przyjrzyjmy się jej. Każdy kto śledził przygotowania Europy do uruchomienia projektu wspólnej waluty, nie mógł nie zauważyć silnej korelacji między tym procesem przygotowawczym a siłą dolara. Europa posuwała się do przodu ze swoimi przygotowaniami wtedy i tylko wtedy kiedy dolar zyskiwał na wartości. W chwilach silnego spadku wartości dolara Europa notowała integracyjny regres.

Dlaczego tak się działo? Otóż kapitał przesuwający się z jednego krańca Atlantyku na drugi był uczulony na różnicę w stopach procentowych dominujących po dwóch stronach Atlantyku. Kiedy różnica ta była na korzyść USA, kapitał masowo płynął z Europy do USA, osłabiając waluty europejskie mniej więcej w takim samym stopniu. Problemy zaczynały się wtedy, kiedy zmieniał się kierunek przepływu kapitału na rzecz kontynentu europejskiego. Zamierzający inwestować w Europie swój kapitał inwestorzy doskonale potrafili odróżnić gospodarkę niemiecką od powiedzmy sobie francuskiej czy włoskiej, co przekładało się na znacznie szybszą aprecjację marki niemieckiej względem dolara niż franka francuskiego czy lira włoskiego.

I właśnie za sprawą tych różnic w dynamice aprecjacji walut europejskich dochodziło do poważnych napięć czy to w europejskim wężu walutowym w latach 70. czy w późniejszym Europejskim Systemie Walutowym (ESW). Jest wiele opracowań wskazujących, że działający w ramach ESW mechanizm stabilizacyjny ERM okrzepł dopiero wtedy, kiedy dolar zaczął zyskiwać na wartości na początku lat 80. za sprawą super restrykcyjnej polityki monetarnej prowadzonej przez Paul’a Volcker’a.

Potem było już różnie i słabość dolara z początku lat 90. była jednym z powodów kryzysu w ERM z lat 1992-1993. Obserwując wówczas tamten kryzys (który mimo wielu różnic miał też i wiele podobieństw z obecnym) wydawało się, że pogrzebie on marzenia Europejczyków o wspólnej walucie. Stało się jednak inaczej, a głównie za sprawą jednego człowieka. Chodzi o kolejnego sekretarza skarbu, Roberta Rubina, który wypowiedział równie słynne słowa co wcześniej jego poprzednik Connaly.

Rubin orzekł w połowie lat 90., że tym razem silny dolar leży w interesie USA i jego słowa były początkiem kolejnego okresu silnego dolara z lat 1995-2001. Zadecydowały o tym oczywiście nie tylko słowa Rubina. U podstaw siły dolara leżała gospodarka USA, która właśnie wtedy przeżywała swój rozkwit (między innymi za sprawą pojawienia się internetu i wielu innych nowinek technologicznych). Słowa Rubina działały jednak jako dodatkowy bodziec na rzecz kupowania aktywów denominowanych w dolarze USA.

Godnym następcą Rubina okazał się jeszcze Lawrence Summers, ale po nim było już tylko gorzej. Jego następca Paul O’Neill przypominał sobie jeszcze czasami o mantrze Rubina, ale kolejny następca John Snow całkowicie o niej zapomniał. Rozpoczął się długoletni spadek wartości dolara. W międzyczasie gospodarka światowa przeobrażała się i do głosu doszły nie tylko Chiny, ale także inne gospodarki światowe. I to właśnie im, podobnie jak wcześniej Europie Zachodniej i Japonii, taniejący dolar utrudniał życie. Utrudniał m.in. życie eksporterom z krajów wschodzących usiłującym sprzedać swoje produkty na rynku USA. A jak wiadomo gospodarkom wschodzącym często zaleca się wzrost gospodarczy stymulowany właśnie przez eksport. Dlatego zresztą stale wzrasta grono fanów silnego dolara.

Luzowanie ilościowe i wojny walutowe

Trudno jednoznacznie ocenić wpływ niekonwencjonalnej polityki monetarnej USA na notowania dolara. Uruchomienie luzowania ilościowego na przełomie 2008 i 2009 przyczyniło się jednak do osłabienia jego wartości. Rzecz w tym, że inwestorzy amerykańscy mając dostęp do taniego pieniądza – zamiast pobudzać koniunkturę gospodarczą w USA – zaczęli inwestować w aktywa przynoszące wysokie dochody, między innymi aktywa gospodarek wschodzących.

Układ ten musiał doprowadzić do napięć miedzy kontynentami, a we wrześniu 2010 minister finansów Brazylii, Guido Mantenga użył nawet nowego pojęcia o nazwie wojny walutowe. Mantenga uznał, że gospodarki wschodzące muszą za wszelką cenę (wprowadzając np. podatek od transakcji finansowych, tak jak to właśnie uczyniła Brazylia) bronić się przed napływem taniego pieniądza. Napływ ten prowadzi bowiem jedynie do niczym uzasadnionego wzrostu wartości ich walut.

Wykres poniżej, ilustrujący średnią ważoną 18 największych gospodarek wschodzących, świadczy że słowa Mantengi miały swoje uzasadnienie.

(infografika Dariusz Gąszczyk)

Retoryka wojenna ustała dopiero w maju 2013 r. z chwilą zapowiedzi przez Bena Bernankego intencji dokonywania przez Rezerwę Federalną tzw. taperingu (czyli zmniejszania skali luzowania ilościowego). Po tej deklaracji sytuacja odwróciła się na tyle, że wiele walut wschodzących zaczęła się nagle gwałtownie osłabiać.

Te ostatnie przestały odgrywać rolę kozła ofiarnego, a jeszcze mogą urosnąć do roli bohatera, który uratuje świat przed pułapką deflacji.

Wydarzenia z maja 2013 r. wcale jednak nie zakończyły wojen walutowych, jedynie zmieniły ich oblicze, a przede wszystkim percepcję USA. Polityka luzowania ilościowego (i wiążącej się z nim deprecjacji waluty kraju decydującego się na taki krok) w wydaniu anglosaskim znalazła szybko swoich naśladowców, zwłaszcza premiera Shinzō Abe w Japonii (gdzie jen stracił względem dolara w ciągu ostatnich dwóch lat prawie 30 proc.). Ostatnio na osłabianie wartości swojej waluty liczy strefa euro. Swojej sympatii do słabego jena i euro nie kryją zresztą prezesi banku centralnego Japonii oraz EBC. Mamy więc do czynienia z kolejną odsłoną wojen walutowych. Nie chodzi tu już o ratowanie konkurencyjności rodzimych gospodarek, ale o ratowanie się przed deflacją.

Najbardziej zagrożona deflacją czuje się Europa. W Japonii zaprzestano na razie martwić się nią, ale istnieje prawdopodobieństwo, że i tam jej groźba wróci gdy tylko wyparuje efekt wprowadzonej w kwietniu podwyżki podatku od konsumpcji. Widać więc, że świat oczekuje, że narzędziem za pomocą którego będzie starał się on uniknąć deflacji będzie silny dolar.

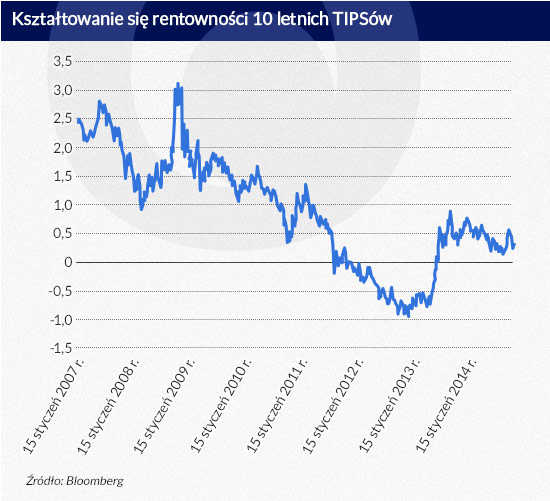

Nie wygląda to jednak za dobrze. Efekt drożejącego dolara niwelują i to z nawiązką spadające ceny ropy naftowej. I do tego wszystkiego dochodzi zasadnicze pytanie: jak długo USA będą chciały odgrywać rolę wybawcy świata. Nie chodzi tu tylko o chęci, ale o możliwości gospodarki USA. Z lektury ostatnich opublikowanych w październiku przed Fed minutes wynika jasno, że władze monetarne USA patrzą bacznie na to co się dzieje z wartością zewnętrzną dolara USA. Poziom inflacji w USA i tak znajduje się poniżej wyznaczonego przez Fed celu (inflation goal) 2 proc. Dalsza aprecjacja dolara może jedynie oddalić i tak już niską stopę inflacji od pułapu stawianego sobie przez Fed. Świadczy o tym, też zachowanie się amerykańskich TIPS (Treasury Inflation Protected Securities), czyli amerykańskich obligacji indeksowanych inflacją. Ich rentowności kształtują się ponownie na bardzo niskich poziomach, co może odzwierciedlać zaniepokojenie perspektywami inflacji w USA w świetle ostatniej aprecjacji dolara.

(infografika Dariusz Gąszczyk)

USA mają jednak o co grać. Mogą stać się lokomotywą, która wyciągnie gospodarkę światową z pułapki deflacji. Pomogłoby to w odzyskaniu trochę nadszarpniętej w ostatnich latach reputacji USA. Ponadto udałoby się zmyć grzech dewaluacji dolara z 1933 r. (w ramach polityki New Deal prezydenta Roosevelt’a), który doprowadził do całkowitego załamania się handlu światowego.

Gdyby USA udało się wygrać tę batalię, ustałyby na jakiś czas spekulacje komu należy się prym pierwszeństwa w międzynarodowym systemie walutowym. Wiele ukazujących się ostatnio danych potwierdza powrót dolara do łask zarówno ze strony inwestorów w sektorze prywatnym jak i oficjalnym. Co ważniejsze, udało się już chyba na dobre zatrzymać okres erozji (zarówno znaczenia jak i wartości) dolara jaki następował w poprzedniej dekadzie.

Według np. banku UBS (bazującego na danych z FED) udział akcji zagranicznych przedsiębiorstw będących w posiadaniu inwestorów USA zmalał z 21.1 proc. w 2009 do 19.3 proc. w czerwcu 2014 r. Jeszcze w 2003 udział ten wynosił zaledwie 8.3 proc. Również w sferze oficjalnej, inwestorzy odpowiedzialni za zarządzaniem rezerwami walutowymi banków centralnych zaczynają sobie przypominać o dolarze. Jeszcze w 2001 udział dolara w tych rezerwach wynosił ponad 70 proc, by w marcu 2005 r. osiągnąć historyczne minimum 60.3 proc. Jeszcze trzy lata temu udział ten wynosił 60.5 proc., a obecnie wzrósł do 60,7 proc.

W tym samym czasie euro poniosło dotkliwe straty. Jego udział w 2009 r. w ogóle rezerw światowych wynosił 28 proc., a ostatnie dane z czerwca 2014 r. mówią o udziale już tylko na poziomie 24,2 proc. Nic więc dziwnego, że liczba tzw. byków dolarowych stale wzrasta. Bank BNP Paribas prognozuje wzrost wartości dolara względem euro do poziomu 1,15 dolara za 1 euro do końca przyszłego roku. Gdyby tak się stało, byłaby to najwyższa wartość dolara względem euro od listopada 2003 r. Przy założeniu, że ceny ropy naftowej zaczną się odbijać od dna (a wiele wskazuje na to, że tak będzie), istnieje szansa, że dolar może uratować gospodarkę światową przed pułapką deflacji.

(infografika Dariusz Gąszczyk/CC BY-SA by 401(K) 2012)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.