Indywidualne konta emerytalne są na razie głównym obok IKZE instrumentem dobrowolnego oszczędzania na emeryturę. Korzysta z nich niecały milion Polaków. Zysków dla przyszłych emerytów praktycznie nie generują, a reforma OFE sprawi, że w ogóle przestaną się liczyć.

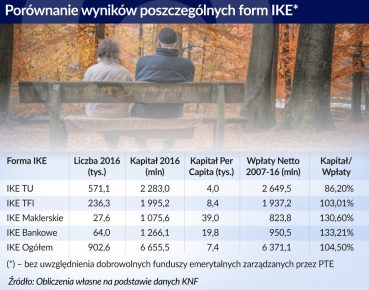

Według danych udostępnionych przez Komisję Nadzoru Finansowego (KNF) w zeszłym roku przybyło 10 proc. indywidualnych kont emerytalnych (IKE). Wciąż jest ich jednak bardzo mało, bo zaledwie nieco ponad 900 tysięcy. Zgromadzono na nich kwotę 6,7 mld złotych, co odpowiada mniej niż 1 proc. środków, które zgromadziły na swoich kontach bankowych na koniec zeszłego roku gospodarstwa domowe w Polsce (714 mld zł).

Większość klientów wpłaca na IKE doraźnie, a nie regularnie (w ubiegłym roku uczyniło tak tylko 31 proc. członków IKE) i nie wykorzystuje ustalonych rocznych limitów wpłat odpowiadających trzykrotnej średniej płacy w gospodarce (czyli w 2016 roku 12 165 zł). Średnie zeszłoroczne wpłaty na konta emerytalne to jedynie 3,7 tys. złotych, choć są spore różnice ze względu na rodzaj prowadzonego konta emerytalnego. Przyszli emeryci mogą mieć konto w towarzystwie ubezpieczeniowym (ubezpieczenie z funduszem kapitałowym), towarzystwie funduszy inwestycyjnych, biurze maklerskim i w banku (konta oszczędnościowe i depozyty), można też zakupić obligacje Skarbu Państwa, ale danych na ten temat sprawozdanie KNF nie obejmuje.

Można postawić tezę, że najwięcej na konta emerytalne wpłacają najbardziej świadome i wyedukowane osoby – klienci biur maklerskich, którzy aktywnie zarządzają swoimi inwestycjami. Ich zeszłoroczne średnie wpłaty to 9,1 tys. złotych.

Wśród oszczędzających na emeryturę jest więcej kobiet i osób w wieku przedemerytalnym (powyżej 51. roku życia) – ponad 52 proc. ogółu posiadaczy IKE. Być może lęk przed rychłą emeryturą motywuje bardziej do oszczędzania. Co ciekawe, część kont prowadzą osoby w wieku emerytalnym (środki z IKE można wypłacić po ukończeniu 60 lat), doceniając dalsze oszczędzanie bez podatku od zysków kapitałowych.

Niestety zgromadzone na indywidualnych kontach emerytalnych kwoty w niewielkim stopniu stanowią zabezpieczenie życia na emeryturze. Średnia wartość zgromadzonego kapitału to liche 7,4 tys. zł, choć znowu pozytywnie wyróżniają się tu aktywni inwestorzy na rynku kapitałowym. Osoby prowadzące konta w biurach maklerskich zgromadziły średnio 39 tys. zł. Jest ich jednak bardzo niewiele, bo zaledwie 28 tys., czyli 3 proc. oszczędzających na IKE. Można niestety zauważyć negatywne zjawisko. Uczestnicy najbardziej popularnych form oszczędzania na emeryturę zgromadzili per capita najmniej kapitału – klienci towarzystw ubezpieczeniowych średnio tylko 4 tys. zł, wybierający fundusze inwestycyjne 8,4 tys. zł. Są to także dwa najmniej opłacalne, a właściwie najbardziej nieopłacalne typy IKE.

Szacunki średniej opłacalności IKE (oczywiście wyniki dla indywidualnych osób będą inne i zależne m.in. od terminów i sum wpłat, wyboru inwestycji) można skalkulować, porównując zgromadzony w poszczególnych formach oszczędzania kapitał z sumą dokonanych w kolejnych okresach wpłat i wypłat (wpłaty netto). Ignorujemy przy tym transfery pomiędzy poszczególnymi typami IKE, bo nie zmienią one zasadniczo wyniku szacunków. Im zgromadzony kapitał wyższy od dokonanych wpłat, tym opłacalność inwestycji większa. Ponieważ nie wszystkie dane w pierwszym okresie funkcjonowania IKE (2005-2006) były dostępne, uwzględniamy okres 10 lat od 2007 roku do 2016 roku.

Jak widać, oszczędzanie na emeryturę przez ubezpieczeniowe fundusze kapitałowe generuje stratę (14 proc.) dla przeciętnego posiadacza takiego konta. Jest to konsekwencją wysokości pobieranych opłat (za zakup, zarządzanie) i tego, że cześć dokonanych wpłat przeznaczana jest na ochronę ubezpieczeniową, a więc nie pracuje na kapitał emerytalny. Stąd jest to najmniej odpowiednia forma IKE. Niestety z tego rozwiązania korzysta wciąż aż 63 proc ogółu klientów posiadających dobrowolne konta emerytalne. Czy to dowód lenistwa czy swego rodzaju analfabetyzmu finansowego?

Niewiele lepiej jest z opłacalnością odkładania na emeryturę w funduszach inwestycyjnych, które posiada 26 proc. klientów IKE. Tu średni 10-letni zysk wyniósł smutne 3 proc. Najwięcej na tym skorzystały instytucje prowadzące konta (opłata dystrybucyjna i za zarządzanie).

Nic dziwnego, że znacznie lepiej na inwestycji wyszli posiadacze depozytów i kont oszczędnościowych IKE, zarabiając średniorocznie 3,3 proc. i dysponując na koniec roku przeciętną kwotą bliską 20 tys. zł. Podobną efektywność inwestycji osiągnęli posiadacze kont w biurach maklerskich, choć w tym przypadku, z uwagi na aktywne zarządzanie inwestycją, wyniki mogą być trochę rozczarowujące.

Jest to z pewnością pochodną wyboru instrumentów inwestycyjnych i struktury portfela. Większość polskich IKE (oczywiście poza bankowymi) korzysta z aktywów opartych na polskim rynku kapitałowym, a w ostatnich latach (nie licząc kilku ostatnich miesięcy) panowała na nim flauta lub bessa. Znacznie wyższe stopy zwrotu generowałyby inwestycje oparte na zagranicznych indeksach (S&P, DAX) lub wręcz fundusze indeksowane (z minimalną opłatą dystrybucyjną i za zarządzanie), ale takich możliwości oferta kont IKE praktycznie nie zawiera (poza biurami maklerskimi). Da porównania fundusze OFE w okresie dziesięcioletnim wygenerowały podobne stopy zwrotu jak IKE bankowe i maklerskie (między 30 a 44 proc.), jednak ostatnio były przymuszone ustawowo do utrzymywania wysokiego zaangażowania w akcje polskie, co ograniczało zyskowność tej formy drugiego filara emerytalnego.

Za rok OFE znikną, bo 75 proc. ich wartości zostanie według zapowiedzi rządu przekazane do indywidualnych kont zabezpieczenia emerytalnego (IKZE), reszta do Funduszu Rezerwy Demograficznej (czyli ZUS). Pojawi się ponad 16 milionów kont IKZE (na koniec 2015 roku było 16,5 mln członków OFE) dysponujących kapitałem wielokrotnie przekraczającym wartość zgromadzonych środków na IKE (ponad 100 mld zł), będą aktywnie zarządzane przez dotychczasowe fundusze emerytalne, a pobierane przez nich opłaty będą niższe niż kont IKE.

170 tys. – prawie tylu Polaków wpłaciło pieniądze na IKZE w 2016 roku.

Wystąpi naturalna tendencja przenoszenia środków z IKE do IKZE. W tym pierwszym mogą zostać emeryci oszczędzający na lokatach i posiadacze IKE w biurach maklerskich – dzisiaj to niecałe 100 tys. osób. Pozostali nic nie mają do stracenia – bo w większości przypadków ich inwestycja nie wygenerowała zysków. Proces ten rozłoży się na kilka lat, chyba że znowu wkroczy państwo.