Można przyjąć, że Pracownicze Plany Kapitałowe przyczynią się do wzrostu relacji oszczędności do PKB, ale skala tego będzie mniejsza niż 2 punkty proc. Należy je zatem wprowadzić, ale bez przesadnych nadziei na pozytywny efekt makroekonomiczny.

(CC BY-SA Dave Dugdale)

Pomysł wprowadzenia Pracowniczych Planów Kapitałowych omawiany jest od ponad roku. Były one zapowiadane w Strategii Odpowiedzialnego Rozwoju. Zwłoka wynika z kontrowersji dotyczących oszczędności, zgromadzonych w Otwartych Funduszach Emerytalnych. Wprawdzie te dwie kwestie – OFE i PPK – nie są ze sobą bezpośrednio powiązane, ale powodzenie planów pracowniczych zależy od wiarygodności i zaufania, że system ten będzie trwały i jego efektem będzie wzrost oszczędności emerytalnych, a w przyszłości wypłata świadczeń, w wysokości wystarczającej by poprawić poziom dochodów osób starszych. W rządzie ścierały się dwa stanowiska w sprawie przyszłości OFE:

– przejęcie wszystkich oszczędności przez Fundusz Rezerwy Demograficznej – instytucję podległą ZUS-owi oraz

– przejęcie ¼ środków i sprywatyzowanie reszty, to jest przekazanie ich obecnym uczestnikom OFE, bez możliwości ich podjęcia przed osiągnięciem wieku emerytalnego.

Drugie rozwiązanie było bliższe Ministerstwu Rozwoju i zgodne ze Strategią Odpowiedzialnego Rozwoju. Po przejęciu funkcji premiera przez byłego ministra rozwoju Mateusza Morawieckiego, sprawa została przesądzona, co z kolei otwarło drogę do stworzenia PPK.

Projekt był przygotowywany przez Polski Fundusz Rozwoju, który będzie odpowiedzialny za promowanie reformy i informowanie o jej szczegółach. 15 lutego Ministerstwo Finansów przekazało projekt ustawy o Pracowniczych Planach Kapitałowych do konsultacji społecznych, uzgodnień międzyresortowych i Rady Dialogu Społecznego. Konsultacje będą trwały do 15 marca i swoje opinie przedstawią interesariusze – związki zawodowe, pracodawcy, przedstawiciele PTE i funduszy inwestycyjnych. Przed wakacjami ustawa może być skierowana do Sejmu i wówczas prawdopodobnie wejdzie w życie od 1 stycznia 2019 roku.

Kto w systemie

Pierwszą wersję koncepcji Pracowniczych Planów Kapitałowych przedstawiałem w OF w sierpniu 2017 roku. Wprowadzone zostały do niej pewne modyfikacje zarówno jeśli idzie o harmonogram, jak i szczegółowe rozwiązania.

Zakładając, że ustawa wejdzie w życie z początkiem przyszłego roku, obejmie w pierwszej kolejności podmioty, zatrudniające powyżej 250 osób. Szacuje się, że dotyczyć to będzie 3,3 mln zatrudnionych.

Od 1 lipca 2019 Pracownicze Plany Kapitałowe wprowadzone będą w podmiotach średnich, zatrudniających od 50 do 249 pracowników – łącznie 2 mln zatrudnionych.

1 stycznia 2020 roku system obejmie firmy, zatrudniające od 20 do 49 osób – łącznie 1,1 mln zatrudnionych.

1 lipca 2020 roku nowe rozwiązania zaczną obowiązywać w mikroprzedsiębiorstwach – o zatrudnieniu od 1 do 19 pracowników oraz w jednostkach sektora finansów publicznych. Może więc wtedy objąć 5,1 mln pracowników

Objęcie Pracowniczymi Planami Kapitałowymi pracowników budżetówki (sektora finansów publicznych) było jedną z trudniejszych do podjęcia decyzji. W pierwszej wersji projektu, byli oni z PPK wyłączeni, z prostych przyczyn. Nowy system będzie kosztowny dla pracodawców. Budżet zostanie obciążony kosztem wynikającym z rocznej dopłaty – 240 zł oraz „składki powitalnej” – 250 zł. Eksperci PFR szacują, że będzie to kosztowało budżet państwa, a pośrednio podatników 2,5 mld zł. Koszt wynikający z tworzenia w budżetówce PPK nie jest oszacowany, ale będzie znaczny. Składka pracodawcy to 1,5 proc. wynagrodzenia brutto. Zakładając, że 80 proc. zatrudnionych w sektorze finansów publicznych przystąpi do programu, koszty wynagrodzeń wzrosną o 1,2 proc. W budżecie centralnym na 2018 rok oznaczałoby to dodatkowy koszt w wysokości 400 mln zł. Znacznie większy byłby w budżetach samorządowych, które zatrudniają między innymi nauczycieli.

Samozatrudnieni

Według GUS, w II kwartale 2017 roku 2882 tys. osób pracowało na własny rachunek, co stanowiło 17,5 proc. ogółu osób pracujących w Polsce. 656 tys. osób to mieszkańcy wsi, którzy kontynuują działalność rodzinną w rolnictwie. Samozatrudnieni, będący jednocześnie pracownikami i pracodawcami, nie będą objęci systemem Pracowniczych Planów Kapitałowych. Będą jednak mogli odkładać oszczędności na Indywidualnych Kontach Zabezpieczenia Emerytalnego (IKZE). Podniesiony zostanie roczny limit oszczędności na IKZE, zwolnionych z PIT – do 1,8-krotości przeciętnego wynagrodzenia miesięcznego. Dziś limit wynosi 1,2 przeciętnego wynagrodzenia (5331,60 zł rocznie, czyli 444 zł miesięcznie). Według nowych zasad samozatrudnieni będą mogli odłożyć co miesiąc na IKZE 666 zł i ta suma będzie zwolniona z PIT. Dodatkową korzyścią ma być limit kosztów za zarządzanie rachunkiem IKZE – do 0,6 proc. wartości aktywów.

Ile to kosztuje

Budżet państwa jest jednym z trzech podmiotów, które złożą się na oszczędności w PPK. Będzie on partycypował bezpośrednio w postaci wspomnianych dopłat i „składek powitalnych”, jak i poprzez ulgi podatkowe. W wersji wcześniejszej, państwo miało dopłacać do PPK pracownika 0,5 proc. wynagrodzenia brutto. Ostatecznie przyjęto dopłatę kwotową, która preferuje pracowników o niższych dochodach – poniżej 4000 zł brutto miesięcznie. Do funduszu osoby zarabiającej 3000 zł miesięcznie, państwo dopłacać będzie 0,67 proc. wynagrodzenia, do funduszu osoby z pensją brutto 10000 zł, dopłata wyniesie tylko 0,2 proc. Chodzi o stworzenie większych zachęt dla osób nisko zarabiających, które według przewidywań będą mniej chętne do korzystania z nowego systemu. Psycholodzy podpowiadają, że bardziej zachęcająca jest konkretna suma pieniędzy, wyrażona w złotych, a nie procenty.

Składki wnoszone przez pracodawcę nie będą wliczane do wynagrodzenia stanowiącego podstawę ustalenia wysokości obowiązkowych składek na ubezpieczenia emerytalne i rentowe. Składki te będą mogły być zaliczane do kosztów firmy, co oznacza, że obniżą CIT. Do kosztów pracodawca będzie też mógł wliczyć inne wydatki, które poniesie, tworząc PPK (np. zakup programów komputerowych). Wypłata środków z PPK będzie zwolniona z opodatkowania, o ile spełnione będą określone w ustawie warunki. Oszczędności w PPK będą prywatne, ale ich właściciel nie będzie mógł ich swobodnie wykorzystać w trakcie trwania programu.

Dla pracodawców PPK będą oznaczać wzrost kosztów pracy o 1,5 proc., jeżeli do programu przystąpią wszyscy pracownicy. Wszyscy, mający mniej niż 55 lat, zostaną do programu zapisani automatycznie, lecz będą mogli się z niego wypisać. Pracodawca nie będzie ich mógł do tego zachęcać (np. oferując podwyżki lub lepsze warunki pracy, ewentualnie grożąc), gdyż takie działanie będzie uznane za przestępstwo, zagrożone karą do 30 tys. zł lub dwoma latami więzienia. Ulgi podatkowe mają zachęcać pracodawców do zwiększenia składki o dodatkowe 2,5 proc., ale jest mało prawdopodobne, by wielu z tego skorzystało. Prościej i taniej będzie dać pracownikom podwyżki.

Rząd, przygotowując zestawienie skutków, założył, że 75 proc. pracujących przystąpi do programu. Przy takich szacunkach obciążenie dla polskich przedsiębiorstw w ciągu 10 lat od wejścia w życie ustawy wyniesie 45,3 mld zł, z tego 22 mld zł dla dużych firm oraz 23,3 mld zł dla mikro-, małych i średnich przedsiębiorstw.

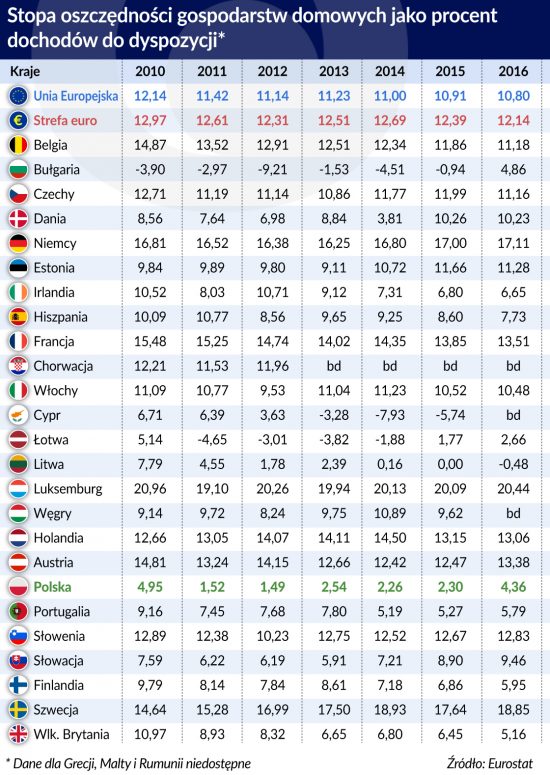

Niska stopa oszczędności

Pracownicy poniosą największe koszty – 2 proc. od wynagrodzenia netto, z możliwością powiększenia o kolejne 2 proc. Obniżka płacy netto będzie więc natychmiastowa, a możliwość wykorzystania oszczędności to sprawa kilkunastu lub kilkudziesięciu lat. Nie wiadomo, czy przeważy myślenie o stratach w krótkim okresie, czy korzyściach w długim. Twórcy programu zakładają, że większość pracowników w systemie PPK pozostanie, opierając się na przykładach podobnych programów w Wielkiej Brytanii, czy Turcji. Jak na razie skłonność do oszczędzania polskich gospodarstw domowych jest niepokojąco niska. Zajmujemy jedno z ostatnich miejsc w UE pod względem stopy oszczędzania gospodarstw domowych. Tłumaczenie, że wynika to ze względnie niskiego poziomu dochodów nie jest przekonujące. W biedniejszej niż Polska Turcji w 2015 roku stopa oszczędności wynosiła 13,5 proc. dochodów do dyspozycji gospodarstw domowych. Słowacy, których kultura i poziom życia jest zbliżony do polskiego, oszczędzają dwukrotnie więcej niż Polacy.

Okres dobrej koniunktury, gdy wynagrodzenia rosną szybko, to z pewnością najlepszy czas na wdrożenie programu PPK. W 2015 roku średnie wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło realnie o 4,5 proc., w 2016 roku o 4,4 proc., a w 2017 roku o 3,9 proc. Szybciej rosły wynagrodzenia tylko w latach 2007 – 2008. Wiąże się z tym jednak pewne ryzyko. Po okresie szybkiego wzrostu wynagrodzeń następuje stagnacja, a nawet realny ich spadek. Należy się więc liczyć z tym, że PPK rozpoczną działalność w okresie spadku realnej dynamiki płac, co może zniechęcać pracowników do oszczędzania.

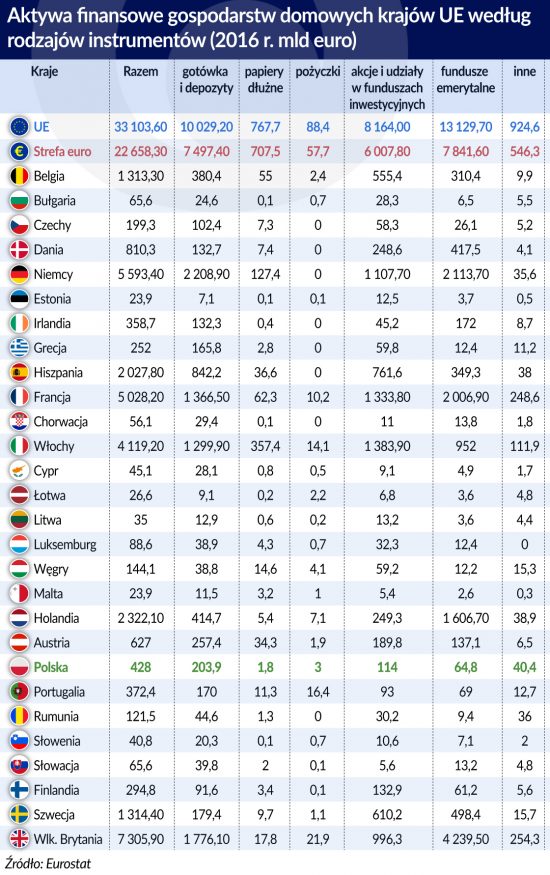

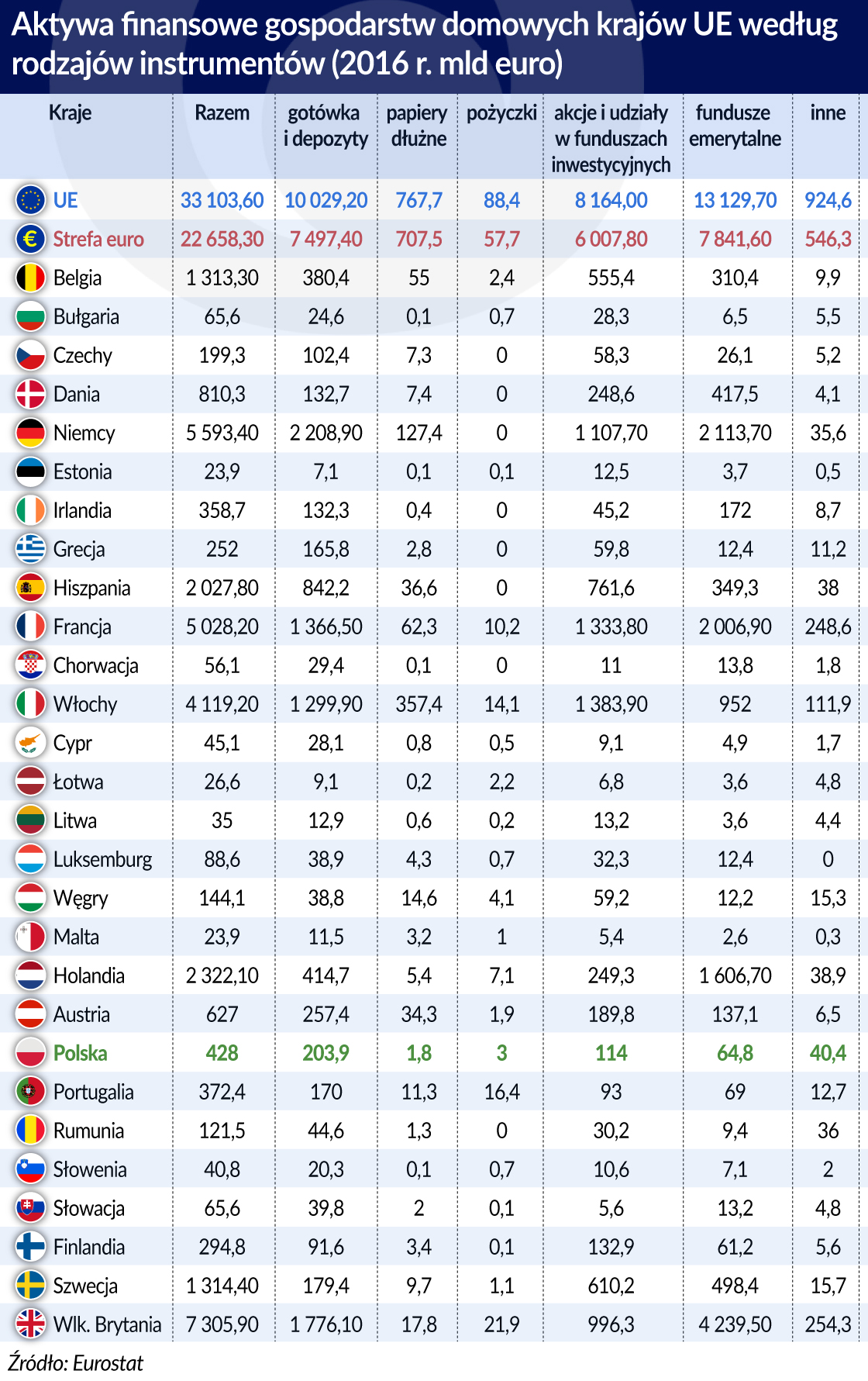

Aktywa finansowe gospodarstw domowych w UE, to przede wszystkim oszczędności emerytalne (40 proc.), gotówka i depozyty (30 proc.) i akcje oraz udziały w funduszach inwestycyjnych (25 proc.). Gospodarstwa domowe mniej lokują w papierach dłużnych, pożyczkach i instrumentach pochodnych. W Polsce przeważa gotówka i depozyty (48 proc.) oraz akcje spółek i udziały funduszy inwestycyjnych (27 proc.). Relatywnie niewielkie są oszczędności w funduszach emerytalnych (15 proc. aktywów finansowych – przede wszystkim oszczędności w OFE).

Konsekwencje makroekonomiczne

Autorzy projektu PPK uważają, że mimo wzrostu kosztów osobowych, ponoszonych przez firmy, w długim okresie projekt będzie dla gospodarki korzystny. Zwiększy bowiem oszczędności gospodarstw domowych i stopę oszczędności w gospodarce. Gdyby stopa oszczędności w polskich gospodarstwach domowych wzrosła do średniego poziomu UE, te dodatkowe oszczędności wyniosłyby ok. 40 mld zł rocznie, czyli ok. 2 proc. PKB.

System PPK raczej nie spowoduje tak znacznego przyrostu oszczędności, ale według szacunków ekonomistów z banku BZ WBK wpływy do PPK wyniosą ok. 8,7 mld zł i będą stopniowo rosły. W roku 2022 wyniosą 21,3 mld zł, co oznaczać będzie wzrost stopy oszczędności gospodarstw domowych o ok. 2 p.proc. dochodów do dyspozycji. To rzecz jasna tylko prognozy, oparte na niepewnych założeniach.

Efektem wprowadzenia PPK może być też obniżenie innych form oszczędności, a w efekcie relacja wszystkich oszczędności do PKB pozostanie niezmieniona. Można przyjąć, że PPK przyczynią się do wzrostu stopy oszczędności gospodarstw domowych i generalnie wzrostu relacji oszczędności do PKB, ale skala tego będzie mniejsza niż 2 p.proc. To nie znaczy, że PPK nie należy wprowadzać, ale nie należy też wiązać przesadnych nadziei na pozytywny efekt makroekonomiczny.

Ile z tego będę miał?

Według wyliczeń Polskiego Funduszu Rozwoju po 40 latach oszczędzana w PPK, przy składce 3,5 proc. od wynagrodzeń, osoba zarabiająca w chwili rozpoczęcia programu 4,5 tys. zł po 40 latach pracy i oszczędzania uzbiera fundusz w wysokości 288 tys. zł, co pozwoli na emeryturze uzyskać miesięczne świadczenia w wysokości 2,7 tys. zł.

Powyższa symulacja jest jednak oparta na zbyt optymistycznych założeniach, jak coroczny wzrost realny płacy o 2,8 proc., czy średnia realna stopa zwrotu z inwestycji w wysokości 3,5 proc. W dodatku, świadczenia byłyby wypłacane tylko przez 10 lat, gdy tymczasem średni wiek życia mężczyzny w wieku 65 lat wynosi 16 lat, a kobiety 20,4 lat. Początkowe wynagrodzenie jest zwykle znacznie niższe niż 4,5 tys. zł.

Przyjmijmy bardziej realistyczne założenia:

1. Pierwsze wynagrodzenie to 3000 zł brutto;

2. Średni realny wzrost wynagrodzenia w ciągu 40 lat to 2 proc.;

3. Średni realny zwrot z inwestycji to 2,5 proc.;

4. Składka wynosi 3,5 proc. wynagrodzenia.

Przy tych założeniach, oszczędności po 40 latach wyniosą 120210,092 zł. Jeśli średni wiek przeżycia wyniesie tyle ile dziś (założenie to jest rzecz jasna nierealistyczne, gdyż w ciągu 40 lat średni wiek życia i średni wiek przeżycia po osiągnięciu wieku emerytalnego prawie na pewno się podniesie), pozwoli 65 letnim mężczyznom uzyskać miesięczne świadczenie w wysokości ok. 760 zł, zaś 65-letnim kobietom w wysokości ok. 630 zł. Ponieważ oszczędności w PPK będą prywatne, trudno będzie ujednolicić świadczenia dla kobiet (żyjących dłużej) i mężczyzn. Wydłużenie średniego wieku życia spowoduje zapewne, że rzeczywiste świadczenia przy przejściu na emeryturę w wieku 65 lat (a tym bardziej 60 lat dla kobiet) będą jeszcze niższe.

Jeśli w ciągu kolejnych dekad utrzyma się wzrost gospodarczy, choć zapewne niższy niż obecnie, średnie wynagrodzenie realnie wzrośnie w roku 2060 do ok. 10.000 zł (przy cenach z roku 2018), a zatem świadczenie z PPK wyniesie mniej niż 10 proc. średniego wynagrodzenia.

Wynikają z tego dwa wnioski:

1. 3,5-procentowe oszczędności są zbyt małe, by uskładać liczący się kapitał na emeryturę.

2. Wcześniej czy później nie uciekniemy od problemu podniesienia wieku emerytalnego.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.