Regulatorzy blokują duże transakcje, liczba przejęć spada

Rośnie liczba ogłoszonych fuzji i przejęć, które nie zostają sfinalizowane. Po I półroczu łączna wartość odwołanych transakcji jest większa niż w całym 2015 roku i najwyższa od 2008 roku. Pierwsze sześć miesięcy roku przyniosło też znaczący spadek wartości ogłoszonych transakcji fuzji i przejęć.

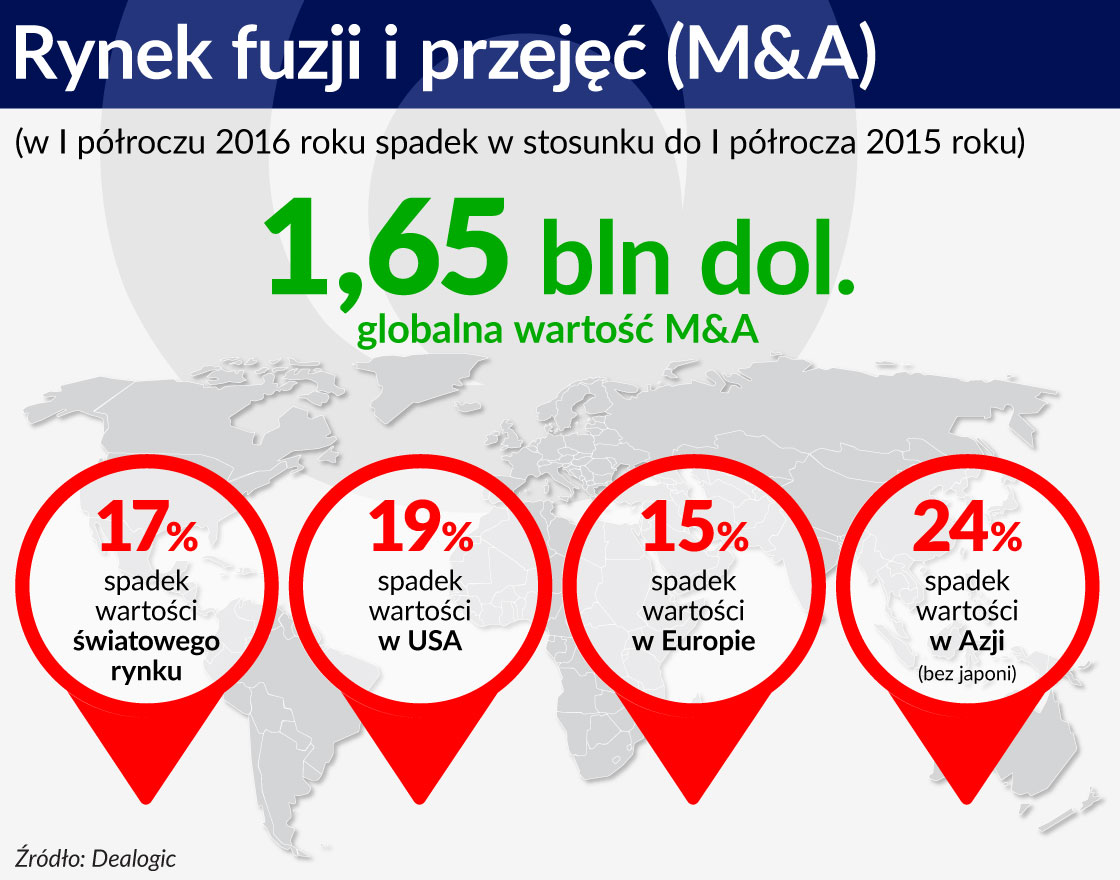

Wartość ogłoszonych na świecie w I półroczu transakcji fuzji i przejąć (M&A) nieznacznie przekroczyła 1,65 bln dolarów i była – według danych firmy Dealogic – o 17 proc. mniejsza niż w analogicznym okresie 2015 roku. Thomson Reuters wartość ogłoszonych w pierwszych sześciu miesiącach roku transakcji podliczył na niespełna 1,58 bln dolarów.

Znaczące obniżenie wartości transakcji odnotowano praktycznie na wszystkich dużych rynkach. Według Dealogic w USA była ona o 19 proc. mniejsza niż rok wcześniej, w Europie o 15 proc., a w Azji (region nie obejmuje Japonii) spadła o 24 proc.

Mniej dużych transakcji

Zwraca uwagę znaczące zmniejszenie liczby wielkich transakcji, czyli takich, których wartość – bez wliczenia długu – jest nie mniejsza niż 10 mld dolarów. W pierwszej połowie tego roku było ich tylko osiem. Dwie największe ogłoszone w pierwszych sześciu miesiącach tego roku – warte 54 mld dolarów przejęcie Monsanto przez Bayer i warte 44 mld dolarów przejęcie Syngenta przez China National Chemical Corporation (ChemChina) – dotyczyły branży chemicznej, a przejmujący zamierzają nabyć akcje od dotychczasowych właścicieli za gotówkę.

W I połowie roku największą wartość miały transakcje ogłoszone w branży technologicznej (290 mld dolarów według danych Dealogic). Drugim w kolejności rynkiem były fuzje i przejęcia spółek z branży nieruchomości (193 mld dolarów),a trzecim M&A firm zajmujących się ochroną zdrowia (167 mld dolarów). Zarówno w branży technologicznej, jak i w branży nieruchomości odnotowano nieznaczny wzrost wartości transakcji w porównaniu z I połową 2015 roku. W przypadku firm zajmujących się ochroną zdrowia wartość ogłoszonych transakcji spadła o 48 proc.

Mniejsza niż w tym samym okresie 2015 roku wartość ogłaszanych transakcji M&A ma negatywny wpływ na przychody banków inwestycyjnych z usług doradczych przy takich operacjach. W I półroczu – według danych Dealogic – wyniosły one blisko 10,7 mld dolarów i były o niemal 10 proc. mniejsze niż rok wcześniej. Szacunki Thomson Reuters są nieco wyższe i mówią o 11,3 mld dolarów prowizji.

Więcej odwołanych fuzji

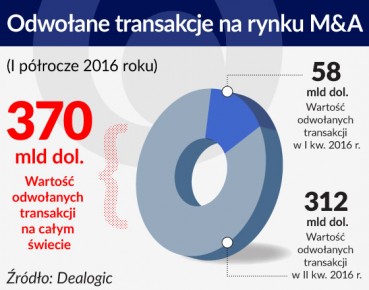

Osłabieniu aktywności na rynku M&A towarzyszył wzrost wartości ogłoszonych wcześniej transakcji, które z różnych powodów nie doszły do skutku. Ich wartość przekroczyła 370 mld dolarów, z czego na II kwartał przypadło 312 mld dolarów.

Największa odwołana transakcja to warte – wraz z długiem – niemal 160 mld dolarów połączenie mającej siedzibę w Irlandii firmy farmaceutycznej Allergan z amerykańskim konkurentem Pfizer. Inna duża odwołana transakcja to przejęcie przez kanadyjską firmę kolejową Canadian Pacific Railway amerykańskiego Norfolk Southern. Jej wartość wynosiła 38 mld dolarów. Nie doszło też do skutku warte 15 mld dolarów telekomunikacyjne przejęcie w Wielkiej Brytanii, czyli kupno przez CK Hutchison sieci komórkowej O2, a także warta ponad 11 mld dolarów transakcja przejęcie francuskiego operatora telekomunikacyjnego Bouygues Telecom przez francuskie Orange, operatora zasiedziałego.

Z fuzji zrezygnowały też Halliburton i Baker Hughes, firmy zajmujące się usługami związanymi z obsługą pól naftowych. Ta transakcja w chwili ogłoszenia w listopadzie 2014 roku miała wartość niemal 35 mld dolarów, a w chwili odwołania 17 miesięcy później już tylko 28 mld dolarów. Obniżenie wartości spowodowane było związaną ze spadkiem cen ropy obniżką cen akcji spółek z sektora naftowego.

Przyczyny anulowania połączeń

Wielkie transakcje nie dochodziły do skutku głównie z powodu interwencji państwa lub działań antymonopolowych, choć zdarzało się też, że planujące operację M&A nie były w stanie uzgodnić istotnych szczegółów.

Pfizer wycofał się z połączenia z Allergan po tym, jak Departament Skarbu ogłosił nowe przepisy podatkowe, które określają – w zależności od tego, jaki udział w kapitale nowej firmy będą mieli akcjonariusze amerykańskiej firmy – gdzie spółka płaci podatki w sytuacji, gdy transakcja doprowadzi do przeniesienia siedziby firmy z USA za granicę.

Taka sytuacja miałaby miejsce w przypadku połączenia Allergan z Pfizer, bo de facto miało być to tzw. odwrotne przejęcie (akcjonariusze Pfizer mieliby 56 proc. akcji) i doprowadziłoby do przeniesienia siedziby spółki do Irlandii. Taki manewr spowodowałby z jednej strony obniżenie podatków płaconych przez spółkę (podstawowa stawka podatku dochodowego od przedsiębiorstw w USA to 35 proc.), a z drugiej dałby możliwość skorzystania – bez konieczności płacenia podatku – z idących w miliardy dolarów zysków zatrzymanych przez Pfizer za granicą celem uniknięcia wysokich podatków w USA. Transakcja – z przyczyn podatkowych – spotkała się z krytyką polityków, w tym demokratycznych i republikańskich kandydatów na przyszłego prezydenta USA.

Przejęcie O2 przez CK Hutchison zostało zablokowane vetem Komisji Europejskiej, która uznała, że transakcja zmniejszy konkurencję na brytyjskim rynku telefonii komórkowej i może doprowadzić do niekorzystnego dla konsumentów wzrostu cen. CK Hutchison jest bowiem w Wielkiej Brytanii właścicielem konkurencyjnej sieci komórkowej 3UK. Tym samym kupno przez niego O2 od hiszpańskiej firmy Telefonica doprowadziłoby do zmniejszenia liczby infrastrukturalnych operatorów komórkowych z czterech do trzech.

W przypadku niedoszłego przejęcia Bouygues Telecom powodem było nieuzgodnienie między stronami tego, jak duży pakiet akcji Orange miałby objęć koncern Bouygues, właściciel przejmowanej spółki oraz jego praw do wykonywania głosów z tych akcji. We Francji długoterminowi akcjonariusze mają prawo do dwóch głosów; w przypadku Bouygues to prawo miałoby być zawieszone na dziesięć lat. W sprawę zaangażowany był rząd francuski, który jest największym akcjonariuszem Orange i – według mediów – to on miał decydujący głos.

W północnoamerykańskiej transakcji kolejowej na przeszkodzie do zamknięcia stanęła kwestia ceny, opór ze strony konkurencyjnych przewoźników kolejowych oraz obawy, że transakcja może zostać zablokowana przez organy antymonopolowe. Z kolei plan połączenia Halliburton z Baker Hughes upadł, bo regulatorzy z USA i Europy dali wyraźny sygnał, że są przeciwko połączeniu drugiego i trzeciego do wielkości przedsiębiorstwa na świecie zajmującego się obsługą pól naftowych, gdyż obawiają się spadku konkurencyjności w tym segmencie rynku.

Analitycy przewidują, że w drugiej połowie roku dojdzie do dalszego wzrostu wartości odwołanych transakcji. Powody będą takie jak w minionych miesiącach, czyli interwencja państwa lub sprzeciw regulatorów, a także brak zgody akcjonariuszy na uzgodnione przez zarządy transakcje. Oczekiwane jest też, że wyniki czerwcowego głosowania w sprawie Brexitu spowodują, że niedojdzie do skutku część ogłoszonych transakcji, w których uczestniczą spółki z Wielkiej Brytanii, albo firmy z dużą ekspozycją na brytyjskim rynku. Negatywnie na rynek fuzji i przejęć oddziaływać mogą mocne wahania indeksów giełdowych.

Majowa podwyżka stóp procentowych Banku Rezerwy Australii nie powinna schłodzić zainteresowania inwestorów fuzjami i przejęciami. Po czterech miesiącach tego roku Australia i Oceania to jedyne regiony na świecie, w których wartość transakcji M&A była wyższa niż rok wcześniej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

W I połowie roku największą wartość miały transakcje ogłoszone w branży technologicznej (290 mld dolarów według danych Dealogic). Drugim w kolejności rynkiem były fuzje i przejęcia spółek z branży nieruchomości (193 mld dolarów),a trzecim M&A firm zajmujących się ochroną zdrowia (167 mld dolarów). Zarówno w branży technologicznej, jak i w branży nieruchomości odnotowano nieznaczny wzrost wartości transakcji w porównaniu z I połową 2015 roku. W przypadku firm zajmujących się ochroną zdrowia wartość ogłoszonych transakcji spadła o 48 proc.

W I połowie roku największą wartość miały transakcje ogłoszone w branży technologicznej (290 mld dolarów według danych Dealogic). Drugim w kolejności rynkiem były fuzje i przejęcia spółek z branży nieruchomości (193 mld dolarów),a trzecim M&A firm zajmujących się ochroną zdrowia (167 mld dolarów). Zarówno w branży technologicznej, jak i w branży nieruchomości odnotowano nieznaczny wzrost wartości transakcji w porównaniu z I połową 2015 roku. W przypadku firm zajmujących się ochroną zdrowia wartość ogłoszonych transakcji spadła o 48 proc.