Sektor ubezpieczeniowy na świecie czekają istotne zmiany w strukturze kanałów dystrybucji i sposobie wyceny ryzyka. Jednym z powodów jest pojawienie się nowej konkurencji w tej dziedzinie, co w dużej części będzie wynikiem zmian pokoleniowych i technologicznych.

(infografika OF/ŁR)

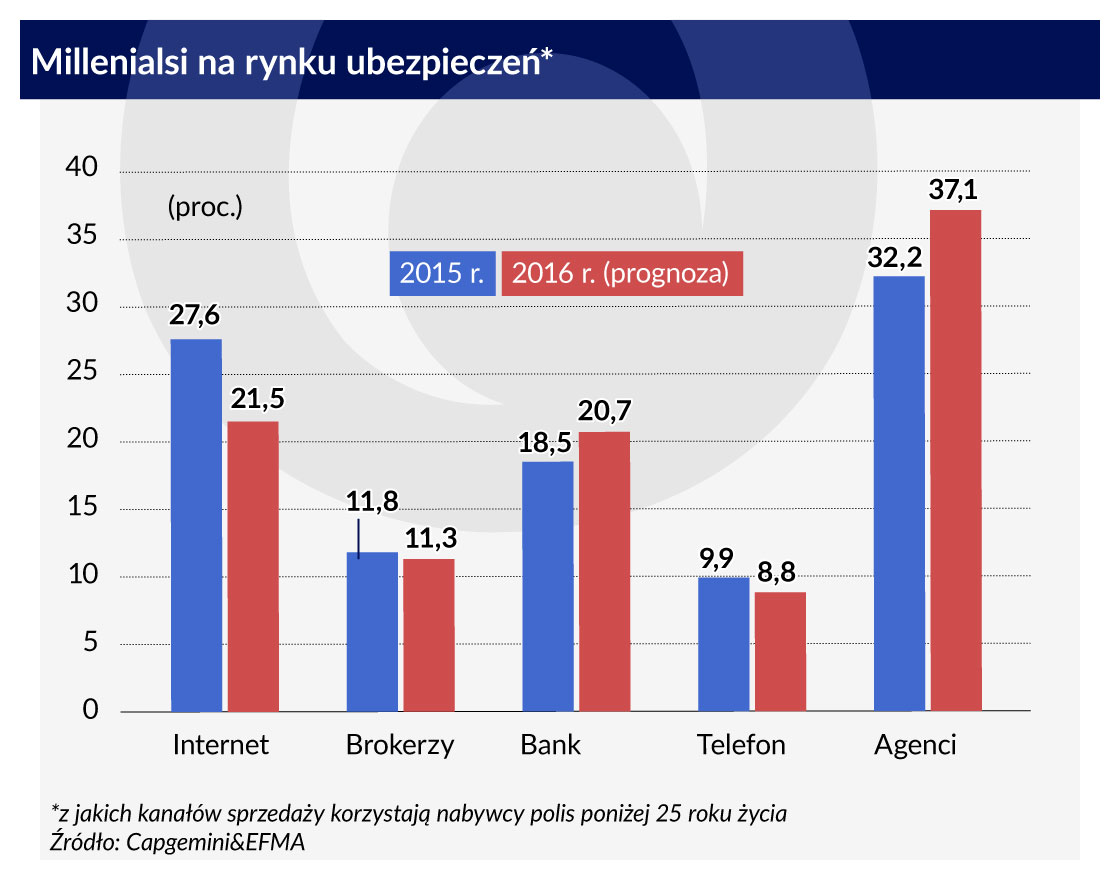

Forpocztą tych zmian są zachowania millenialsów – pokolenia do 25 roku życia, wchodzącego powoli w czas pracy zawodowej. Stanowią oni już jedną czwartą światowej populacji. Są oni w niewielkim stopniu zadowoleni ze swoich ubezpieczycieli, bo tylko 34 proc. z nich to deklaruje, przy 55 proc. poziomie zadowolenia w przypadku ogółu klientów.

Dane te, będące wynikiem ogólnoświatowych badań usług ubezpieczeniowych przynosi Word Insurance Report przygotowany przez Capgemini i EFMA. Z raportu wynika, ze młodzi klienci z roku na rok rezygnują z zakupu ubezpieczeń w tradycyjnych kanałach sprzedaży (agenci, brokerzy) i korzystają z produktów online. Zjawisko to występuje także w innych grupach wiekowych, ale ma mniejsze nasilenie.

Co więcej, rośnie grupa klientów, przekonanych, że firma ubezpieczeniowa to niekoniecznie najlepsze miejsce do zakupu polisy – 25 proc. millenialsów kupiłoby ubezpieczenie od finansowych firm technologicznych (fintech), najwięcej w Ameryce Łacińskiej i Azji – tam wskaźnik takich odpowiedzi przekracza 50 proc. Co musi szczególnie martwić ubezpieczycieli – im bardziej zamożne osoby tym bardziej chętne do takich działań.

Nie w fintech-ach upatrują tradycyjne firmy ubezpieczeniowe swoją największą przyszłą konkurencję. Na pierwszoplanowe zagrożenie wyrasta Google, który jeszcze nie oferuje usług ubezpieczeniowych, ale może to być kwestia niedługiego czasu.

Sporą konsternację wywołała w branży lutowa propozycja czołowego analityka Citi Todda Blauta, aby Google kupił jedną z największych firm ubezpieczeniowych na świecie – wartą ponad 65 mld dol. AIG i przekształcił ją w wielkie laboratorium o charakterze fintech. Autor wskazywał o ile lepsze, bardziej dopasowane do klientów produkty ubezpieczeniowe mogłyby się z takiego mariażu urodzić.

Na propozycji na razie się skończyło, warto jednak zauważyć, że wielu światowych graczy e-commerce do branży ubezpieczeniowej już wkroczyło.

Do akcji wkraczają nowi

Polisy swoim klientom oferuje Amazon oraz jego chińscy i japońscy odpowiednicy – Zhong An (w którym udział ma Alibaba) i Rakuten – opierając wycenę ryzyka m.in. na historii kontaktów i zamówień klienta. Firmy takie mają znacznie silniejsze, budzące zaufanie marki i wsparcie poważnego kapitału. Mogą dlatego odgrywać znacznie poważniejszą rolę na rynku. Sama wartość rynkowa Zhong An przekracza 8 mld dolarów (czyli tyle co PZU), gdy całkowita suma zaangażowana do tej pory w ubezpieczeniowe fintech-y nie przekroczyła na koniec 2015 roku 2,2 mld dolarów, tj. 10 proc. wartości inwestycji w finansowe firmy technologiczne.

Generalnie ubezpieczenia dla firm technologicznych to trudny obszar, na wielu rynkach (USA) odgrodzony wysokimi barierami regulacyjnymi i koniecznością zdobywania licznych pozwoleń, koncesji, a także zawierania umów ze świadczeniodawcami (np. jednostkami służby zdrowia). Zabrać to może nawet dwa lata starań. Stąd innowatorom w najlepszym razie pozostaje pozycja brokera ułatwiającego zakup i zarządzanie posiadanymi przez klienta polisami.

Nieco szerzej pozycjonuje się na rynku ubezpieczeń zdrowotnych istniejący od 2012 roku Oscar – posiada on już ponad 125 tys. klientów i kapitalizację bliską 3 mld dol. Oferuje polisy, monitoring całej historii zdrowia klienta wraz z przepisanymi receptami, telemedycynę, dostęp i umawianie się do lekarzy przez aplikację webowe, również na smartfonie, poprzez który można poradzić się żywego asystenta – Oscara. Firma wprowadziła właśnie bonifikaty dla klientów udostępniających dane poprzez rejestratory aktywności (np. pulsometry).

Z uwagi na wspomniane ograniczenia kapitałowe, marketingowe i regulacyjne stosunkowo niewiele jest firm proponujących ubezpieczenia społecznościowe (P2P). Jest jednak kilka ciekawych wyjątków. Należą do nich brytyjski Guevara i niemiecki Friedensurance. Firmy te proponują zarządzanie umową ubezpieczenia samochodu rozbitą na dwa moduły – grupa przyjaciół tworzy fundusz, który umożliwia likwidację drobnych zdarzeń ubezpieczeniowych (np. stłuczek) i zachowanie ulg. W przypadku poważniejszych zdarzeń członkowie grupy wsparcia korzystają z realnego ubezpieczyciela. Na podobnych założeniach oparta jest też działalność amerykańskiego Lemonade.

Istotnym zagrożeniem według wskazań badanych firm ubezpieczeniowych mogą być wytwórcy dóbr konsumpcyjnych np. z obszaru urządzeń domowych i autonomicznych samochodów (bez kierowcy). Pojawiają się nowe ekosystemy (internet rzeczy), w których urządzenia same się z sobą komunikują bez interwencji człowieka.

Stąd ryzyka zostaną zdepersonalizowane i przeniesione z dotychczasowych polisobiorców na producentów sprzętu, którzy sami mogą zarządzać ryzykiem tworząc własne systemy ubezpieczeń lub posiadać ogromną siłę przetargową wobec ubezpieczycieli. Proces ten z pewnością przyspieszy z uwagi na rozwój ekonomii współdzielenia. Nie wróży to branży ubezpieczeniowej nic dobrego.

Dokładniejsze zarządzanie ryzykiem

Póki co znacznie aktualniejszym zagadnieniem w sektorze ubezpieczeniowym staje się telematyka, która umożliwia zarządzanie ryzykiem i drastyczne jego ograniczanie w oparciu o dane on-line dostarczane przez używane przez człowieka urządzenia – tzw. usage based insurance (UBI). Największe postępy widać w tej dziedzinie w ubezpieczeniach samochodowych. Czarne skrzynki montowane w samochodach pozwalają monitorować szczegółowe zachowania drogowe (np. szybkość, hamowanie, zmiana pasa, przejechany dystans, kategoria drogi) i w oparciu o te dane dokonywać wyceny polisy ubezpieczeniowej.

W ten sposób kierowcy mają wpływ na cenę, którą za nią uiszczają, tym bardziej, że co miesiąc otrzymują stosowny raport wskazujący jakie zachowania należy zmienić, aby zmniejszyć ryzyko i cenę ubezpieczenia. Rozwiązania powyższe przyciągają ostrożniejszych kierowców, którzy nie płacą za cudze przewinienia.

Jeden z największych brytyjskich ubezpieczycieli telematycznych – InsuretheBox na swojej stronie internetowej podaje kwotę 447 funtów jako przeciętną wartość oszczędności klientów firmy na sprzedawanych polisach komunikacyjnych. Jeszcze wyższa kwota zysku dotyczy kierowców do 25 roku życia – 517 funtów. Paradoksalnie większe benefity mogą stać się udziałem firm ubezpieczeniowych drastycznie redukując szkodowość i wyłudzenia roszczeń, bo zdarzenia drogowe są rejestrowane on-line.

Pomimo zastrzeżeń dotyczących ochrony prywatności (połowa badanych klientów w krajach OECD nie wyraża zainteresowania UBI) rynek ubezpieczeń telematycznych dynamicznie się rozwija notując 20 proc. wzrosty roczne stając się zjawiskiem globalnym, obejmującym ponad 30 krajów. Według opublikowanego w grudniu zeszłego roku raportu Ptolemus Group z tego rodzaju ubezpieczeń na świecie korzystało 12 mln klientów biorących łącznie udział w 230 programach ubezpieczeniowych.

Ptolemus szacuje, że do roku 2020 już 100 mln samochodów wyposażonych będzie w telematyczne czarne skrzynki (w tym w Europie prawie 30 mln), a rynek wzrośnie o dalsze 50 proc. generując do roku 2030 250 mld euro składek dla ubezpieczycieli. Póki co jednak nawet na najbardziej zaawansowanych rynkach, takich jak Wielka Brytania, Włochy, USA, Rosja – udział telematyki w ubezpieczeniach nie przekracza 5 proc. wartości rynku. Będzie się to jednak zmieniać, głównie z powodów regulacyjnych (powodem jest wchodząca w życie w 2018 roku unijna dyrektywa Ecall), potrzeb konsumenckich i interesu samych firm ubezpieczeniowych.

Telematyka obejmuje również wszelkie przenośne urządzenia mierzące aktywność człowieka i jego organizmu. Należą do ich okulary Google Glass, opaski elektroniczne i smartwatche rejestrujące np. pokonany dystans, spalone kalorie, puls, fazę snu, ekspozycję na promienie UV (tzw. wearables), czy wreszcie urządzenia montowane w ciele (np. sensory w zębach, czy elektroniczne plastry-tatuaże) po mikroskopijne połykane chipy (digestibles), rejestrujące dane medyczne, np. poziom hormonów, cukru, itp.

Dane z nich uzyskane stają się kluczowym elementem oceny ryzyka ubezpieczeniowego. Rynek tych urządzeń, pomimo zastrzeżeń dotyczących ochrony prywatności (82 proc. klientów wyraża takie wątpliwości) dynamicznie się rozwija – według raportu PwC The Wearable Future – już ponad 20 proc. Amerykanów posiada takie zabawki, a 50 proc. millenialsów planuje je nabyć wkrótce (głównie opaski fitness). Na całym świecie w roku 2015 sprzedano ich 76 mln sztuk, a codziennie do sieci podłącza się ok. 5 mln urządzeń – całkowita ich liczba aktywna on-line ma w roku 2020 przekroczyć astronomiczną liczbę 20 mld sztuk.

Według raportu Cognizant Marketforce i Pegasystem 3 proc. ubezpieczycieli stosuje już polisy oparte na noszonej technologii, aż 22 proc. opracowuje strategie w tym obszarze. Odpowiednie programy wdrożyły już m.in. United Health, Cigna i Humana.

Kształtowanie nowych postaw

Wzrostowi rynku sprzyja kultura zdrowego życia i bycia „fit” oraz rywalizacja (grywalizacja) miedzy osobami z tych samych grup odniesienia, którzy porównują miedzy sobą swoje wyniki w zakresie aktywności sportowej (pokonany dystans) i zdrowia (spalanie kalorii, indeks BMI) i inne. Motywacja pochodzi też od ubezpieczycieli, którzy nagradzają konkretne zachowania (zrzucenie wagi) bonusami i zniżkami w zakresie cen polis osiągając przy okazji niższą szkodowość swojego portfela klientów – niższą śmiertelność, mniejszą liczbę zachorowań.

Wiele korporacji rozdaje swoim pracownikom rejestratory zdrowia, gdyż dzięki temu mogą znacznie obniżyć koszty ubezpieczeń swojego personelu (np. BP America rozdał 16 tys. elektronicznych opasek). Południowoafrykański ubezpieczyciel AllLife obejmuje ochroną cukrzyków i nosicieli HIV (prawie 300 tys. ubezpieczonych w tym roku) pod warunkiem, że będą spełniać określone normy aktywności zdrowotnej kontrolowane przez odpowiednie trackery.

Przykład ten pokazuje, że dzięki technologii online można objąć ubezpieczeniem nowe grupy wykluczonych przedtem klientów. Okazuje się także, że klienci którzy aktywnie korzystają z tych ubezpieczeń i zarządzają swoją aktywnością stają się znacznie bardziej lojalni wobec swoich ubezpieczycieli, którzy nie tylko stosują ochronę ubezpieczeniową, ale wręcz mogą uratować życie alarmując służby ratunkowe w przypadku pochodzących z urządzeń sygnałów o krytycznym znaczeniu (atak epilepsji czy zawał serca).

Najważniejsze zmiany

Jak widać natura biznesu ubezpieczeniowego ulegnie zmianie:

Po pierwsze kontakt z klientem będzie miał charakter ciągły, a nie jak dotąd jednorazowy – związany ze sprzedażą lub odnawianiem polisy, da to możliwość innego marketingowego oddziaływania na klienta i być może zmniejszy presję cenową;

Po drugie cena polisy będzie miała charakter dynamiczny i będzie się zmieniać podczas okresu ubezpieczeniowego pod wpływem intencjonalnych i nieświadomych zachowań ubezpieczonych;

Po trzecie – dostęp do wielkiej liczby danych o kliencie w czasie rzeczywistym i możliwość ich analizy spowoduje głęboką personalizację ubezpieczeń i uwzględnienie doświadczenia klienta w kształcie polisy;

Po czwarte wreszcie, zmieni się funkcja zarządzania i wyceny ryzyka – ciężar działalności zostanie przeniesiony na przewidywanie wystąpienia wielu zdarzeń i zapobieganie im (zupełnie jak w filmie Raport Mniejszości z T. Cruisem), szkodowość może mieć charakter epizodyczny. To z pewnością zachęci graczy spoza branży do wejścia na ten rynek.

Można właściwie zadać sobie pytanie czy ubezpieczenia w ogóle będą potrzebne. Przynajmniej takie jakie teraz znamy.

Autor jest doktorem nauk ekonomicznych, wykłada w Wyższej Szkole Bankowej, na Uniwersytecie Gdańskim i w Gdańskiej Fundacji Kształcenia Menedżerów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.