Koszty realokacji dochodów zniechęcają do rajów podatkowych

Być może międzynarodowe korporacje inwestują w rajach podatkowych, aby uniknąć opodatkowania w krajach, które do tej kategorii nie należą, ale takie inwestycje mogą mieć także inne przyczyny, np. możliwości prowadzenia działalności biznesowej w tych państwach.

Przez to orzeczenie i podobne dochodzenia Komisji Europejskiej w sprawie opodatkowania innych korporacji międzynarodowych od nowa rozgorzała dyskusja o unikaniu podatków przez firmy międzynarodowe, które w tym celu inwestują w rajach podatkowych (zob. K. Couturier, How Europe is going after Apple, Google and other US tech giants, „The New York Times”, dostęp 20.09.2016 r.). Rajami podatkowymi są małe kraje o sprawnych systemach rządów, które zagranicznych inwestorów zwalniają z podatków całkowicie albo stosują w odniesieniu do nich niskie stawki (zob. D. Dharmapala, J.R. Hines, Which Countries become Tax Havens?, „Journal of Public Economics” 93, 2009 r., s. 1058-1068).

Sprawa Apple jest ważna sama w sobie, ale stanowi też przykład – być może reprezentatywny – wykorzystywania rajów podatkowych przez międzynarodowe korporacje w ujęciu ogólniejszym. Trzeba znać skalę inwestycji koncernów w rajach podatkowych oraz ich przyczyny, aby skutecznie opracowywać politykę fiskalną.

We wcześniejszych analizach poświęconych międzynarodowym korporacjom i rajom podatkowym wykorzystywano dane dotyczące działające w wielu krajach firm z siedzibami w USA (M.A. Desai, C.F. Foley, J.R. Hines, The demand for tax haven operations, „Journal of Public Economics”, 90[3], 2006 r., s. 513-531). Ponieważ Stany Zjednoczone należą do nielicznych krajów, w których opodatkowane zostają zyski osiągane przez przedsiębiorstwa na całym świecie, tylko w ograniczonym stopniu te wyniki umożliwiają uogólnienia odnoszące się do Europy i innych krajów całego świata, gdzie obowiązuje terytorialny system podatkowy.

W przeprowadzonych niedawno badaniach zajmowaliśmy się analizą motywacji międzynarodowych korporacji inwestujących w rajach podatkowych (A. Gumpert, J.R. Hines, M. Schnitzer, Multinational firms and tax havens, „The Review of Economics and Statistics” 98[4], 2016 r.). Czy tylko nieliczne wielkie firmy wykorzystują raje podatkowe, czy inwestycje w takich krajach są rozpowszechnione? Czy unikanie podatków jest najważniejszą przyczyną inwestycji w rajach podatkowych, czy są inne czynniki skłaniające do inwestycji w tych krajach?

Dane

Wykorzystaliśmy dane dotyczące międzynarodowych korporacji z siedzibami w Niemczech z sektorów przemysłowego i usługowego z lat 2002-2008. Ograniczamy nasz zbiór do danych z lat przed 2009 r., aby wyniki nie zostały zanieczyszczone przez wpływ światowego kryzysu finansowego oraz kryzysu z powodu zadłużenia krajów strefy euro. Użyliśmy do analizy ogólnego zbioru panelowych danych administracyjnych z niskim progiem powodującym obowiązek zgłoszenia, dzięki czemu uzyskuje się bardzo wiarygodny obraz działalności inwestycyjnej niemieckich przedsiębiorstw, również inwestycji w rajach podatkowych.

Niecałe 20 proc. międzynarodowych korporacji należących do zbioru objętego naszymi badaniami ma filie w rajach podatkowych. To niski wskaźnik w porównaniu z przedsiębiorstwami amerykańskimi. Takie filie prowadzi 37,2 proc. firm świadczących usługi finansowe oraz 19,9 proc. przedsiębiorstw usługowych spoza branży usług finansowych. W sektorze przemysłowym takich firm jest tylko 17 proc. Nie braliśmy pod uwagę firm branży finansowej, gdyż podlegają one odmiennym przepisom regulującym kwestie sporządzania bilansów niż inne przedsiębiorstwa należące do naszego zbioru.

Geografia inwestycji w rajach podatkowych również przedstawia się odmiennie w różnych grupach. Przedsiębiorstwa z sektora przemysłowego inwestują głównie w dużych rajach, o liczbie ludności przekraczającej milion; połowa z nich inwestuje w Szwajcarii. Szwajcaria jest co prawda istotna także dla firm usługowych, one jednak stosunkowo częściej działają w mniejszych rajach podatkowych, np. Luksemburgu czy wyspiarskich krajach tej kategorii.

Ustalenia teoretyczne

Z punktu widzenia polityki pytaniem o decydującym znaczeniu jest to, w jakim stopniu inwestycje w rajach podatkowych są skutkiem planowania podatków. Wykorzystując model teoretyczny, wykazaliśmy, że motywacja do inwestowania w rajach podatkowych faktycznie staje się silniejsza, gdy wzrastają stawki podatków, które międzynarodowa korporacja musi odprowadzać w tych krajach spoza grupy rajów podatkowych, gdzie posiada filie. Nie wszystkie firmy jednak mają taką samą motywację. Im większe zyski osiągane przez przedsiębiorstwo w krajach spoza grupy rajów podatkowych, tym silniejsza motywacja. Większe koszty realokacji zysków osłabiają wpływ wyższych stawek opodatkowania. Mogą występować różnice między firmami pod względem kosztów realokacji zysków, np. przez to, że przedsiębiorstwa posiadają różne ilości aktywów niematerialnych, w wyniku czego jest im trudniej albo łatwiej przesuwać zyski poprzez ceny transferowe.

Przy testowaniu tych teoretycznych ustaleń trzeba brać pod uwagę, że firmy mogą postanowić zwiększyć skalę działalności w krajach nienależących do grupy rajów podatkowych, gdy otwierają filię w raju podatkowym. Możliwość realokacji zysków do raju podatkowego powoduje, że takie dodatkowe inwestycje stają się atrakcyjniejsze. Uwzględniliśmy to w naszych szacunkach, aby nie dopuścić do zafałszowania estymacji.

Wyniki empiryczne

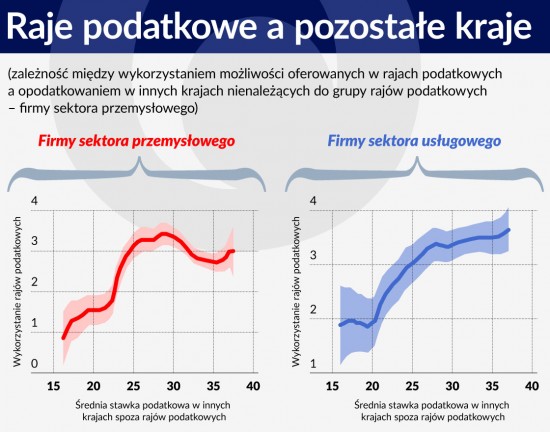

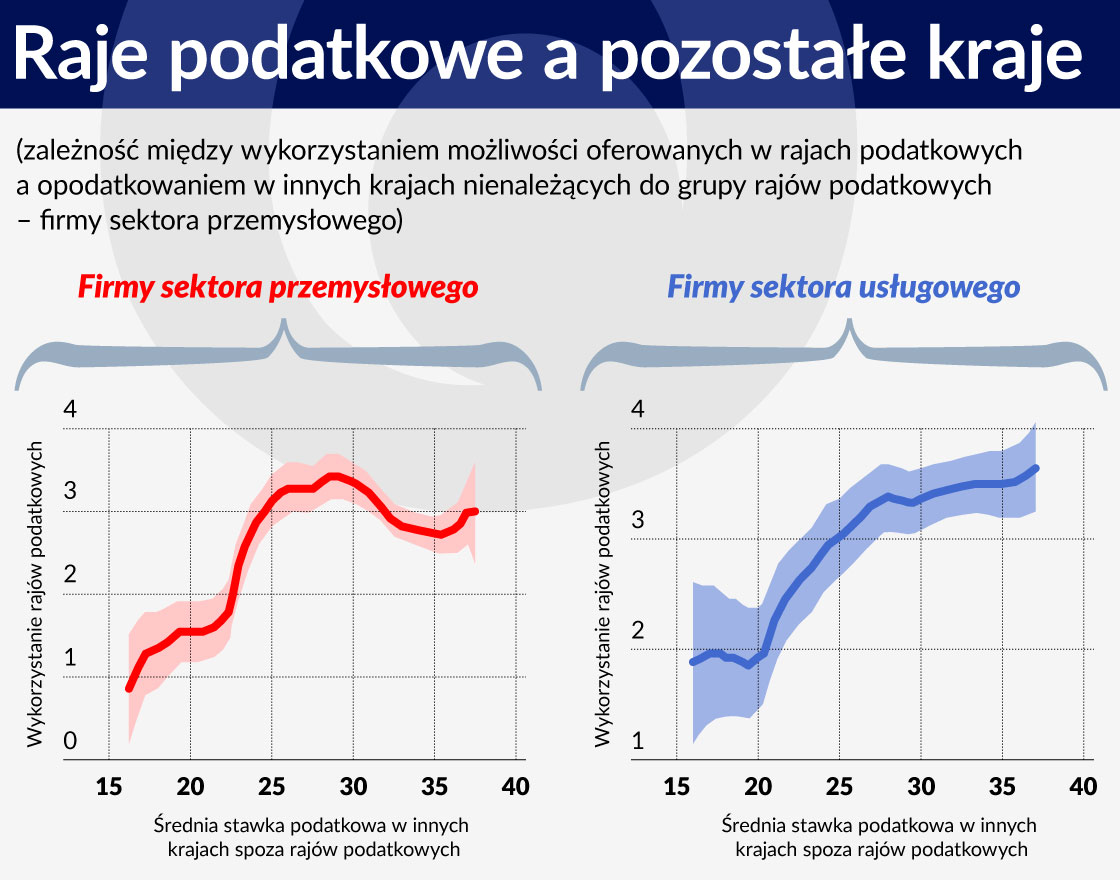

Odsetek przedsiębiorstw sektora przemysłowego oraz sektora usługowego (bez usług finansowych) inwestujących w rajach podatkowych powiększa się, gdy wzrasta średnia stawka podatkowa w krajach spoza grupy rajów podatkowych, gdzie te przedsiębiorstwa działają.

Badając tę zależność za pomocą regresji, ustaliliśmy, że skłonność międzynarodowych korporacji sektora przemysłowego do inwestowania w rajach podatkowych istotnie znacznie wzrasta przy zwiększeniu opodatkowania w innych krajach. Uzyskany wynik nie zmienia się, nawet gdy uwzględnimy, że firmy mogą dostosować swoje inwestycje zagraniczne po uruchomieniu filii w kraju z grupy rajów podatkowych i że występują różnice między przedsiębiorstwami pod względem kosztów realokacji dochodu podlegającego opodatkowaniu.

W przypadku przedsiębiorstw usługowych nie ustaliliśmy wyraźnej dodatniej korelacji między opodatkowaniem w krajach nienależących do rajów podatkowych a inwestycjami w rajach podatkowych. Warto na to zwrócić uwagę szczególnie z tego powodu, że odsetek firm sektora usługowego działających w rajach podatkowych jest wyższy od odsetka takich przedsiębiorstw z sektora przemysłowego. Przyczyną może być to, że firmy usługowe być może ponoszą wyższe koszty realokacji zysków od przedsiębiorstw z sektora przemysłowego, albo to, że występują mniejsze różnice między firmami pod względem tych kosztów. Mniejsze zróżnicowanie może osłabiać reakcję firm usługowych na opodatkowanie. Jest też możliwe, że firmy usługowe inwestują w rajach podatkowych, aby tam prowadzić działalność.

Ustaliliśmy, że oprócz opodatkowania istotnym czynnikiem wpływającym na inwestycje w rajach podatkowych jest wielkość przedsiębiorstwa. Prawdopodobieństwo inwestycji w rajach podatkowych dokonywanych przez firmy przemysłowe i usługowe jest tym większe, im większa skala ich działalności w kraju macierzystym i w państwach spoza grupy rajów podatkowych.

Wnioski

Czy inwestycje w rajach podatkowych są przede wszystkim skutkiem unikania podatków, czy są jeszcze inne czynniki skłaniające do inwestowania w tych krajach?

Inwestycjom dokonywanym w rajach podatkowych przez pewne międzynarodowe korporacje społeczeństwa poświęcają wiele uwagi, ale trzeba dodać, że wiele takich koncernów nie prowadzi filii w rajach podatkowych. Wyniki naszych badań świadczą o słuszności przekonania, że unikanie podatków skłania do inwestycji w rajach podatkowych, a szczególnie dotyczy to firm sektora przemysłowego. Jednocześnie skala działalności międzynarodowych korporacji oraz możliwości prowadzenia działalności biznesowej w rajach podatkowych również skłaniają te firmy do inwestycji w krajach tej grupy.

Ponieważ większe koszty realokacji zysków sprawiają, że firmy w mniejszym stopniu wykorzystują raje podatkowe w reakcji na wyższe opodatkowanie, inicjatywy powodujące wzrost kosztów realokacji dochodu mogą skutecznie zniechęcić do inwestycji w takich krajach, jeżeli nie skłaniają przedsiębiorstw do przenoszenia rzeczywistej działalności do takich oaz.

Anna Gumpert jest adiunktem na Wydziale Ekonomii Uniwersytetu Monachijskiego.

James Hines jest profesorem prawa wykładającym na Law School przy Uniwersytecie Stanowym Michigan.

Monika Schnitzer jest wykładowcą Uniwersytetu w Monachium.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.