Pierwsze okno transferowe wyboru pomiędzy OFE a ZUS zamyka się już 31 lipca. Na decyzję pozostało już niewiele czasu. W wyborze może pomóc symulacja efektu pozostania w OFE dla przyszłej emerytury. Mamy nadzieję, że uzyskane przez nas wyniki będą pomocne przy podejmowaniu tej decyzji.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Ed Yourdon)

Przypomnijmy: składka emerytalna wynosi 19,52 proc. wynagrodzenia brutto. Jest ona równomiernie rozłożona na pracownika i pracodawcę (po 9,76 proc. wynagrodzenia brutto). Podczas gdy całość składki płaconej przez pracodawcę przekazywana jest do ZUS na indywidualne konto ubezpieczonego.

W przypadku pracownika mechanizm jest bardziej złożony. Zgodnie z obowiązującym obecnie prawem jego składka podzielona jest bowiem na trzy części: 25,20 proc. składki (2,46 proc. wynagrodzenia brutto) przekazywane jest na konto indywidualne w ZUS, 44,88 proc. składki (4,38 proc. wynagrodzenia brutto) zapisywane jest na specjalnym subkoncie w ZUS, a pozostające 29,92 proc. (2,92 proc. wynagrodzenia brutto) trafia w zależności od decyzji pracującego albo na wspomniane wcześniej subkonto w ZUS albo do OFE.

Zróżnicowany jest również sposób pomnażania składek. Środki zapisane na koncie indywidualnym w ZUS waloryzowane są tempem wzrostu funduszu płac (iloczynu zatrudnienia oraz średniego wynagrodzenia w gospodarce narodowej z roku poprzedniego). Innymi słowy, im więcej osób płaci składkę emerytalną oraz im szybciej rosną płace, tym wyższa jest waloryzacja. Środki znajdujące się na subkoncie w ZUS waloryzowane są z kolei według średniego nominalnego tempa wzrostu PKB w poprzednich 5 latach. Dodatkowo w obu przypadkach istnieje zastrzeżenie, że stopa waloryzacji nie może być ujemna.

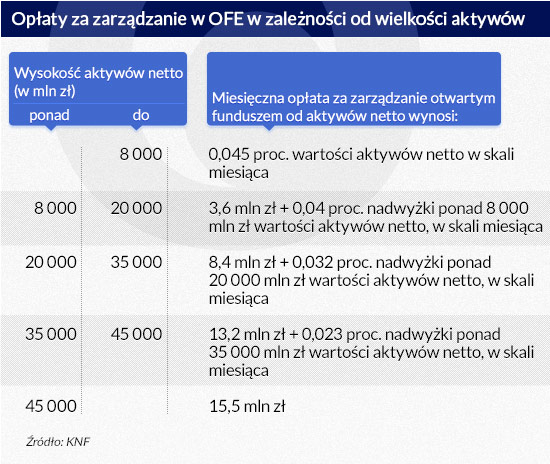

W przypadku środków znajdujących się w OFE nie mamy do czynienia z mechanizmem waloryzacji. Inwestowane są one bowiem na rynkach finansowych, a stopa zwrotu z tych inwestycji zależy od trafności inwestycji zarządzających funduszami. Dodatkowo w OFE, w przeciwieństwie do ZUS, mamy do czynienia z opłatami, z którymi musi liczyć się przyszły emeryt. Pierwszą z nich jest opłata za przyjmowanie składek przez OFE, która nie może przekroczyć 1,75 proc. wpłacanej składki. Oznacza to, że każda odprowadzana co miesiąc składka już na samym początku pomniejszana jest (maksymalnie) o 1,75 proc. Ponadto, co miesiąc naliczana jest opłata za zarządzanie aktywami, która ustalana jest w zależności od wartości aktywów netto znajdujących się w portfelu danego OFE.

Opłaty za zarządzanie zostały przedstawione w poniższej tabeli.

(infografika Dariusz Gąszczyk)

Kiedy wyjaśniony został już sposób dystrybucji składek oraz metoda ich pomnażania, powstaje pytanie w jaki sposób wypłacana będzie emerytura i co wpływać będzie na jej wysokość.

W przypadku osób, które zdecydują się na skierowanie całej swojej składki do ZUS mechanizm wygląda następująco. W momencie przejścia na emeryturę sumowana jest wartość składek zgromadzonych w I filarze, czyli w ZUS. Następnie na podstawie tablic trwania życia obliczana jest średnia oczekiwana długość dalszego trwania życia osoby, która przechodzi na emeryturę (należy pamiętać, aby nie mylić tej wartości z średnią oczekiwaną długością trwania życia w momencie urodzin). Obecnie dla osób w wieku 67 lat wynosi ona 196 miesięcy (16 lat i 4 miesiące). Dzieląc wartość zgromadzonych środków przez hipotetyczną liczbę miesięcy jaką będzie jeszcze żył emeryt uzyskujemy wysokość miesięcznej emerytury, którą będzie on otrzymywał.

W przypadku przekazywania składek do OFE cały mechanizm jest nieco bardziej skomplikowany. Na 10 lat przed osiągnięciem wieku emerytalnego, w celu zabezpieczenia przyszłych emerytów przed niekorzystnym wpływem ewentualnego spadku cen aktywów finansowych na ich emerytury, środki zgromadzone w OFE stopniowo przekazywane są na subkonto w ZUS (tzw. suwak). Tempo ich przepływu można zapisać jako 1/n, gdzie n to liczba miesięcy pozostających do osiągnięcia wieku emerytalnego. Oznacza to, że gdy do emerytury pozostało nam 12 miesięcy, 1/12 środków zgromadzonych w OFE w danym miesiącu przekazywana jest na subkonto w ZUS.

Dodatkowo na 10 lat przed osiągnięciem wieku emerytalnego składki przestają być przekazywane do OFE, lecz zapisywane są na subkoncie w ZUS. W momencie przejścia na emeryturę, podobnie jak w pierwszym przypadku, środki zgromadzone w ZUS (w momencie osiągnięcia wieku emerytalnego wszystkie środki z OFE przekazane są już do ZUS) są sumowane i dzielone przez dalszą oczekiwaną długość trwania życia wyrażoną w miesiącach i w ten sposób wyznaczana jest przyszła miesięczna emerytura.

Założenia symulacji przyszłej emerytury

Przeprowadziliśmy symulację kształtowania się przyszłej emerytury w zależności od wyboru pomiędzy ZUS a OFE. Przedmiotem przeprowadzonych przez nas obliczeń była przyszła emerytura osoby w wieku 20 lat, wchodzącej na rynek pracy w 2015 r. i pozostającej na nim aż do osiągnięcia wieku emerytalnego (67 lat), czyli do 2062 r.

W całej analizie, w celu uzyskania porównywalności wartości ekonomicznych i uniknięcia konieczności przyjmowania eksperckich założeń dotyczących inflacji, posłużyliśmy się cenami z 2015 r. W badaniu przyjęliśmy też dodatkowo szereg założeń związanych z kształtowaniem się zmiennych makroekonomicznych, demograficznych i rynkowych, wpływających na współczynniki waloryzacji środków w I filarze, a także na stopę zwrotu z aktywów OFE, które poniżej prezentujemy.

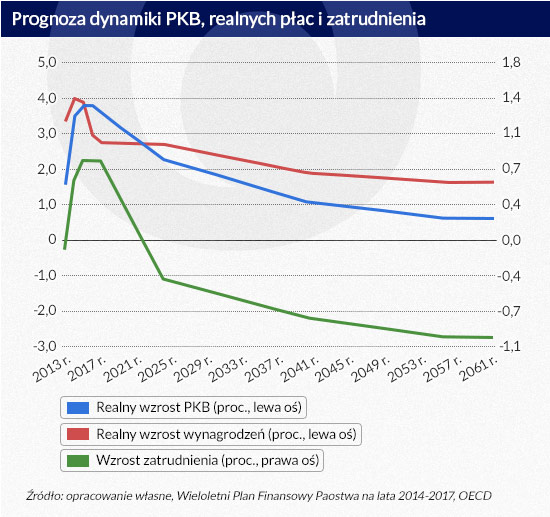

Realny wzrost gospodarczy. W modelu posłużyliśmy się projekcjami OECD na lata 2012 – 2050. Z uwagi na przedziałowy charakter projekcji OECD dokonaliśmy liniowej interpolacji oraz ekstrapolacji tych szeregów w zależności od przypadku. Projekcje OECD są zgodne z naszym scenariuszem, według którego w nadchodzących latach potencjalne tempo wzrostu gospodarczego w Polsce będzie stopniowo maleć. Naszym zdaniem znacznemu zmniejszeniu ulegnie ono po zakończeniu nowej perspektywy finansowej UE, co będzie związane z silnym spadkiem napływu funduszy unijnych stanowiących dotychczas ważny czynnik wzrostu gospodarczego. Dodatkowo po 2020 r. dynamika PKB będzie ograniczana przez niekorzystne zmiany demograficzne, a także przez coraz wyższy stopień konwergencji w stosunku do rozwiniętych gospodarek (stopa zwrotu z kapitału będzie coraz niższa). W efekcie, przy przyjętym przez nas ostrożnym założeniu jedynie umiarkowanego wzrostu innowacyjności polskiej gospodarki, będziemy mieli do czynienia z coraz niższym tempem wzrostu PKB, które w okolicach 2050 r. ustabilizuje się na poziomie 0,6 proc.

Realny wzrost funduszu płac. Według przyjętych przez nas założeń będzie on równy realnemu wzrostowi PKB. Oznacza to, że relacja wynagrodzenia z pracy jako czynnika produkcji do PKB będzie stabilna. Wsparciem dla takiego założenia są dane dotyczące kształtowania się tej relacji w Polsce w latach 2004-2013. W tym okresie udział funduszu płac w PKB utrzymywał się na poziomie zbliżonym do 47 proc..

Wzrost zatrudnienia. Formułując założenia dotyczące wzrostu zatrudnienia posłużyliśmy się prognozami zawartymi w Wieloletnim Planie Finansowym Państwa na lata 2014-2017 przygotowanym przez Ministerstwo Finansów oraz prognozami OECD na lata 2012-2050. Za najbardziej prawdopodobny uznaliśmy scenariusz, zgodnie z którym wraz ze spadającą liczbą osób w wieku produkcyjnym wzrośnie aktywność zawodowa ludności (w reakcji na malejącą stopę zastąpienia, a więc stosunek emerytury do ostatniego wynagrodzenia, ludzie dłużej pozostawać będą na rynku pracy).

Założyliśmy jednocześnie, że w horyzoncie analizy nie nastąpi silny wzrost emigracji zarobkowej z biedniejszych krajów do Polski. Dodatkowo przeprowadziliśmy analizę, w której zestawiliśmy prognozę zatrudnienia sporządzoną przez OECD z naszą projekcją wyznaczoną na bazie prognoz Eurostatu dotyczących liczby osób aktywnych zawodowo według następującego schematu. Założyliśmy, że w długim okresie aktywność zawodowa w poszczególnych grupach wiekowych w horyzoncie naszej projekcji będzie zbiegać do poziomu obserwowanego obecnie w Niemczech. Dlatego też dokonaliśmy jej liniowej interpolacji i przemnożyliśmy przez prognozowaną przez Eurostat wielkość populacji w danej grupie wiekowej. Wyniki naszej estymacji okazały się spójne z prognozami OECD, co stanowi wsparcie zarówno dla przyjętych przez nas założeń dotyczących tempa wzrostu zatrudnienia, jak i powiązanej z nim dynamiki PKB.

Realny wzrost wynagrodzeń. Zmienną uzyskaliśmy poprzez podzielenie realnego wzrostu funduszu płac przez wzrost zatrudnienia.

Stopa zwrotu z aktywów OFE. Teoria ekonomii wskazuje, iż w długim okresie, z uwagi na premię za ryzyko jaką otrzymują inwestorzy, powinna być ona wyższa od tempa wzrostu PKB. Jednakże w celu uwzględnienia jak najszerszego wachlarza przypadków, w naszej analizie rozważyliśmy trzy warianty. W pesymistycznym przeciętna roczna stopa zwrotu z OFE będzie o 1 pkt. proc. niższa od realnego tempa wzrostu PKB, w wariancie neutralnym równa, a w wariancie optymistycznym o 1 pkt. proc. wyższa.

Opłaty naliczane przez OFE nie zmienią się. Jako opłatę za przyjęcie składki przyjęliśmy, zgodnie z obowiązującym obecnie prawem 1,75 proc. składki, a opłatę za zarządzanie 0,045 proc. wartości aktywów w skali miesiąca. Założenie najwyższej stawki opłat jest uzasadnione w świetle ostatnich zmian w systemie emerytalnym, w wyniku których środki zarządzane przez OFE znacznie się zmniejszyły (pomiędzy majem 2013 r. a majem 2014 r. aktywa zarządzane przez OFE zmniejszyły się o prawie 128 mld zł), dlatego też większość z nich (8/13) znajduje się obecnie w najniższym przedziale opłat.

Sposób waloryzacji środków w ZUS nie ulegnie zmianie. W całym horyzoncie naszej symulacji założyliśmy, że waloryzacja środków zapisanych na koncie indywidualnym w ZUS będzie równa tempu wzrostu funduszu płac w poprzednim roku oraz – w przypadku subkonta – średniemu tempu wzrostu nominalnego PKB w poprzednich 5 latach.

(infografika Dariusz Gąszczyk)

Ponadto dla uproszczenia analizy posłużyliśmy się danymi rocznymi, co też odpowiednio uwzględniliśmy w naliczaniu opłat oraz kapitalizacji środków.

Ostatnim, niezbędnym do symulacji założeniem jest początkowa płaca osoby wchodzącej na rynek pracy w 2015 r. W scenariuszu bazowym przyjęliśmy, że będzie ona równa średniemu wynagrodzeniu w gospodarce narodowej. W 2013 r. wyniosło ono 3706,90 zł brutto, a według naszych prognoz w 2015 r. ukształtuje się na poziomie 4057,65 zł. W przypadku osoby wchodzącej na rynek pracy w wieku 20 lat założenie to może wydawać się oderwane od rzeczywistości. Zakładamy jednakże, iż jest to średni poziom wynagrodzenia w cyklu życia tej osoby (z czasem zacznie ona zarabiać więcej niż wynosi średnia płaca, dlatego można przyjąć upraszczające założenie, iż w cyklu życia zarabiać będzie średnią krajową).

Ponadto wynagrodzenie początkowe nie zmienia stopy zastąpienia, która jest podstawowym kryterium pozwalającym określić, który z wariantów – OFE czy ZUS – jest lepszy. Dodatkowo należy zauważyć, iż w naszej analizie nie uwzględniamy cykli koniunkturalnych, gdyż z uwagi na swoją nieprzewidywalność nie są one przedmiotem długookresowego prognozowania. Dlatego też w horyzoncie naszej projekcji nie ma okresów ujemnej dynamiki funduszu płac czy też PKB.

Czy pozostanie w OFE zwiększy przyszłą emeryturę

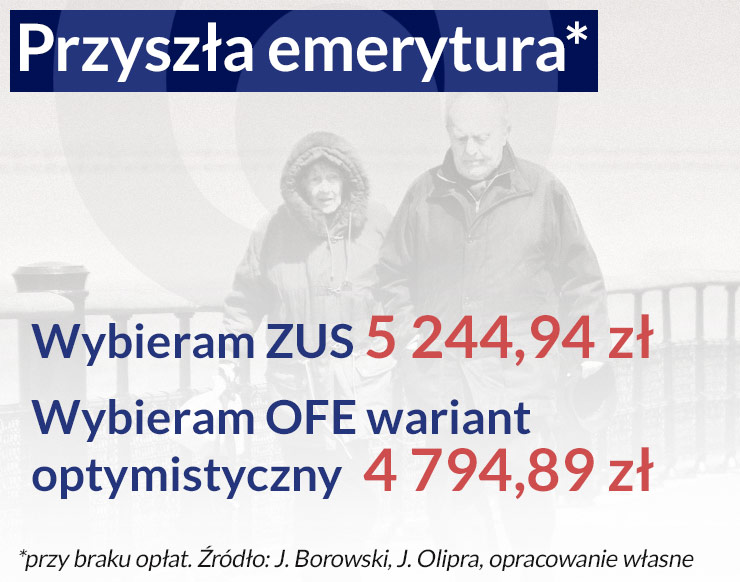

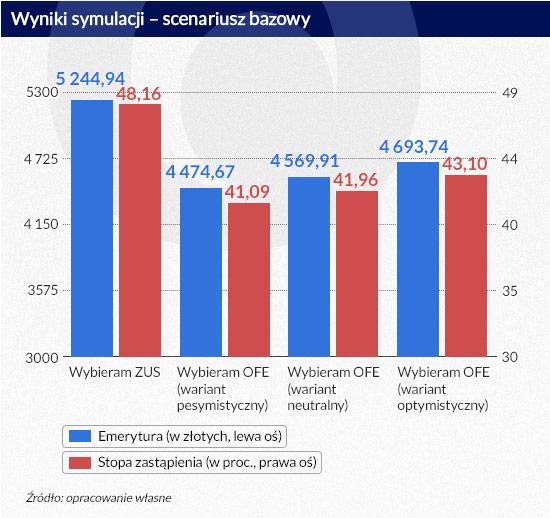

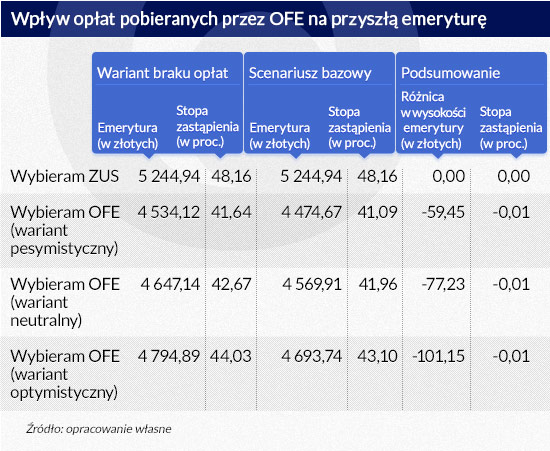

Wyniki symulacji wskazują, że niezależnie od przyjętego wariantu stopy zwrotu aktywów z OFE (pesymistyczny, neutralny oraz optymistyczny) czy też płacy początkowej (nie zmienia ona stopy zastąpienia), przekazanie całej składki do ZUS pozwoli na uzyskanie wyższej emerytury niż w OFE.

W najbardziej optymistycznym wariancie symulacji wybór ZUS oznacza stopę zastąpienia wyższą o 5,06 pkt. proc. Choć różnica ta wydaje się niewielka, w rzeczywistości oznacza ona, że po wybraniu OFE nasza miesięczna emerytura będzie aż o 551,20 zł niższa niż w przypadku, gdy zdecydujemy się przenieść składkę do ZUS.

(infografika Dariusz Gąszczyk)

Powstaje zatem pytanie, co sprawia, że przekazanie składki na subkonto w ZUS jest bardziej opłacalne niż pozostawienie jej w OFE. Pierwszym czynnikiem jest sposób waloryzacji subkonta w ZUS. Przypomnijmy, iż jest ona równa średniemu tempu nominalnego wzrostu PKB w poprzednich pięciu latach, podczas gdy stopa zwrotu z aktywów OFE zależy przede wszystkim od bieżącej sytuacji gospodarczej, silnie powiązanej z bieżącym wzrostem PKB.

Biorąc pod uwagę, że tempo wzrostu PKB w znacznej części naszej projekcji będzie spadać, waloryzacja subkonta w ZUS będzie w tym okresie bardziej opłacalna, gdyż dłużej uwzględnia ona czas szybkiego wzrostu (średnie tempo wzrostu PKB za poprzednie 5 lat będzie zazwyczaj wyższe niż tempo wzrostu w danym roku, od którego uzależniona jest stopa zwrotu z aktywów OFE).

Drugim czynnikiem jest działanie tzw. suwaka. Korzyści z ewentualnej wyższej stopy zwrotu z aktywów OFE niż ZUS są bowiem ograniczane w wyniku wstrzymania napływu składek do OFE na 10 lat przed osiągnięciem wieku emerytalnego oraz stopniowego przekazywania środków zgromadzonych w OFE na subkonto w ZUS.

Trzecim czynnikiem, z którego wynika lepszy wynik ZUS od OFE, są opłaty w OFE. W wariancie bazowym, przy założeniu najbardziej optymistycznej stopy zwrotu z OFE, opłaty pomniejszają emeryturę o ponad 100 zł miesięcznie.

(infografika Dariusz Gąszczyk)

Obliczyliśmy również, o ile stopa zwrotu z aktywów OFE musiałaby być wyższa od założonego tempa wzrostu PKB, aby pozostanie w OFE było bardziej opłacalne niż przekazanie składki na subkonto w ZUS. Nadwyżka ta wynosi 3,65 pkt. proc. Scenariusz taki jest możliwy, jednak doświadczenia międzynarodowe wskazują, że jego prawdopodobieństwo nie jest wysokie. W większości analizowanych przez nas 30 krajów OECD różnica pomiędzy długoterminowym tempem wzrostu benchmarkowego indeksu giełdowego i dynamiką PKB była niższa od 3,65 pkt. proc., a w ośmiu przypadkach różnica ta była ujemna.

Niska stopa zastąpienia

Wysokość przyszłych emerytur wydaje się być zadawalająca, gdyż w wariancie bazowym naszej symulacji, niezależnie od tego czy wybierzemy OFE czy ZUS, jest ona znacząco wyższa od obecnego średniego wynagrodzenia w gospodarce narodowej. Wynika to z przyjętych założeń symulacji – długookresowego wzrostu płac oraz odprowadzania składki emerytalnej we wszystkich latach objętych symulacją. Jednak stopa zastąpienia będzie niska.

Oznacza to, że po przejściu na emeryturę nasze dochody i finansowana z nich konsumpcja ulegną silnemu zmniejszeniu. Stopa zastąpienia ulegnie zapewne dodatkowemu zmniejszeniu ze względu na powszechnie oczekiwaną wydłużającą się średnią oczekiwaną długość dalszego trwania życia w momencie przejścia na emeryturę. Zwiększy się tym samym mianownik równania, z którego wyznaczamy emeryturę (zgromadzone składki muszą nam starczyć na dłuższy okres życia). W przypadku wydłużenia średniej oczekiwanej dalszej długości trwania życia o 3 lata, stopa zastąpienia będzie przeciętnie o 6,8 pkt. proc. niższa, co w wariancie bazowym oznacza różnicę w wysokości około 736 zł miesięcznie. Z kolei gdy wzrośnie ona o 5 lat, stopa zastąpienia obniży się przeciętnie o około 10,2 pkt. proc. (o 1112 zł mniej w wariancie bazowym).

Awersja do ryzyka kluczowa dla wyboru

Przedstawiona wyżej analiza wskazuje, że decyzja o pozostaniu w OFE jest korzystniejsza od przejścia do ZUS dopiero w przypadku, gdy średnioroczna stopa zwrotu z aktywów OFE przewyższy średnioroczną dynamikę PKB o co najmniej 3,65 pkt. proc.

Zważywszy na wspomniane wyżej niskie prawdopodobieństwo tego scenariusza, można uznać, że oczekiwanej, relatywnie wysokiej w stosunku do dynamiki PKB stopie zwrotu z aktywów OFE towarzyszy znaczące ryzyko. Oznacza to, że w przypadku osób o wysokiej awersji do ryzyka decyzja o pozostaniu w OFE nie ma mocnego uzasadnienia.

Jakub Borowski jest głównym ekonomistą banku Credit Agricole w Polsce; adiunkt w Szkole Głównej Handlowej, członek Rady Gospodarczej przy Premierze.

Jakub Olipra jest studentem w Szkole Głównej Handlowej i stażystą w Credit Agricole.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Ed Yourdon)

Napływ uchodźców z Ukrainy do Polski na skutek inwazji rosyjskiej nie zmieni trendu przechodzenia gospodarki analogowej na cyfrową – mówi dr hab. Jakub Górka z Wydziału Zarządzania UW, doradca prezesa ZUS ds. FinTech i e-płatności, ekspert PSMEG w Komisji Europejskiej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.