Młodzi ludzie o stabilnych, ale umiarkowanych zarobkach nie mają szans na usamodzielnienie się z pomocą programu „Mieszkanie dla Młodych”. 60 proc. lokali sprzedanych dotychczas w ramach MDM stanowiły mieszkania, w przypadku których dopłata była tylko miłym dodatkiem do relatywnie wysokiej ceny. Program nie pomaga naprawdę potrzebującym.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Ryan Carver)

Samo Ministerstwo Infrastruktury przyznaje, że program MDM jest skierowany do osób „osiągających ponadprzeciętne wynagrodzenia”. Aby MDM pomagał rzeczywiście potrzebującym, rządzący powinni dopuścić do programu zazwyczaj tańsze mieszkania z rynku wtórnego i wprowadzić mechanizmy zapobiegające patologiom takim jak obowiązek wykupu miejsca parkingowego.

Z kolei zastąpienie limitu ceny metra kwadratowego limitem zarobków (przy ograniczeniu możliwości przystępowania do umowy kredytowej innych osób) nie tylko ukierunkuje program na beneficjentów o umiarkowanych dochodach, ale także zwiększy dostępność mniejszych mieszkań, obecnie wykluczanych z programu MDM na rzecz dużych lokali, których cena za m kw. jest tradycyjnie niższa.

Nieliczne zalety programu

„Mieszkanie dla Młodych” zastąpiło 1 stycznia 2014 r. program „Rodzina na Swoim”, który funkcjonował w latach 2007-2012. Nowy program ma obowiązywać do końca 2018 r. Polega na udzielaniu młodym ludziom (do 35. roku życia) rządowej dopłaty do kredytu hipotecznego. Wynosi ona w uproszczeniu około 10 proc. ceny mieszkania w przypadku osoby samotnej lub bezdzietnego małżeństwa, 15 proc. dla małżeństwa (lub samotnego rodzica) z jednym lub dwójką dzieci oraz 20 proc. dla rodzin z co najmniej trojgiem dzieci.

W przeciwieństwie do programu „Rodzina na Swoim”, w którym regularnie wypłacana dopłata rządowa miała obniżać pierwsze 96 rat kredytu, pomoc z MDM jest wypłacana jednorazowo, jako sfinansowanie tzw. wkładu własnego do kredytu hipotecznego. Tę zmianę można ocenić pozytywnie – beneficjent MDM otrzymuje całą dopłatę już na samym wstępie i nie musi żyć ze świadomością perspektywy znacznego wzrostu rat po kilku latach od skorzystania z programu, co niedługo będą przeżywać pierwsi beneficjenci „Rodziny na Swoim”.

Ponadto obowiązujący od 2014 r. program ma szansę wyjść naprzeciw trudnościom, jakie dopiero rozpoczynający karierę zawodową młodzi ludzie mogą mieć z uskładaniem obowiązkowego wkładu własnego, który od 2015 r. wynosi aż 10 proc. (w przypadku mieszkania za 200 tys. zł trzeba posiadać 20 tys. zł). Zaletą MDM jest także fakt, że samotne i bezdzietne osoby do 35. roku życia zostały od razu objęte programem: w przypadku RNS tzw. single zyskali taką możliwość dopiero pod koniec obowiązywania programu – w 2011 r.

Program głównie dla bogatych

Z „Mieszkania dla Młodych” w 2014 r. skorzystało tylko 13 tys. osób. Jak wynika z danych statystycznych, byli to głównie ludzie zamożni, a nie ci, którzy chętnie nabyliby pierwsze, choćby małe mieszkanie, gdyby państwo im trochę jednorazowo pomogło. Jak wynika z informacji podanych przez Ministerstwo Infrastruktury i Rozwoju, 59,9 proc. osób, które otrzymało pomoc z programu MDM w pierwszym roku jego funkcjonowania, nabyło mieszkania o powierzchni od 50 do 75 m kw.

Oznacza to, że większość osób zakupiła mieszkania relatywnie droższe nie tylko z powodu wielkości lokalu, ale także z uwagi na nieobejmowanie przez MDM nadprogramowych metrów powyżej 50 m kw. Z dużym prawdopodobieństwem były to zatem osoby zamożne (oczywiście nieprzekraczające limitu wieku 35 lat), w przypadku których rządowa dopłata była jedynie „miłym dodatkiem”, a nie rozpoczynający karierę zawodową absolwenci, którzy marzą o własnym, choćby około 30-metrowym mieszkaniu. Jak przyznał resort infrastruktury, „z założenia program [MDM] jest kierowany do osób osiągających ponadprzeciętne wynagrodzenia”.

Powodów, dla których program MDM jest niedostępny dla naprawdę potrzebujących, jest kilka:

Po pierwsze, MDM obejmuje tylko mieszkania nowo wybudowane, czyli głównie sprzedawane w ramach inwestycji deweloperskich, a zatem często droższe niż na rynku wtórnym;

Po drugie, niskie limity cen w MDM sprawiają, że w ofercie dominują większe, ponad 50-metrowe mieszkania, które tradycyjnie posiadają niższą cenę za metr kwadratowy;

Po trzecie, program MDM nie zapobiega patologii, która uwidoczniła się już przy „Rodzinie na Swoim”: deweloperzy zaniżają ceny mieszkań, a następnie rekompensują to sobie narzucaniem na klienta obowiązku wykupu miejsc parkingowego za 20-30 tys. zł;

Zarówno na etapie przygotowywania programu, jak i obecnie, najbardziej krytykowanym elementem programu MDM jest pominięcie rynku wtórnego. Zgodnie z ustawą dopłaty mają dotyczyć jedynie mieszkań „nowo wybudowanych”. Z tego powodu złośliwi powiadają, że program powinien nazywać się nie „Mieszkanie dla Młodych”, ale „Kasa dla dewelopera”.

Nawet dla osób, które nie są zwolennikami teorii spiskowych, ograniczenie zainteresowanym programem młodym ludziom wyboru jedynie do inwestycji deweloperskich może wydawać się bardzo dziwne. Mieszkania z rynku wtórnego są średnio o 20 proc. tańsze od lokali sprzedawanych na rynku pierwotnym. Ponadto przy zakupie mieszkania używanego mniej pieniędzy trzeba przeznaczyć na wykończenie lokalu: mieszkania z rynku wtórnego posiadają już podłogi, urządzenia sanitarne czy pomalowane ściany, a nierzadko są także umeblowane. Tymczasem młody człowiek, który kupuje mieszkanie z rządową dopłatą na rynku pierwotnym, zazwyczaj o 20-50 tys. zł droższe od lokalu używanego, musi jeszcze wydać 20-30 tys. zł na jego urządzenie od podstaw.

Pomoc z MDM staje się więc niedźwiedzią przysługą – w przypadku zakupu mieszkania z rynku wtórnego całkowity koszt poniesiony przez nabywcę lokalu byłby o kilkadziesiąt tysięcy złotych mniejszy. Można prognozować, że umożliwienie finansowania z MDM mieszkań używanych nawet kilkakrotnie zwiększyłoby marną liczbę dotychczasowych beneficjentów programu.

Wyłączenie z programu rynku wtórnego krytykowały m.in. Narodowy Bank Polski oraz Polska Federacja Rynku Nieruchomości. „Program można ocenić jako wspierający sektor deweloperski, a nie realizujący cele społeczne. Powinno się wspierać zakupy zarówno nowych mieszkań, jak też tych z rynku wtórnego, by konsument miał większe możliwości wyboru, zwłaszcza mieszkań tańszych” – napisali eksperci NBP.

„Należy mieć na uwadze, że ustawa przede wszystkim w swoim założeniu ma pomóc młodym osobom zakupić pierwsze mieszkanie i to powinno przede wszystkim przyświecać debacie i wprowadzanym do projektu ustawy zmianom” – alarmował prezydent PFRN Leszek A. Hardek. Brakowi możliwości zakupu mieszkania z rynku wtórnego w programie MDM sprzeciwiali się politycy tak różnych opcji, jak Prawo i Sprawiedliwość czy Ruch Palikota.

Objęcie programem jedynie inwestycji deweloperskich uzasadniane było przez Ministerstwo Infrastruktury i Rozwoju… dążeniem do „rozruszania rynku budowlanego”. Resort infrastruktury z uporem maniaka powtarza, że nie zamierza rozszerzyć zasięgu programu o rynek wtórny. Analizując przypadek niewłączenia rynku wtórnego do programu „MDM”, nietrudno oprzeć się wrażeniu, że – mimo deklaracji rządzących – ułatwienie młodym ludziom zakupu pierwszego mieszkania wcale nie było nadrzędnym celem programu.

Limity cenowe – za niskie czy za wysokie?

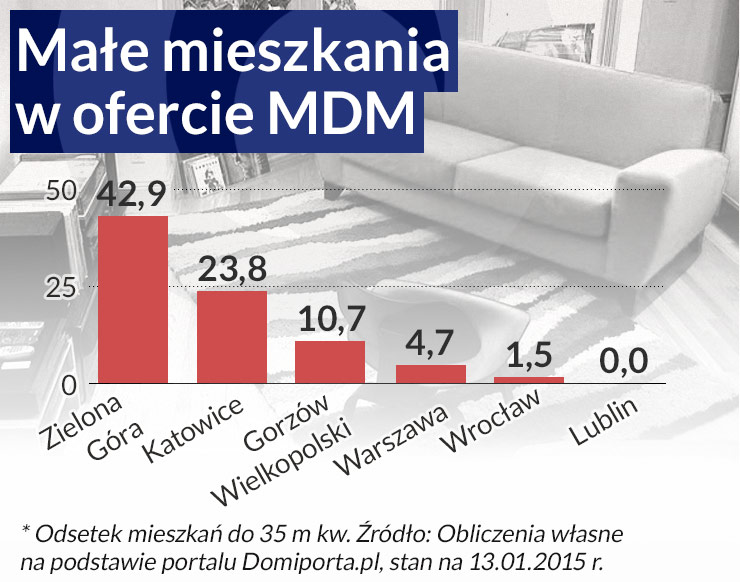

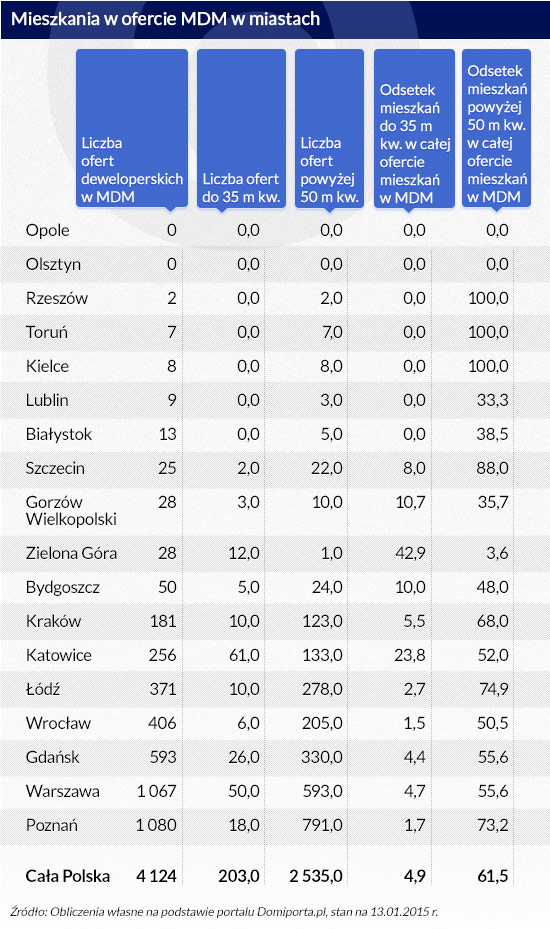

Z uwagi na fakt, że ceny za metr kwadratowy są tradycyjnie niższe w przypadku większych mieszkań, wśród lokali dostępnych w programie MDM większość stanowią duże mieszkania, co z kolei ukierunkowuje ten program na osoby zamożne. W styczniu 2015 r. w całej Polsce dostępnych było 4100 mieszkań spełniających limity cenowe rządowego programu, jednak jedynie 5 proc. z nich stanowiły lokale o powierzchni do 35 m kw.

Dla porównania, 61 proc. mieszkań dostępnych w MDM miało powierzchnię większą niż 50 m kw. Największa dostępność mniejszych mieszkań została odnotowana w Zielonej Górze (43 proc. oferty MDM) oraz w Katowicach (24 proc.), 5-procentowa w Warszawie, Krakowie i Gdańsku, jedna z najmniejszych – w Poznaniu (1,7 proc.), natomiast w Kielcach, Białymstoku, Rzeszowie, Toruniu i Lublinie zerowa.

Zatem istnienie limitów cenowych paradoksalnie sprawia, że osoby zamożne mogą bez przeszkód kupować duże mieszkania z rządową dopłatą, a ci, którzy potrzebują choćby małego mieszkania, są wykluczani z programu, gdyż ich wymarzone mniejsze lokum ma „burżuazyjną” cenę za metr kwadratowy.

(infografika Dariusz Gąszczyk)

Krytykować limity cenowe można też z powodu ich niedopasowania do sytuacji na rynkach poszczególnych miast. Dyskryminująca jest sytuacja, kiedy np. w Gdańsku i Poznaniu do MDM kwalifikuje się odpowiednio 50 i 40 proc. mieszkań, a w Krakowie, Wrocławiu czy Warszawie – brać można pod uwagę jedynie od 5 do 10 proc..

W przypadku niektórych miast istnienie limitów można także uważać za potencjalną przyczynę wzrostu cen na rynku nieruchomości i tworzenia się bańki spekulacyjnej. Dopłacając do mieszkań przy obecnych cenach, nawet jeżeli są one niższe od średniej rynkowej, rząd pokazuje, że akceptuje wysokie ceny mieszkań w Polsce. Zdaniem niektórych ekonomistów brak takiej ingerencji rządu sprawiłby, że wolny rynek wyregulowałby sytuację i ceny mieszkań zmniejszyłby się. Hipotezę o wpływie podwyższenia limitów MDM na wzrost cen na rynku nieruchomości potwierdza wypowiedź cytowanej przez „Dziennik Gazetę Prawną” ekspertki Katarzyny Kuniewicz. Zwiększenie limitów MDM czy istnienie limitów dopasowanych do rynku wpłynęło na wzrost cen mieszkań w Łodzi, Poznaniu, Gdańsku i Krakowie o średnio 1,7-2,5 proc.

Wydaje się, że rezygnacja z limitów cenowych, a zamiast tego wprowadzenie kryterium dochodowego byłoby rozwiązaniem, które mogłoby z jednej strony zakończyć niezadowolenie młodych ze zbyt niskich limitów cen, uniemożliwiających zakup mniejszego mieszkania o tradycyjnie wyższych cenach za metr kwadratowy – a z drugiej strony wyeliminować niesprawiedliwe różnice regionalne w liczbie mieszkań kwalifikujących się do MDM.

Paradoksalnie likwidacja limitów cen za m kw. może sprawić, że spadną ceny nieruchomości, ponieważ limity MDM nie będą ich sztucznie podwyższać. Ceny na rynku mieszkaniowym nie byłyby sztucznie podbijane przez podwyższane co jakiś czas limity, ale kształtowałyby się w wyniku bardziej swobodnej gry podaży i popytu. Ograniczenie grona beneficjentów MDM do np. osób zarabiających w warunkach warszawskich do 3000 zł miesięcznie (w przypadku singli) czy do 4500 zł (w przypadku małżeństwa z jednym dzieckiem) wyeliminowałoby ryzyko nabywania w MDM, jak to obrazowo określił jeden z dziennikarzy, „luksusowych penthouse’ów z widokiem na Zamek Królewski”.

Istotne byłoby także ograniczenie możliwości przystępowania do umowy kredytowej przez inne osoby, aby wysoki dochód innego członka rodziny nie pozwalał na nadużywanie MDM i kupowanie w ramach programu luksusowego mieszkania. Problem ten można rozwiązać poprzez wprowadzenie limitu dochodu osoby przystępującej do umowy kredytowej.

Garaż dla milionera

Kolejną patologią, która wyklucza wielu młodych z programu MDM, jest obowiązek wykupu drogiego miejsca parkingowego – nawet jeżeli nabywca mieszkania nie jest nim zainteresowany, ponieważ np. wyznaje ekologiczny styl życia czy z powodów zdrowotnych nie może prowadzić samochodu. Mimo, że problem rekompensowania sobie w ten sposób przez deweloperów obniżek cen do limitów rządowego programu ujawnił się już w czasie funkcjonowania „Rodziny na Swoim”, to przy MDM rząd i ustawodawca nie wprowadzili mechanizmów przeciwdziałających takim praktykom.

W konsekwencji gdy młody człowiek już znajdzie mieszkanie po atrakcyjnej cenie mieszczącej się w limicie MDM, nierzadko czeka go zimny prysznic w postaci informacji o obowiązku wykupu miejsca parkingowego, którego cena zwykle waha się w granicach od 15 do 30 tys. zł (po internecie krąży nawet plotka o deweloperze, który za miejsce postojowe żądał aż 100 tys. zł).

Pieniądze na parking trzeba wyłożyć z własnej kieszeni lub wziąć dodatkowy kredyt – a zatem znów ujawnia się tu mechanizm ukierunkowujący MDM na osoby zamożne, które mają kilkanaście tysięcy złotych oszczędności lub mogą pozwolić sobie na drugi kredyt. Jeżeli młody człowiek nie chce kupować miejsca parkingowego, najczęściej deweloper nie sprzeda mu mieszkania. Nowelizacja programu MDM powinna zawierać zakaz obowiązkowej sprzedaży miejsca parkingowego, a docelowo taka zmiana powinna zostać wprowadzona w prawie konsumenckim.

Podczas gdy ogromnym ułatwieniem dla młodych osób byłoby włączenie do programu MDM rynku wtórnego czy likwidacja garażowej patologii, w projekcie nowelizacji ustawy o „Mieszkaniu dla Młodych” zawarte są zupełnie inne pomysły. Nacisk ma zostać położony na „wzmocnienie prorodzinnego wymiaru programu”: większą dopłatę, bo 20 zamiast 15 proc. ceny mieszkania, otrzymają rodziny z dwójką dzieci, a 30 zamiast 20 proc. otrzymają osoby wychowujące troje albo więcej potomstwa.

Co więcej, rodziny z trójką dzieci, chcące skorzystać z MDM, będą mogły być zakwalifikowane do programu nawet jeżeli już wcześniej były właścicielami innego mieszkania. Można się spodziewać, że takie zmiany, w przeciwieństwie do np. pozostającego w sferze marzeń włączenia do MDM rynku wtórnego, nie przyniosą gwałtownego wzrostu popularności programu: w 2014 r. z rządowego programu skorzystało tylko 36 rodzin z trójką lub większą liczbą dzieci.

Choć prorodzinność jest szczytnym celem, rządzący powinni pamiętać, że prawo wprowadzające program MDM nosi nazwę „Ustawa o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi”. Nie ma tu wzmianki o pojęciu rodziny. Zasadne jest twierdzenie, że polityka prorodzinna może być z powodzeniem realizowana w ramach innych programów, a tymczasem MDM powinien skupić się na wspieraniu usamodzielniania się młodych ludzi bez względu na to, czy planują oni w najbliższym czasie założyć rodzinę, czy też nie.

Według danych Eurostatu 43,5 proc. Polek i Polaków w wieku 25-34 lat mieszka z rodzicami. Jako powód eksperci podają fakt, że miesięczne zarobki młodych często nie przekraczają płacy minimalnej. Jednak to nie wszystko – w ostatnich latach następuje niekorzystna zmiana społeczna polegająca na przedłużaniu okresu dorastania. Kluczowe znaczenie ma tutaj umasowienie studiów wyższych: nierzadko stanowią one – zarówno w opinii młodych ludzi, jak i rodziców – przedłużenie liceum, kiedy wręcz wskazane jest mieszkanie z rodzicami.

W roku akademickim 1990/91 studentów w Polsce było 400 tys., a w 2012/13 studiowało 1,7 mln osób. „W PRL za wszystkich myślało totalitarne państwo, dziś totalitarni są rodzice. (…) Wygląda to tak, jakby tych trzydziestoparolatków ominęły naturalne [buntownicze] zachowania, które powinny mieć miejsce koło 13-18 roku życia. (…) Pamiętam historie, w których zdesperowani rodzice próbowali przepchnąć swoje podstarzałe dzieci do dorosłości. (…). One tego nie rozumiały, czuły się wyrywane z wnętrza rodziny i przepychanie kończyło się tragicznie. One wolą mieszkać w swoim pokoiku, pokłócić się rytualnie z mamą w sobotę, np. kto wyniesie śmieci, i przyjść na niedzielny, milczący obiad” – mówił w świątecznym „Newsweeku” psychiatra prof. Bartosz Łoza.

Polski rząd powinien więc stworzyć dla młodych, umiarkowanie zarabiających ludzi program, który przekona ich, że warto wziąć sprawy swoje ręce i opuścić rodzinny dom. Popularność i społeczna użyteczność programu „Mieszkanie dla Młodych” wzrośnie, kiedy do MDM zostanie włączony rynek wtórny, limity cen zostaną zastąpione przez limit zarobków, a młody człowiek nie będzie musiał obowiązkowo wydawać na garaż 20 tys. zł, których nie ma. Na razie jednak program jest nadal skonstruowany tak, aby pomagać głównie tym, którym pomoc jest niepotrzebna. A 13 tys. beneficjentów MDM na 5 mln Polaków w wieku 20-35 lat na pewno nie jest dla rządu powodem do dumy.

W tekście zostały wykorzystane fragmenty odpowiedzi Ministerstwa Infrastruktury i Rozwoju na pytania autorki niniejszego artykułu dotyczące potencjalnych zmian w programie „Mieszkanie dla Młodych”.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Ryan Carver)

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.