Polska gospodarka już od czterech kwartałów znajduje się w fazie ekspansji. Co więcej, wyniki nie sugerują nawet bliskości wystąpienia górnego punktu zwrotnego cyklu, czego niewielkie symptomy można było zaobserwować kwartał temu. Wskazuje na to zegar koniunktury, biorący pod uwagę kilkadziesiąt ważnych wskaźników makroekonomicznych.

(infografika Dariusz Gąszczyk/CC by Fabio Marini)

Poszczególne składowe zegara wykazują różnokierunkowe tendencje oraz znajdują się w różnych fazach cyklu koniunkturalnego. Istotną wartość narzędzia jakim jest zegar koniunktury jest jednak stosunkowo niska wrażliwość jego wskazań na nieustannie wydłużającą się, wraz z upływem czasu, próbę oraz ciągły proces rozbudowy narzędzia.

Przypomnijmy podstawowe zasady funkcjonowania zegara koniunktury. Cykl koniunkturalny składa się z czterech następujących kolejno faz: ożywienia, ekspansji, spowolnienia, depresji. Szczyt cyklu stanowi przejście z ekspansji do spowolnienia, natomiast dno to przejście z depresji do ożywienia. Cztery fazy cyklu znajdują odzwierciedlenie w kolejnych ćwiartkach układu współrzędnych:

I ćwiartka (prawa górna) – wskaźnik powyżej długookresowego trendu, rosnące odchylenie (ekspansja);

II ćwiartka (lewa górna) – wskaźnik powyżej długookresowego trendu, malejące odchylenie (spowolnienie);

III ćwiartka (lewa dolna) – wskaźnik poniżej długookresowego trendu, rosnące odchylenie (depresja);

IV ćwiartka (prawa dolna) – wskaźnik poniżej długookresowego trendu, malejące odchylenie (ożywienie).

Wraz ze zmianami faz cyklu koniunkturalnego, wskaźnik porusza się po układzie współrzędnych w kierunku przeciwnym do ruchu wskazówek zegara.

Narzędzie jest cały czas ulepszane i rozbudowywane. Tym razem, nacisk położony został na rozszerzenie analizowanego zbioru danych w celu bardziej reprezentatywnego odzwierciedlenia poszczególnych sfer gospodarki. Do konstrukcji zegara wykorzystano zestaw 33 wskaźników makroekonomicznych (o częstotliwości miesięcznej, za okres styczeń 2005 r. – grudzień 2014 r.):

– przeciętne zatrudnienie w sektorze przedsiębiorstw (Zatrudnienie);

– przeciętne zatrudnienie w sektorze przedsiębiorstw – przemysł (Zatrudnienie przemysł);

– przeciętne zatrudnienie w sektorze przedsiębiorstw – budownictwo (Zatrudnienie budownictwo);

– przeciętne zatrudnienie w sektorze przedsiębiorstw – handel (Zatrudnienie handel);

– oferty pracy zgłoszone w ciągu miesiąca (Oferty);

– mieszkania, na realizację których wydano pozwolenia (Pozwolenia);

– mieszkania oddane do użytkowania (Mieszkania);

– nowe zamówienia w przemyśle – ceny stałe (Zamówienia);

– wskaźnik ogólnego klimatu koniunktury (WOK);

– sprzedaż detaliczna towarów – ceny stałe (Sprzedaż);

– dochody budżetu państwa – ceny stałe (Budżet);

– wskaźnik cen towarów i usług konsumpcyjnych (CPI);

– wskaźnik inflacji bazowej po wyłączeniu cen żywności i energii (Bazowa);

– wskaźnik cen produkcji sprzedanej w przemyśle (PPI);

– wskaźnik cen produkcji budowlano-montażowej (Ceny PBM);

– rentowność 10-letnich obligacji (Stopa_10Y);

– 1-miesięczna stopa rynku międzybankowego (Stopa 1M);

– Warszawski Indeks Giełdowy (WIG);

– indeks WIG20 (WIG20).

Źródło danych stanowią bazy Eurostat oraz GUS, a także obliczenia własne. Wykorzystanie danych o częstotliwości miesięcznej umożliwia szybszą obserwację zmian koniunktury niż w przypadku PKB, który publikowany jest w odstępach kwartalnych.

Bazując na wynikach wcześniejszej analizy, do wyodrębnienia wahań koniunkturalnych z powyższego zbioru zmiennych wykorzystano dwa filtry statystyczne: Hodricka-Prescotta (HP) oraz Christiano-Fitzgeralda (CF). W efekcie, dla każdej z 33 zmiennych makroekonomicznych otrzymano dwa alternatywne oszacowania przebiegu cyklu koniunkturalnego.

W kolejnym kroku dokonano selekcji zmiennych wykorzystanych do konstrukcji zegara, biorąc pod uwagę dwa kryteria: stopień korelacji z „głównym” cyklem koniunkturalnym reprezentowanym przez fluktuacje PKB (również oszacowanym w oparciu o filtry HP i CF) oraz reprezentatywność poszczególnych gałęzi i sfer gospodarki. Stąd, proces selekcji miał w dużej mierze charakter jakościowy. Dla każdego z filtrów, przyjęta została zasada wyboru (na podstawie maksymalnej korelacji z cyklem PKB) tylko jednego wskaźnika z grupy zbliżonych informacyjnie zmiennych.

(infografiki Dariusz Gąszczyk)

W rezultacie, liczba zmiennych wyselekcjonowanych dla obydwu specyfikacji jest równa (14 z 33 początkowych wskaźników). Ze względu na zróżnicowany stopień korelacji zmiennych z PKB, oparte o powyższe kryteria narzędzie powinno być, średnio rzecz biorąc, równoczesnym wskaźnikiem koniunktury gospodarczej.

Warto także zauważyć, że współczynniki korelacji poszczególnych zmiennych makroekonomicznych z cyklem PKB nie różnią się istotnie pomiędzy alternatywnymi postaciami filtru statystycznego. Umożliwiło to konstrukcję dwóch, niejako „konkurencyjnych” wobec siebie, specyfikacji zegara koniunktury.

(infografika DG)

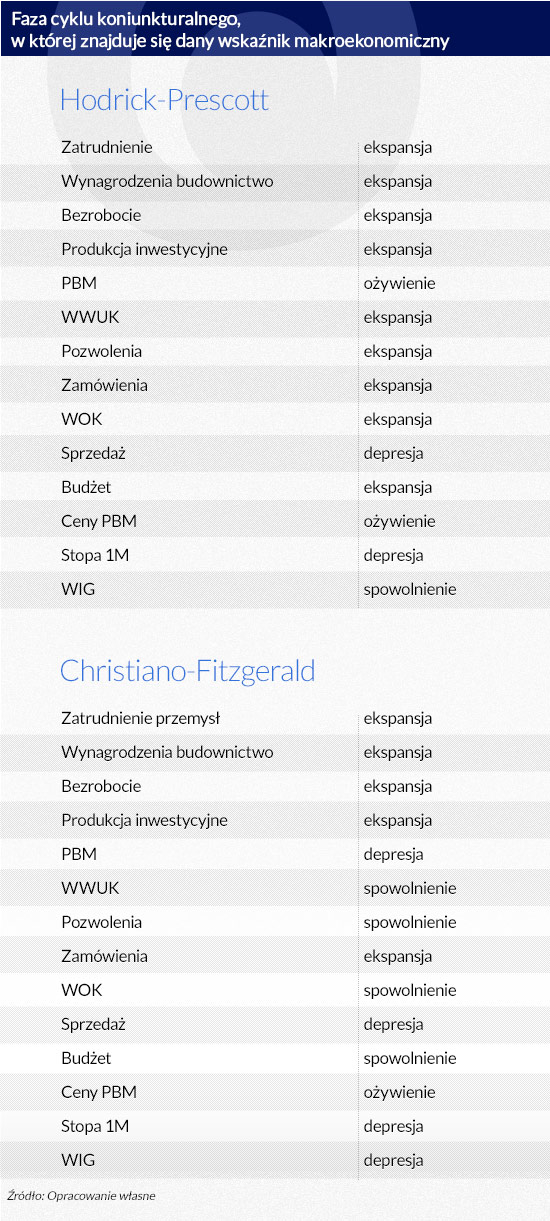

Zróżnicowane wartości współczynników korelacji wskaźników makroekonomicznych z PKB odzwierciedlają również fakt desynchronizacji i niejednorodności cyklu koniunkturalnego w poszczególnych gałęziach gospodarki. Znamienne jest, że poszczególne zmienne makroekonomiczne znajdują się we wszystkich czterech możliwych fazach cyklu koniunkturalnego (ożywienie, ekspansja, spowolnienie, depresja).

(infografika DG)

Wart odnotowania jest nieco mniej optymistyczny obraz aktualnego stanu koniunktury wyłaniający się z oszacowań bazujących na filtrze Christiano-Fitzgeralda. Zgodnie z nimi, 5 z 14 zmiennych znajduje się w fazie ekspansji, zaś po 4 w fazie spowolnienia i depresji oraz 1 w fazie ożywienia. W przypadku filtru Hodricka-Prescotta, aż 9 zmiennych znajduje się w fazie ekspansji, po 2 w fazie ożywienia i depresji oraz 1 w fazie spowolnienia.

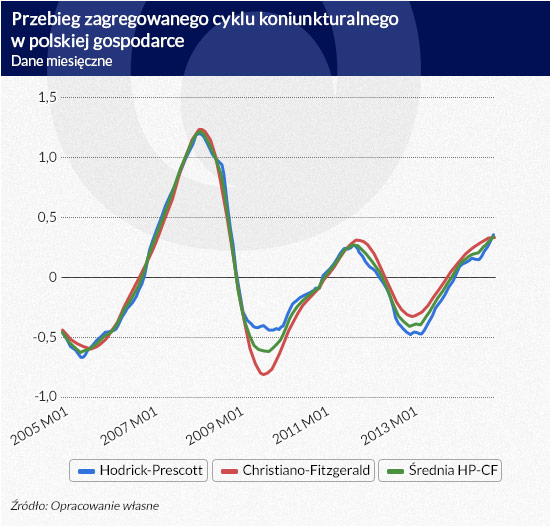

W kolejnym kroku poddano analizie dwie alternatywne specyfikacje „syntetycznego” wskaźnika koniunktury, oszacowane na podstawie wyselekcjonowanych uprzednio zmiennych. Na pierwszy rzut oka widoczna jest stosunkowo duża zbieżność wahań koniunkturalnych otrzymanych przy wykorzystaniu filtrów HP i CF – współczynnik korelacji wynosi 96,9 proc. Wrażliwość wskaźnika na zmianę filtru statystycznego nie jest zatem znacząca – liczba i sekwencja punktów zwrotnych są identyczne. Warto jednak zauważyć, że największą desynchronizację wahań notuje się w okolicach dolnych punktów zwrotnych cyklu (jest to szczególnie widoczne w przypadku 2009 r.).

W celu otrzymania jednego miernika cyklu koniunkturalnego w polskiej gospodarce oraz wykorzystania pełni informacji dostarczanej przez alternatywne filtry, finalna specyfikacja wskaźnika stanowi średnią arytmetyczną obydwu oszacowań.

(infografika DG)

Takie uśrednienie jest pożądane z jeszcze jednego względu – pozwala zniwelować (co prawda niewielką – nieprzekraczającą trzech miesięcy) desynchronizację punktów zwrotnych cyklu pomiędzy alternatywnymi specyfikacjami cyklu.

(infografika DG)

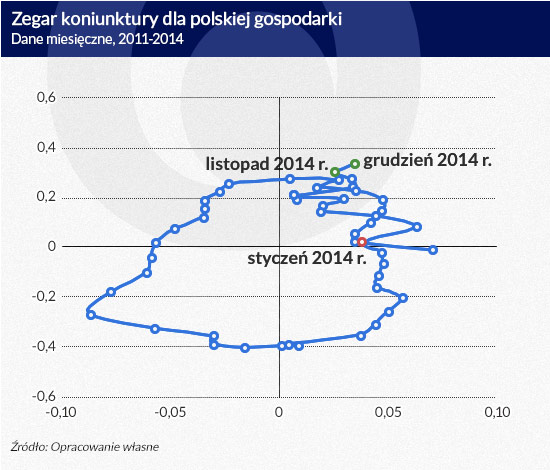

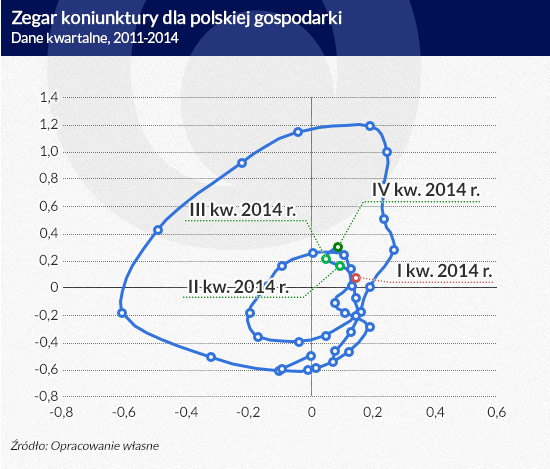

Przeniesienie uśrednionego komponentu cyklicznego do układu współrzędnych umożliwia obserwację aktualnych wskazań zegara koniunktury. Sugeruje on kontynuację trwającej od stycznia 2014 r. (tj. od 12 miesięcy) ekspansji, co widoczne jest poprzez obecność wskaźnika w pierwszej ćwiartce układu współrzędnych. Warto również zauważyć, że poprzednia faza ekspansji była krótsza – trwała 9 miesięcy (luty-październik 2011).

(infografika DG)

W związku z faktem, że dane miesięczne charakteryzuje często znacząca zmienność i nieprzewidywalność (co w pewnym stopniu czyni takimi również miesięczne odczyty zegara), bardziej „odpornych” wniosków może dostarczyć analiza bardziej zagregowanych danych, tj. o częstotliwości kwartalnej.

(infografika DG)

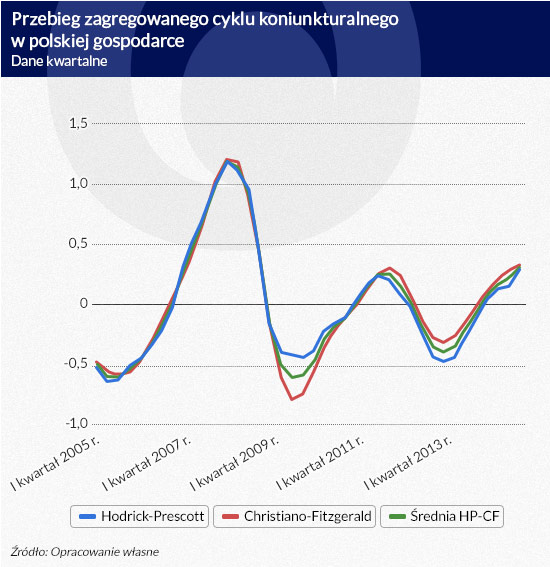

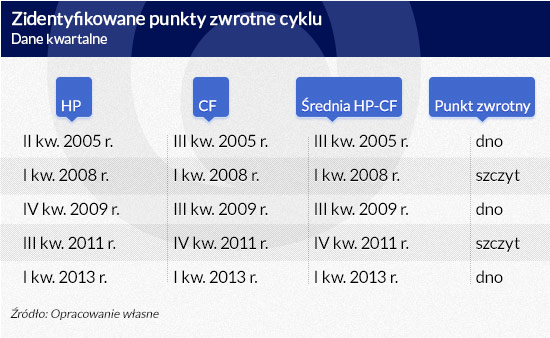

Zasadnicze wnioski płynące z agregacji do danych kwartalnych nie ulegają zmianie w porównaniu do danych miesięcznych. Istotny jest jednak fakt większej synchronizacji punktów zwrotnych pomiędzy alternatywnymi oszacowaniami miernika. O ile w przypadku danych miesięcznych, obydwa wskaźniki (bazujące na filtrach HP i CF) wskazywały ten sam moment pojawienia się punktu zwrotnego jedynie raz (szczyt w marcu 2008), to w przypadku danych kwartalnych taka synchronizacja wystąpiła dwukrotnie (szczyt w I kwartał 2008 oraz dno w I kwartał 2013).

(infografika DG)

Kwartalny zegar koniunktury również sugeruje kontynuację fazy ekspansji trwającej od Q1 2014, tj. już czwarty kwartał z rzędu. Odpowiada temu obecność wskaźnika w pierwszej ćwiartce układu współrzędnych. Zgodnie z obecnymi wskazaniami, poprzednia faza ekspansji również trwała cztery kwartały (Q1-Q4 2011).

(infografika DG)

Podsumowując, rozpatrywana próba (styczeń 2005 r. – grudzień 2014 r.) pozwala wyodrębnić pięć punktów zwrotnych w polskim cyklu koniunkturalnym. Otrzymane wyniki nie sugerują jednak bliskości wystąpienia szóstego, tym razem górnego punktu zwrotnego cyklu (tj. przejścia z fazy ekspansji do fazy spowolnienia), czego niewielkie symptomy można było zaobserwować kwartał temu.

Skonstruowany miernik jest ponadto stosunkowo odporny na rewizje przeszłych oszacowań cyklu (będące wynikiem dostępności nowych danych za ostatnie 3 miesiące 2014 r.), rozszerzenie zbioru analizowanych zmiennych oraz zastosowany filtr statystyczny.

Zegar koniunktury nie jest jednak narzędziem prognostycznym, a pojawienie się nowych odczytów danych może spowodować przesunięcie „wskazówek” w kolejnych miesiącach i kwartałach. Warto zatem nadal monitorować przebieg wahań koniunkturalnych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.