WPolsce dominuje pogląd, że mieszkanie ma być na własność, a wynajem to konieczność na okres przejściowy między wyprowadzką od rodziców, a zakupem własnego lokum. Próby zmiany poglądów w tej kwestii są niczym orka na ugorze, choć przykład bogatego społeczeństwa akceptującego model wynajmu, mamy za miedzą - w Niemczech w czynszówkach mieszka 54 proc. ludzi.

(infografika Dariusz Gąszczyk/ CC by Karl Baron)

U nas jest odwrotnie. Według danych GUS zawartych w publikacji z 2014 r. pt. „Warunki życia rodzin w Polsce”, we własnym domu lub mieszkaniu (własność lub spółdzielcze własnościowe prawo do lokalu nieobciążone kredytem hipotecznym) mieszka aż 72,7 proc. Polaków. 8,9 proc. populacji mieszka w lokalach (także spółdzielczych) nabywanych na własność, ale obciążonych kredytem. Jedynie 5,5 proc. wynajmuje mieszkania po cenach rynkowych zaś 8,4 proc. rodaków zajmuje kwatery komunalne, socjalne lub służbowe. Reszta, tj. 1,3 proc. Polaków zadeklarowało „inny” tytuł prawny zajmowanego mieszkania. Dane te opisują sytuację sprzed 4 lat, bowiem pochodzą z Narodowego Spisu Powszechnego z 2011 r., ale od tego czasu struktura nie mogła ulec istotniejszej zmianie.

Charakterystyczne jest, że odsetek najmu rynkowego i zajmowania mieszkań z tzw. zasobów socjalnych rośnie dwukrotnie, bo do odpowiednio ok. 11-12 proc. i prawie 16 proc. w przypadku osób samotnych z przynajmniej z jednym dzieckiem. Wynajem to u nas zatem bardziej przypadłość niż wybór świadomy i racjonalny.

Prymat własności rodzi złe skutki dla ludzi zamrażających mizerne z reguły wolne środki w dożywotnich najczęściej inwestycjach mieszkaniowych, ale także dla kraju. W państwach goniących globalną czołówkę dostatku kapitalne znaczenie ma mobilność pracowników. Przypisanie większości społeczeństwa do adresu jednego na całe lub prawie całe życie sprawia, że mobilność staje się w Polsce iluzoryczna, zwłaszcza gdy z jej pojęcia mobilności wyjąć stały ruch z „interioru” do wielkich miast.

W najzwięźlejszym przeglądzie przyczyn tego stanu rzeczy uwagę należałoby zwrócić na trzy:

Po pierwsze Polacy są społeczeństwem na dorobku – odrabiają zaległości w kumulowaniu majątku po wojennej hekatombie i półwieczu księżycowej gospodarki. Większość z nas nie ma więc dużych wolnych środków w. Według danych BIG przytaczanych tu za mec. Robertem Nogackim z kancelarii Skarbiec, tylko 5 proc. Polaków ma kapitał większy niż 25 tys. zł. W tej sytuacji jedyny w miarę realny sposób wykorzystania dźwigni finansowej, czyli użycia pożyczonych pieniędzy do powiększenia majątku, to kredyt hipoteczny na zakup mieszkania na zaspokojenie potrzeby mieszkaniowej własnej rodziny. W większości wypadków, korzyści z takiej inwestycji zaczną wprawdzie czerpać dopiero spadkobiercy takich „inwestorów”, ale nie działa to trzeźwiąco.

Druga przyczyna wiąże się z faktem, że zaledwie mikroskopijna garstka Polaków ma jakąkolwiek wiedzę o wartości pieniądza w czasie i mało kto jest w stanie samodzielnie ocenić rzeczywiste i pełne koszty zakupu oraz eksploatacji mieszkania kupionego na kredyt w porównaniu z kosztami wynajmu. Podkreślana jest powszechnie rzekoma przewaga mieszkania na własność uzyskiwana dzięki majątkowi trwałemu pozostającemu po spłacie kredytu. (>>polecamy: Jak wyglądałby świat bez frankowiczów)

Zapomina się jednocześnie o potencjalnych korzyściach z długoletniego inwestowania nadwyżek gotówkowych powstających u najemców mieszkań wskutek różnicy między wysokością rat kredytowych a kosztami najmu. Za najmem przemawia także elastyczność tej formy zaspokajania potrzeb mieszkaniowych, w tym możliwość dostosowywania standardu mieszkania do zmieniających się (w górę i w dół) możliwości finansowych, lecz i to nie przemawia do większości rodaków.

Trzeci, dla wielu najistotniejszy, czynnik hamujący rozwój wynajmu to najzwyklejszy brak armat, czyli mikra podaż mieszkań na wynajem w połączeniu z małym bezpieczeństwem obrotu dla osób (fizycznych i prawnych) wynajmujących w celu zarobkowym. Dla uniknięcia pułapek zastawianych przez osoby zamieszkujące wynajęte mieszkania, czyli przez najemców.

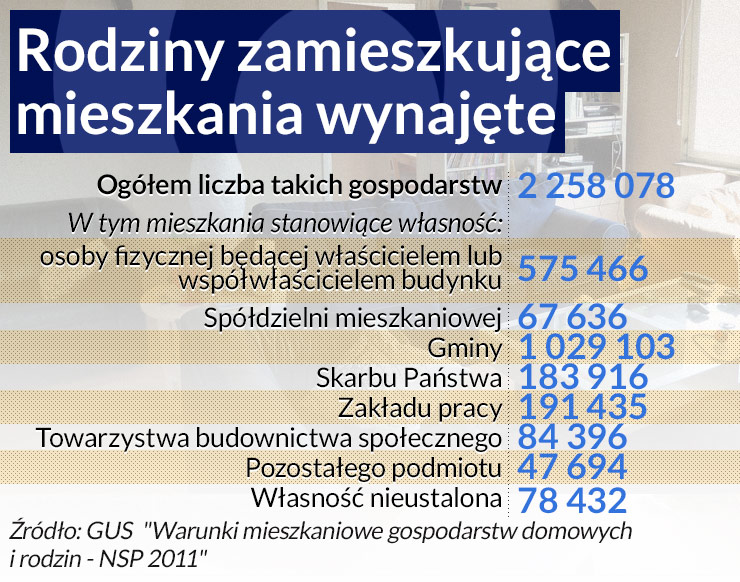

GUS oszacował podczas Narodowego Spisu Powszechnego 2011, że wszystkich mieszkań było wówczas w Polsce 13 milionów 568 tysięcy. Z tej liczby przedmiotem najmu było 2 258 tysięcy mieszkań. Głównym wynajmującym były gminy, a dopiero potem osoby fizyczne (patrz: infografika).

Jeszcze raz: jeśli policzyć lokale spłacone (najczęściej dawno i bardzo dawno temu) i w trakcie spłaty, to mieszkania stanowiące własność ich lokatorów stanowią ok. 82 proc. całego zasobu mieszkaniowego w Polsce. Tak wysoki wskaźnik wyróżnia nas tle państw najwyżej rozwiniętych. Według danych zawartych w pracy pt. „The Great Mortgaging”, ten sam wskaźnik dla Szwajcarii wynosił w 2010 r. 37 proc., w Niemczech – 45 proc., we Francji – 58 proc., w Wielkiej Brytanii – 64 proc., w USA – 65 proc., w Kanadzie 69 – proc. i tylko we Włoszech był taki sam jak w Polsce. Warto zauważyć, że średni wskaźnik dla wymienionych tu państw wynosi obecnie 60 proc., podczas gdy w połowie XX wieku wynosił ok. 40 proc.

Za tym spektakularnym wzrostem stał na Zachodzie przede wszystkim rozwój kredytu hipotecznego gwarantowanego przez państwo. U nas jest to głównie konsekwencja uwłaszczenia milionów rodzin na mieszkaniach zbudowanych w okresie PRL, więc wysnuwanie pospiesznych i zbyt daleko idących wniosków z porównań z państwami zachodnimi jest nieuprawnione.

Sytuację w Polsce determinuje także wielki deficyt mieszkań oceniany na ok. 1,5 mln, a nawet 2 mln lokali. W największym skrócie i w pewnym uproszczeniu – skoro tak wiele gospodarstw domowych nie ma dostępu do samodzielnego mieszkania, to niewystarczająca musi być także podaż lokali na wynajem. Według danych Eurostatu, Polska należy do kilku zaledwie państw unijnych (poza nami także Węgry, Bułgaria i Chorwacja) ze wskaźnikiem przeludnienia wynoszącym ok. 45 proc., podczas gdy średnia unijna wynosi 17 proc., a na Cyprze i w Holandii odpowiednio, symboliczne 2,4 i 2,6 proc. (Za pomocą wskaźnika przeludnienia – overcrowding rate – szacowana jest proporcja osób mieszkających w lokalach za małych w relacji do ich wieku i sytuacji rodzinnej).

Coraz więcej ludzi w Polsce uważa, że korzystna byłaby zmiana proporcji na korzyść wynajmu mieszkań. Postulowany byłby model konsekwentnej ewolucji, ponieważ szybkie i mocne osłabienie ugruntowanego u nas poglądu o bezwzględnej i bezdyskusyjnej wyższości własności nad wynajmem mieszkań wydaje się w dającej się przewidzieć przyszłości niemożliwe. Również dlatego, że w obecnych realiach wynajem to głównie sposób na dorobienie do pensji, a bardzo jeszcze rzadko podstawowe źródło sowitych przychodów i zysków lub dywidend.

Wynajem rośnie, ale statecznie

Znakomitą większość rynku mieszkań na wynajem tworzą osoby fizyczne posiadające najczęściej jedno wolne mieszkanie, przede wszystkim odziedziczone. Dane Ministerstwa Finansów potwierdzają, że rynek wynajmu rośnie. W 2013 r. zryczałtowany podatek od dochodu czerpanego z wynajmu mieszkań zapłaciło ok. 375 tys. osób i było ich o 12 proc. więcej niż w roku 2012. Łączny przychód podatkowy z tego tytułu wyniósł w 2013 r. 6,7 mld zł (w 2012 r. było to 5,9 mld zł).

Wzrost będący wyłącznie efektem spadkobrania mieszkań byłby wątły, więc można zaryzykować tezę, że stoi za nim w dużej mierze aktywność nieprzypadkowych, choć nadal niezbyt silnych inwestorów. Do tych danych doliczyć trzeba osoby płacące podatki od wynajmu na zasadach ogólnych. W 2012 r. było ich prawie 150 tys. z łącznym przychodem w wysokości 2,5 mld zł i dochodem w wysokości 1,2 mld zł. Osób wynajmujących mieszkania jest zatem ok. pół miliona, a jeśli doliczyć szarą strefę – zapewne ok. 600 tys. (>>Europa: 11 proc. Europejczyków mieszka w lokalach socjalnych)

Dane te nie rysują oczywiście czytelnego obrazu wielkości rynku najmu mieszkań, ponieważ opodatkowaniem raportowanym przez Ministerstwo Finansów objęty jest również wynajem lokali użytkowych i biurowych oraz pomieszczeń przemysłowych i magazynowych, a część wynajmujących nie uważa za konieczne dzielenie się przychodami z fiskusem. Z drugiej strony, przytoczone dane ministerialne zdają się potwierdzać, że skala unikania podatków z tej działalności maleje, a więc rynek wynajmu ulega stopniowej profesjonalizacji. W każdym razie, rozmiary wynajmu mieszkań rosną, choć z pewnością jeszcze nie jak na drożdżach.

O rozwoju tej działalności świadczy także narastający proces organizacji rynku. Od dwóch i pół roku działa w Polsce Stowarzyszenie Właścicieli Mieszkań na Wynajem „Mieszkanicznik”. Robert Kuliga, członek zarządu stowarzyszenia widzi przyszłość tej działalności w jasnych barwach. Ocenia, że wartość mieszkań będących przedmiotem wynajmu wynosi obecnie od 9 mld zł w szacunku konserwatywnym do 13 mld zł w oglądzie optymistów. Pytany o osobiste wyobrażenia dotyczące stanu rynku za ok. 10 lat sądzi, że do tego czasu wskaźnik wynajmu mieszkań ulegnie w Polsce co najmniej podwojeniu.

W jego opinii rozwojowi rynku wynajmu sprzyjać będą hamulce nakładane na kredyty hipoteczne (m.in. wzrost udziału wymaganego udziału własnego), większa mobilność młodych Polaków, a także przemiany społeczne i kulturowe, których efektem jest rosnąca liczba i odsetek rozwodów, co zwiększa popyt na małe mieszkania. Wśród czynników popytowych Robert Kuliga wymienia także wspomniany już wielki deficyt mieszkań w ogóle.

Silnie oddziałują również czynniki podażowe. Zdaniem Kuligi, daje o sobie znać potrzeba gromadzenia w miarę bezpiecznych aktywów oraz inwestowania długoterminowego, a mieszkania na wynajem taką potrzebę zaspokajają bardzo dobrze. Kolejne czynniki sprzyjające rozwojowi wynajmu to osłabienie polskiej giełdy wskutek rozmontowania systemu OFE, niskie stopy procentowe i niskie zwroty z typowych inwestycji finansowych. Jednym zdaniem, im bardziej blaknie atrakcyjność tradycyjnych sposobów inwestowania, tym jaśniej błyszczy alternatywa w postaci zakupu mieszkań na wynajem.

Najistotniejszy plus biznesu polegającego na wynajmie mieszkań to bezpieczeństwo w połączeniu z relatywnie sztywnym popytem. Ceny nieruchomości mogą wprawdzie nurkować podczas okresowych załamań, ale potem zawsze odbijają, często z naddatkiem.

Rynek wynajmu wolny, ale uporządkowany

Bezpieczeństwo ma jednak także drugi wymiar związany z ryzykiem udostępnienia mieszkania lokatorowi nieprzestrzegającemu umów i/lub zasad. Robert Kuliga, sam wynajmujący mieszkania, podkreśla, że trzeba oddać właścicielom faktyczną kontrolę nad ich nieruchomościami i działać na rzecz zwiększenia równowagi w relacjach wynajmujący-najemca. Uważa, że rynek wynajmu nie będzie rósł dostatecznie w sytuacji, gdy lokatora sprawnego w potyczkach sądowo-prawnych nie można pozbyć się przez wiele lat. W tym aspekcie widać jednak poprawę na którą złożyło się m.in. stosowanie przepisów o tzw. najmie okazjonalnym, w którym najemca podpisuje notarialną zgodę na poddanie się eksmisji. „Mieszkanicznik” dokłada swoją własną cegiełkę do bezpieczeństwa obrotu w wynajmie, podejmując się utworzenia pod własną egidą sądu polubownego.

Robert Kuliga uważa, że państwo powinno pozostawić rozwój rynku wynajmu mieszkań sektorowi prywatnemu, który w pragmatycznym otoczeniu prawno-finansowym i w potencjalnej współpracy z samorządami poradzi sobie z tym zadaniem. Mimo tak jasnego poglądu, zauważa aktywność na tym rynku w pełni państwowego podmiotu jakim jest Bank Gospodarstwa Krajowego, podkreślając, że inwestycje prowadzonego przez BGK Funduszu Mieszkań na Wynajem przecierają w Polsce szlak dla rodzimych i zagranicznych inwestorów instytucjonalnych.

Ocena ta znajduje potwierdzenie w samym BGK. Adam Świrski, wiceprezes tego banku wskazuje, że zanim powstał Fundusz Mieszkań na Wynajem nie działał w Polsce na tym polu żaden duży podmiot. Fundusz prowadzony przez BGK ma oczywiste cele inwestycyjno-finansowe, ale ma poza tym spełniać rolę przewodnika dla potencjalnych naśladowców, katalizatora, a być może również bezpiecznika amortyzującego zawczasu możliwe błędy i ryzyko.

Drugi cel o charakterze pozafinansowym to stworzenie i upowszechnienie dobrego standardu mieszkań na wynajem (nowe, schludne, dobrze wyposażone i urządzone), lecz przede wszystkim wysokiego standardu wszelkich relacji między wynajmującym a najemcą. W tym celu stworzony został wzorzec umowy, ustalono regułę stabilnego czynszu na okres 4 lat oraz zasadę weryfikacji chętnych pod względem ich zdolności do regularnego uiszczania czynszu i opłat oraz budowany jest system obsługi klienta (najemcy) w zdarzających się sytuacjach nietypowych i awaryjnych.

Z opisu tego wynika, że nie chodzi tu zdobywanie klientów za pomocą niskiej ceny, a wskutek udanego kompromisu między ceną, a jakością. Wydaje się, że jest to strategia słuszna, bo prawdziwy rynek mieszkań na wynajem nie powstanie, jeśli oferowanym lokalom i stosunkom między stronami bliżej będzie do substandardu.

Wiceprezes Świrski sądzi, że za rok fundusz BGK może mieć przynajmniej jednego – dwóch konkurentów wywodzących się z kręgu inwestorów instytucjonalnych. Wedlug dzisiejszych założeń, fundusz BGK wyposażony ma być docelowo w kwotę 5 mld zł, za które nabędzie ok. 20 tys. mieszkań. Ubiegły rok nie był korzystny, bowiem bardzo wysoka była sprzedaż mieszkań, ale nie pokrzyżowało to planów, w tym znaczeniu, że zarządzającym nie chodzi o błyskawiczny podbój, a rozwój długodystansowy. Ponieważ brak krajowych doświadczeń, to tylko w długim czasie możliwe będzie sprawdzenie, jak działa się przy niskich, średnich i wysokich stopach procentowych, jak wpływają na biznes zmiany mobilności społeczeństwa i jakie są skutki ruchów wielu innych zmiennych.

W planach na lata 2015-2018 fundusz ma wynajem 4 000 mieszkań, a w br. ma to być od 700 do 1000 lokali. Pierwsze doświadczenia są obiecujące. W Poznaniu na jedno oferowane mieszkanie oferowane przez Fundusz było troje chętnych, a mimo rygoru weryfikacji nabór trwał tylko 2 tygodnie.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.