Musimy wierzyć, że Ukraina odzyska swoją ekonomiczną siłę

Kategoria: AnalizyMinęło już kilka tygodni od momentu, kiedy całym światem wstrząsnęły pierwsze informacje o inwazji wojsk rosyjskich na suwerenne terytorium Ukrainy.

Ekonomista, pracuje w NBP, specjalizuje się w zagadnieniach polityki pieniężnej i rynków walutowych

Silna waluta często staje się zmorą danego kraju, zwłaszcza jeśli jego gospodarka bazuje na eksporcie. Wiedzą coś na ten temat Szwajcarzy i Japończycy. Wcześniej dużo na ten temat mogli powiedzieć Niemcy. Trudno to wytłumaczyć, ale w tym wszystkim jest sporo samospełniającej się przepowiedni. Innymi słowy, jeśli dana waluta zyska już reputację silnego pieniądza, to niemal niezależnie od tego, co władze walutowe w tym krajach uczynią, aby przeciwstawić się wzrostowi wartości pieniądza krajowego, ich waluty i tak skazane są na aprecjację w dłuższym okresie czasu. Niemcy mieli tak dość opisywanego zjawiska, że mimo wielu oporów zdecydowali się na wprowadzenie euro.

Niektórzy gospodarkę Republiki Czeskiej za sprawą jej profilu określają mianem siedemnastego landu niemieckiego. Wejście tego „przybranego” landu do strefy euro wydaje się być odłożone na bliżej nieokreśloną przyszłość, głównie za sprawą czynników politycznych. Dlatego też Czesi dołączyli do grupy wyżej wspomnianych krajów zmagających się z ciągłym przyrostem wartości własnej waluty.

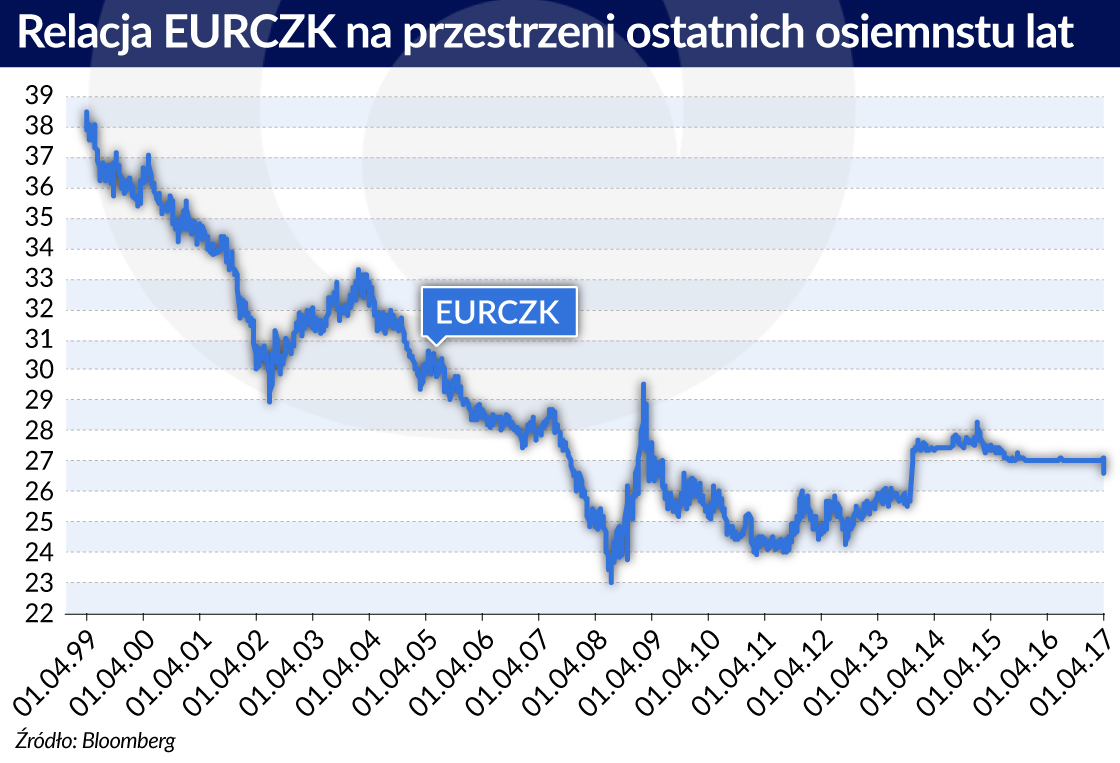

O ile gospodarkę czeską porównuje się do landów niemieckich, o tyle jej walutę zaczyna się coraz częściej porównywać do franka szwajcarskiego. Niektórzy mówią nawet, że jest frankiem szwajcarskim Europy Wschodniej. Istotnie od samego początki transformacji gospodarczej siła korony dawała do myślenia. Owszem miewała ona trudne okresu (niedługo będziemy obchodzić dwudziestolecie kryzysu walutowego w tym kraju). Z perspektywy czasu kryzys ten wydaje się jedynie epizodem, który na pewien okres odwrócił długoletni trend wzmacniania się waluty czeskiej.

Ekonomiści nie są zgodni w wyjaśnianiu przyczyn zadziwiającej siły waluty naszych południowych sąsiadów. Niektórzy z nich zwracają uwagę na szczególne warunki, w jakich jeszcze byłej Czechosłowacji przyszło inicjować transformację gospodarczą. Stosunkowo niska inflacja (nawet w szczytowym momencie transformacji gospodarczej nie przekroczyła ona 60 proc., czyli była dziesięć razy niższa od maksimum odnotowanego w Polsce) oraz przede wszystkim brak zadłużenia stawiały ten kraj w nieporównywalnie lepszym położeniu niż Polskę czy Węgry.

W kuluarowej rozmowie prowadzonej w 2009 roku ówczesny prezes Narodowego Bank Czech (CNB) Zdenek Tuma zapytany o przyczyny siły korony czeskiej wskazywał między innymi na znaczenie oczekiwań Czechów do kształtowania się przyszłej wartości ich waluty. Tuma musiał często mierzyć się z pytaniami dotyczącymi waluty czeskiej, ponieważ właśnie za jego urzędowania w CNB kurs korony niemal cały czas (z wyjątkiem przełomu 2008 i 2009 roku) piął się ku górze.

To jednak następca Tumy Miroslav Singer musiał zmierzyć się ze wszystkimi negatywnymi skutkami aprecjacji korony czeskiej. W przeciwieństwie do polskiej, czeskiej gospodarce nie udało się przejść suchą nogą przez kryzys z 2009 roku. Ponadto w Czechach ożywienie w 2010 roku było dość krótkie i w połowie 2012 roku recesja znowu zapukała do naszych południowych sąsiadów. Co gorsza, pole manewru dla polityki pieniężnej było bardzo małe. Kiedy Singer obejmował ster, poziom stóp procentowych wynosił już tylko 0,75 proc. i był niższy niż w strefie euro.

Oznaki recesji w 2012 roku szybko wyczerpały mozliwości CNB. Już w listopadzie 2012 roku stopy procentowe straciły moc oddziaływania, gdyż zbliżyły się do zero procent (osiągnęły wówczas obowiązujący do dziś poziom 0,05 proc.). Tak drastyczna redukcja oprocentowania przyczyniła się jedynie do minimalnego osłabienia wartości korony, co w żaden sposób nie mogło rozwiązać wszystkich problemów, z jakimi zmagała się czeska gospodarka. W marcu 2013 roku CNB wprowadził forward guidance, za sprawą której bank zapewniał, że oprocentowanie nie ulegnie zmianie do chwili, gdy w gospodarce pojawi się inflacja. Równocześnie bank odwoływał się do werbalnych interwencji, jednak bez większego skutku.

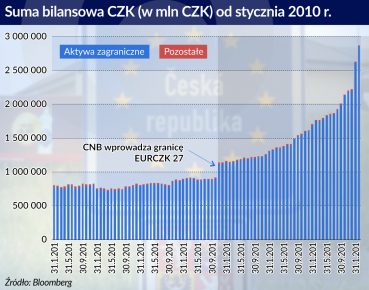

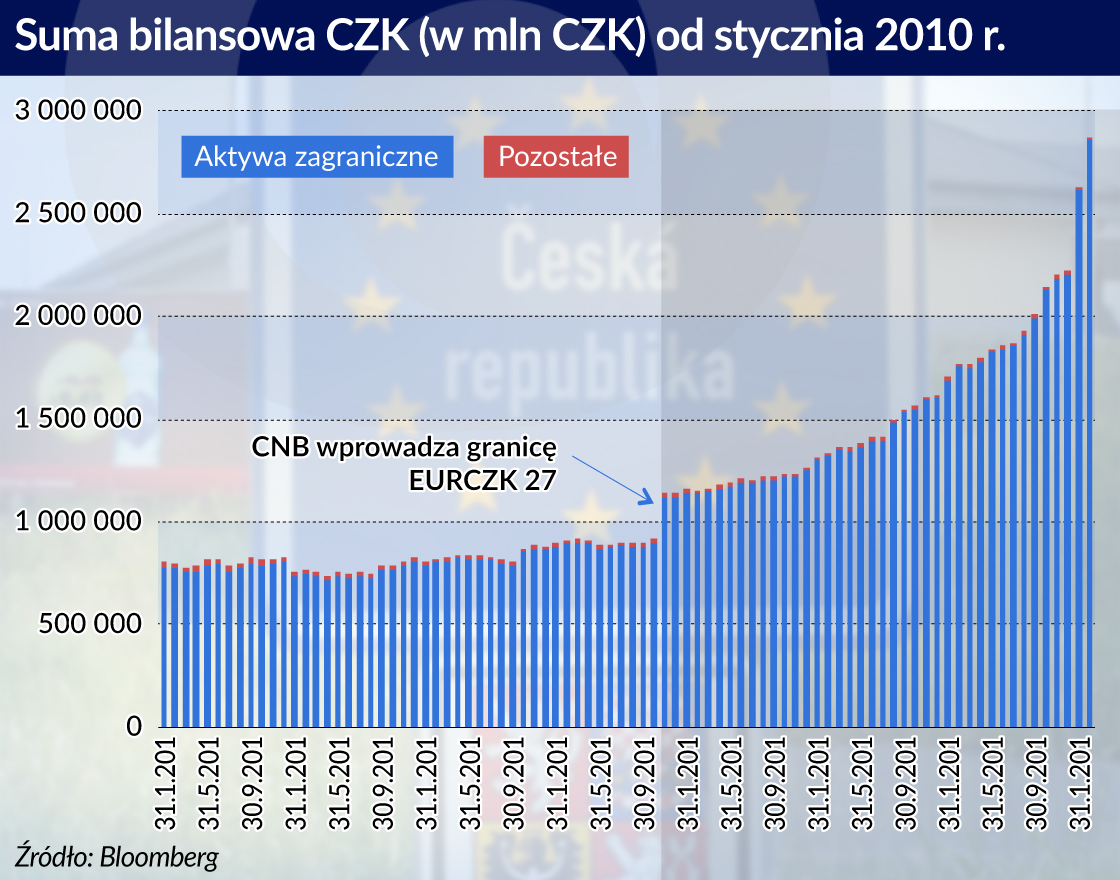

Przełom nastąpił 7 listopada 2013 roku, kiedy w wyniku interwencji CNB osłabił kurs korony i wprowadził granicę 27 koron. Wysłał tym samym w kierunku rynku wyraźny sygnał, że nie życzy sobie kursu euro wynoszącego mniej niż 27 koron. Od tej pory zmienił się też charakter interwencji walutowych. O ile do listopada 2013 roku miały one na celu zmniejszanie zmienności na rynku walutowym, o tyle po tej dacie stały się instrumentem, za pomocą której CNB osłabiał kurs korony (w celu przybliżenia inflacji do poziomu celu inflacyjnego wynoszącego 2 proc.). Już teraz można chyba śmiało stwierdzić, że działania CNB zakończyły się sukcesem. Wzrost PKB wyraźnie przyspieszył i – co równie ważne – Czechom udało uniknąć deflacji.

Dalsze odwoływanie się do tego mechanizmu zaczęłoby stawać się niebezpieczne. Od końca września 2016 roku aktywa zagraniczne wzrosły o ponad 40 proc. Tak silny wzrost rezerw spowodował, że suma bilansowa CNB wynosi już ponad 60 proc. PKB. To naprawdę sporo i w dłuższym okresie podobna dynamika przyrostu rezerw mogłaby generować silną presję inflacyjną. A w lutym odczyt inflacji wynosił już 2,5 proc.

Logika wprowadzonego po 7 listopada 2013 roku mechanizmu wywołuje skojarzenia z podobnym wprowadzonym przez Szwajcarki Bank Narodowy (SNB) we wrześniu 2011 roku. Co ciekawe, te dwa banki usiłowały wpłynąć na kurs swojej waluty przez prawie taki sam czas. SNB czynił to przez 1227 dni (do 15 stycznia 2015 roku), CNB wytrwał niespełna trzy godnie dłużej, bo 1246 dni. Zachodzi jednak jedna zasadnicza różnica między tymi bankami. Chodzi o sposób odejścia od tego mechanizmu.

SNB tak mocno zaskoczył swoją decyzją uczestników rynku, że jeszcze dzisiaj wielu dealerów dobrze pamięta to, gdzie byli i co czynili 15 stycznia 2015 roku o godz. 10:38 czasu środkowoeuropejskiego. Od początku SNB był i nadal jest mocno krytykowany (moim zdaniem całkowicie niesłusznie) za sposób poinformowania rynku. Ci sami krytycy wskazują na CNB jako wzór tego, jak należy komunikować się z rynkiem.

Mam bardzo mieszanie odczucia, kiedy czytam komentarze sprowadzające się do krytyki SNB i wychwalania CNB. Na pewno nie da się ukryć tego, że kierownictwo CNB przygotowywało rynki od pewnego czasu do odejścia od stosowanej od listopada 2013 r formuły polityki monetarnej. Rzeczywiście rynki przyjęły – przynajmniej na razie – z dużym spokojem zwrot w polityce CNB – kurs korony wzmocnił się o niespełna dwa procent.

Nie zmienia to jednak stanu rzeczy, że o sukcesie działań CNB zdecydowały dwa ważne czynniki. Po pierwsze, wspomniana już rosnąca stopa inflacji (która w lutym wyniosła – jak już pisałem – 2,5 proc., a więc powyżej celu inflacyjnego). Po drugie, stosunkowo płytki rynek walutowy, który siłą rzeczy zniechęcał inwestorów do siebie. Może koronę niektórzy określają mianem franka Europy Wschodniej, ale tak długo jak będą występować różnice między wschodem i zachodem Europy, tak długo korona nie będzie drugim frankiem. Dlatego porównania CNB do SNB wydają się mało przekonujące (tym bardziej, że SNB działał jeszcze pod presją zbliżającego się luzowania ilościowego ze strony EBC, które generowało coraz silniejszy popyt na franka).

Niezależnie od oceny operacji uwolnienia kursu korony czeskiej rodzi się oczywiste pytanie, co dalej. Wiele będzie zależało od tego, co będzie się działo z inflacją. Spodziewany wzrost wartości korony będzie sprzymierzeńcem CNB tak długo, jak obecny wzrost inflacji będzie trwały. Wiele wskazuje jednak na to, że odnotowana w ostatnich miesiącach presja inflacyjna może ulec osłabieniu. Dlatego niewykluczone, że w najbliższych miesiącach uwolniony kurs korony może być równie dużym wyzwaniem dla CNB jak wcześniejsze trzymanie go w ryzach.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.