Jednym z powodów wolnego tempa wzrostu gospodarczego w krajach rozwiniętych jest utrzymujący się wysoki poziom zadłużenia sektora prywatnego i publicznego. Wprawdzie dług sektora prywatnego w niektórych krajach rozwiniętych obniżył się w porównaniu ze szczytem w latach 2008-2009, lecz wciąż pozostaje na poziomie znacznie wyższym niż w połowie ubiegłej dekady.

(infografika Darek Gąszczyk)

W wielu zresztą krajach dług prywatny wcale nie spadł, a w niektórych nawet znacznie wzrósł. Dług publiczny rośnie i zdaniem znanej pary profesorów z Harvardu – Carmen Reinhart i Kennetha Rogoffa – konieczne będzie oddłużenie metodami, stosowanymi dotychczas podczas kryzysów finansowych w krajach rozwijających się.

W latach 2005-2008 zadłużenie sektora prywatnego (niefinansowe korporacje, gospodarstwa domowe i organizacje non-profit) wzrosło we wszystkich krajach Unii Europejskiej, z wyjątkiem Niemiec. Niemcy są też jedynym krajem w Europie, w którym obecny poziom długu prywatnego jest niższy niż w roku 2000. Przed kryzysem finansowym najszybciej rósł dług w Irlandii, Bułgarii, na Węgrzech, w Estonii i Hiszpanii. Wszystkie te kraje przeżyły w latach 2008-2009 bardzo głęboki kryzys. Polska była i jest krajem o relatywnie niskim poziomie długu prywatnego, który w latach 2005-2008 wzrósł jednak – o 25,8 punktów procentowych (wobec PKB). Był to wzrost znaczny, ale dwukrotnie niższy niż na Węgrzech i ponad dwukrotnie niższy niż w Irlandii i Bułgarii.

W roku 2012 prywatny dług był wyraźnie niższy (o co najmniej 10 pkt. proc.) od poziomu maksymalnego (w roku 2008 lub 2009) w Luksemburgu, na Łotwie, Litwie, Estonii, Hiszpanii, Wielkiej Brytanii, na Węgrzech, w Niemczech, Bułgarii, Szwecji, Belgii, na Malcie i w Danii. W Irlandii i na Cyprze nastąpił w tym czasie znaczny przyrost długu. Istotny przyrost długu zanotowała także Francja, zaś w pozostałych krajach dług obniżył się lub zwiększył nieznacznie.

(infografika Darek Gąszczyk)

(infografika Darek Gąszczyk/CC by tjuel)

(infografika Darek Gąszczyk/CC BY-NC by Thomas N.)

Prywatny sektor w nowych krajach Unii Europejskiej jest zwykle mniej zadłużony niż w Europie Zachodniej. Wyjątkiem były kraje, które wcześniej wprowadziły currency board, czyli w praktyce sztywny kurs walutowy (Bułgaria, kraje nadbałtyckie) oraz Węgry.

W Polsce po wejściu do Unii Europejskiej szybko rosło zadłużenie prywatne, zwłaszcza gospodarstw domowych. Wprawdzie wzrost ten zaczął się z niskiego pułapu – w roku 2000 zadłużenie gospodarstw domowych wynosiło zaledwie 7 proc. PKB – ale do roku 2008 dynamika była niepokojąco wysoka. Gdyby tempo zadłużania polskich gospodarstw domowych z lat 2005-2008 – 37,5 proc. rocznie – utrzymało się dłużej, w roku 2013 przekroczyłoby 100 proc. PKB.

Zapewne wcześniej doszłoby do pęknięcia bańki na polskim rynku kredytowym (przede wszystkim kredytów hipotecznych) ze wszystkimi tego konsekwencjami dla gospodarki. Kryzys światowy, którego skutki odczuliśmy tylko pośrednio pozwolił uniknąć nam bezpośrednich skutków naszego własnego kryzysu finansowego.

W USA rodziny mniej zadłużone

W Stanach Zjednoczonych efektem kryzysu finansowego było rozpoczęcie procesu oddłużania gospodarstw domowych. W 2007 roku dług rodzin amerykańskich (przede wszystkim kredyty hipoteczne i konsumenckie) był bliski 100 proc. PKB. W połowie 2013 roku dług ten wynosił „zaledwie” 80 proc. PKB, ale wciąż był wyraźnie wyższy niż przed hossą kredytową, która doprowadziła do powstania bańki na rynku nieruchomości i ostatecznie do kryzysu.

Przyrost długu amerykańskich korporacji był wolniejszy niż gospodarstw domowych. Poziom tego długu jest niższy niż w Japonii i w niektórych krajach europejskich, choć wyższy niż w Niemczech. Zadłużenie korporacji amerykańskich nieznacznie się obniżyło w latach 2008-2011, lecz od dwóch lat znów rośnie. W efekcie gospodarka amerykańska rośnie szybciej niż europejska, choć wolniej niż w okresie, gdy jej dług był znacznie niższy. Delewaryzacja gospodarstw domowych sprawia, że ich wydatki, zwłaszcza na cele inwestycyjne, są mniejsze.

W latach 1990-2000 zadłużenie amerykańskich korporacji utrzymywało się na stabilnym poziomie ok. 65 proc. PKB, zaś gospodarstw domowych nieznacznie wzrosło z 62 proc. PKB do 68 proc. PKB. Ten poziom długu umożliwiał firmom wzrost wydatków inwestycyjnych i wysoką dynamikę PKB.

(infografika Darek Gąszczyk/CC BY-NC by freefotouk)

Japonia tonie w długach

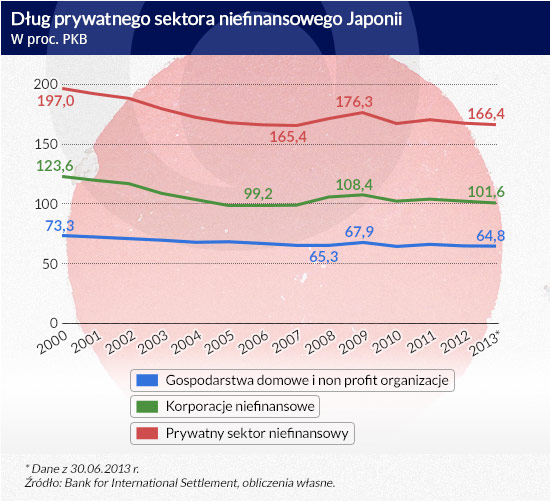

Japonia na początku lat 90. przeżyła kryzys finansowy, którego jedną z przyczyn było wysokie zadłużenie przedsiębiorstw wobec banków. Przez dekadę lat 80. XX wieku dług korporacyjny wzrósł z poziomu 100 proc. PKB do 140 proc. PKB. Kredyty były zaciągane także w celach spekulacyjnych, podnosząc ceny aktywów, które osiągnęły szczyt w roku 1989.

Bańkę spowodował Bank Japonii , który w połowie lat 80. nadmiernie obniżył stopy procentowe, by w ten sposób ulżyć przedsiębiorcom, którym zawadzał silny kurs jena. Banki zaczęły udzielać pożyczek na zakup akcji i nieruchomości, a rynki przeżyły krótkotrwałą hossę. Gdy w 1989 r. Bank Japonii zaczął podnosić stopy zaczął się ostry zjazd cen. Mimo, że nadzór finansowy przymykał oko na fatalny stan finansów banków, powiązanych z korporacjami przemysłowymi, niektóre zbankrutowały. Podaż kredytów się zmniejszyła, a przez to spadło tempo wzrostu PKB.

Gospodarka Japonii na dwie dekady pogrążyła się w stagnacji, a od czasu do czasu w recesji. W roku 1994 dług Japońskich przedsiębiorstw osiągnął poziom bliski 150 proc. PKB, po czym nastąpił proces długotrwałej delewaryzacji. Tuż przed światowym kryzysem finansowym poziom długu korporacyjnego wynosił ok. 100 proc. PKB. Wzrósł nieco w latach 2008-2009, na skutek stymulowania gospodarki przez rząd, po czym znów zaczął się obniżać. Wciąż jest znacznie wyższy niż w Stanach Zjednoczonych, natomiast zadłużenie japońskich gospodarstw domowych jest nieco niższe niż w USA i zbliżone do krajów Europy Zachodniej.

Nie wiadomo, jaki wpływ na zadłużenie japońskiego sektora prywatnego będzie miała polityka rządu Shinzō Abe i Banku Japonii, kierowanego przez prezesa Haruhiko Kurodę. Wzrost inflacji i wzrost cen aktywów zapewne będzie zachęcał do brania kredytów. Na razie dane Banku Rozliczeń Międzynarodowych nie pokazują tej tendencji.

(infografika Darek Gąszczyk/CC BY-NC by Le Yéti)

Chiny na dopalaczu

Dług chińskich gospodarstw domowych jest relatywnie niski, ale problemem jest zadłużenie przedsiębiorstw. Już pod koniec lat 90. przekroczyło 100 proc. PKB. Zadłużenie przedsiębiorstw rośnie ponad 2-krotnie szybciej niż PKB. To jest jeden z motorów wysokiego wzrostu gospodarczego Chin, a jednocześnie potencjalne zagrożenie dla przyszłej dynamiki.

Nie ulega wątpliwości, że decyzje kredytowe i polityka pieniężna Ludowego Banku Chin są motywowane politycznie, a nie ekonomicznie. To upodabnia chińską gospodarkę – mimo funkcjonowania w niej także mechanizmów rynkowych – do tradycyjnego modelu gospodarki socjalistycznej, w której przedsiębiorstwa mają słabe ograniczenia budżetowe i są w stanie działać niezależnie od rentowności. Chińskie państwowe banki nie spełniają norm ostrożnościowych, wymaganych od banków komercyjnych w warunkach rynkowych. Nie mają odpowiedniego kapitału.

W roku 2009 chińskie władze poprzez system bankowy zaaplikowały gospodarce ogromny impuls pieniężny. W efekcie zadłużenie chińskich przedsiębiorstw wzrosło o 13,7 bln renminbi (ok. 2 bln dol.), czyli o 37,2 proc., dzięki czemu gospodarka chińska utrzymała wysoką dynamikę. W kolejnych latach dług wciąż rośnie. Delewaryzacja zapewne spowodowałaby znaczące obniżenie tempa wzrostu chińskiej gospodarki. Z drugiej strony, nie wiadomo, jakie są granice zadłużania przedsiębiorstw w warunkach gospodarki mieszanej – państwowo-prywatnej. gospodarczego.

Jeszcze większym problemem w Chinach są parabanki, które dzięki politycznym powiązaniom pożyczają od banków państwowych na niski procent i udzielają pożyczek na wysoki procent prywatnemu biznesowi, który desperacko potrzebuje finansowania. Zadłużenie w para bankach nie jest znane, ale specjaliści od chińskiej gospodarki uważają, że mogą one stanowić zagrożenie dla stabilności całego systemu finansowego

(infografika Darek Gąszczyk/CC by Renato Ganoza)

(infografika Darek Gąszczyk)

Co zrobić z długiem publicznym

Pomiędzy długiem sektora prywatnego i publicznego występują oczywiste związki. W niektórych krajach, w których doszło do kryzysu bankowego państwo przejęło część długów prywatnych. W innych krajach – np. w Stanach Zjednoczonych – polityka fiskalna osłaniała proces delewaryzacji sektora prywatnego. Dług prywatny się zmniejszał, zaś dług instytucji publicznej rósł, stymulując w ten sposób wzrost popytu i PKB.

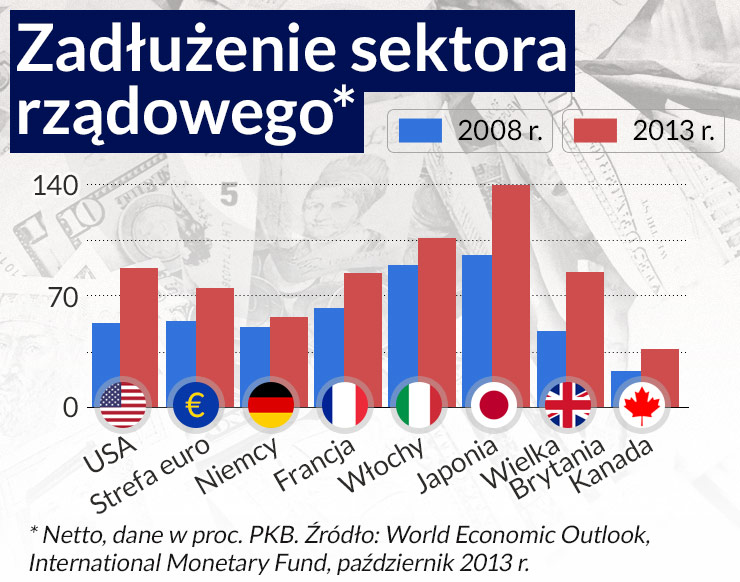

Praktycznie we wszystkich krajach rozwiniętych dług publiczny jest obecnie wyższy niż w roku 2008. W Japonii o ponad 50 punktów procentowych, w Wielkiej Brytanii o ponad 40 punkty proc., w USA o ponad 30 pkt. proc., w strefie euro o ponad 20 pkt. proc. Spośród dużych gospodarek rozwiniętych relatywnie najmniej wzrósł dług publiczny w Niemczech (o niespełna 14 pkt. proc.). Według projekcji MFW zadłużenie publiczne większości dużych krajów rozwiniętych będzie się jeszcze zwiększać w roku bieżącym i dopiero w drugiej połowie obecnej dekady następować będzie stopniowe oddłużenie.

Przypominają, że istnieje pięć sposobów obniżenia ciężaru długu publicznego:

1. Szybki wzrost PKB,

2. Konsolidacja fiskalna i polityka oszczędności,

3. Restrukturyzacja długu i uznanie, że część długu nie będzie spłacona na warunkach wcześniej uzgodnionych między dłużnikiem i wierzycielem,

4. Inflacja,

5. Polityka represji finansowej (utrzymywanie oprocentowania długu poniżej inflacji) wraz z polityką proinflacyjną.

Opracowanie MFW pokazuje, że ciężar zadłużenia w krajach rozwiniętych stał się wyjątkowo wysoki – najwyższy od 200 lat – i standardowe sposoby obniżania długu poprzez cięcia budżetowe i wzrost gospodarczy w niektórych przypadkach, zwłaszcza w krajach Południa Europy, nie wystarczą. W dodatku długotrwała delewaryzacja standardowymi metodami prowadzi do obniżenia tempa wzrostu.

Według naukowców z Harvardu konieczna jest fala redukcji długu poprzez negocjacje prowadzące, do skreślenia części długów lub przez rozmaite środki przewidywane przez MFW dla krajów rozwijających się.

To problem trudny politycznie, gdyż elity Zachodu wciąż są przywiązane do iluzji, że bogate kraje są inne niż regiony biedne i dlatego wykaraskają się z zadłużenia poprzez mieszankę cięć, wzrostu i dyskretnych negocjacji, bez jawnego uznawania, że część długu nie zostanie spłacona. Politycy z krajów rozwiniętych uważają, że gospodarki rozwinięte „nie uciekają się do takich sztuczek” jak restrukturyzacja i skreślanie długu, gdyż prowadziłoby to do nadszarpnięcia „ciężko zdobytej wiarygodności” i wepchnęłoby gospodarki w błędne koło.

Jak jednak stwierdza opracowanie Reinhardt i Rogoffa „odmowa uznania rzeczywistości będzie prowadziła do polityki, która w pewnych wypadkach zwiększa ostateczne koszty delewaryzacji”.

„Chociaż polityka austerity jest w różnym stopniu konieczna, w wielu wypadkach nie będzie wystarczająca dla obniżenia ogromnego długu publicznego i prywatnego. Wszystkie inne opcje oddłużenia, potępiane dziś przez obecną generację polityków w krajach rozwiniętych, są w ich gospodarkach bardziej znane niż się powszechnie uważa” – piszą Reinhardt i Rogoff, przypominając liczne epizody z okresu przedwojennego i powojennego, gdy długi krajów uważanych dziś za stabilne i bogate, były częściowo umarzane.

(infografika Darek Gąszczyk)

OF

(infografika Darek Gąszczyk)

Skonsolidowany-dÅug-prywatny-do-PKB

DÅug-prywatnego-sektora-niefinansowego-Niemiec CC by tjuel

DÅug-prywatnego-sektora-niefinansowego-Polski CC BY-NC by Thomas N.

DÅug-prywatnego-sektora-niefinansowego-w-USA CC BY-NC by freefotouk

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.