WAmeryce rozważają, czy emeryci nie powinni decydować się częściej na wynajem mieszkań. Sprzedając domy, które kupili i żyli w nich z dziećmi, uwolniliby gotówkę, której im brakuje.

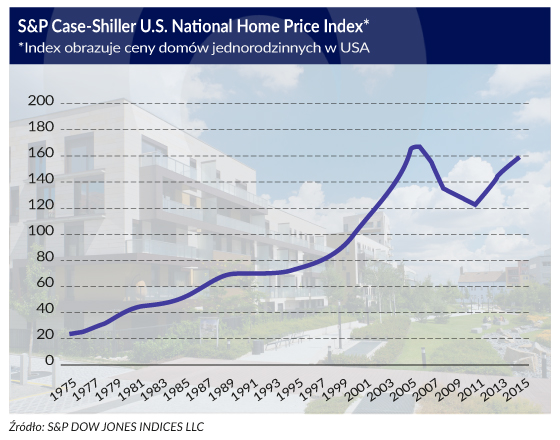

Czas na ewentualną zmianę aktywów ze skamieniałych na najpłynniejsze jest dziś najlepszy od dekady, bo nieruchomości mieszkaniowe wyszły w Stanach z długiego pokryzysowego dołka spadku cen na sporą górkę. S&P Case-Shiller U.S. National Home Price Index, który obrazuje ceny domów jednorodzinnych w Ameryce wynosi obecnie (styczeń 2016 r.) 175,42 punkty. Od szczytu w marcu 2006 r. (184,75 pkt) dzieli go już zatem tylko niecałe 10 punktów.

Amerykańskie stowarzyszenie agentów nieruchomości National Association of Realtors podaje z kolei, że mediana wieku osób sprzedających domy wzrosła w USA z 46 lat w 2009 r. do 54 lat obecnie. Z samej natury miary jaką jest mediana wynika, że średnia wieku sprzedawców musi być jeszcze większa. Dane te wskazują, że przejścia z posiadania na wynajem mieszkania dokonuje w USA naprawdę sporo osób.

Decyzje o pozbywaniu się przez amerykańskich emerytów dużych zazwyczaj domów i mieszkań mają tam raczej dobrą prasę. Podkreśla się, że to wyjście lepsze, niż praca zawodowa do np. 72 lat i dłużej. W sytuacji, gdy oszczędności pokolenia wyżu powojennego są relatywnie skromne, opóźnienie wieku przejścia na emeryturę dla uniknięcia drastycznego obniżenia poziomu życia jest więc konieczne nie tylko w stosunkowo biednej Polsce, ale także w bardzo bogatej Ameryce. Różnica polega głównie na wysokości bazy: w Stanach ludziom w wieku senioralnym może nie wystarczyć na zwyczajowe emeryckie fajerwerki na Florydzie i Karaibach, w Polsce brak oszczędności lub stałej pomocy od dzieci może grozić nawet nędzą.

Wyprzedaż z braku oszczędności

Ludzie w swej masie są niepoprawni i żadna perswazja ich nie zmienia. Gdy gospodarka kwitnie wydają jak szaleni; zaczynają oszczędzać dopiero wtedy, gdy w kieszeniach zamiast brzęczenia słychać tylko szelest podszewki.

W latach 2005-2007 wskaźnik oszczędności osobistych Amerykanów mierzący udział oszczędności w całkowitych dochodach rozporządzalnych (tj. takich, które pozostają po uregulowaniu obowiązkowych płatności) wynosił 3 proc., a nawet mniej. Konsekwencje kryzysu finansowego sprawiły, że w 2012 r. miernik ten urósł do 10,5 proc. W kolejnych latach nastąpiło „da capo al fine”, czyli jak mawiało się kiedyś – wkoło Wojtek: w 2015 r. wskaźnik oszczędności osobistych spadł w USA z powrotem do 5,5 proc. Obecną łączną wartość oszczędności prywatnych szacuje się w Stanach na 3 480 mld dolarów, a przeciętną wartość majątku zgromadzonego przez tamtejszą statystyczną rodzinę na ok. 530 tys. dolarów (wszystkie dane za statista.com).

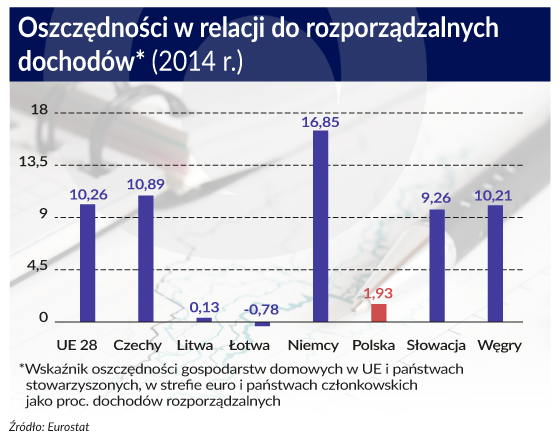

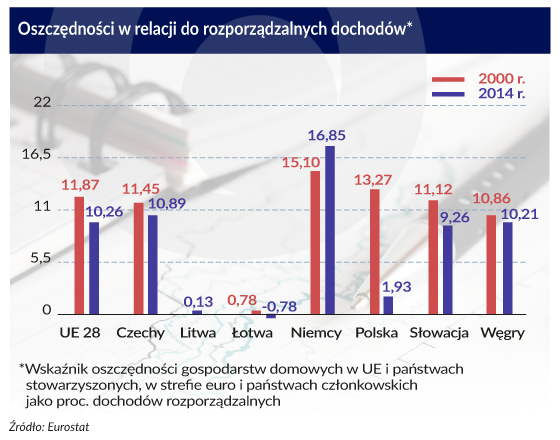

Dla Polski mamy dane Eurostatu dotyczące oszczędności gospodarstw domowych. W 2014 r. nasz wskaźnik oszczędności wynosił mikre 1,93 proc. Gdyby wyrażać schadenfreude, to najpełniej uczucie to rozkwitłoby na widok danych z Cypru, gdzie wskaźnik wynosi minus 10,83 proc. Sporo wskazuje na to, że Cypryjczycy nie są jednak w Unii na samym końcu, bo żadnych danych nie ma w linijce przeznaczonej dla informacji z Grecji.

Pod względem osobistej finansowej roztropności nikt nie przebija Szwajcarów, którzy zachowują na później aż 17,5 proc. swoich dochodów rozporządzalnych, a jeśli mierzyć dochody rozporządzalne gospodarstw domowych – 20 proc. i więcej. Kto wierzy, a jest takich niestety mnóstwo, że bogactwo przychodzi wraz z większą konsumpcją za pieniądze pożyczone od obcych lub przyszłych pokoleń, niech raczy wreszcie odrzucić te chore teorie i spojrzy na Helwetów, którzy mają się dobrze, bo pracują, oszczędzają i raczej nie sprzedają pod przymusem finansowym swoich domów odziedziczonych po pradziadkach.

Krok w przód, dwa w tył

Świat zadziwił nowy, nieopierzony premier najrozsądniejszego do tej pory kraju świata jakim zdawała się Kanada. Justin Trudeau oznajmił mianowicie, że cofnie decyzję podjętą 4 lata temu przez poprzedni rząd i zrezygnuje tym samym z wydłużenia wieku emerytalnego z 65 do 67 lat. W zamian, młody Trudeau proponuje nieokreślone gruszki na wierzbie: a to „wielkie inwestycje infrastrukturalne” mające pobudzić (w rojeniach) gospodarkę, a to zdrowy tryb życia (sic)…

Jest to kolejny (ciężki) przypadek kupczenia interesem publicznym w imię doraźnych korzyści politycznych. Trudeau nie poniesie zapewne kosztów swej ekstrawagancji, bowiem według obowiązującego prawa, stopniowe wydłużanie progu wieku emerytalnego do 67 lat rozpocząć się ma dopiero w 2023 roku, a więc w końcówce następnej kadencji parlamentu, którego skład jest siłą rzeczy nieznany. Justin Trudeau nie przejął maksymy swego sławnego ojca, który stawiał rozsądek ponad pasję (reason before passion). Tyle okazjonalnej, dydaktycznej pogawędki; pora na konkretne rachunki w zasadniczym wątku.

Przywoływany przez Wall Street Journal planista finansowy z Denver Charles Farrell uważa, że zamiana przez emeryta domu własnego na lokum wynajmowane zaczyna wchodzić w grę, gdy koszty wynajęcia są niższe o 30-40 proc. od opłacanych kiedyś kosztów kredytu hipotecznego. Doradza jednocześnie, żeby osoby w stanie spoczynku zawodowego nie przeznaczały na cel mieszkaniowy, czy to utrzymanie własnego mieszkania, czy na wynajem, więcej niż 15 proc. dochodów z emerytury. Uzasadnia, że wraz z wiekiem rosną wydatki na leczenie i utrzymanie zdrowia. Jego koledzy po fachu obniżają poprzeczkę, sądząc, że emeryci powinni przeznaczać na potrzebę mieszkaniową nie więcej niż 25 proc. swoich dochodów. Dodają wszakże, że pułap ten trzeba jednak nieco obniżyć, jeśli emeryt jest właścicielem swego domu.

Wyjaśnienie tej konieczności tkwi w kosztach finansowych. Posiadanie nieruchomości mieszkaniowej wiąże się z korzystaniem z usług komunalnych (kanalizacja, śmieci itp.) oraz podatkami i ubezpieczeniami. Według zgrubnego szacunku, koszty te są w Stanach równe ok. 3 proc. wartości domu, a więc na duży dom o wartości 1 mln dolarów trzeba wydać w żywej gotówce ok. 30 tys. dolarów rocznie, tj. 2 500 dolarów miesięcznie.

Problem jak odnaleźć się w kilkusetmetrowej rezydencji w razie np. chwilowej utraty pamięci dotyczy oczywiście mniejszości populacji emerytów amerykańskich. Większość ma jednak na starość mniejsze, większe i naprawdę wielkie problemy finansowe. Według www.numbeo.com, koszt zakupu/sprzedaży jednego metra kwadratowego mieszkania w centrum amerykańskiego miasta wynosi obecnie od 1 140 do niemal 5 tys. dolarów, a w odleglejszych dzielnicach od ok. 900 do prawie 3 tys. dolarów.

To samo źródło twierdzi, że wynajem mieszkania z jedną sypialnią gdzieś w centrum amerykańskiego miasta kosztuje od 700 do 1900 dol./mc, a na przedmieściach od 600 do 1350 dol./mc. Miesięczny koszt wynajmowania bardzo dużego mieszkania (trzy sypialnie) to odpowiednio: od 1200 do 3200 dolarów miesięcznie i od 975 do 2300 dolarów. Numbeo ma także dane z miast Polski i twierdzi na tej podstawie, że koszty wynajmu są w Stanach o 167,26 proc. wyższe niż u nas, to znaczy, że jeśli w Polsce koszt ten wynosiłby np. 1000 zł, to w USA byłaby to równowartość 2672,6 zł.

Portal pn. Department of Numbers podaje, że mediana kosztów wynajmu mieszkania wyniosła w 2014 r. 934 dolary, a koszt średni doszedł do prawie 1000 dolarów. Według American Community Survey, w 2014 r. wydatki na czynsz stanowiły prawie 21 proc. dochodów tamtejszych statystycznych gospodarstw domowych. Proporcję tę zmierzono udziałem mediany czynszu w medianie dochodów. Nie jest oczywiście prawdą, że przytłaczająca większość Amerykanów mieszka we własnych domu lub mieszkaniu, bowiem udział wynajmujących dach nad głową wynosi 36,9 proc. i z roku na rok niewiele, ale wzrasta (trzyletni wzrost wyniósł w ciągu ostatnich lat półtora procent).

Więcej danych o amerykańskich czynszach np. na www.zumper.com, gdzie dowiedzieć się można m.in., że w styczniu 2016 r. najdroższe było w USA San Francisco, gdzie wynajęcie mieszkania z jedną sypialnią, więc w naszych warunkach dwu-trzypokojowego o powierzchni nie mniejszej niż ok. 70 m kw., kosztowało 3410 dol./mc, a w Denver (Kolorado) 1300 dolarów.

A w Polsce…

Rozważając sprawę statystycznie, sprzedaż domów i mieszkań przez amerykańskich emerytów byłaby w zgodzie ze zdrowym rozsądkiem i poglądami finansistów, którzy oceniają – przypomnę – że bezpiecznie jest wydawać na czynsz i opłaty mieszkaniowe nie więcej niż 15-25 proc. dochodów. Rozsądek nie kieruje jednak wyborami ludzi, nawet jeśli osoby w sile wieku naznaczone są doświadczeniem, które w sporej części składa się z przykrych wspomnień. Amerykanie nastawieni są pozytywnie, więc dawne błędy i porażki nimi nie kierują. Nieroztropnie byłoby zatem zakładać, że Amerykę czeka niebawem jakiś zauważalny zwrot czyniony przez emerytów w kierunku wynajmu.

Rozwiązań raczej dobrych dla Amerykanów nie warto też rozpatrywać w krajowym kontekście, bo z naszym ledwo zauważalnym rynkiem mieszkań na wynajem jesteśmy jak armia bez czołgów i armat. Wynajem wymaga ponadto sprawnego rozwiązywania sporów na tym tle i jeszcze sprawniejszego ścigania oszustw oraz innych przestępstw.

Uwaga ta dotyczy nie tylko relacji między najemcą, a wynajmującym, lecz również, a może nawet przede wszystkim, stosunków między inwestorami i deweloperami, a jednostkami rządu i samorządów. Liczy się czas, który dla inwestorów jest jak pieniądz, a dla emerytów też dobrem rzadkim i stale rzednącym, więc niesporo im spędzać jesień życia w sądach borykających się same z sobą oraz z pogmatwanym, dziurawym i nieczytelnym prawem.

Brak zrozumienia u nas, że strzeliste nawet dochody są przymiotem, bo przywarą jest w tych kategoriach wybujała konsumpcja, a już zwłaszcza ta naznaczona ostentacją. Nie ma u nas np. katastru w rozumieniu podatkowym. Nałożenie istotnego podatku na każdy dach nad głową byłoby dziś wielkim błędem.

W naszym relatywnie ubogim kraju nie należy wszakże uciekać od mocniejszego opodatkowania „ekscesów” lokalowych na polską miarę. Można byłoby uznać za takie każde lokum o powierzchni użytkowej większej niż np. 200 m kw. Niestety, w dążeniu do interesownego splątywania spraw w węzły mało istotnych detali i niuansów, „szczególarze” znajdą zawsze mnóstwo niby-argumentów przeciw. Ponieważ, nie ma w Polsce masy krytycznej ludzi wystarczająco odważnych, więc nasze węzły nie zasługują nawet na miano gordyjskich.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.