Co z tą ropą?

Kategoria: AnalizyPo ataku Rosji na Ukrainę cena ropy naftowej przebiła barierę 100 dolarów za baryłkę po raz pierwszy od 2014 r. Obecny wzrost cen powodują przede wszystkim czynniki podażowe.

Dziennikarz Obserwatora Finansowego, specjalizuje się w makroekonomii i finansach publicznych

Infografika: Zbigniew Makowski

– Pojawiło się nowe słowo: spillback. Dotychczas mówiono o spillover czyli negatywnym wpływie jednej gospodarki na drugą, a spillback idzie krok dalej: to że w Stanach Zjednoczonych coś się dzieje ma wpływ na gospodarki wschodzące, ale to co się dzieje z nimi ma też wpływ na gospodarkę amerykańską. To co robi Rezerwa Federalna czyli zacieśnianie polityki pieniężnej i związana z nim aprecjacja dolara ma negatywny wpływ na część gospodarek wschodzących, zwłaszcza tych zadłużonych w dolarach. Przez to, że obniża się ich wzrost i pogorszają się perspektywy sektora finansowego, to ma jednak także negatywny wpływ na gospodarkę amerykańską. I coraz bardziej wszyscy zdają sobie sprawę, że to jest system naczyń połączonych – wyjaśniał podczas prezentacji „Raportu o inflacji. Marzec 2016” dr Jacek Kotłowski zastępca dyrektora Instytutu Ekonomicznego NBP.

Ekonomiści NBP przewidują, że rozpoczęty w USA cykl podwyżek stóp może się okazać najkrótszym w historii. Zwracają też uwagę, że choć Rosja, Indie i kraje Ameryki Południowej walczą z inflacją, a reszta świata z deflacją, to projekcje wzrostu PKB dla wszystkich regionów są bezprecedensowo wypłaszczone i mało kto wybija się w górę. Dotyczy to nawet Chin. Zadłużenie przekroczyło tam 200 proc. PKB, a rezerwy walutowe ostro spadają, choć przez całe lata tylko rosły. Teraz jednak inwestorzy się wycofują, a rynki tracą wiarę, że Chinami rządzą cudotwórcy.

– W przypadku krajów wschodzących ex post można powiedzieć, że przesadnie wykorzystywały one ekspansję kredytową żeby się bronić przed spowolnieniem tempa wzrostu. Tak było w przypadku Chin. Nigdy w historii gospodarczej żaden kraj, czy jego prywatny sektor, nie zadłużył się tak szybko i na tak dużą skalę. To wprawdzie podtrzymało tempo wzrostu przez szereg lat i ceny surowców na świecie, ale to był też czynnik, które zapewne skłonił inne kraje wschodzące żeby też wykorzystywać ekspansję kredytową dla podtrzymywania tempa wzrostu – mówił prof. Andrzej Sławiński, dyrektor Instytutu Ekonomicznego NBP.

– Jest też tak, że wszyscy mają świeżo w pamięci to co się stało: globalny kryzys bankowy i recesję finansową, którą on ściągnął na różne gospodarki. I to jedna z przyczyn dla których mimo takiego spadku cen ropy konsumpcja w krajach rozwiniętych rośnie w umiarkowanym tempie – dodawał.

Ta światowa stagnacja przywoływana jest często w marcowej projekcji inflacji. Za jej pomocą da się bowiem wytłumaczyć trudności w przewidzeniu takiej skali spadku cen ropy naftowej z jakim mieliśmy do czynienia. Ekonomiści NBP poświęcili tej kwestii specjalną ramkę w raporcie.

Bronią się przypominając, że jeszcze w listopadzie 2014 roku rynek kontraktów terminowych, na który patrzą wszystkie banki centralne, wyceniał ropę na 90 dolarów za baryłkę, a tzw. 90 proc. przedział ufności prognozy kończył się w okolicach 60 dolarów. 30 dolarów za baryłkę w lutym 2016 roku nie przewidywał nikt.

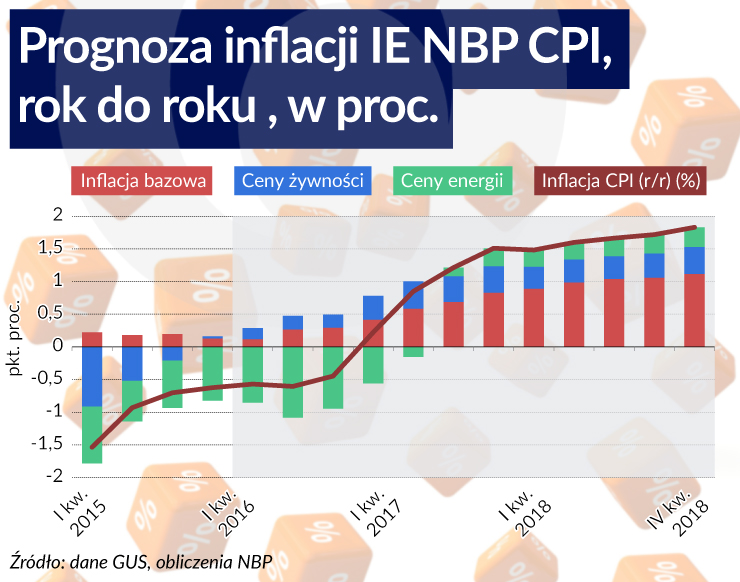

To ważna kwestia, bo ceny ropy naftowej wprost przekładają się na poziom inflacji w Polsce. NBP oblicza, że od grudnia 2013 roku skumulowany spadek cen paliw obniżył inflację CPI aż o 1,3 punktu procentowego. Sporego cięcia trzeba było dokonać także w porównaniu z projekcją inflacji z listopada 2015 roku.

Wówczas zakładano, że centralna ścieżka inflacji CPI w 2016 roku wyniesie plus 1,1 proc. Teraz to 0,4 proc. na minusie, a więc cały rok z deflacją. Dopiero w 2017 roku inflacja ma wynieść 1,3 proc. całorocznie, a odczyt za czwarty kwartał powinien dać tak oczekiwane 1,5 proc.

„Główną przyczyną zmiany prognozy są silne spadki notowań ropy naftowej na rynkach światowych oraz zmiany krajowych cen administrowanych wpływające na poziom krajowych cen energii. Rewizja w dół inflacji CPI wynika także, choć w mniejszym stopniu, z niższych niż oczekiwano cen żywności oraz mniejszej presji kosztowej ze strony krajowego rynku pracy. Pomiędzy projekcjami cena ropy naftowej obniżyła się z prawie 50 dolarów za baryłkę do obecnego poziomu około 30 dolarów” – czytamy w marcowym raporcie.

Instytut Ekonomiczny broni przy tym tezy, że w Polsce mamy do czynienia z „dobrą deflacją” – taką która nie wpływa destrukcyjnie na wzrost gospodarczy. Same prognozy PKB zostały zresztą podniesione. W listopadzie zakładano 3,3 proc. wzrostu w tym i 3,5 proc. w przyszłym roku. Obecnie zakłada się po 3,8 proc.

Zmiana wynika głównie z wejścia w życie programu „Rodzina 500 plus”, który ma duży wpływ na konsumpcję. Założono bowiem, że na nią pójdzie połowa środków z programu. Zwiększy to PKB o 0,3 proc. w tym roku (program obowiązuje od kwietnia) o i 0,5 proc. w przyszłym (obowiązywanie przez cały rok).

„Krajowy wzrost gospodarczy, poza zwiększonymi transferami rodzinnymi, wspierany będzie przez wzrost dochodów do dyspozycji związany ze wzrostem płac, niskie ceny surowców energetycznych oraz historycznie niski poziom stóp procentowych. Popyt krajowy ograniczać może natomiast, zmniejszając pozytywny wpływ wymienionych powyżej czynników, wzrost kosztów obsługi kredytów w wyniku wprowadzenia podatku od niektórych instytucji finansowych” – czytamy w raporcie.

Projekcja inflacji i PKB z założenia nie przewiduje zmian stóp procentowych oraz zmian legislacyjnych zanim nie staną się faktem. Warto jednak zauważyć, że w wśród czynników ryzyka dla wymienionego powyżej przebiegu ścieżki PKB i inflacji wpisano „możliwe działania rządu nakierowane na ograniczenie deficytu w latach 2017-2018”.

Wprost wymieniono, że chodzi o możliwość wycofania się przez rząd z zapowiadanej obniżki podstawowej stawki VAT od 2017 roku lub nawet jej podwyżki. Także ewentualna podwyżka akcyzy od paliw lub zapowiadany podatek od sprzedaży detalicznej obniżyłyby tempo wzrostu konsumpcji i co za tym idzie PKB.

Raport na stronie NBP

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.