Czy banki centralne zyskają czy stracą finansowo w dobie obecnej pandemii? Misją banku centralnego nie jest przecież zarabianie pieniędzy, tylko – jak dobrze wiadomo – stabilizowanie gospodarki i sprzyjanie jej rozwojowi, zaś jego wynik finansowy (zysk, strata) jest wypadkową tych działań.

Niemniej jednak postawione pytanie jest zasadne, ponieważ zysk banków centralnych jest przekazywany do budżetu, finansując wydatki rządu. Gdyby okazało się, że banki centralne zaczęły przynosić straty, oznaczałoby to nie tylko brak wpłat z zysku do budżetu państwa, ale ponadto pojawienie się dodatkowego źródła kreacji pieniądza banku centralnego. Tak więc, sytuacja finansowa banków centralnych ma znaczenie makroekonomiczne.

Wynik finansowy i seniorat: jak liczyć?

Wynik finansowy banku centralnego można przedstawić jako sumę dwóch wielkości: senioratu oraz jego innych dochodów netto. Seniorat (bądź – nieco archaicznie – renta mennicza albo emisyjna, czy też monetarna) to ogólnie rzecz ujmując korzyść banku centralnego z emisji pieniądza. Mówiąc bardziej precyzyjnie, to zysk wynikający z przywileju banku centralnego do emisji prawnego środka płatniczego jakim jest gotówka. Formalnie, i tym samym bardziej technicznie, współczesny seniorat możemy przedstawić jako różnicę pomiędzy dochodami banku centralnego z jego aktywów, które odpowiadają wyemitowanej gotówce, a kosztami emisji (i utrzymania obiegu) tejże gotówki. Ponieważ jednak banki centralne zajmują się nie tylko emisją pieniądza gotówkowego, ich wynik finansowy – będący podstawą transferu do budżetu – jest także kształtowany przez inne czynniki, które nazywamy ogólnie „innymi dochodami netto”.

Próbując odpowiedzieć na pytanie o wpływ pandemii na seniorat i wyniki finansowe banków centralnych, skoncentrujemy się na siedmiu przypadkach: czterech reprezentujących duże gospodarki (obszary monetarne), gdzie siłą rzeczy rola kursu walutowego jest mniejsza, oraz trzech mniejszych gospodarkach, w których rola kursów walutowych jest zdecydowanie większa. W kolejności alfabetycznej są to: Bank Anglii (BA), Bank Japonii (BJ), Eurosystem (który określamy skrótem EBC), System Rezerwy Federalnej (Fed), Narodowy Bank Polski (NBP), szwedzki Riksbank oraz Szwajcarski Bank Narodowy (SBN). Zauważmy, że instytucje te reprezentują nie tylko różnej wielkości obszary ekonomiczne, ale także inne historie monetarne, w tym w dziedzinie wykorzystywania tzw. niekonwencjonalnych instrumentów polityki pieniężnej.

Co możemy zatem pod koniec lata 2020 r., opierając się na publicznie dostępnych (do 31 sierpnia) informacjach, powiedzieć o wpływie pandemii – a właściwie o wpływie podjętych przez banki centralne działań w reakcji na jej możliwe skutki – na wyniki finansowe tychże banków? Przyjrzyjmy się w pierwszej kolejności czynnikom kształtującym seniorat w okresie pandemii, a także w czasach go poprzedzających, a następnie ich możliwemu wpływowi na wynik finansowy banku centralnego.

Gotówka

Zacznijmy od wielkości gotówki, abstrahując jednak od kosztów jej emisji wobec braku jeszcze stosownych danych dla tego roku (pamiętajmy też, że nie są to kluczowe wielkości z makroekonomicznej perspektywy, którą tutaj akcentujemy). Wielkość obiegu gotówki jest podstawą obliczania senioratu, ponieważ wyznacza wielkość aktywów banku centralnego, które uwzględniamy przy obliczaniu jego dochodu. Wykres „Dynamika obiegu gotówkowego w siedmiu bankach centralnych” przybliża nam zmiany wielkości obiegu gotówki w rozpatrywanych bankach, tak w bieżącym jak i ubiegłym roku.

Wykres jednoznacznie wskazuje, że w roku 2020 nastąpiły wyraźne zmiany. W gruncie rzeczy, w przypadku wszystkich siedmiu banków od marca 2020 roku popyt na gotówkę wzrósł, jednak szczególnie mocno ten wzrost wystąpił w odniesieniu do złotego (a więc NBP), dolara amerykańskiego (Fed) oraz euro (EBC).

Nie wnikamy tu w przyczyny tego zjawiska. Stwierdzamy tylko, że ono wystąpiło. Oznacza to jednocześnie, że podstawa obliczenia senioratu wzrosła, choć rzecz jasna w różnej skali w różnych bankach centralnych, będąc czynnikiem sprzyjającym wzrostowi senioratu.

Po tej konstatacji możemy przejść do analizy czynników wyznaczających rentowność (dochodowość) aktywów banków centralnych. Trzy z nich mają zasadnicze znaczenie. Po pierwsze, stopy procentowe tych banków; po drugie, kurs walutowy; po trzecie, premia za ryzyko w odniesieniu do nabywanych przez banki centralne aktywów.

Polityka stopy procentowej

Począwszy od światowego kryzysu finansowego rozpoczętego w połowie 2007 r., banki centralne obniżały stopy procentowe, dopiero w ostatnich latach niektóre z nich próbowały je „normalizować”, czyli podnieść do poziomów wyraźnie powyżej zera (albo choćby zerowych jak w przypadku Riksbanku, który na przełomie lat 2019/2020 podwyższył podstawową stopę procentową właśnie do zera). Jak pokazuje kolejny wykres „Podstawowe stopy procentowe siedmiu banków centralnych, 2019-2020” proces ten został przerwany w marcu tego roku (ale np. wspomniany Riksbank utrzymał właśnie co „osiągniętą” zerową stopę).

Powyższy wykres unaocznia, że w roku 2020 trzy z rozpatrywanych banków centralnych obniżyły swoje podstawowe stopy procentowe, a cztery z nich utrzymały je na dotychczasowym poziomie – ujemnym (BJ i SBN) albo zerowym (Riksbank i EBC, ale pamiętajmy, że w przypadku tego ostatniego stopa depozytowa od dłuższego czasu wyznacza krótkoterminowe oprocentowanie na międzybankowym rynku euro i że jest ona ujemna od połowy 2014 r.).

Dwa banki bardzo znacząco obniżyły stopy. Fed, który je „normalizował” w kilku ostatnich latach, ścinał już stopy od lata 2019 roku, przyspieszając ten proces w marcu 2020 r., w całym tym procesie obniżając je o 2,25 punktu procentowego. Podobnie NBP, tyle że w tym przypadku wszystkie cięcia stóp zostały skoncentrowane w okresie trzech miesięcy (marzec-maj) i wyniosły w sumie 1,4 pkt. proc. Bank Anglii w marcu również obniżył stopy, stosunkowo niewiele (zaledwie o 0,65 pkt. proc.), jednak i tak doprowadzając je do najniższego poziomu w swojej ponad trzystuletniej historii.

Te obniżki stóp procentowych wpłynęły na wycenę i dochodowość aktywów finansowych banków centralnych; w krótkim okresie korzystnie – poprzez wzrost cen nabytych aktywów, w długim okresie – jednak obniżając dochód odsetkowy z nabywanych aktywów. Tak więc, w krótkim czasie, w grupie banków, które obniżyły stopy procentowe powinniśmy oczekiwać wzrostu senioratu z tego tytułu, podczas gdy w dłuższym – spadku.

Kursy walutowe

W przypadku banków posiadających znaczące aktywa w walutach obcych sprawa jest jednak bardziej skomplikowana. Jak już wspomnieliśmy, w małych otwartych gospodarkach duże znaczenie dla ostatecznego kształtowania się przeliczonych na walutę krajową stóp zwrotu z aktywów zagranicznych mają kursy walutowe.

W rozpatrywanej grupie instytucji, w przypadku NBP, Riksbanku i SBN aktywa (rezerwy) zagraniczne odgrywają dużą rolę w kształtowaniu ich senioratu oraz wyniku finansowego. Dotyczy to w szczególności NBP i SBN, których aktywa w zdecydowanej większości składają się z rezerw zagranicznych (prawie 100 proc. na koniec 2019 r.). Przypadek Riksbanku jest bardziej skomplikowany i będziemy tu od niego abstrahować.

Na potrzeby tej analizy, przyjrzyjmy się dla przykładu kursom złotego i franka szwajcarskiego na kolejnym wykresie.

Silna deprecjacja złotego wobec euro i dolara amerykańskiego, która wystąpiła wczesną wiosną tego roku (lewy panel), oznaczała znaczące przeszacowanie wartości złotowej zagranicznych aktywów w posiadaniu polskich władz monetarnych. Gdyby to osłabienie złotego się utrzymało, miałoby ono duży dodatni wpływ na seniorat, ponieważ w strukturze aktywów naszego banku centralnego dominują – jak wspomnieliśmy – aktywa zagraniczne (choć trzeba podkreślić, że w wyniku rozpoczętej wiosną polityki luzowania ilościowego ich udział w bilansie NBP obniżył się). Rzecz jasna, ponowne umocnienie kursu złotego zredukowało ten dodatni wpływ. Uogólniając trzeba powiedzieć, że taki mechanizm generowania senioratu występuje wszędzie tam, gdzie banki centralne posiadają dodatnie aktywa zagraniczne netto, a ich waluta deprecjonuje. W przypadku SBN frank aprecjonował (prawy panel), co miało swoje przełożenie (obok spadku cen instrumentów kapitałowych posiadanych przez bank) na jego głęboki negatywny wynik finansowy w pierwszym kwartale 2020 roku (tendencja ta przynajmniej w zakresie spadku cen akcji została jednak częściowo odwrócona w drugim kwartale).

Premia za ryzyko

Ostatnim z wymienionych głównych czynników kształtujących rentowność aktywów banku centralnego jest premia za ryzyko, a więc kompensata za możliwą niewypłacalność emitenta papieru wartościowego. Im bardziej ryzykowne aktywa, tym niższa ich cena oraz potencjalnie wyższa stopa ich rentowności. Im zatem bank centralny nabywa bardziej ryzykowne aktywa, tym potencjalnie wyższy może być jego seniorat.

Przed kryzysem rozpoczętym w 2007 r., banki centralne nabywały (na rynku wtórnym) przede wszystkim, jeśli nie wyłącznie, skarbowe papiery wartościowe, a więc o nikłym ryzyku i generującym niską rentowność. Polityka luzowania ilościowego (QE – quantitative easing) zmieniła tę sytuację, dlatego że rozszerzono wachlarz nabywanych aktywów, w tym m.in. o emitowane przez podmioty sektora prywatnego (np. obligacje korporacyjne). Skalę zmian rozmiarów bilansów banków centralnych spowodowanych polityką QE pokazuje kolejny wykres „Sumy bilansowe siedmiu banków centralnych”.

Znaczące rozszerzenie palety nabywanych aktywów zwiększa premię za ryzyko, mając – jak powiedzieliśmy – potencjalnie korzystny wpływ na seniorat. Wiąże się ono jednak też ze wzrostem ryzyka dla banków centralnych, ponieważ, jak np. pokazały doświadczenia EBC z obligacjami niektórych prywatnych emitentów (np. firmy Steinhoff na przełomie lat 2017/2018), ryzyko to może się zmaterializować, mając wówczas negatywny wpływ na seniorat. W tym roku pojawiły się dodatkowe niebezpieczeństwa, w związku z dużym rozszerzeniem programu luzowania ilościowego (powyższy wykres) oraz – ponadto – zwiększeniem zakresu instrumentów przyjmowanych jako zabezpieczenie przez banki centralne w transakcjach kredytowych (zrobiły to np. BJ, EBC i Riksbank).

W tym kontekście należy wskazać na odmienność polityki luzowania ilościowego prowadzoną przez NBP, w trakcie której nabywane są tylko skarbowe papiery wartościowe oraz inne dłużne papiery wartościowe gwarantowane przez Skarb Państwa. A zatem, w przypadku polskiego QE ryzyko z tytułu możliwej niewypłacalności emitenta nie występuje i tym samym czynnik ten jest neutralny dla senioratu.

Jak w tej sytuacji różnokierunkowego odziaływania opisanych czynników, ocenić ich prawdopodobny łączny wpływ na seniorat w roku 2020? O ile wzrost popytu na gotówkę jest bodźcem jednoznacznie sprzyjającym jego wzrostowi, o tyle analiza czynników wyznaczających stopę rentowności aktywów banków centralnych nie doprowadziła do jednoznacznych wniosków. Możemy więc jedynie skonstatować, że wzrost senioratu w wielkościach nominalnych, jeśli w ogóle wystąpi, będzie niewielki. Natomiast jako odsetek PKB seniorat może istotnie wzrosnąć, ponieważ produkt krajowy obniżył się w związku z recesją spowodowaną pandemią (w tym miejscu dodajmy, że nasze badania wskazują, że w okresie 2003-2018, w przypadku analizowanych siedmiu banków, seniorat właściwie nie przekraczał 0,5 proc. rocznego PKB).

Seniorat a wynik finansowy banków centralnych

Seniorat to interesujące zagadnienie, jednak przede wszystkim czysto poznawczo, ponieważ jego szacunki mówią nam o tym, ile banki centralne zarabiają w rezultacie otrzymania przywileju (monopolu) emisji gotówki przez państwo. Z punktu widzenia polityki gospodarczej jako całości, kluczową kwestią jest jednak kształtowanie się wyniku finansowego banku centralnego, tj. osiąganie zysku lub straty z całokształtu jego działalności. Jak bowiem wspomnieliśmy na samym początku, to wielkość wyniku finansowego decyduje o wysokości transferu do budżetu państwa, a jego znak (wraz ze strukturą walutową aktywów banku centralnego) mówi nam o jego wpływie na zasób pieniądza banku centralnego, tj. zobowiązań banku w walucie krajowej.

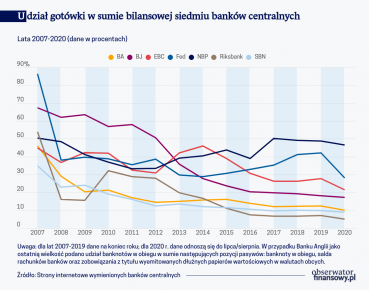

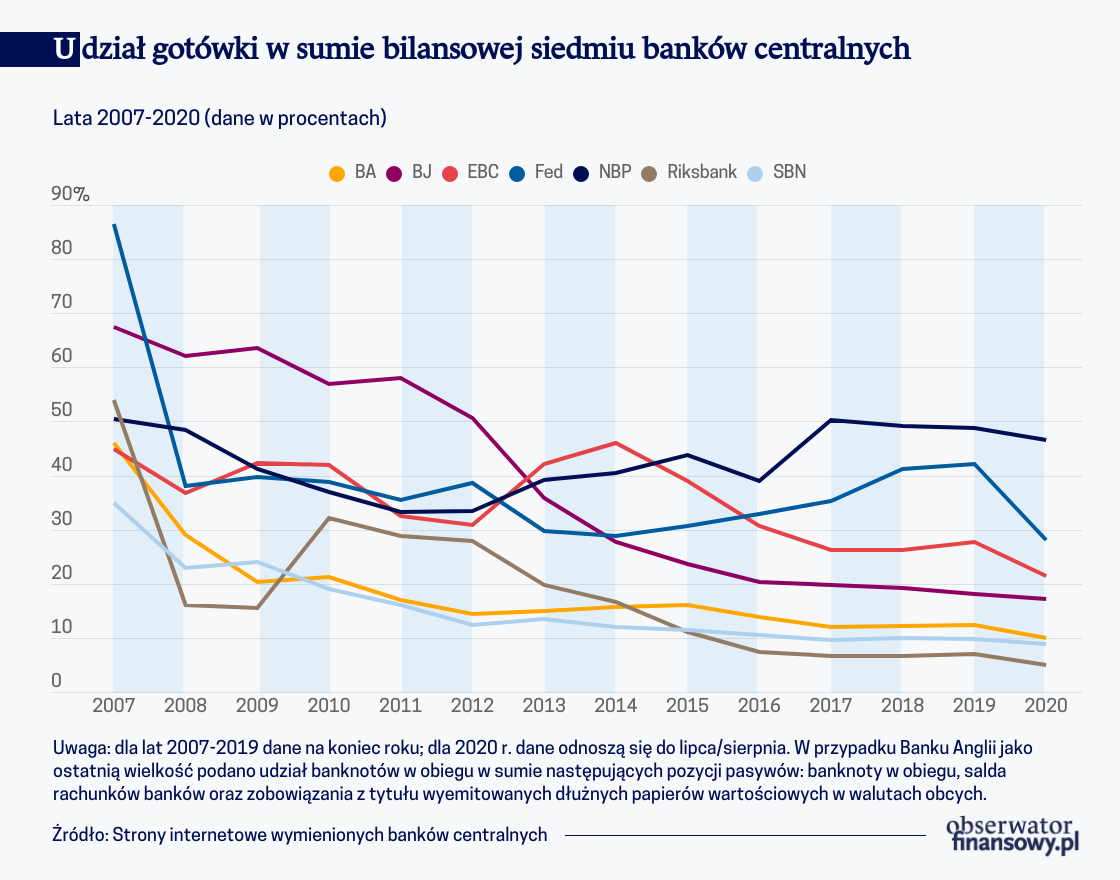

Zastanawiając się nad ewolucją relacji zachodzącej pomiędzy senioratem a wynikiem finansowym, spójrzmy w pierwszej kolejności na kolejny wykres „Udział gotówki w sumie bilansowej siedmiu banków centralnych”.

Pokazuje on, że od 2007 r. udział gotówki w sumie bilansowej banków centralnych spadał w sposób regularny, z tym, że w przypadku EBC, Fed i NBP występowały znaczące okresowe odwrócenia tendencji. W sumie jednak dominowała tendencja do spadku roli gotówki w bilansach, co sugeruje możliwy spadek znaczenia senioratu w wyniku finansowym banków centralnych. Potwierdzają to dokładniejsze obliczenia: od 2008 do 2018 r., w większości z siedmiu banków, wyniki finansowe rosły zdecydowanie szybciej niż seniorat.

Opisane wcześniej w odniesieniu do senioratu zjawiska wskazują, że tendencja szybszego wzrostu wyniku finansowego najprawdopodobniej utrzyma się także w tym roku, a być może nawet się nasili. Z jednej bowiem strony, pomimo wzrostu obiegu gotówkowego w ostatnim okresie (co pokazał pierwszy wykres), relatywna rola gotówki nadal maleje (ostatni wykres). Natomiast z drugiej strony, dynamiczny wzrost rozmiarów aktywów bankowych może przeważyć w generowaniu dochodów nad negatywnym wpływem dokonanych obniżek stóp procentowych (w sumie tylko w trzech z siedmiu rozpatrywanych banków centralnych). A zatem, zwiększenie skupu aktywów przez banki centralne w ramach polityki QE, zwiększy „inne dochody netto”, a więc i ich wyniki finansowe. Wskutek tego powinny one pozostać dodatnie, wspomagając budżety państw i nie mając dodatkowego wpływu na kreację pieniądza banku centralnego (co nastąpiłoby, gdyby wydatki banków centralnych przekroczyły ich przychody).

Jakie czynniki mogą zagrozić temu scenariuszowi? Przede wszystkim kształtowanie się kursów walutowych, których zmienność będzie w dużym stopniu pod wpływem nadchodzących wyborów prezydenckich w USA. Ponadto, co jednak na razie mniej prawdopodobne, wpływ może mieć też polityka stopy procentowej banków centralnych: ponieważ ich pasywa poza gotówką i kapitałem są obecnie oprocentowane, ewentualne podwyższenie stóp może szybciej odbić się na wielkości kosztów odsetkowych niż na ich przychodach, wpływając negatywnie na wielkość zysku banku centralnego.

Opinie wyrażone przez autorów nie wyrażają oficjalnego stanowiska NBP.

Tekst powstał na bazie badań i przemyśleń autorów opublikowanych jako:

Polański Z., Szadkowski M., “Seigniorage and central banks’ financial results in times of unconventional monetary policy”, NBP Working Paper No. 331.

Polański Z., Szadkowski M., “How will Covid-19 hit central banks’ financial results?”, Central Banking, 5 sierpnia 2020.