Jeszcze niedawno można było spotkać się z obiegowo powtarzaną opinią, że wielki kryzys zdarza się raz na pokolenie. Obecna generacja ma mniej szczęścia, bo musi stawić czoło kolejnemu już kryzysowi. W 1997 r. wybuchł kryzys azjatycki i w ślad za nim w 1998 r. kryzys rosyjski, w 2008 r. globalny kryzys finansowy.

Obecny kryzys jest nie tylko inny, ale także reakcja polityki gospodarczej oraz ekonomiczne konsekwencje są odmienne. Przede wszystkim, lekcje z globalnego kryzysu finansowego zostały należycie odrobione. Dzięki temu reakcja polityki gospodarczej na kryzys pandemiczny była tym razem powszechna, szybka i zdecydowana. Aby nie dopuścić do implozji całych sektorów gospodarki bardzo szybko wdrożono programy fiskalne o wielkiej skali wsparte przez zdecydowane dostosowanie po stronie polityki pieniężnej. Działania takie podjęto praktycznie we wszystkich krajach rozwiniętych, choć przy wykorzystaniu różnych instrumentów i w różnej skali. W USA skoncentrowano się na bezpośrednim wsparciu dla gospodarstw domowych, w tym wsparciu dla bezrobotnych, których liczba gwałtownie wzrosła. W Unii Europejskiej, w tym także w Polsce, rządy zdecydowały się na wsparcie przede wszystkim sektora przedsiębiorstw, w tym poprzez subsydiowanie zatrudnienia, co ograniczało wzrost bezrobocia, chroniąc przy tym dochody gospodarstw domowych. Różnice w skali działania nie były za to związane wyłącznie z preferencjami rządów, lecz także ze zróżnicowanymi możliwościami fiskalnymi, tzw. przestrzenią fiskalną. Polski rząd mógł zareagować szybko i w dużej skali, gdyż dzięki dobrej sytuacji w finansach publicznych istniała duża przestrzeń do zwiększenia wydatków. Reakcja po stronie polityki fiskalnej została ponadto wsparta przez natychmiastowe i zdecydowane działania NBP.

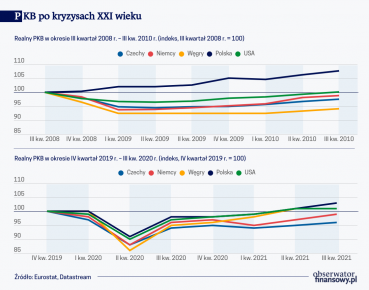

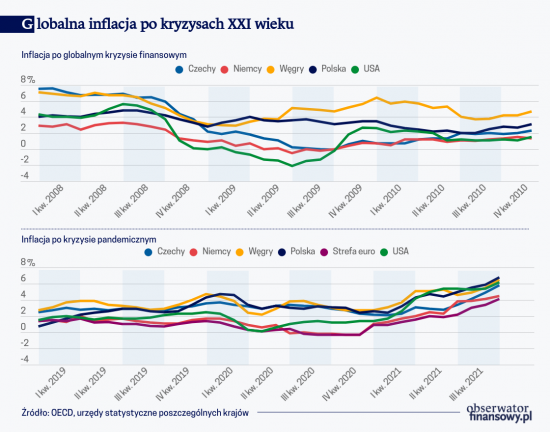

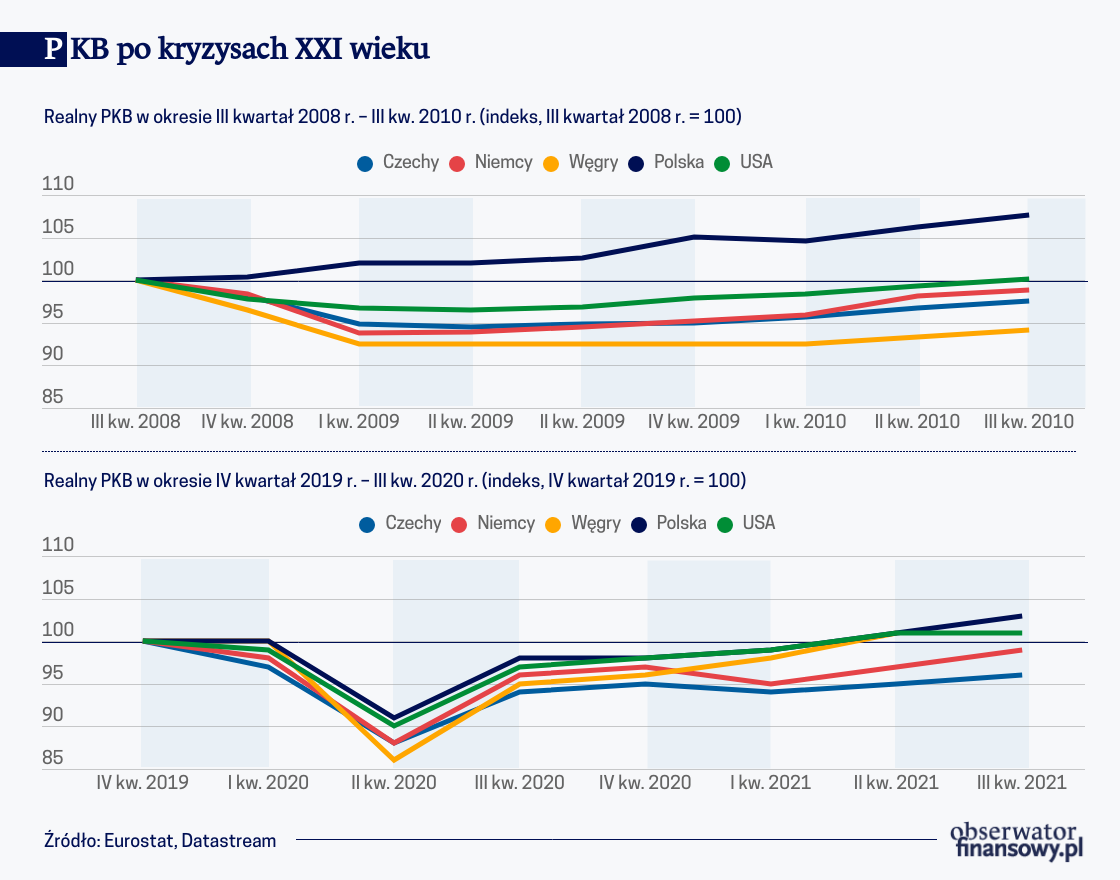

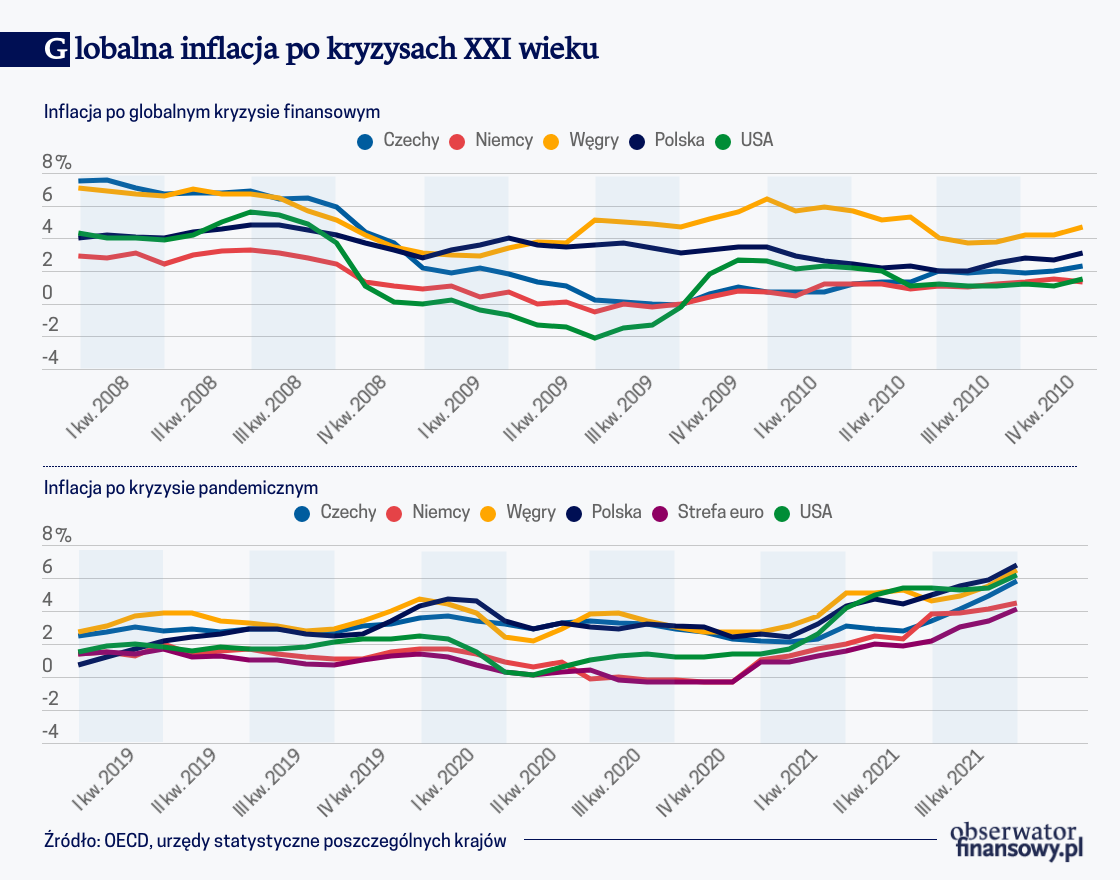

Po kryzysie finansowym gospodarki długo powracały do przedkryzysowego poziomu aktywności, a inflacja pozostawała niska. Obecnie dzieje się dokładnie odwrotnie – ożywienie jest szybkie, ale inflacja rośnie szybko i ma charakter globalny. Naturalnie nasuwa się pytanie, dlaczego tak się dzieje?

Wydaje się, że podstawową różnicą jest to, że podczas, gdy z poprzedniego kryzysu sektor prywatny wychodził z dużym ciężarem zadłużenia, z kryzysu pandemicznego sektor prywatny wychodzi z dużymi zakumulowanymi oszczędnościami i szybkim wzrostem dochodów. Wzrost gospodarczy po kryzysie finansowym był przez wiele lat niski, gdyż kryzys ten miał charakter – używając terminologii wprowadzonej do makroekonomii przez Richarda Koo – recesji bilansowej. Głównym źródłem recesji bilansowych jest wysoki dług i konieczność jego redukcji. Dążąc do oddłużenia się, przekredytowane gospodarstwa domowe i przedsiębiorstwa ograniczają popyt na kredyt, popyt konsumpcyjny i inwestycyjny. Ponieważ spadek popytu prowadzi do spadku dochodu, relacja długu do dochodu nie chce spadać i proces oddłużania jest bardzo powolny – Keynes nazywał ten efekt „paradoksem zapobiegliwości”.

Wiele banków centralnych na świecie zmagało się ze zbyt niską inflacją (a niektóre nawet z ryzykiem deflacji) jeszcze wiele lat po kryzysie finansowym.

Po kryzysie finansowym z 2008 r. na powyższy efekt nałożyła się restrykcyjna polityka kredytowa banków, które ograniczyły podaż kredytu. Banki komercyjne dość agresywnie zmniejszały swoje sumy bilansowe, częściowo dlatego, że wzrosła ich awersja do ryzyka, częściowo z powodu recesji i towarzyszącemu jej pogorszeniu się jakości aktywów, a częściowo z powodu bardziej restrykcyjnych regulacji. Zaostrzone wymogi kapitałowe prowadziły do delewarowania, a nowe regulacje płynnościowe powodowały konieczność akumulowania płynnych aktywów, dodatkowo ograniczając zdolności banków do kredytowania gospodarki. Regulacje te wprowadzane – jak to zwykle się zdarza – po fakcie, ograniczały procyklicznie podaż kredytu bankowego i podaż pieniądza w gospodarce. Nie dziwi zatem, że w tych warunkach wiele banków centralnych na świecie zmagało się ze zbyt niską inflacją (a niektóre nawet z ryzykiem deflacji) jeszcze wiele lat po kryzysie finansowym.

Po kryzysie pandemicznym, gdy wycofane zostały restrykcje, odłożony popyt bardzo szybko się odbudował. Popyt ten był finansowany w dużej mierze odłożonymi przymusowymi oszczędnościami. Wsparcie fiskalne dla firm spowodowało, że w wielu krajach bezrobocie praktycznie nie wzrosło i zniknęły obawy przed utratą pracy, a jednocześnie nie spadły istotnie dochody firm i pracowników. Obrazowo mówiąc, państwo płaciło za nic nierobienie, zatem zakumulowane zostały spore, oszczędności sfinansowane przez wzrost zadłużenia publicznego.

W tym kontekście warto także zwrócić uwagę na odmienny charakter stymulacji fiskalnej w czasie globalnego kryzysu finansowego i dzisiaj. W kryzysie finansowym państwa wspierały swoje systemy bankowe, kupowały akcje banków, aby je dokapitalizować i nie dopuścić do ich upadłości. To naturalnie nie zwiększało bezpośrednio popytu w gospodarce. Obecnie państwa dawały firmom i ludziom pieniądze praktycznie „do ręki”. Gdy tylko pojawiła się taka możliwość, pieniądze te zaczęły być wydawane.

Oczywiście słaba dynamika globalnego popytu po kryzysie finansowym tłumaczy niską inflację, podczas gdy bardzo silny wzrost popytu obecnie tłumaczy wzrosty cen. Ale to tylko część wyjaśnienia. Kryzys pandemiczny miał naturę nie tylko popytową, ale również podażową. Podaż została ograniczona przez zamknięcie części firm, lockdowny i utrudnienia w transporcie. W wyniku zatorów w transporcie międzynarodowym i lockdownów w Chinach, brakuje komponentów do produkcji, na którą popyt pozostaje wysoki. To wpływa na silne wzrosty cen i podbija inflację. Mamy zatem szybkie odbicie popytu przy wolniejszym ożywieniu podaży, której ciążą zakłócenia w sieciach dostaw i obniżenie zdolności wytwórczych.

Warto w tym miejscu wyjaśnić, że wbrew często powtarzanym opiniom, przyczyną inflacji nie jest zakup obligacji przez banki centralne, nazywany czasem błędnie „dodrukiem pieniądza”, albo jeszcze dosadniej „dodrukiem pustego pieniądza”. Gdyby to była przyczyna, to inflacja powinna była rosnąć także po kryzysie finansowym, kiedy banki centralne rozpoczęły na wielką skalę ten tzw. „dodruk”. Ale tak się nie stało. Jest tak dlatego, że kupując obligacje na rynku, bank centralny nie zwiększa bezpośrednio podaży pieniądza. Zakupy te są bowiem dokonywane głównie od banków, które w zamian za sprzedane papiery otrzymują płatności na swoje rachunki prowadzone w banku centralnym. Środki te nie mogą być wykorzystywane przez podmioty niebankowe i same w sobie nie mają wpływu ani na popyt w gospodarce, ani na ceny. Pieniądz we współczesnej gospodarce rynkowej jest kreowany przez banki, gdy udzielają one kredytów. Kreacja pieniądza następuje poprzez kredyt bankowy, w tym przez wzrost zadłużenia państwa w bankach, np. poprzez zakup przez banki obligacji emitowanych przez rządy.

Prowadząc programy skupu aktywów banki centralne niejako umożliwiają rządom zadłużanie się po niskim koszcie, bo utrzymują płynność rynków obligacji i niskie rentowności mimo wzmożonej podaży tych papierów wartościowych. Ale to rząd decyduje, ile chce pożyczyć i wydać oraz na co przeznaczyć środki w ramach prowadzonych działań antykryzysowych. I de facto to rząd w ten sposób określa wzrost podaży pieniądza. Te dodatkowe pieniądze trafiły do gospodarstw domowych i firm i finansują ich odłożony popyt.

Wskutek wzrostu cen surowców energetycznych oraz uprawnień do emisji CO2 obserwujemy także bardzo silny wzrost cen energii elektrycznej.

Wzrost popytu szczególnie mocno podbił ceny energii i to jest czynnik, który najsilniej napędził globalną inflację. Skokowy wzrost cen energii jest także wzmacniany przez wprowadzane w wyjątkowo niefortunnym czasie działania po stronie polityki klimatycznej, zwłaszcza w Unii Europejskiej, ale nie tylko. Na to nakładają się dodatkowo napięcia geopolityczne. Wzrost popytu na surowce napotyka ograniczenia podażowe, co prowadziło do istotnego spadku zapasów i wzrostów cen surowców energetycznych. W przypadku ropy naftowej spadkowi globalnych zapasów sprzyjało utrzymywanie limitów wydobycia przez kraje OPEC+ oraz relatywnie niska aktywność wiertnicza w Stanach Zjednoczonych. Spadek tej aktywności, mimo wysokiego poziomu cen, jest także związany z polityką klimatyczną, w tym z trudniejszym dostępem i wyższym kosztem finansowania dla sektora naftowego. W przypadku gazu ziemnego w br. wystąpił szok związany z szybkim wzrostem zapotrzebowania na surowiec, przy jego ograniczonej podaży na rynku UE ze względu na obniżony przesył z Norwegii (wskutek remontu infrastruktury), z Rosji (wskutek polityki Gazpromu). Ograniczone były także dostawy skroplonego gazu (LNG) do UE ze względu na wzrost popytu w Azji. W efekcie, ceny surowca wzrosły kilkukrotnie. Wskutek wzrostu cen surowców energetycznych oraz uprawnień do emisji CO2 obserwujemy także bardzo silny wzrost cen energii elektrycznej. Dotyczy to zwłaszcza tych krajów, których miks energetyczny jest silnie uzależniony od wykorzystania gazu ziemnego do produkcji energii. W Polsce udział energetyki opartej na gazie ziemnym jest na tle wielu innych krajów niższy, jednak w kierunku wzrostu cen energii elektrycznej oddziałują wzrosty cen uprawnień do emisji CO2 związane z zaostrzaniem polityki klimatycznej UE.

Podsumowując, polityka antykryzysowa została tym razem oparta na zdecydowanej, szybkiej i ogromnej skali stymulacji fiskalnej. Była to trafna reakcja, wsparta dodatkowo, a w wielu przypadkach możliwa, dzięki polityce banków centralnych. Udało się zapobiec katastrofie gospodarczej na wielką skalę, zapewne porównywalnej z wielką depresją lat 30. ubiegłego wieku. Ceną za uniknięcie depresji jest jednak podwyższona inflacja. Ma ona charakter globalny, choć z reguły jest wyższa w krajach, które uniknęły głębszej recesji i rozwijają się szybciej. Bardzo istotną siłą napędową inflacji są rosnące globalnie ceny surowców, a zwłaszcza energii, na którą popyt jest w dużym stopniu sztywny.

Można obecnie oceniać, że perspektywy wzrostu gospodarki światowej pozostają umiarkowanie dobre, jednak są one obarczone sporym ryzykiem w dół. Ryzyko to związane jest z niedoborami niektórych produktów, wysokimi cenami energii oraz podwyższoną globalną inflacją, a także cały czas możliwym wpływem pandemii na aktywność gospodarczą. O ile sieci dostaw będą zapewne z czasem odbudowywane i niedobory zaczną zanikać, o tyle wysoka inflacja i ceny surowców mogą stanowić poważniejsze zagrożenie dla wzrostu. Ponieważ popyt na energię jest bardzo mało elastyczny, ceny surowców i energii mogłyby spaść, o ile wzrosłaby ich podaż. Pomocne byłoby na pewno także czasowe zrewidowanie podaży uprawnień do emisji CO2 w Unii Europejskiej. Jeżeli nie nastąpi potrzebne dostosowanie podażowe, wówczas spadnie prawdopodobnie dynamika globalnego popytu. Jeżeli zaś w wyniku utrzymującej się wysokiej inflacji największe banki centralne zdecydują się na szybsze wycofywanie akomodacji monetarnej, dostosowanie to może być jeszcze głębsze. Gospodarkę światową, w tym także producentów surowców energetycznych, może wówczas czekać trudny okres. Ma to oczywiście bardzo duże znaczenie także dla Polski, której gospodarka jest coraz bardziej zintegrowana i w coraz większym stopniu zależy od koniunktury globalnej. Niestety, nie można też zapominać o ryzyku pandemii. Jeśli pandemia znowu uderzy w procesy gospodarcze, trzeba będzie zapewne rewidować względnie optymistyczne, jak dotąd, oczekiwania dotyczące wzrostu gospodarczego.

Poglądy wyrażone w niniejszym artykule są opiniami autora i nie przedstawiają stanowiska NBP.

Artykuł został jednocześnie – 23 grudnia – opublikowany w Wydaniu Specjalnym Obserwatora Finansowego (wydanie papierowe), w magazynie świątecznym „Dziennika Gazety Prawnej”, wraz z innymi artykułami autorów piszących dla OF. Wśród tekstów Wydania Specjalnego są m.in. artykuły autorstwa Prezesa NBP, prof. Adama Glapińskiego, prof. Leona Podkaminera, prof. Jakuba Growca, dr. Pawła Kowalewskiego i eksperta NBP Wojciecha Mroczka. Wszystkie opublikowane w magazynie świątecznym DGP teksty można przeczytać również w serwisie obserwatorfinansowy,pl.

Ponad dwa miesiące temu, 24 lutego 2022 r., Rosja dokonała zbrojnej agresji przeciw Ukrainie. Zmieniło to w sposób istotny perspektywy polskiej i światowej gospodarki.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.