Takie wyniki przynosi druga edycja badania prywatnego majątku przeprowadzana przez wiele europejskich banków centralnych, za którą w Polsce odpowiada Narodowy Bank Polski wspólnie z Głównym Urzędem Statystycznym.

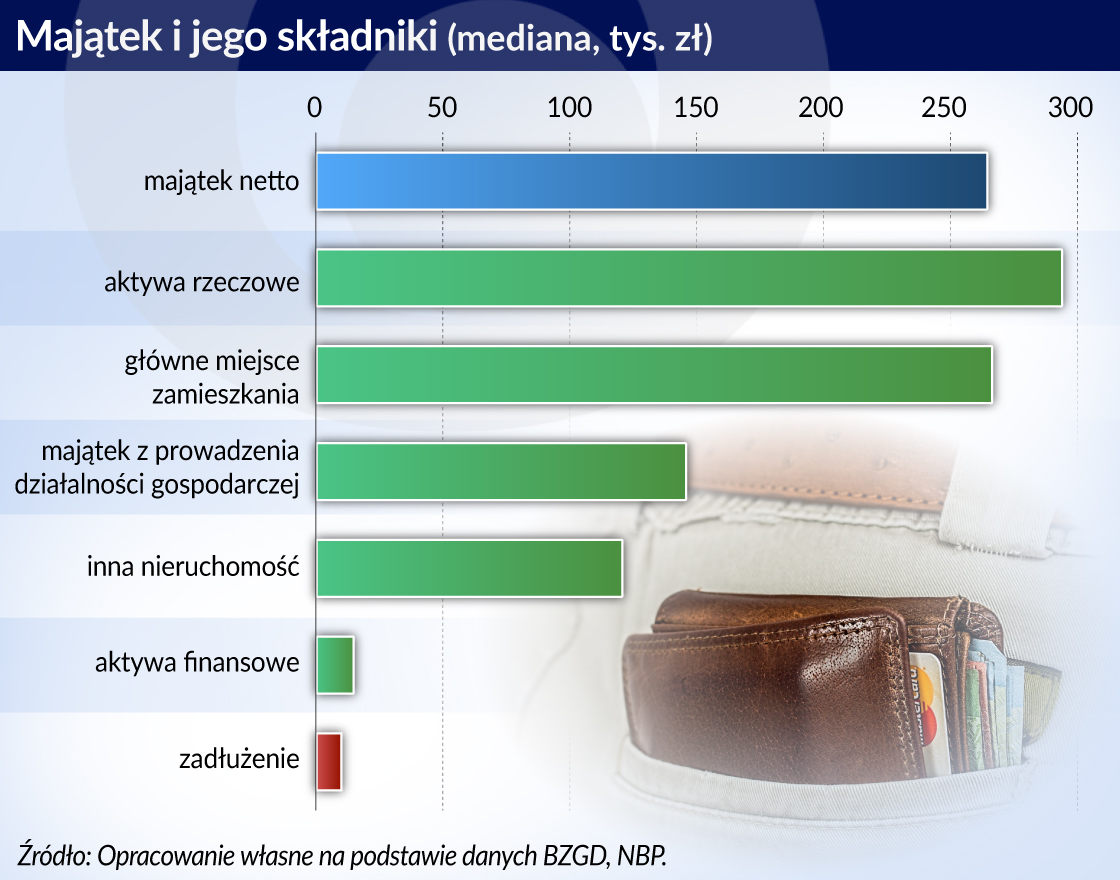

264 tys. zł to mediana (a więc wartość przebiegająca w połowie przedziału – połowa gospodarstw posiada majątek wyższy, a połowa niższy). Wyszła po odjęciu zadłużenia (przeciętnie 10 tys. zł) od aktywów, wśród których na pierwsze miejsce wybija się lokal mieszkalny (wart przeciętnie 265 tys. zł), po nim zaś majątek z prowadzenia działalności gospodarczej (145 tys. zł), a dalej inne nieruchomości (120 tys. zł). Od krajów Europy Zachodniej odróżnia nas niska wartość aktywów finansowych (15 tys. zł).

Z drugiej strony niska jest skłonność Polaków do zadłużania się. Zadłużonych jest tylko 40,5 proc. z nas, a blisko 14 proc. gospodarstw domowych posiada kredyt mieszkaniowy. Przeciętna wartość zadłużenia to wspomniane 10 tys. zł, ale przeciętna wartość kredytu mieszkaniowego to już 114,8 tys. zł.

– Na mieszkanie zadłużają się ci, których na to stać i to jest naturalne i dobre dla stabilności finansowej. Jeżeli jednak głównym segmentem są mieszkania deweloperskie, bądź własnościowe na kredyt to trzeba przyznać, że ich dostępność jest ograniczona dla osób o niższych dochodach, co może być pewną wskazówką dla polityki mieszkaniowej państwa – mówił Piotr Szpunar, dyrektor Departamentu Analiz Ekonomicznych NBP.

Posiadanie na własność miejsca zamieszkania jest częstsze na wsi niż w mieście i to może tłumaczyć w części fakt, że na wsi generalnie gospodarstwa domowe są bogatsze. Do tego może dochodzić kwestia wyceny – np. budynków gospodarczych – uznanych za „inne nieruchomości”.

Efekt jest taki, że najmniej majętni są mieszkańcy małych miast (217,7 tys. zł na gospodarstwo domowe), po nich mieszkańcy miast powyżej 200 tys. mieszkańców (254 tys. zł). Wyraźnie zasobniejsze są gospodarstwa domowe poza dużymi ośrodkami miejskimi (347,8 tys. zł), a najbardziej zasobne na wsiach wokół dużych ośrodków miejskich (453,7 tys. zł).

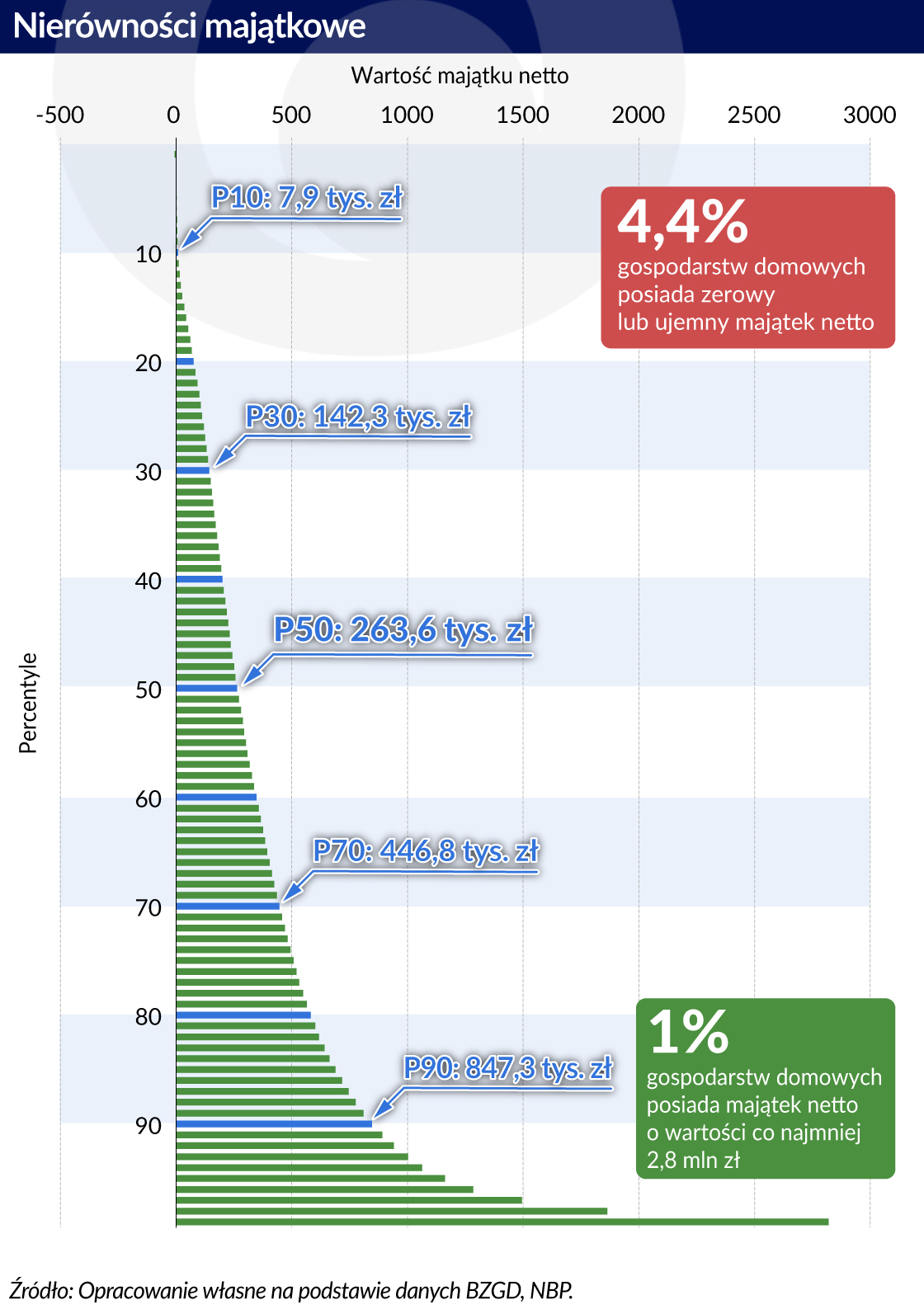

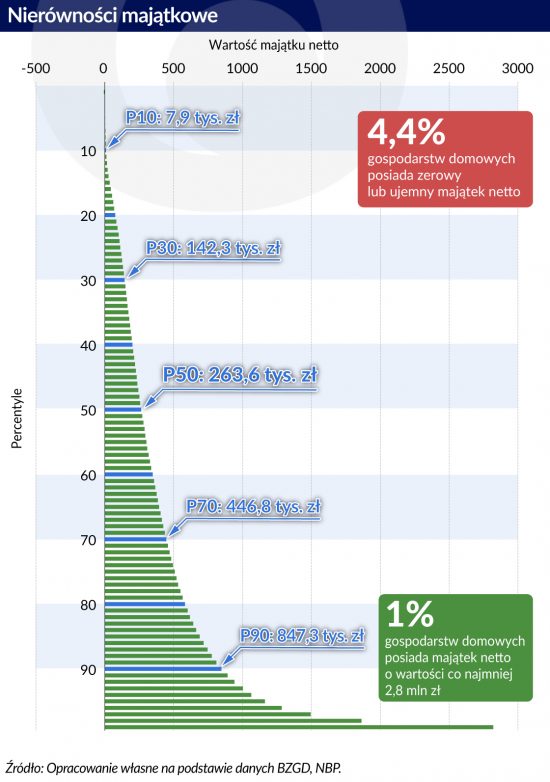

Najbardziej zasobnych 10 proc. gospodarstw domowych w Polsce posiada ok. 41 proc. całkowitego majątku netto.

Jeszcze silniejsze różnice widać, gdy weźmiemy pod uwagę status na rynku pracy. Tam gdzie głową rodziny jest samozatrudniony przeciętny majątek to aż 672 tys. zł, tam gdzie głowa rodziny ma umowę o pracę lub umowę cywilną tylko 256 tys. zł. Niewiele mniej zamożne są gospodarstwa domowe emerytów – 225 tys. zł, a zestawienie zamykają gospodarstwa domowe niepracujących ze 183 tys. zł majątku.

Nie zaskakuje, że majątek różnicuje również wykształcenie głowy rodziny. Podstawowe daje zasobność gospodarstwa domowego na poziomie 150 tys. złotych, średnie na poziomie 262 tys. zł, a wyższe owocuje około 30 proc. premią nad średnim i wynikiem 341 tys. zł.

Co ciekawe wszystko to razem składa się jednak na obraz kraju o umiarkowanych nierównościach majątkowych, przynajmniej na tle innych państw. Współczynnik Giniego dla Polski wynosi 57 proc. Najbardziej zasobnych 10 proc. gospodarstw domowych posiada ok. 41 proc. całkowitego majątku netto, a 20 proc. najmniej zasobnych gospodarstw 0,6 proc.

Ciekawe informacje przynosi też polska mediana majątku przeliczona na euro, by była porównywalna z innymi krajami. I tak Polska z wynikiem 61 tys. euro równa się z Niemcami (co było sensacją pierwszego roboczego badania z 2014 roku i wynika głównie z tego, że Niemcy nie mają mieszkań na własność).

Wyprzedzamy prawie wszystkie kraje naszego regionu (Słowacja – 50 tys. euro, Węgry 26 tys. euro, a Litwa 14 tys. euro). Z drugiej strony lekko odstajemy od Grecji (65 tys. euro), czy Portugalii (71 tys. euro) o Luksemburgu (438 tys. euro) i Belgii (218 tys. euro) nie wspominając.

-Trudno przekonywać, że poziom dobrobytu Polski jest porównywalny do Niemiec przez to, że mamy podobny majątek medianowy. Warto zwrócić uwagę, że o poziomie dobrobytu decydują też inne czynniki niż majątek prywatny np. rozwinięty system emerytalny, cały strumień usług publicznych. Wtedy oszczędności są niejako zastępowane przez wydatki publiczne finansowane z podatków – mówi Zbigniew Żółkiewski, doradca w Departament Analiz Ekonomicznych NBP.

Tylko 2 proc. gospodarstw domowych ocenia swoje zadowolenie jako wyjątkowo niskie, a aż 23 proc. jako wyjątkowo wysokie.

Żeby sprawę skomplikować jeszcze bardziej poziom majątku nie przekłada się w prosty sposób na zadowolenie z życia, bo na sytuację finansową składają się także dochody, zobowiązania i szereg innych czynników.

– Jeśli spojrzymy na to, jak gospodarstwa domowe oceniają swoje zadowolenie z życia to wynik na próbie prawie 6000 gospodarstw jest szokujący z punktu widzenia stereotypów o naszym narodowym narzekaniu. Tylko 2 proc. gospodarstw ocenia swoje zadowolenie jako wyjątkowo niskie, a aż 23 proc. jako wyjątkowo wysokie. 40 proc. gospodarstw jest dość zadowolonych, tak na 7-8 w skali do 10 – mówi Piotr Bańbuła, naczelnik wydziału w Departamencie Stabilności Finansowej NBP.

– Powiązanie zadowolenia życia z majątkiem to korelacja 0,2 z dochodami 0,3. I owszem, jest tak, że wyższy majątek sprzyja większemu zadowoleniu z życia, ale okazuje się, że nawet mając niższy majątek też można być zadowolonym – podsumował.

Pierwsza edycja badania z 2014 roku była pilotażowa i dopiero obecną można traktować jako bazę do przyszłych porównań.

Badanie pokazało, że silne przyspieszenie wzrostu cen żywności ma istotnie negatywny wpływ na poziom dobrobytu gospodarstw domowych w krajach rozwijających się. Utrzymanie tego zjawiska pogłębi istniejące nierówności społeczne.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Inwestowanie za pośrednictwem ETF-ów jest proste i tanie, pozwala też zaoszczędzić sporo czasu, pieniędzy i nerwów na wyboistej drodze do budowania majątku.

Siła Chin bierze się z ich gospodarki – takie panuje powszechne przekonanie. Tymczasem coraz częściej zauważamy, choć nie do końca, że dzisiejsze Państwo Środka to już drugie niekwestionowane mocarstwo globalne, po USA. A jeśli tak, to nie może się ograniczać tylko do gospodarki czy handlu lub być światową taśmą produkcyjną i źródłem łańcuchów dostaw. Chcąc dziś być (super)mocarstwem, nie można stronić od modernizacji, postępu, w tym w wysokich technologiach.

Bank Gospodarstwa Krajowego (BGK) to dzisiaj publiczny bank rozwoju, którego głównym celem jest wspieranie polityki gospodarczej rządu. To także jednostka współtworząca system instytucji rozwoju.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

Docelowy wzrost PKB Chin w 2024 r. na poziomie 5 proc., zwiększenie krajowej konsumpcji, kontynuacja realizacji celów rozwojowych, w tym nacisk na rozwój nowoczesnego systemu przemysłowego, zmniejszenie barier w dostępie do rynku w celu przyciągnięcia kapitału zagranicznego, poprawa otoczenia biznesowego dla przedsiębiorstw zagranicznych, kontynuacja działań na rzecz obniżania emisji dwutlenku węgla i osiągniecie neutralności węglowej to główne kierunki chińskiej polityki w 2024 r.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Co ciekawe wszystko to razem składa się jednak na obraz kraju o umiarkowanych nierównościach majątkowych, przynajmniej na tle innych państw. Współczynnik Giniego dla Polski wynosi 57 proc. Najbardziej zasobnych 10 proc. gospodarstw domowych posiada ok. 41 proc. całkowitego majątku netto, a 20 proc. najmniej zasobnych gospodarstw 0,6 proc.

Co ciekawe wszystko to razem składa się jednak na obraz kraju o umiarkowanych nierównościach majątkowych, przynajmniej na tle innych państw. Współczynnik Giniego dla Polski wynosi 57 proc. Najbardziej zasobnych 10 proc. gospodarstw domowych posiada ok. 41 proc. całkowitego majątku netto, a 20 proc. najmniej zasobnych gospodarstw 0,6 proc.