Rząd planuje budowę tanich mieszkań na wynajem. Pomysł ciekawy, bo doświadczenia pokazują, że kryzys na rynku nieruchomości jest mniej dotkliwy tam, gdzie więcej jest najemców. Obawy rodzi jednak plan docelowego przekazania najemcom na własność mieszkań budowane z publicznym wsparciem.

(infografiki Patrycja Stalewska)

„Mieszkanie Plus”, to kolejny pomysł rządu na rozbujanie gospodarki i poprawienie sytuacji majątkowej obywateli. Konkretów brak. W dyskusjach ekspertów spekuluje się o możliwości wprowadzenia dwóch mechanizmów. O ile starczy na nie pieniędzy w państwowej kasie, mogą one skrócić i ułatwić drogę do własnego „M”.

Odkładanie z premią

Jednym z pomysłów może być stworzenie kas oszczędnościowo-budowlanych, które mają pomóc Polakom zbierać pieniądze na zakup mieszkań i ułatwić dostęp do taniego kredytu na zakup własnego „M”. W praktyce mogą one działać tak, że za zobowiązanie się do comiesięcznego odkładania konkretnych kwot (np. 500 zł) można liczyć na to, że fiskus zrezygnuje z pobierania podatku od narosłych od tych kwot odsetek. Nie wykluczone, że do odsetek dopłaci Państwo, a na koniec – po okresie oszczędzania – bank może zaoferować preferencyjne warunki kredytowania. Tak ten mechanizm może wyglądać, ale podobne pomysły pojawiają się od lat, a żaden rząd nie zdecydował się jeszcze na wprowadzenie go w życie.

Pojawiają się bowiem argumenty, że program taki może doprowadzić do skokowego wzrostu popytu na mieszkania i rozchwiać rynek. Znaleźć też można zarzuty podobne do tych formułowanych wobec piramid finansowych – pieniędzy starczy dla tych, którzy zaczną odkładać jako pierwsi.

Nie wykluczone też, że powód jest bardziej prozaiczny. Pieniądze do kasy mieszkaniowej trzeba wpłacać przynajmniej kilka lat, aby uzbierać sensowną kwotę na zakup mieszkania. Jeśli więc jakakolwiek partia polityczna wprowadziłaby to rozwiązanie nawet w pierwszym roku swoich rządów, to pierwsze wypłaty i zakupy mieszkań przypadać będą już po kolejnych wyborach, czyli część splendoru może przypaść kolejnym rządzącym.

Nabyć przez pomieszkanie

Drugim budzącym sporo emocji pomysłem jest uruchomienie programu budowy tanich mieszkań. W tym kontekście pojawia się już więcej szczegółów, a nawet kwota – 3 tys. zł za m kw. Taki ma być koszt budowy samych budynków, co faktycznie w przypadku prostej i niskiej bryły bez podziemnych garaży jest możliwe (zaraz jednak po wprowadzeniu się pierwszych lokatorów pojawi się pytanie: gdzie parkować?).

Gdyby tego było mało, działki pod takie budownictwo mają być przekazywane z zasobu państwowego za symbolicznym wynagrodzeniem. Pojawiają się też informacje o preferencyjnym systemie finansowania inwestycji oraz ograniczeniu kosztów uzbrojenia działek z pomocą unijnych funduszy. Mieszkania takie mają być później przeznaczone na wynajem z niskim czynszem. Co więcej, po latach najemca ma się stawać właścicielem lokalu, bo koszty budowy mają być spłacane w czynszu.

Pozytywów takiego programu można znaleźć sporo. Po pierwsze w Polsce mieszkań brakuje i to dlatego ceny „dachu nad głową” są tak wyśrubowane w porównaniu do zarobków obywateli (mieszkaniec dużego miasta za przeciętną pensję netto mógł w 2015 roku kupić 0,7 m kw. mieszkania). Co więcej program wypełnia lukę, w której sporo osób nie mogło liczyć na pomoc państwa w zdobyciu „dachu nad głową”. Chodzi o osoby, które zarabiają za dużo, aby dostać mieszkanie komunalne, a z drugiej strony za mało, aby kupić lub nająć mieszkanie na rynku.

Co warto podkreślić rządowe programy oferujące mieszkania na wynajem z czynszem niższym niż rynkowy to formuła popularna w niemal całej Europie. Przeciętnie co dziewiąty Europejczyk jest najemcą i płaci preferencyjny czynsz. Kolejne 19 proc. obywateli UE to najemcy płacący czynsz rynkowy.

Na tym tle Polska wygląda słabo. Nad Wisłą najemców płacących czynsz rynkowy jest tylko 4,3 proc. obywateli. Tych, którzy płacą czynsz niższy niż rynkowy jest w Polsce statystycznie sporo, bo 12,3 proc., ale niestety nie jest to w pełni wiarygodna informacja, bo Eurostat uwzględnia w tej liczbie także mieszkania spółdzielcze.

Komu w drogę

Program rozwijający rynek najmu może sprzyjać mobilności obywateli. Chodzi o to, że szeroka oferta mieszkań na wynajem ułatwia przeprowadzkę na przykład osobom, dla których miejsce pracy w danym zawodzie jest dostępne, ale w innym mieście. Poza tym duży wybór i ucywilizowany rynek najmu pozwalają dostosowywać posiadany lokal do potrzeb np. zmienić mieszkanie na większe w przypadku powiększenia się rodziny. Jeśli powszechniejszą opcją jest własność, a nie najem, taka zamiana lokali oznacza dla rodziny bardzo duże koszty i spore ograniczenie wydatków konsumpcyjnych.

Innym ważnym plusem szerokiej oferty najmu jest stabilizacja cen zakupu. Choć na pierwszy rzut oka może się to wydawać zaskakujące, to doświadczenie ostatnich lat pokazuje, że w krajach, gdzie najem jest popularny (np. Niemcy, Szwajcaria) nawet w czasie kryzysu ceny zakupu mieszkań nie spadały dynamicznie. Skoro nie można kupić nieruchomości, jedyną opcją pozostaje najem.

Jeśli popyt na najem jest wysoki, to nie należy też liczyć na spadki stawek czynszowych. Przy spadających cenach zakupu mieszkań oznacza to rosnącą rentowność wynajmu. Efekt? W miejsce tych, których nie stać na kredyt pojawiają się inwestorzy skłonni kupić mieszkania i je wynajmować. Tworzy to naturalną barierę dla spadków cen mieszkań. >>więcej: Duży rynek najmu pomaga uniknąć kryzysu

Od przybytku też zaboli

Choć nie znamy jeszcze konkretów rządowej propozycji, to już dziś mowa jest o tym, że mieszkania budowane ze sporą publiczną pomocą mają docelowo przejść na własność najemców. Z jednej strony może to rodzić zarzuty o niegospodarność – mowa jest przecież o majątku państwowym przekazywanym na cel budowy mieszkań. Gdyby trwale tworzyć w ten sposób zasób mieszkań na wynajem dla osób słabiej zarabiających, to realizowałoby to zadanie państwa. Przekazywanie takich lokali na własność może już jednak budzić kontrowersje u osób, które aby zostać właścicielami mieszkań kupiły nieruchomości z pomocą kredytu, płacąc zarówno za finansowanie (odsetki) jak i pełną rynkową cenę mieszkania.

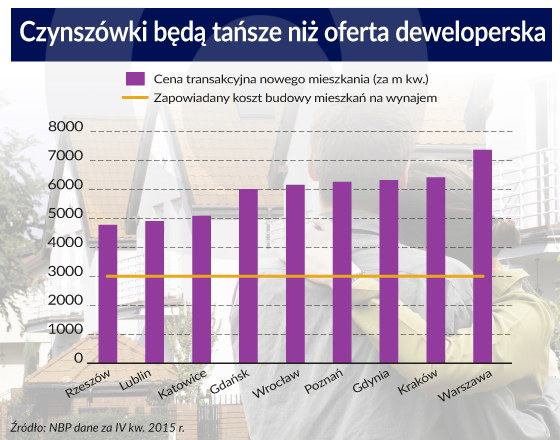

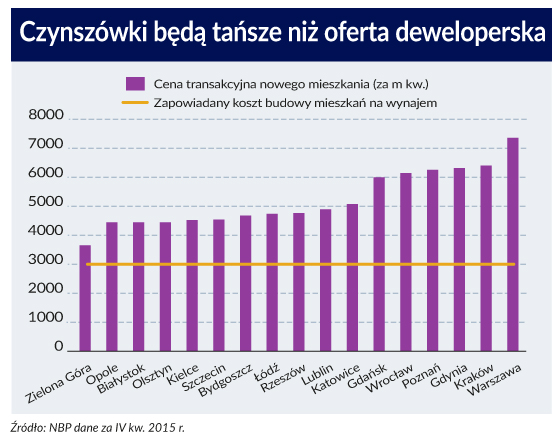

Co więcej, jeśli okaże się, że tanie mieszkania na wynajem będą dla wszystkich, a nie tylko gorzej zarabiających, to może się okazać, że wyraźnie mniej osób będzie chciało zaciągać kredyt hipoteczny na 30 lat i płacić w Warszawie ponad 7 tys. zł za m kw.

To niebezpiecznie jeśli deweloperzy budują dziś najwięcej mieszkań w historii. Kto zdecyduje się bowiem na dług, skoro może docelowo kupić mieszkanie poprzez jego najem przez 30 lat i to do tego najem za cenę niższą niż rynkową? Gdyby tego było mało, to w skrajnym przypadku – gdyby tanich mieszkań powstawało wiele i nie tylko na obrzeżach miast – można sobie wyobrazić sytuację, której doszłoby do sporych spadków cen mieszkań, a aktualni kredytobiorcy stanęliby przed koniecznością przedstawienia dodatkowych zabezpieczeń dla długów zabezpieczonych na taniejących nieruchomościach. Całe szczęście ryzyko ziszczenia takiego scenariusza jest nikłe, ale pokazuje on jak ważne jest stworzenie racjonalnych ram dla planowanego programu budowy mieszkań na wynajem.

Innym potencjalnym minusem projektowanego rozwiązania może być fakt, że może to wcale nie stymulować mobilności obywateli – tak jak zwykły to robić lokale na wynajem. Jeśli bowiem ktoś docelowo ma stać się właścicielem wynajmowanego mieszkania, to może wcale nie być skłonny do przeprowadzki na przykład bliżej miejsca pracy, a raczej do budynku bliżej centrum, który docelowo będzie więcej wart.

Co więcej, jeśli już ktoś awansuje z najemcy na właściciela, to bez wątpienia jego skłonność do zmiany miejsca zamieszkania w poszukiwaniu pracy zmaleje jeszcze bardziej. Warto też zastanowić się czy w mieszkaniach dziś budowanych za kwotę 3 tys. zł za metr (siłą rzeczy powinny mieć niższy standard), ktoś będzie chciał za 20, 30 czy 40 lat jeszcze mieszkać, a więc czy takie osiedla nie opustoszeją.

Tym bardziej warto zauważyć, że istnieje już program budowy mieszkań wynajmowanych za czynsz niższy niż rynkowy. Chodzi o niedawno reaktywowaną formułę towarzystw budownictwa społecznego (TBS). Polega ona na tym, że osoba ponosząca część kosztu budowy mieszkania (do 25 proc.) wpłaca pieniądze do TBS i staje się najemcą lokalu. Korzyść – czynsz jest wyraźnie niższy niż rynkowy.

W przypadku reaktywowanych TBS-ów za najem 50-metrowego mieszkania w Warszawie maksymalnie trzeba będzie płacić około 1250 zł miesięcznie. Dla porównania na wolnym rynku za tę kwotę można wynająć co najwyżej skromną kawalerkę. W tym programie najemca nie stanie się jednak docelowo właścicielem, a do tego musi mieć określone dochody. Jeśli zarabia więcej niż ustawowe progi, nie będzie mógł korzystać z czynszu niższego niż rynkowy, a jeśli jego sytuacja majątkowa poprawiła się na stałe, będzie się musiał wyprowadzić otrzymując z powrotem wcześniej wpłacony wkład partycypacyjny.

Na budowę TBS-ów w ciągu 10 lat w budżecie zarezerwowano 4,5 mld zł. Kwota ta ma pomóc w budowie 30 tys. mieszkań. Dla porównania program „500 +” w tym roku kosztować ma budżet 17,2 mld zł. Gdyby te pieniądze przeznaczyć na wsparcie TBS-ów powstać mogłoby 115 tys. mieszkań przeznaczonych na wynajem z czynszem wyraźnie niższym niż rynkowy. Co więcej pieniądze raz przekazane do „systemu” mogłyby być później reinwestowane służąc realizacji kolejnych projektów.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.